Rynki surowców: Pomiędzy recesją a ograniczoną podażą

Rynki surowców utrzymują przewagę nad pozostałymi klasami aktywów, takimi jak obligacje czy akcje, w miarę zbliżania się do ostatnich tygodni handlu w 2022 r. Dla ropy naftowej i innych surowców zależnych od Chin tymczasowym problemem są nadal lockdowny w Państwie Środka, podczas gdy pozostałe surowce, takie jak miedź, srebro czy złoto, skorzystały na słabszym dolarze i gotowości FOMC do wyhamowania tempa podwyżek stóp. Omawiamy niektóre z kluczowych aspektów, które mogą zadecydować o kierunku, w którym podążą rynki surowców w 2023 r.

Po mocnym zakończeniu 2021 r., będącym skutkiem gwałtownego wzrostu popytu na towary po pandemii i obszernego pakietu bodźców fiskalnych oraz skoordynowanego wsparcia pieniężnego, bieżący rok rozpoczął się bardzo dobrze. Wraz z dynamicznym wzrostem popytu w okresie niedoinwestowania, uwaga inwestorów szybko skupiła się na obawach o podaż po rosyjskiej inwazji na Ukrainę.

Sankcje wobec Rosji i zagrożenie dostaw kluczowych artykułów spożywczych z Ukrainy doprowadziły do skoku cen na wszystkich rynkach surowców, m.in. na rynku energii, zbóż i metali. W efekcie indeks Bloomberg Commodity Total Return w I kwartale poszedł w górę o ponad 25%, po czym przez kolejne miesiące stopniowo spadał. Jednak pomimo licznych przeciwności, takich jak największe od lat umocnienie dolara, przedłużające się lockdowny covidowe w Chinach i podwyższanie stóp przez banki centralne w celu stłumienia inflacji kosztem wzrostu gospodarczego, sektor surowców radził sobie bardzo dobrze, czego dowodem jest zwrot wynoszący niemal 20% w ujęciu rok do dnia.

W perspektywie 2023 r. kierunek na tym rynku wytyczać będą cztery główne tematy:

- Skala nadchodzącej recesji, obecnie wyceniana przez rynek za pośrednictwem najbardziej odwróconej krzywej dochodowości w Stanach Zjednoczonych od wczesnych lat 80.

- Recesja zmuszająca amerykańską Rezerwę Federalną do przeniesienia nacisku z podwyżek stóp na wsparcie gospodarcze, potencjalnie zanim inflacja osiągnie zadowalająco niski poziom, przyczyniając się tym samym do odwrócenia kursu dolara i rentowności amerykańskich obligacji skarbowych.

- Ponowne otwarcie chińskiej gospodarki prowadzące do napędzanego bodźcami ożywienia popytu na metale przemysłowe i energię.

- Czas trwania wojny w Ukrainie i jej potencjalny wpływ na podaż kluczowych surowców, od ropy naftowej i gazu po pszenicę i najważniejsze metale przemysłowe.

Recesja a ograniczona podaż

Ryzyko spowolnienia gospodarczego w okresie ograniczenia podaży szeregu istotnych surowców będzie jednym z kluczowych aspektów, które wraz z siłą ożywienia gospodarczego w Chinach po pandemii przyczynią się do wytyczenia kierunku na rynkach surowców w 2023 r. Po wielu miesiącach agresywnych podwyżek stóp procentowych, amerykańska Rezerwa Federalna sygnalizuje obecnie wyhamowanie tempa przyszłych podwyżek – przy czym ich ostateczny maksymalny poziom uzależniony będzie od napływających danych.

Amerykański rynek obligacji już teraz daje Fed do zrozumienia, że zacieśnianie polityki pieniężnej mogło pójść za daleko – rozpiętość rentowności pomiędzy trzymiesięcznymi bonami skarbowymi a dziesięcioletnimi obligacjami skarbowymi spadła do najniższego poziomu od dwudziestu lat, tj. -64 punktów bazowych. Tego rzędu odwrócenie obserwowano wyłącznie tuż przed trzema poprzednimi recesjami. Krótkoterminowe stopy procentowe poszły w górę w wyniku działań Fed na rzecz podwyższenia stóp overnight funduszy Fed, podczas gdy rentowność obligacji o dłuższych terminach poszła w dół w związku z perspektywą spadku tempa wzrostu gospodarczego (lub nawet recesji) w połączeniu z trwałą długoterminową inflacją.

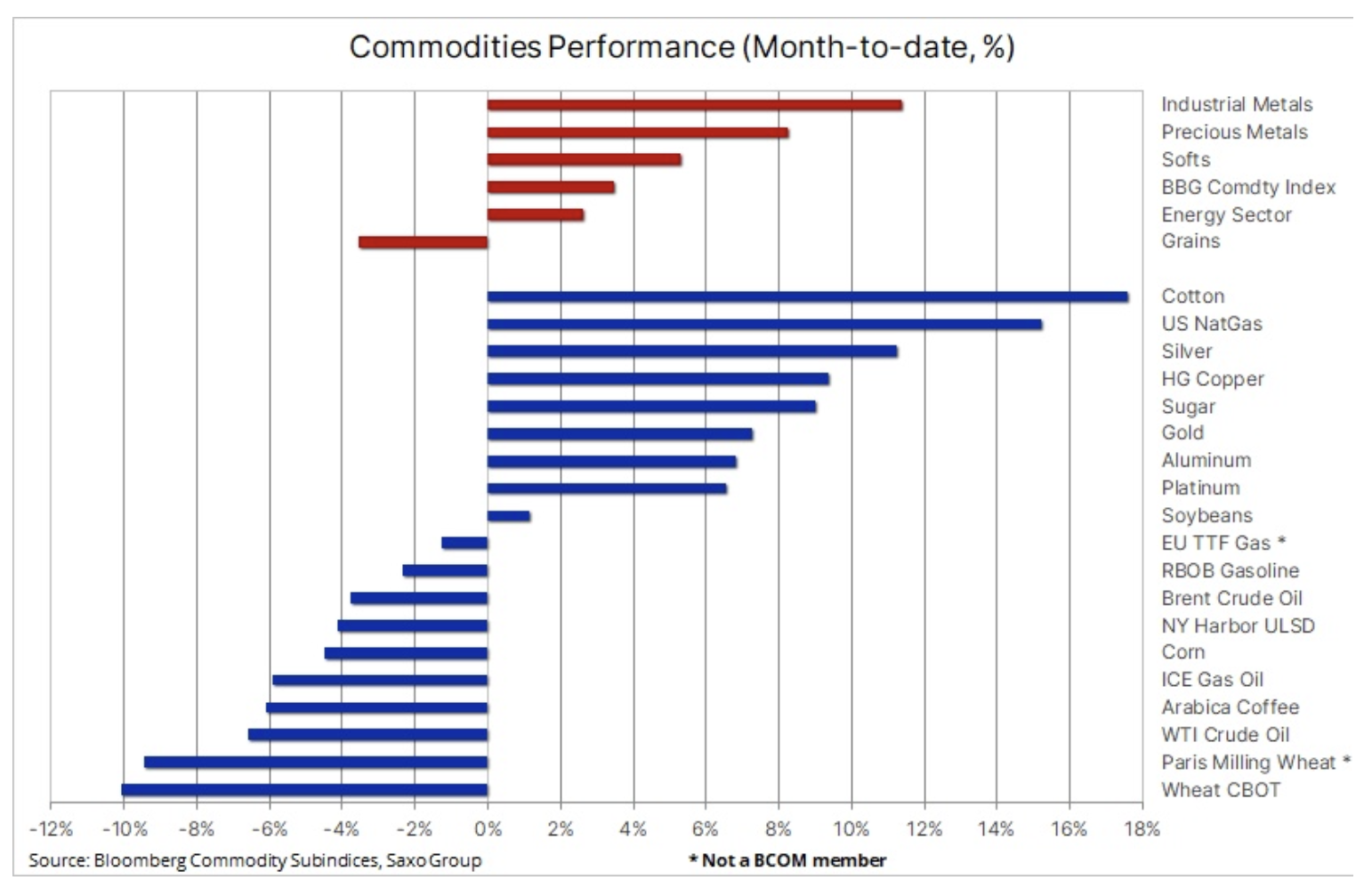

Listopad na rynkach surowców był dotychczas udany – indeks Bloomberg poszedł w górę o 3,4%, a największy wzrost odnotowały metale przemysłowe i szlachetne. Nie przeszkodziły temu nawet codzienne doniesienia na temat pogarszającej się sytuacji w Chinach, gdzie lokalni urzędnicy zmagający się z rekordową liczbą przypadków Covid po raz kolejny znaleźli się pod presją, aby wdrożyć surową i coraz mniej popularną politykę „zero Covid” przewodniczącego Xi. W celu wsparcia gospodarki Ludowy Bank Chin w piątek zainterweniował, obniżając stopę rezerwy obowiązkowej dla banków o 0,25%.

Podczas gdy sektor energetyczny zmaga się z sezonowym spowolnieniem popytu, spotęgowanym przez wydarzenia w Chinach, pozostałe rynki, w szczególności metali szlachetnych, znalazły wsparcie w postaci spadku rentowności na długim końcu krzywej i dolara, który w tym miesiącu stracił na wartości niemal 5%. Przyczynił się do tego niższy niż przewidywano odczyt CPI w Stanach Zjednoczonych na początku tego miesiąca, pogorszenie amerykańskich danych gospodarczych oraz publikacja protokołu z ostatniego posiedzenia Rezerwy Federalnej, na którym omawiano możliwość wyhamowania tempa przyszłych podwyżek stóp.

Minimum cyklu dla złota, srebra i miedzi?

Po wydarzeniach, które wsparły silne odbicie cen złota, srebra i miedzi, a także po umocnieniu o 170 dolarów z poziomu, który coraz bardziej wydaje się minimum cyklu w okolicach 1 615 USD, złoto ostatni tydzień spędziło na konsolidacji, zanim znalazło wsparcie w rejonie 1 735 USD. W ujęciu ogólnym Saxo podtrzymuje długoletnią konstruktywną opinię na temat złota, a tym bardziej na temat srebra. Wynika to przede wszystkim z faktu nadchodzącego spowolnienia gospodarczego i znacznego przeszacowania, kiedy rynek uświadomi sobie, że długoterminowa inflacja utrzyma się na wyższym poziomie, niż wyceniane obecnie wartości poniżej 3%.

Jednak przy dalszym braku zainteresowania kupnem ze strony inwestorów funduszy giełdowych oraz rosnącej konkurencji w postaci obligacji w miarę spadku rentowności, przedłużenie umacniania się złota powyżej kluczowego obszaru 1 800 USD będzie prawdopodobnie wymagało dalszych spadków rentowności i dolara lub jakiegoś innego czynnika, który skłoni inwestorów do ucieczki w bezpieczne obszary.

Osłabienie w sektorze zbóż – przede wszystkim pszenicy

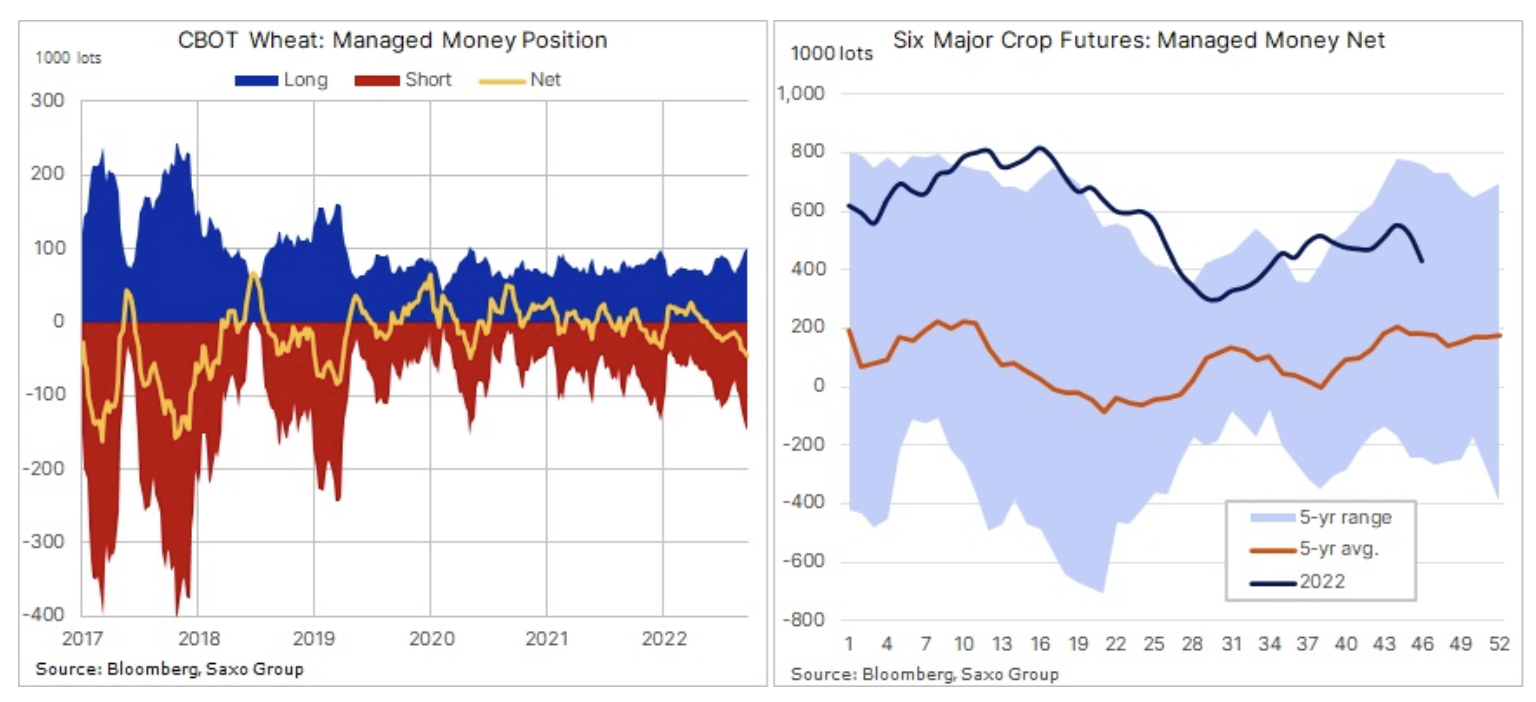

Na samym dole tabeli znalazł się sektor zbóż. Zboża odnotowują stratę w ujęciu miesięcznym, wynikającą przede wszystkim z niskich cen pszenicy w Stanach Zjednoczonych i Europie. Jest to efektem utrzymania ukraińskiego korytarza zbożowego i dużych zbiorów w Rosji, szukającej nabywców na całym świecie. Inwestorzy spekulacyjni zareagowali na ogólne osłabienie, redukując łączną długą pozycję netto sześciu najważniejszych kontraktów terminowych na zboża do trzymiesięcznego minimum na poziomie 430 tys. kontraktów. Według najnowszego raportu Commitments of Traders obejmującego tydzień kończący się 15 listopada, inwestorzy spekulacyjni przeprowadzili największą tygodniową czystkę wśród długich pozycji w kukurydzy od sierpnia 2019 r. Równocześnie krótka pozycja netto w pszenicy wzrosła do najwyższego poziomu od 27 miesięcy, tj. do 47 tys. kontraktów; ucierpiały również kontrakty na soję i śrutę sojową.

Ropa naftowa zmaga się z lockdownami w Chinach i obawami o recesję

Ropa naftowa przez trzeci tydzień z rzędu odnotowuje spadek, ponieważ obawy o popyt, w szczególności ze strony coraz bardziej zamkniętych Chin, negatywnie przekładają się na nastroje na rynku. Sponsorowany przez G7 plan ograniczenia cen rosyjskiej ropy najwyraźniej utknął w martwym punkcie, ponieważ państwa członkowskie UE nie mogą dojść do porozumienia w sprawie konkretnego poziomu – w rezultacie albo nie będzie żadnego ograniczenia, albo jego poziom będzie tak wysoki, że nie będzie miał żadnego znaczącego wpływu na podaż, nie mówiąc już o reakcji Rosji. Dwunastomiesięczny spread kontraktów terminowych na ropę WTI i Brent spadł do najniższego poziomu deportu od grudnia ubiegłego roku, co odzwierciedla rynek zaniepokojony recesją i sezonowym spowolnieniem popytu, co negatywnie się przekłada na kontrakty o najbliższym terminie wygaśnięcia.

Ponadto fakt, iż rynek nie uwzględnia w wycenach premii za ropę przed wprowadzeniem przez UE unijnego embarga na eksport rosyjskiej ropy drogą morską, podkreśla wpływ mocnego spowolnienia gospodarczego w Chinach – kraju będącego największym na świecie importerem ropy. Producenci z Bliskiego Wschodu odnotowali gwałtowny spadek premii spotowych za kluczową ropę naftową z Zatoki Perskiej po tym, jak od czasu inwazji na Ukrainę, kiedy wielu kupujących zaczęło szukać alternatywy dla rosyjskiej ropy, zwiększając tym samym popyt na ropę z Bliskiego Wschodu, premie istotnie wzrosły.

Spowolnienie popytu w Chinach będzie tymczasowe, jednak po wielomiesięcznej i zakończonej niepowodzeniem walce z pandemią Covid za pomocą lockdownów, perspektywa poprawy wydaje się odległa o wiele miesięcy. Przyspieszyłaby to jedynie sytuacja, w której chińskie władze zaczęłyby wdrażać obejmujący 20 punktów plan złagodzenia polityki „zero Covid”, opublikowany na początku tego miesiąca przez organy opieki zdrowotnej. Ropa Brent znajduje się w pobliżu dolnej granicy swojego ustalonego zakresu, jednak biorąc pod uwagę znaczną niepewność związaną z popytem i podażą, perspektywa przedłużenia spadku wydaje się naszym zdaniem ograniczona.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.