Inwestorzy nie zwalniają tempa. Rośnie bańka na rynku nieruchomości w USA?

Sektor budowlany z racji odgrywania wielkiej roli w kryzysie z 2008 r. jest pilnie obserwowany podczas wszelkich zawirowań na giełdzie. Trzeba przyznać, że jest jednym z lepszych barometrów do wyznaczania cyklu koniunkturalnego, w którym aktualnie się znajdujemy. Nieruchomości to nie tylko inwestycje, które są przeznaczone dla zamożnych inwestorów, szukających pasywnego dochodu. Rynek nieruchomości generuje także popyt na kredyty (każdy doskonale zdaje sobie sprawę z kwot, jakie trzeba przeznaczyć na zakup nieruchomości) oraz szeroką gamę usług. Trudno się więc dziwić, że dane dot. tego rynku są tak pilnie śledzone przez inwestorów i analityków. Wyznaczają one pewien trend i rzucają nieco światła na nastroje i działania konsumentów. W dzisiejszym artykule przyjrzymy się trochę szerzej obecnej sytuacji na tym rynku oraz jego powiązaniom z walutami i kredytem. Zapraszam do lektury!

Tniemy wydatki, ale czy wszędzie?

Konsument nie bez powodu leży w centrum zainteresowania analitycznego świata. To przez ręce gospodarstw domowych przechodzą najważniejsze decyzje dotyczące wydatków. To tam spływają wynagrodzenia, tam są akumulowane oszczędności i zyski przedsiębiorstw oraz zaciągane zobowiązania pod różne dobra i usługi. Nie powinno nas zatem dziwić, że przepływy pieniężne gospodarstw domowych są tak często i chętnie badane przez prognostyków i analityków. Co więcej, na sektorze tym opierają się wskaźniki makroekonomiczne, takie jak indeks nastrojów konsumentów czy inflacja. Wracając jednak do sedna, sektor prywatny podczas kryzysu naturalnie tnie wydatki w szczególności te inwestycyjne. Moglibyśmy domniemać zatem, że inwestycje, które są najbardziej kapitałochłonne powinny wypadać z koszyka, jako pierwsze. De facto patrząc na to trzeźwym okiem jest rozsądne i wręcz oczywiste. Jak wygląda to na chwilę obecną? Cóż, zobaczcie sami.

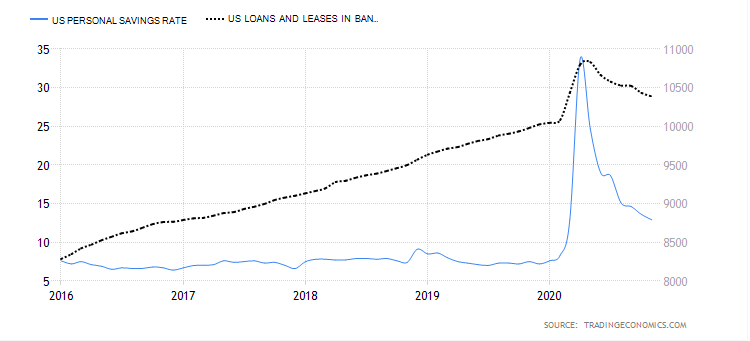

Wykres przedstawia dwie zmienne z okresu 5 lat. Pierwsza, niebieska określa poziom oszczędności gospodarstw domowych, druga – czarna, kredyt dla sektora prywatnego. Pik w 2020 roku to rzecz jasna przełom kwietnia/maja, gdy mieliśmy do czynienia z pierwszą falą COVID-19 i pierwszymi, silnymi obostrzeniami dla gospodarek. Jak widać poziom oszczędności drastycznie wzrósł. Kredyt pozostał jednak praktycznie nienaruszony. Czy tak duży stopień tezauryzacji pieniądza wśród gospodarstw domowych miał wpływ na poziom inwestycji? Oczywiście, że tak. Bardziej istotnym pytaniem w tej kwestii jest to, gdzie wydatki inwestycyjne najmocniej się skurczyły? Na pewno nie w nieruchomościach.

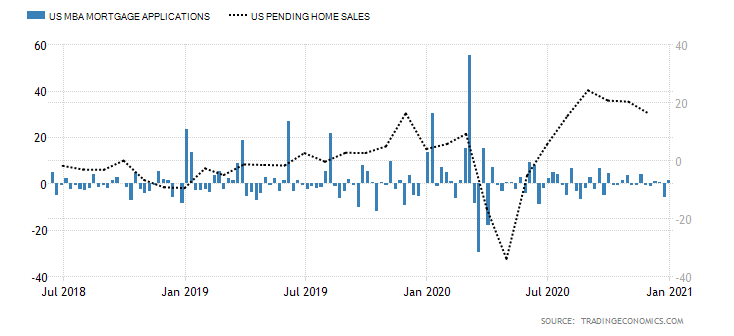

Na powyższym wykresie mamy dwie kolejne zmienne. Słupkowe dane przedstawiają wnioski o kredyty hipoteczne oraz drugie, liniowe dane liczbowe przedstawiają umowy kupna nieruchomości. Duży popyt na kredyty ma częściowo swoje uzasadnienie w niskich stopach procentowych, które w okresie kwietniowo-majowej stymulacji fiskalnej miały miejsce. Tutaj dokładnie widać, jaki popyt tani kredyt wpompował w rynek hipoteczny.

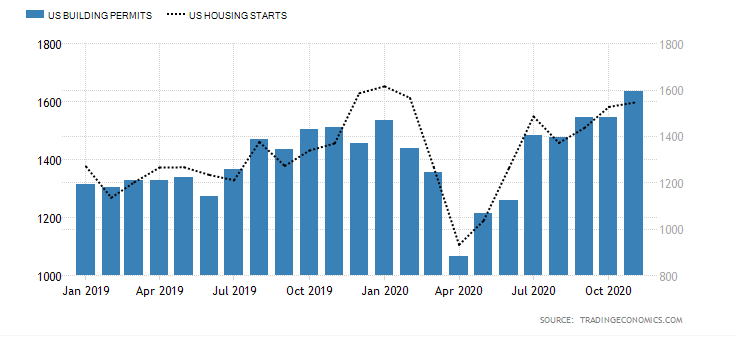

Patrząc także przez pryzmat pozwoleń na budowę (niebieskie słupki) oraz wskaźnik rozpoczętych robót budowlanych nieruchomości (czarna linia), dynamika praktycznie od 2019 roku się nie zmieniła i utrzymuje się na relatywnie wysokim poziomie. Inwestorzy patrząc przez pryzmat wyżej wymienionych danych nie zrezygnowali pomimo kryzysu z rynku nieruchomości.

Odporność sektora budowlanego

Odporność rynku nieruchomości na kryzysowe perturbacje w dużej mierze opiera się na tanim kredycie. Niskie stopy procentowe oraz realna wizja utrzymania ich na tak niskim poziomie (nie tylko w Stanach Zjednoczonych) w długim terminie są kuszącą propozycją do zaciągania zobowiązań typu hipoteka. Oprocentowanie tego rodzaju kredytu jest obecnie najtańsze od dobrych kilkudziesięciu lat, co pokazuje poniższy wykres.

Istnieje zatem realna szansa, że boom na nieruchomości będzie trwał w najlepsze póki nie zacznie się dotkliwa podwyżka stóp procentowych. Można by było domniemać jeszcze, że czeka nas sytuacja nadmuchania taniego pieniądza do horrendalnych rozmiarów i powtórka z 2008 roku.

Kto pożycza amerykanom?

Już jakiś czas temu na łamach naszego portalu opisywaliśmy model kryzysu według H.P Minksy’iego. Co ciekawe, wskazywał on na to, że każdy kryzys poprzedza długi okres stabilizacji. Kolejnym wyznacznikiem potencjalnej bańki w danym sektorze jest liczba “nieprofesjolanych” instytucji finansowych (mowa o instytucjach innych niż banki), które udzielają kredytów pod konkretne cele.

Pod koniec 2018 roku The Wall Street Journal opublikował bardzo ciekawe zestawienie podmiotów niebankowych, które finansują rynek kredytów hipotecznych. Co istotne, 51,7% całego rynku długu zaciąganego pod zakup nieruchomości pochodził właśnie z takich instytucji, a nie banków. Sytuacja obecnie jest pewnie tożsama, gdyż popyt nie wygasł, a środowisko niskich stóp procentowych i dodruku gotówki sprzyja zaciąganiu zobowiązań. Gdzie zatem leży ryzyko? Podmioty niebankowe nie mają do dyspozycji depozytów zebranych od klientów. Nie prowadzą działalności związanej z pozyskiwaniem pieniędzy w formie lokat. Są zmuszone w inny sposób finansować swoją działalność. Wiadomo, że duża część z nich pełni rolę dostawcy dla banków poprzez pośredniczenie w zaciąganiu hipoteki (udzielane kredyty są zwykle przez chwilę składową ich bilansu). Następnie sprzedaje się je upakowane w większe „paczki” bankom.

Inną kwestią są kontrakty kredytowe, które mogą być poddawane sekurytyzacji, co jest jednoznaczne z tym, że mogą zostać zamieniane na zabezpieczone papiery wartościowe ii upłynniane na rynku. Upłynnienie następuję przez sprzedaż takich papierów różnej maści inwestorom, w tym indywidualnym, którzy w większości nie mieli do czynienia wcześniej z takimi produktami. W tym momencie widzimy, co Minsky miał na myśli i jakiego ryzyka szukał w sektorach. Nie chcę tutaj spekulować na temat nadchodzącej bańki na nieruchomościach, aczkolwiek warto bacznie obserwować ten rynek. Koniunktura w USA po 2020 roku nie jest najlepsza. Nadal Stany Zjednoczone mają problemy z wysokim zadłużeniem (olbrzymi przyrost w ubiegłym roku), sporą rzeszą bezrobotnych i ciążącym widmem dalszych obostrzeń. Niskie stopy procentowe i duży udział instytucji niebankowych w finansowaniu hipotek tworzy już ciekawą wizję na najbliższe lata.

Do tego dochodzi kwestia rentowności mieszkań kupionych pod wynajem. Ci, którzy zakupili je w obecnym szale cenowym, nie będą w stanie pogodzić się z niskim zwrotem. Natomiast ta część inwestorów, która nabyła nieruchomości taniej nie będzie miała bariery psychicznej, by wyjść w tym momencie na niewielki plus bądź przysłowiowe zero, pozbywając się nisko rentownej inwestycji. Pomijam tutaj celowo aspekt metrażu, gdyż jest to content dużo szerszy (obejmujący lokale usługowe, które obecnie jak wiemy mają równie ciężko).

Co na to wszystko dolar?

Rynek nieruchomości jak widać nadal jest gorący. Dodruk pieniądza i niskie stopy procentowe sprzyjają rynkowi kredytowemu. Duża ilość gotówki na rynku i brak umiaru w proponowaniu nowych pakietów fiskalnych powinny co najmniej w średnioterminowej perspektywie osłabić dolara. Popyt na kredyt pozostaje jednak duży. Stopień oszczędzania maleje, a zwrot z inwestycji w lokaty jest wręcz znikomy. Ciekawsze wydają się zatem takie inwestycje, które przyniosą kilku procentową rentowność.

Patrząc na indeks dolara na rynku futures, wygląda nie najlepiej. Obecnie oscyluje w okolicach dołków z 2018 roku. Zniżka USD i dalsza perspektywa jego osłabienia kreuje ciekawe trendy na rynku. Przede wszystkim mam na myśli poprawę sytuacji amerykańskiego eksportu, gdzie słaby dolar poprawia jego konkurencyjność oraz perspektywy gospodarcze. Generalnie wartość dolara niesie za sobą opóźnioną w czasie jest prognostyczna dla rynku nieruchomości. Oczywiście wartość cen mieszkań uzależniona jest od popytu. Im wyższy popyt tym większe ceny – prosta zależność, którą dostrzegamy na każdym rynku. Czy tani dolar wpływa istotnie na ceny mieszkań?

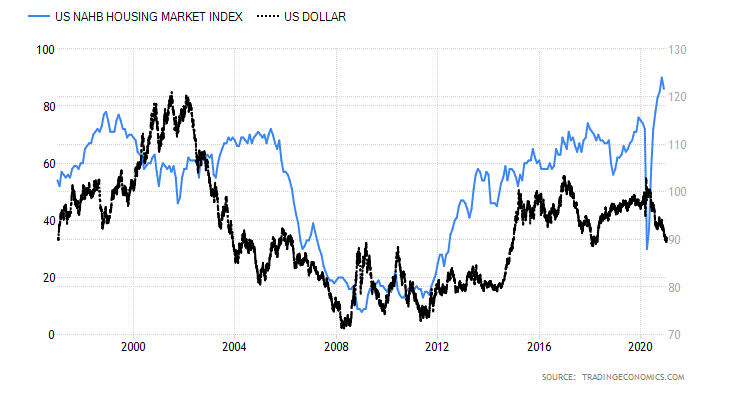

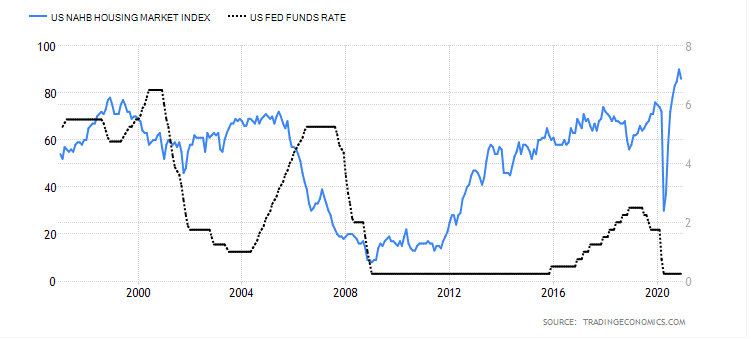

Powyższy wykres pokazuje zależność między indeksem dolara (czarna linia) a indeksem cen mieszkań NAHB (National Association of Home- Krajowe Stowarzyszenie Domów). Ciężko jest dopatrzyć się jakiejś jednolitej prawidłowości w zachowaniu jednego wskaźnika i drugiego. Uzupełniłam go o jeszcze jedną istotną zmienną – stopę procentową.

Na tym wykresie mamy ponownie indeks mieszkań (jak wyżej niebieska linia) oraz stopę procentową w USA (czarna linia). Jeżeli porównany obydwa wykresy (z indeksem dolara i stopą procentową) zauważymy, że dobre środowisko dla rynku nieruchomości powstaje w momencie niskich stóp procentowych i taniego USD.

Podsumowanie

Powyższe rozważania są oczywiście moją subiektywną oceną rynku nieruchomości. Biorąc jednak pod uwagę obecną sytuację i środowisko makroekonomiczne, które wzbogaciłam teorią Minsky’iego (z racji tego, że opierał swoje badania właśnie o kredyt) można z dużym prawdopodobieństwem dopatrywać się istotnej przeceny nieruchomości w najbliższym czasie. Co mam na myśli pod lakonicznym stwierdzeniem “najbliższy czas”? Głównie taki okres, w którym struktura zadłużenia nie zmieni się istotnie, a rynek z racji obostrzeń lub naturalnych ograniczeń (populacja, rentowność inwestycji itp) zacznie kreować podaż na nieruchomościach.