Kryzys według Minsky’iego. Czy mamy z nim do czynienia obecnie?

W literaturze dotyczącej kryzysów finansowych można znaleźć pokaźną ilość informacji i modeli przedstawiających szerokie zakresy koncepcji. Jedne koncentrują się na cykliczności rynków i zjawisk kryzysowych, jakie są z nimi związane. Inne natomiast cechują się na bardziej tradycyjnych założeniach obejmujących (ogólnie rozumiany) szybki wzrost aktywów, który kończy się znaczącą korektą ich wyceny.

Model, który chcemy dziś przybliżyć został opracowany na podstawie obserwacji zmienności podaży kredytu w czołowych gospodarkach o charakterze globalnym. Nie trudno się domyślić, że jednym z przedmiotów badania a zarazem koniunkturą poddaną badaniu przez Hymana P. Minsky’ego były Stany Zjednoczone czy Wielka Brytania. De facto w tym modelu znajdziemy wiele podobieństw do idei, jaką wyrażali Alfred Marshall, Knut Wicksell oraz Irving Fisher.

Kredytobiorcy w centrum uwagi

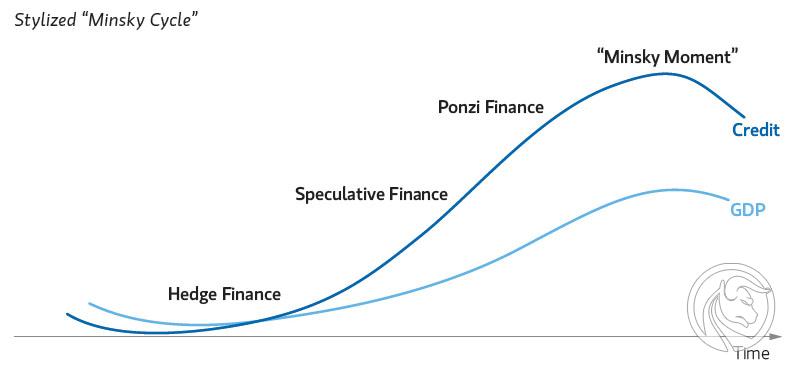

Minsky dużą wagę przywiązywał do struktury zadłużenia oraz finansowania inwestycji takich jak nieruchomości, papiery wartościowe czy produkty rynku towarowego. Tacy kredytobiorcy oraz ich wydatki (które były finansowane z zaciągniętych długów i przeznaczane na wyżej wymienione aktywa) są skoncentrowane na osiągnięciu krótkoterminowych zysków z tytułu inwestycji w nie. Oczywiście głównym powodem do zawierania takich transakcji jest potencjalna opłacalność. Dodatnia różnica między stopą zwrotu z dokonywanych inwestycji oraz oprocentowaniem kredytu jest zyskiem kredytobiorcy. No dobrze, ale jaki wpływ mają osoby/ instytucje zaciągające zobowiązania do finansowania spekulacyjnych zagrań na rynku? Stabilność ekonomiczna systemów i jej utrzymanie to jeden z głównych celów banków centralnych. Hyman P. Minsky dopatrywał się w tym zależności. Zależności pomiędzy stabilnością ekonomiczną a nadmiernym kredytowaniem.

Kiedy kryzys wisi na gospodarką?

Minsky wskazał naprawdę cały szereg zależności zdeterminowany zmianami w podaży kredytu. Pierwszym krokiem, który determinuje potencjalny kryzys jest przeżycie przez gospodarkę “szoku”. Aby dobrze zrozumieć istotę tego pojęcia zilustruję ją na przykładzie lat 20. XX wieku w Stanach Zjednoczonych. Owym szokiem był wtedy niezwykle dynamiczny rozwój przemysłu, produkcji aut czy coraz powszechniejszy dostęp do telefonów. Czy w obecnej koniunkturze światowej możemy dopatrywać się podobnego zjawiska? Można by założyć, że jest nim rozwój technologii. Na tym etapie rozwija się euforia, która napędza kupowanie papierów udziałowych (bądź innych aktywów finansowych) z “kwitnącej” branży. Moglibyśmy już na tym etapie stwierdzić, że znamy dalszy rozwój sytuacji, gdzie intensywny popyt doprowadziłby do wywindowania cen na niespotykane poziomy, a to natomiast do bańki spekulacyjnej.

Szok gospodarczy dochodzi w całym tym procesie do pewnej granicy. Są nią np. zdolności produkcyjne, które wywołują dalszy wzrost popytu na określone dobra lub usługi. Przyciągają one nowych przedsiębiorców i inwestorów skłonnych ulokować pieniądze w perspektywiczną (w ich ocenie) branżę i przedsięwzięcie. Dokładnie w tym momencie pojawia się znacząco zmniejszona awersja do podejmowania czynności czysto spekulacyjnych.

Follow the leader

Mamy z nim do czynienia na etapie euforii. Inwestorom oraz osobom niekoniecznie związanych z rynkami, narasta przeświadczenie o tym, że nie ma obecnie prostszego zarabiania pieniędzy niż te na giełdzie. De facto w tym miejscu wzrastają potrzeby na kredytowanie takich przedsięwzięć. Nie zainteresowany dysponuje kwotą pozwalającą na uzyskanie zadowalających go zysków. Natomiast zapewne każdy zaciągając zobowiązania na ten cel doliczył się w nim opłacalności. Czym jest efekt (bo tak powinniśmy nazwać to zjawisko) follow the leader? Polega on na dołączaniu się do zachowań spekulacyjnych kolejnych zainteresowanych (którzy w znaczącej większości nie mają wiedzy i doświadczenia na temat inwestycji). Działa to na zasadzie obserwowania przez nich działań spekulantów. Obserwatorzy ci chcą przyłączyć się do nadarzającej się okazji i też zarobić na konkretnym ruchu ceny. Faza euforii, która ma swój początek w tym naśladownictwie winduje ceny do wysokich poziomów. W tym miejscu dochodzi zwykle do przeszacowania potencjalnego zwrotu z inwestycji. Dobrze pracujący rynek będzie zachęcał do lokowania w nim środków kolejnych inwestorów. Banki chcące utrzymać swój udział w tym kawałku tortu. Instytucje te przygotowują specjalne oferty pozwalające na zaciągnięcie tanich zobowiązań na finansowanie swoich “przygód inwestycyjnych”. Mowa tu zarówno o inwestorach instytucjonalnych oraz indywidualnych (Ci zaciągają jednak dług o mniejszej wartości).

Boom wg Minsky’iego

Kolejne transze tanich kredytów zaciągane są przez przedsiębiorstwa. Wizja wysokich zysków nie pozwala na racjonalne zachowania inwestorów. Boom według modelu Minsky’iego jest oczywiście podsycany przez nadmierną ekspansję kredytową banków. Instytucje te zachowują się w tym okresie niezwykle skrajnie. Na etapie znaczącego wzrostu zainteresowania rynkiem nabierają dużej dozy optymizmu sugerując tańsze finansowanie i luźniejsze warunki kredytowe. Możemy to zjawisko nazwać po prostu niedoszacowaniem ryzyka. Dopiero gdy przychodzi moment “oświecenia”, banki drastycznie zwiększają wymagania, które należy spełnić by uzyskać dodatkowe finansowanie.

{kind=link}

Niestabilność systemu

Minsky skupiał się w swoich prognozach i rozważaniach na temat kryzysu na relacjach między zadłużeniem sektora prywatnego oraz publicznego. Teoria tego ekonomisty jest niesamowicie złożona i opisanie jej na kilku stronach nie będzie wystarczające. Znając jednak podstawy założeń, na których tłumaczy się współczesne kryzysy (także ten z 2008) jesteśmy w stanie ocenić prawdopodobieństwo ich wystąpienia. Sam Minsky uważał je za coraz cięższe do osiągnięcia ze względu na stabilność koniunkturalną, o którą dbają powołanego do tego instytucje finansowe.

Obecna gospodarka znajduje się w chwili taniego kredytu. Choć model kryzysu, jaki przedstawił ekonomista (i jak sam mówi) jest trudny do spełnienia, rynek i panujące na nim emocje mogą wywoływać skrajne odczucia wobec tej tezy. Próbując odpowiedzieć na pytanie, czy wypełniamy obecnie scenariusza założony przez Minsky’iego musielibyśmy niezwykle dokładnie zbadać relację zadłużenia (publicznego i prywatnego) wielu gospodarek oraz wziąć pod uwagę czynniki związane z pandemią. Wydaje mi się, że do całkowitego zalania rynku i wręcz “upchania się” przez przedsiębiorstwa zadłużeniem w celu spekulacyjnych działań na względnie dochodowych aktywach jest jeszcze za wcześnie. W dużej mierze działania instytucji odpowiedzialnych za politykę fiskalną i monetarną utrzymują dobry poziom stabilności ekonomicznej. Myślę, że nikt nie jest jednak w stanie oszacować jak długo będą to w stanie robić.