Przeciąganie liny na rynkach finansowych trwa

W dniu, w którym nastąpił największy atak na amerykańską demokrację we współczesnej historii, indeksy S&P 500 i Russell 2000 odnotowały kolejne rekordowe maksima. Wszyscy wiemy, że trudno podążać za narracją na rynku w okresie pandemii Covid-19, a także oczekiwania na skuteczną szczepionkę i ożywienie gospodarcze. W niniejszej analizie podejmujemy próbę podsumowania zalet i wad rynku akcji na obecnym etapie, po intensywnej hossie na większości giełd światowych.

Lista ta nie jest ani ostateczna, ani wyczerpująca, stanowi raczej zbiór wytycznych opartych na moim trzydziestoletnim doświadczeniu rynkowym jako weterana makro, a także na doświadczeniu naszej młodszej gwiazdy z pokolenia milenialsów, specjalisty ds. strategii rynków akcji, Petera Garnry’ego.

O Autorze

Steen Jakobsen, Główny Ekonomista i CIO Saxo Banku. Dołączył do Saxo w 2000 roku. Jako CIO koncentruje się na opracowywaniu strategii alokacji aktywów i analizie ogólnej sytuacji makroekonomicznej i politycznej. Jako szef zespołu SaxoStrats, wewnętrznego zespołu ekspertów Saxo Bank, jest odpowiedzialny za wszystkie badania, w tym prognozy kwartalne, i był założycielem znanych oburzających prognoz Saxo Bank. Przed dołączeniem do Saxo Bank współpracował ze Swiss Bank Corp, Citibank, Chase Manhattan, UBS i był globalnym szefem handlu, walut i opcji w Christiania (obecnie Nordea). Podejście Jakobsena do handlu i inwestowania prowokuje do myślenia i nie boi się przeciwstawić konsensusowi. To często wywołuje debatę wśród globalnej społeczności rynkowej. Na co dzień Jakobsen i jego zespół prowadzą badania w różnych klasach aktywów, obejmujące główne zmiany makroekonomiczne, ruchy rynkowe, wydarzenia polityczne i polityki banku centralnego. Dzięki ponad 30-letniemu doświadczeniu Jakobsen regularnie pojawia się jako gość w CNBC i Bloomberg News.

Analiza ta opiera się na rynkach amerykańskich, ponieważ są one największe pod względem rozmiaru i płynności, a Stany Zjednoczone mają najsilniejszy potencjał fiskalno-pieniężny. Należy mieć na uwadze, że zespół Saxo nie zajmuje się zasadniczo typowaniem kolejnego 10% rynku czy transakcji typu swing trade, a dostarczaniem informacji i opinii na temat wycen, fundamentów i struktury rynku. Uważamy, że w tym momencie rynek oferuje więcej ryzyka, niż zysków, jest to jednak wyłącznie nasza opinia, a nasza ocena czasu i analiza może być błędna, dlatego prezentujemy argumenty zaobserwowane i zasłyszane po obu stronach rynku.

Argumenty przemawiające za dalszą hossą

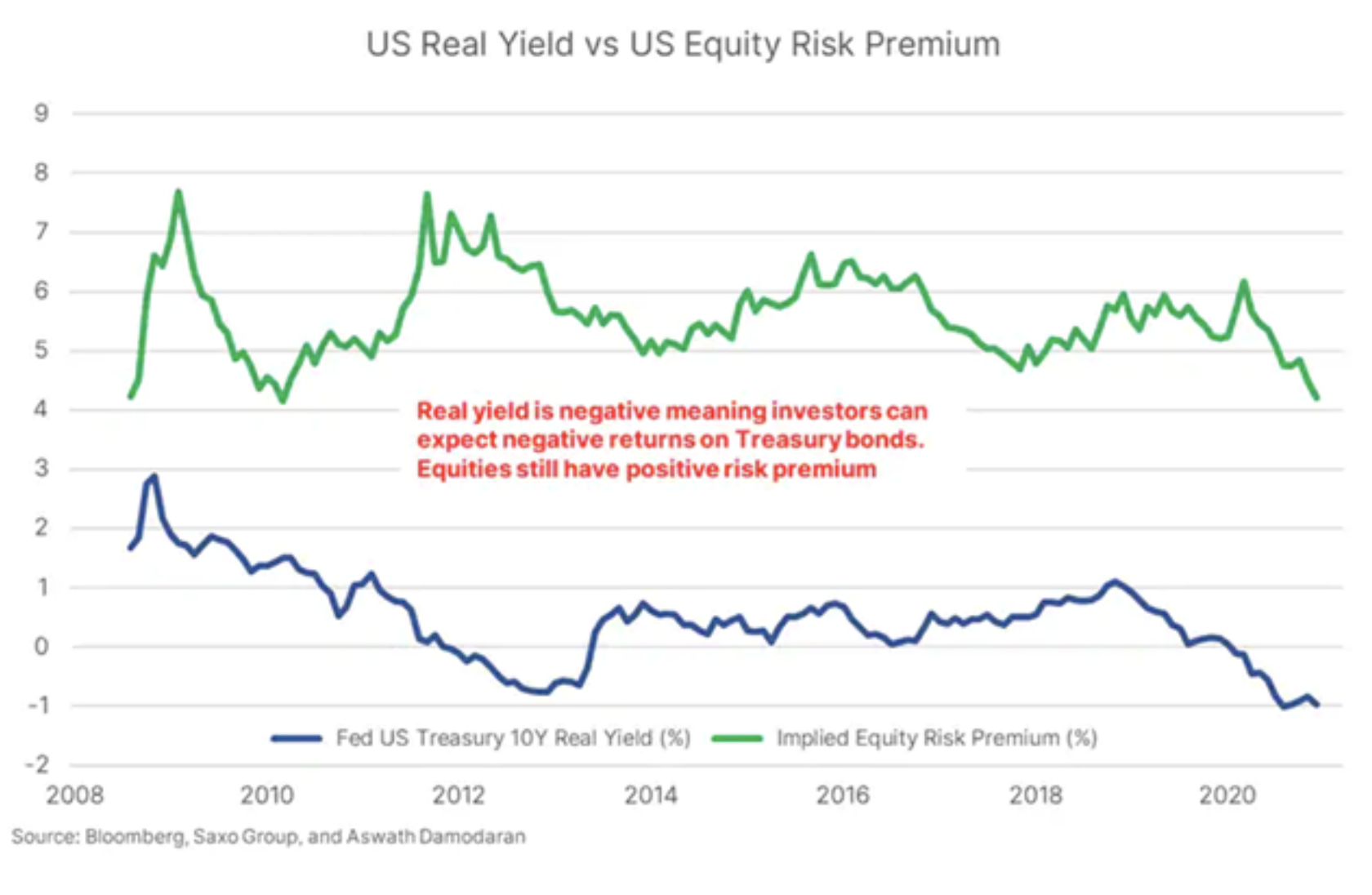

- Alokacja aktywów: tylko jedna klasa aktywów oferuje dodatnią premię za ryzyko: akcje (oraz instrumenty powiązane z akcjami).

- Polityka pieniężna: Fed twierdzi, że kolejna podwyżka stóp nastąpi najwcześniej w 2024 roku, a skala wsparcia luzowania ilościowego to „wszystko, co tylko możliwe” do czasu minimalizacji bezrobocia.

- Polityka fiskalna: prezydent elekt Biden mówi o bodźcach o wartości 3 bln USD; w takim wypadku obecny poziom amerykańskich wydatków fiskalnych (20%+ PKB) utrzyma się co najmniej przez następne dwa lata.

- Polityka ubezpieczeniowa: Fed i rząd będą chronić inwestorów do czasu minimalizacji bezrobocia, definiowanej jako poziom co najmniej odpowiadający poziomowi sprzed pandemii.

- Rozpoczęcie szczepień: normalizacja na rynkach, zaangażowanie nagromadzonych oszczędności na rzecz ożywienia gospodarki, zysków i wzrostu.

- Aspekty techniczne: rynek kontynuuje odbicie, znajduje wsparcie, z takich poziomów technicznych jak np. studniowa średnia ruchoma.

Argumenty przemawiające za bessą

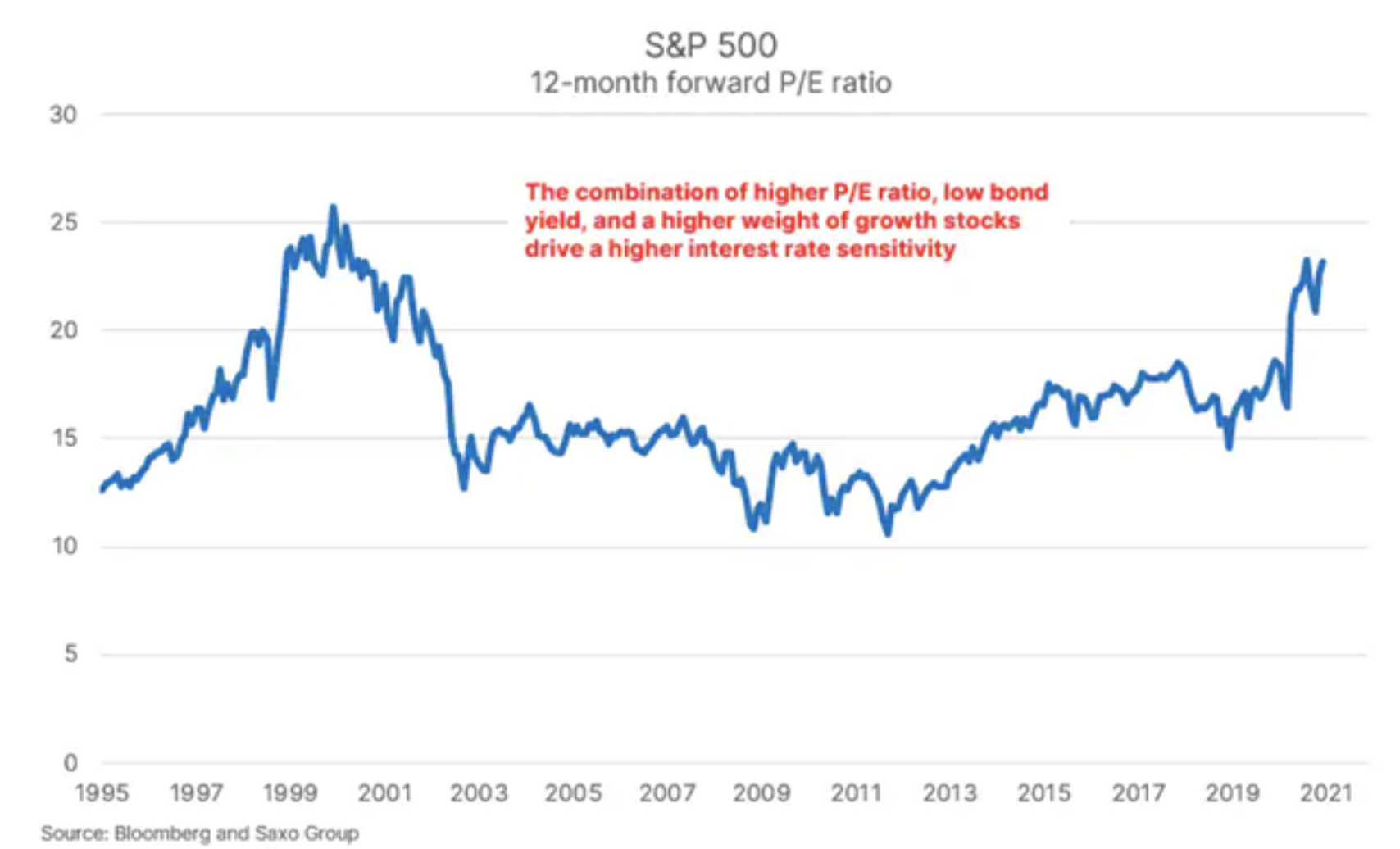

- Wrażliwość na poziom stóp: W świecie obostrzeń związanych z pandemią, niedoinwestowania infrastruktury fizycznej i ograniczenia inflacji za pośrednictwem polityki pieniężnej ryzyko wiążą się ze wzrostem stóp procentowych, nawet jeżeli dotyczyłoby to pierwotnie jedynie dłuższego końca krzywej. Zespół Saxo Strats dostrzega większe niż kiedykolwiek ryzyko wyższych od przewidywanych stóp procentowych, a wraz z nim zagrożenie dla rynku akcji związane z wrażliwością na ryzyko akcji spółek technologicznych i akcji spekulacyjnych niegenerujących zysków. Relacja dźwigni finansowej do zysków jeszcze nigdy nie była tak wysoka.

- Wycena: dotychczasowe miary nie mają obecnie zastosowania ze względu na niemal zerowe stopy procentowe i bezprecedensowe interwencje banków centralnych. Wyceny są wysokie, ekstremalnie wysokie. W przypadku niektórych spółek – astronomicznie wysokie. Rynek „uwielbia” spółki bez zysków i przejrzystości, ponieważ w porównaniu z „realnym światem” zysków nie ponoszą one żadnych konsekwencji. To po prostu narracja, czy też snucie historii, a kto z nas nie lubi baśni Andersena?

- Realna gospodarka: Problemem stanie się rozdźwięk pomiędzy realną gospodarką a rynkami. Rynek akcji to podgrupa ogólnych PKB; może go przerosnąć, ograniczony jest jednak stanem ogólnej gospodarki. Uważamy, że nierówność będzie czynnikiem politycznym, skutkującym błędnym przydzielaniem środków na projekty promowane przez rząd, takie jak energia odnawialna. Rządy słyną z nieodpowiedniej alokacji środków, a udział rządu w gospodarce rośnie wszędzie!

- Koniec cyklu. Czas! Może to po prostu najwyższy czas na zakończenie cyklu – pamiętajmy, że trwająca ostatnie dwa lata hossa na rynku akcji nie była poparta zyskami ani poprawą produktywności. Długoterminowy zwrot bazuje na innowacyjnej produktywności i zyskach. Rynek zasilany jest jedynie przez tani pieniądz.

- Szturm na Kapitol 6 stycznia, podobnie jak ataki z 11 września, to wydarzenie stanowiące historyczny punkt zwrotny dla rynków oraz otwartego modelu pieniądza fiducjarnego. Frontalny atak na demokrację dąży do podważenia praw własności i państwa prawa, czyli fundamentów naszej bogatej kultury, edukacji i społeczeństwa. 50 lat temu – w latach 70. – odeszliśmy od parytetu złota, Chiny otworzyły się na świat, odkryliśmy naszą zależność od energii, odżegnaliśmy się od nadmiernego zaangażowania rządu w gospodarkę i od okropnych fryzur. Obecnie dążymy do zamknięcia naszych relacji z Chinami, cykl pieniądza fiducjarnego osiąga swój przerażający kres, paliwa kopalne zastępujemy źródłami odnawialnymi, a włosów na naszych głowach jest coraz mniej.

Szersze omówienie najważniejszych argumentów prezentujemy poniżej.

Lista „za”

Alokacja aktywów

Analiza rynku akcji z punktu widzenia alokacji aktywów oznacza zadanie sobie pytania, jaki jest potencjalny zwrot z faktu posiadania aktywa, akcji, w czasie i jak się plasuje w porównaniu z alternatywą?

Premia za ryzyko z akcji NASDAQ to 360 punktów bazowych w porównaniu z „pozbawioną ryzyka” premią -100 punktów bazowych realnych rentowności amerykańskich dziesięcioletnich obligacji skarbowych. Ujemna realna rentowność to sposób, w jaki Stany Zjednoczone zmuszają nas do utrzymywania długich pozycji na giełdzie, ponieważ akcje to w tym momencie jedyna klasa aktywów oferująca dodatnią premię za ryzyko. Wynika to po części z faktu, iż obecnie mamy większe oszczędności, niż w czasie poprzednich cykli i musimy zainwestować te środki. Oznacza to, że preferowaną inwestycją stają się akcje, a wraz z nimi instrumenty powiązane z akcjami, takie jak private equity, SPAC czy obligacje korporacyjne. Jeżeli zajmujesz się planowaniem finansowym, jedynym sposobem na zapewnienie dodatniego zwrotu jest inwestycja na rynku akcji.

Ramy polityki pieniężnej i fiskalnej

Realnie oznacza to pytania: jaka jest cena pieniądza i na jak długo? Ile pieniędzy wykorzysta rząd do zwiększenia lub ochrony popytu? Wreszcie: jak bardzo skłonni są rządzący do ratowania ryzykantów w przypadku, gdyby sprawy potoczyły się bardzo źle? Odpowiedzi na te pytania są proste: cena pieniądza wynosi de facto zero i sytuacja ta utrzyma się do 2024 r., o ile wierzyć amerykańskiemu bankowi centralnemu – Rezerwie Federalnej.

W 2020 r. rząd wydawał średnio 10-30% PKB na wsparcie wzrostu; w latach 2021-2024 wsparcie to się utrzyma, jednak ostatecznie spadnie średnio do poziomu 3-8%, mimo iż w tym momencie skala i horyzont czasowy interwencji Fed na rynkach (tzw. Fed put), czy też gwarancji pozbawionej ryzyka, są nieograniczone, przynajmniej do czasu powrotu zatrudnienia do poziomów sprzed pandemii.

Szczepionka

Wszyscy mają nadzieję, że szczepienia na Covid-19 w 2021 r. umożliwią normalizację realnej gospodarki oraz wzrost zysków, zatrudnienia i marż. Ryzyko wiąże się z możliwością, że nowe mutacje wirusa staną na przeszkodzie naszym dążeniom do przywrócenia normalności dzięki szczepionce pierwszej generacji.

Lista „przeciw”

Wrażliwość na poziom stóp

Niektóre z największych amerykańskich spółek notowanych na giełdzie działają obecnie jako pośrednicy w obrocie obligacjami ze względu na stabilność zysków i niskie rentowności obligacji skarbowych. W miarę, jak akcje amerykańskich spółek technologicznych zdominowały giełdy w okresie niskich rentowności, wzrastała wrażliwość na poziom stóp procentowych. Według naszych uproszczonych wyliczeń, zmiana amerykańskich rentowności o 100 punktów bazowych może oznaczać spadek na rynku o 15-20% wyłącznie w wyniku przeszacowania przyszłych przepływów pieniężnych. Dla akcji spółek technologicznych spoza indeksu Nasdaq 100, w odniesieniu do których poziom spekulacji i wycen jest wyższy, wrażliwość ta jest jeszcze większa. Relacja długu korporacyjnego do PKB wzrosła z 46,2% w grudniu 2019 r. do 51,5% w grudniu 2020 r., znacznie przekraczając poziomy z lat poprzedzających światowy kryzys finansowy. Oznacz to, że cały amerykański sektor prywatny może znaleźć się pod presją finansową w wyniku znacznie mniejszych zmian stóp procentowych, co spowoduje chaos na rynkach.

Wyceny

W ciągu ostatniej dekady wiele koncepcji dotyczących polityki makroekonomicznej, polityki pieniężnej czy rynków finansowych zostało gruntownie zreformułowanych. Najbliższa „prawu inwestowania” jest teza, że im wyższa wartość aktywa w momencie inwestycji, tym niższa będzie wartość przyszłego zwrotu. Mnożnik wyceny akcji amerykańskich na najbliższe 12 miesięcy wynosi obecnie 23,2. Poziom ten zbliża nas coraz bardziej do szczytowej wyceny spółek internetowych z grudnia 1999 r., czyli przewidywanego mnożnika wzrostu zysków na poziomie 25,7 w ciągu najbliższych 12 miesięcy. Polityka pieniężna zmusiła rynki finansowe do wejścia w jedną z największych w historii baniek spekulacyjnych i mimo iż określenie konkretnego terminu jest trudne, historia sugeruje nam, że przyszłe zyski będą niskie i w pewnym momencie pętla spekulacyjnego sprzężenia zwrotnego straci impet, kiedy inwestorzy przestaną kupować. Znajomość poziomów wyceny z czasów bańki internetowej i niskich przewidywanych zwrotów może w pewnym momencie dotrzeć do psychologicznego punktu zwrotnego, w którym ogół zmieni poglądy o 180 stopni, a wówczas może nastąpić eskalacja.

Nierówność społeczna/rozdźwięk z realną gospodarką

Od czterdziestu lat politycy i spółki optymalizowali wzrost PKB i zysków kosztem społeczeństwa i środowiska. Doktryna ta leżała u podstaw globalizacji, niższych cen, mniejszego zaangażowania w związki zawodowe i zerowego wzrostu płac w przypadku dolnych 50% społeczeństwa, a koszty opieki zdrowotnej przytłaczały klasę średnią. Doprowadziło to do powstania „ruchu Trumpa” i do epickiej hossy na rynkach akcji ze względu na olbrzymi wzrost zysków z globalizacji i postępu technologii. Spowodowało to jednak równocześnie coraz większy rozdźwięk pomiędzy rynkami finansowymi a „szarymi obywatelami”. Nierówność jest na najwyższym poziomie od 1929 r. i nie widać końca tej sytuacji. Jeżeli politycy nie obiorą za cel poprawy sytuacji dolnych 50% społeczeństwa w państwach zachodnich – w szczególności w Stanach Zjednoczonych – historia pokazuje, że niepokoje społeczne jedynie będą się nasilać do czasu, aż poziom zamożności i dochodów nie zostanie wyrównany siłą zamiast metodami pokojowymi.

Wnioski

Istnieje wiele argumentów przemawiających zarówno za hossą, jak i za bessą. Uważamy, że 2021 r. zaoferuje inwestorom olbrzymie szanse i zyski, należy jednak zachować świadomość tego, na jakim etapie cyklu jesteśmy, ostrożnie zarządzać środkami, odpowiednio dobierać rozmiar transakcji i pamiętać, że zyski do pewnego stopnia są kwestią szczęścia. Życzymy wam wszystkiego najlepszego w 2021 r.