Czym jest wskaźnik ROE (Return on Equity)?

?")

Sama wartość nominalna nie mówi zbyt wiele o efektywności alokacji kapitału w przedsiębiorstwie. Jednym z rozwiązań tego problemu jest zastosowanie wskaźnika rentowności kapitału własnego – ROE. Wskaźnik ROE to skrót od Return on Equity. Oznacza zatem ile dana spółka generuje zysków z 1$ aktywów netto. Z reguły upraszcza się interpretację do określenia: im wyższe ROE tym lepsze zarządzanie majątkiem firmy. Nie jest to do końca prawda. W dzisiejszym tekście przybliżymy czym jest ROE oraz jakie są jego wady i zalety.

PRZECZYTAJ KONIECZNIE: EBIDTA – Wskaźnik oszustów czy inwestorów?

Jak wyliczyć ROE?

Wzór na ROE jest bardzo prosty. Należy podzielić zysk netto firmy przez wartość kapitału własnego. Część analityków woli stosować wartość kapitału własnego za ostatni rok obrotowy, a inni optują za wyliczeniem średniej wartości (np. z dwóch ostatnich lat albo czterech kwartałów).

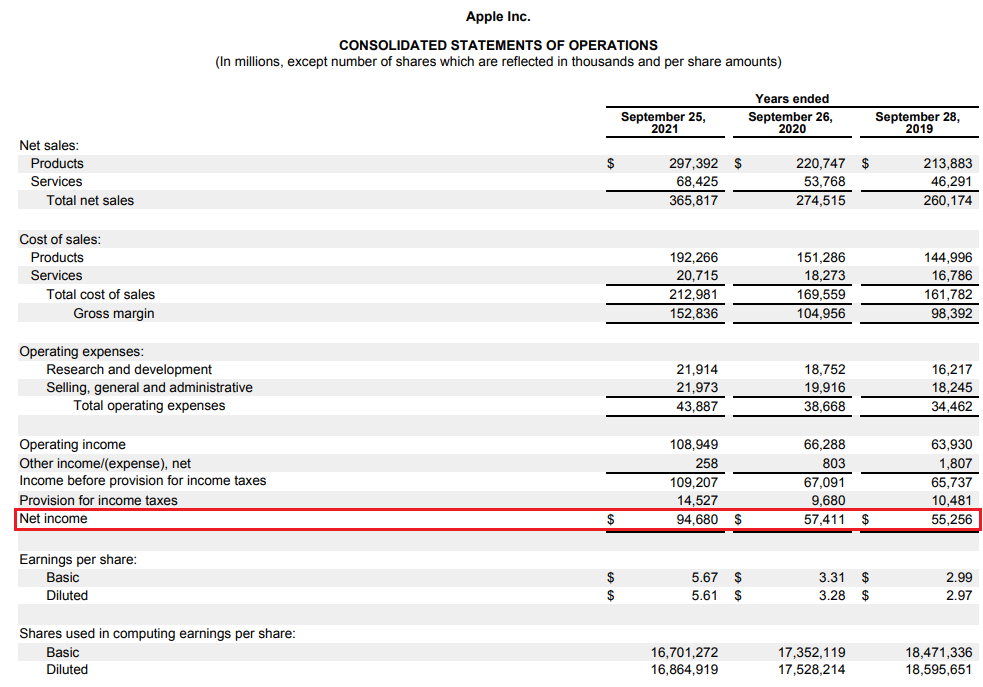

Skąd wziąć informacje potrzebne do wyliczenia ROE? Najprostszym źródłem jest skorzystanie ze sprawozdań finansowych analizowanego przedsiębiorstwa. Przykładem może być spółka Apple, które 29 października 2021 roku opublikowało sprawozdanie finansowe za ostatni rok obrotowy. Pierwszą informacją jest poziom zysku netto, który jest publikowany w rachunku zysków i strat. Jak widać Apple w roku obrotowym kończącym się we wrześniu 2021 roku wygenerował 94,7 mld$ zysku netto.

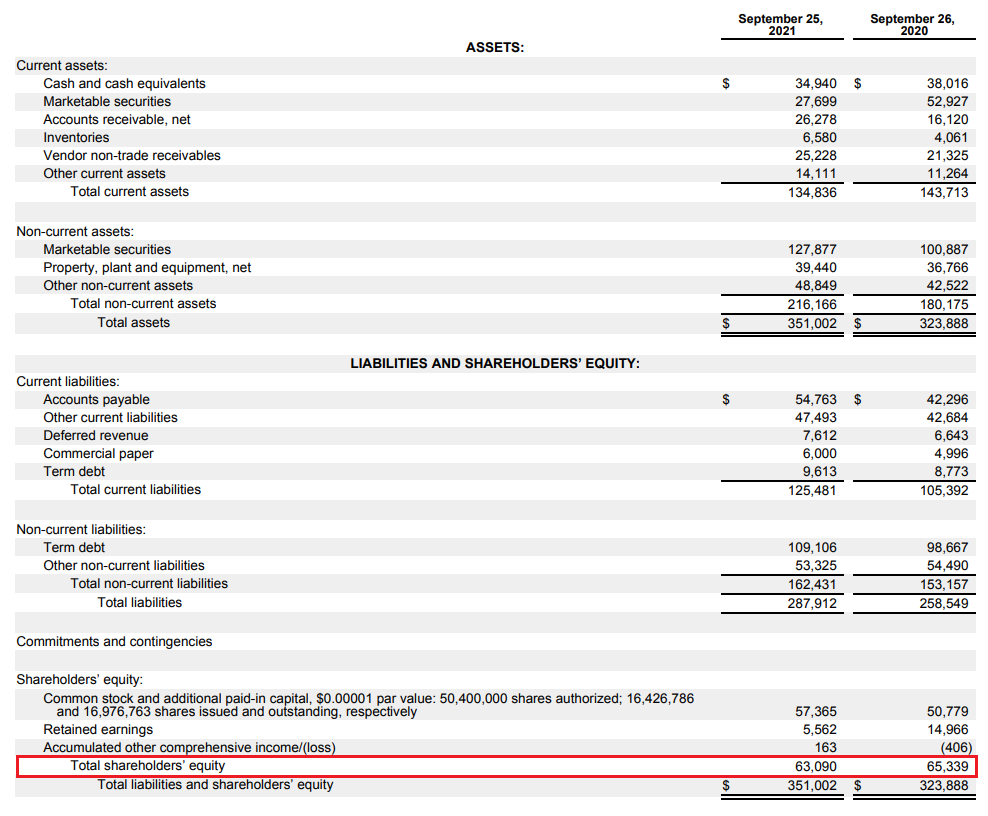

Jak już wspomniano wcześniej drugim komponentem jest poziom kapitału własnego. Informacje na temat tej pozycji znajdziemy w bilansie gdzie znajduje się zestawienie aktywów i pasywów przedsiębiorstwa. Aktywa to w skrócie majątek firmy, są to m.in. zapasy, należności, gotówka czy aktywa trwałe przedsiębiorstwa. Z kolei pasywa to inaczej źródło finansowania aktywów przedsiębiorstwa. W uproszczeniu pasywa dzieli się na kapitał własny i zobowiązania przedsiębiorstwa. Kapitał własny są to inaczej aktywa netto, czyli aktywa firmy pomniejszone o poziom zobowiązań. W zobowiązaniach znajduje się nie tylko zadłużenie odsetkowe ale np. przychody przyszłych okresów (deferred revenue). Są to np. otrzymane środki za usługę, która zostanie dostarczone dopiero w przyszłości. W przypadku Apple przychody przyszłych okresów wyniosły na koniec ostatniego roku obrotowego 7,6 mld$. Poziom kapitałów własnych został zaznaczony na czerwono. Na koniec września 2021 roku kapitał własny przedsiębiorstwa wynosił 63,1 mld$.

W 2021 roku ROE liczone metodą prostą (zysk z roku obrotowego 2021/kapitał własny na koniec roku obrotowego 2021) wynosił 150,07%. Z kolei ROE liczone w oparciu o średnią kapitału własnego (średnia z 2021 i 2020 roku obrotowego) wyniósł 147,45%. Oznacza to, że z jednego dolara kapitału własnego spółka generuje półtora dolara zysku netto.

Teoretycznie im wyższy wskaźnik ROE tym efektywniej spółka zarządza swoim kapitałem własnym. Jednak jest to tylko teoretyczne spojrzenie na wskaźnik ROE. W dalszej części tekstu przybliżymy się temu zagadnieniu.

Jednak sama wartość ROE może też być wyliczona w inny sposób. Jednym ze sposobów jest zastosowanie tzw. dekompozycji DuPonta. Pozwala to na zobaczenie co odpowiada konkretnie za poziom ROE. Wzór na REO przy zastosowaniu dekompozycji DuPonta jest następujący:

ROE = marża zysku netto * obrót aktywami * mnożnik kapitału własnego

Marża zysku netto wylicza się dzieląc zysk netto przez przychody ze sprzedaży. Oznacza informację ile procent zarabia spółka z jednego dolara przychodów. Im wyższy wskaźnik tym większa rentowność sprzedawanych produktów i usług.

Obrót aktywami wylicza dzieląc poziom sprzedaży (przychodów) przez aktywa. Jest to wskaźnik, który mierzy efektywność zarządzania aktywami. Im wyższy wskaźnik tym dolar aktywów generuje więcej sprzedaży. Oczywiście wielkość wskaźnika obrotu aktywami zależy od prowadzenia działalności oraz długości cyklu operacyjnego przedsiębiorstwa. Im dłuższy cykl operacyjny tym teoretycznie większy poziom bilansu. Przykładowo firma produkcyjna musi kupić półprodukty (zapasy) a po sprzedaży musi często czekać wiele tygodni na ściągnięcie należności (np. kredyt kupiecki). Dodatkowo potrzebuje fabryk, maszyn co zwiększa zapotrzebowanie na kapitał. Z kolei firma SaaS-owa (w dużym uproszczeniu) musi „tylko” sprzedać swoją usługę. Aby zwiększyć sprzedaż nie potrzebuje rozbudowywać fabryki.

Mnożnik kapitału jest wyliczana dzieląc aktywa przez poziom kapitału własnego. Im wyższy jest poziom tego wskaźnika, tym firma większą część aktywów finansuje kapitałem obcym. Może on pochodzić zarówno od kontrahentów firmy (np. zobowiązania handlowe) jak i np. emisji obligacji czy zaciągnięcia kredytu w banku. Czasami wskaźnik ma ujemną wartość. Jest to sytuacja, kiedy kapitał własny ma ujemną wartość.

Jak interpretować wskaźnik ROE

Nie ma jednej miary, która pozwala na określenie „normalnego” przedziału ROE. Wszystko zależy od branży w której przedsiębiorstwo działa. Z tego powodu najlepiej porównywać wielkość ROE z konkurencyjnymi firmami działającymi w tej samej branży. Pomocna w zrozumieniu dlaczego rentowność kapitału własnego ma określoną wartość pomocna jest dekompozycja DuPonta. Warto pamiętać, że istnieje kilka pułapek, które mogą wypaczać wynik. Wśród takich sytuacji można wymienić m.in.:

- Ujemny kapitał własny

Ujemny kapitał własny jest to sytuacja, kiedy przedsiębiorstwo ma większy poziom zobowiązań niż aktywów. Oznacza to, że poziom aktywów netto (aktywa pomniejszone o zobowiązania) jest ujemny. Powodem ujemnego kapitału własnego jest dużo. Najbardziej oczywistym są duże straty netto, które są „pokrywane” za pomocą zadłużenia. Sam ujemny kapitał własny nie jest oznacza, że firma zaraz zbankrutuje. Czasami ujemne kapitały własne są spowodowane „hojnością” zarządu firmy, które zwraca więcej kapitału akcjonariuszom niż jest w stanie wygenerować ze swojej działalności.

Przykładem takiej firmy jest McDonald’s, który posiada ujemne kapitały własne od 2016 roku. Wynikało to ze znacznego skupu akcji własnych oraz wypłaty dywidendy. Firma ze względu na bardzo dobrą rentowność oraz świetną efektywność kapitału nie musi martwić się o konserwatywne zarządzanie finansami. W efekcie między 2015 a 2019 roku firma skupiła akcje o wartości 32,1 mld$ oraz wypłaciła ponad 15 mld$ w formie dywidendy. W tym czasie firma wygenerowała przepływy pieniężne z działalności operacyjnej na poziomie 33 mld$ oraz musiała wydać ponad 10 mld$ na wydatki inwestycyjne (CAPEX). Luka została zasypana zadłużeniem. W 2016 roku zobowiązania firmy stały się większe od aktywów.

- Jednorazowy zysk/strata

Czasami jednorazowy zysk netto powoduje, że rentowność kapitału własnego znacznie rośnie. Nie wynika to jednak z poprawy rentowności brutto ze sprzedaży ale z powodu wystąpienia sytuacji którą będzie trudno powtórzyć. Przykładem może być sprzedaż z zyskiem spółki zależnej. Co prawda generuje to znaczny zysk netto, ale nie jest to działalność powtarzalna. W takiej sytuacji należy „oczyścić” wynik netto ze zdarzeń jednorazowych. Czasami zdarzenie jednorazowe zamiast zysków przynosi straty. Przykładem mogą być kary nakładane przez rynkowych regulatorów. Przykładem jest S&P Global, który w 2014 roku został ukarany kwotą 1,5 mld$. Spowodowało to wygenerowanie straty netto na poziomie 115 mln$. Rok wcześniej firma wygenerowała zysk netto na poziomie 1,4 mld$. Aby wyliczyć „prawdziwe ROE” za 2014 rok należy oczyścić wynik netto z jednorazowej kary nałożonej na przedsiębiorstwo.

- Dźwignia finansowa

Duży wpływ na ROE ma poziom dźwigni finansowej. Im bardziej spółka posiłkuje się finansowanie zewnętrznym, tym mniejszy posiada kapitał własny. Z tego powodu jeśli przedsiębiorstwo agresywnie się zadłuża to może generować bardzo wysokie ROE, które nie oznacza wcale świetnego zarządzania kapitałem ale lewarowanie firmy. Jest to niebezpieczna polityka, ponieważ zwiększa ryzyko popadnięcia przedsiębiorstwa w problemy płynnościowe (w przypadku braku możliwości rolowania długu). Z tego powodu warto również spojrzeć na rentowność zainwestowanego kapitału (ROIC), który lepiej ocenia rzeczywistą efektywność zarządzania kapitałem firmy.

ROE, ROA, ROIC, ROCE – różnice

Podstawową różnicą między ROE i ROA (rentowność aktywów) jest sposób w jaki wyliczają efektywność zarządzania przedsiębiorstwa. ROE skupia się na aktywach netto (pomniejszonych o zobowiązania) z kolei ROA dzieli zysk netto przez poziom wszystkich aktywów. Jeśli firma generuje zysk netto a kapitał własny jest większy od zera, to ROE jest zawsze większe od rentowności aktywów.

- ROIC to skrót od Return on Invested Capital. Wylicza zatem jak dobrze przedsiębiorstwo alokuje kapitał (nie ma znaczenie źródło pochodzenia tego kapitału). W skład mianownika wchodzą aktywa, które są potrzebne do generowania zysków z działalności przedsiębiorstwa. Pomija się zatem nadwyżkowy poziom gotówki. Zatem ROE patrzy tylko na rentowność kapitału akcjonariuszy i jest wrażliwy na poziom dźwigni finansowej to ROIC jest nieczuły na poziom zadłużenia odsetkowego. Plusem ROIC jest także to, że odlicza „nadwyżkową gotówkę”. Ma to szczególne znaczenie dla firm, które posiadają duży zapas gotówki, która jest przetrzymywana na koncie. Taka praktyka jest bardzo konserwatywna i obniża rzeczywistą rentowność przedsiębiorstwa.

- ROCE jest to skrót od Return on Capital Employed. Jest to zatem wskaźnik “między” ROE i ROIC. ROCE skupia się na rentowności kapitału stałego, który oznacza sumę kapitału własnego i długoterminowego zadłużenia. Rentowność kapitału własnego powinna być wyższa niż koszt kapitału firmy (WACC). Jeśli jest niższy, oznacza to, że firma nie wytwarza wartości dla akcjonariuszy.

Podsumowanie

ROE jest to wskaźnik, który pozwala określić jaka jest rentowność kapitału własnego. Jest to zatem miara pozwalająca wyliczyć jak efektywnie spółka zarządza kapitałem właścicieli. Wadą tego wskaźnika jest jego czułość na wielkość dźwigni finansowej. Im spółka agresywniej zarządza swoimi finansami (niewielkie kapitały własne w stosunku do aktywów) to ROE może być sztucznie zawyżone. Rentowność kapitału własnego jest ciekawą miarą w analizie efektywności zarządzania kapitałem banków. Teoretycznie im wyższa wartość ROE tym bardziej efektywne zarządzanie kapitałem (pomijając wpływ dźwigni finansowej). Jednak czasami również ujemne ROE nie jest złym rezultatem ponieważ wynika tylko z agresywnej polityki finansowej przedsiębiorstwa (skupy akcji, które powodują spadek kapitałów własnych poniżej zera). Z reguły jeśli firma ma ujemne kapitały własne to analiza ROE nie ma sensu. Lepiej wtedy obliczyć ROIC albo ROCE.

?")

?")