Bull Spread – czym jest strategia spreadu byka?

W poprzednich częściach cyklu o opcjach opisane zostały strategie married put oraz covered call. W obecnym artykułu przybliżona zostanie strategia spreadu byka (bull spread), który pozwala zarabiać na wzrostach kursów indeksów, akcji.

Spread byka jest to jedna z najprostszych strategii inwestycyjnych wykorzystujących opcje. Spread byka jest także jedną z najpopularniejszych transakcji spreadowych. Typowy spread wertykalny (vertical spread) to strategia, która polega na jednoczesnym kupieniu opcji CALL lub PUT oraz wystawieniu (sprzedaży) opcji CALL lub PUT z inną ceną wykonania. Zarówno kupno jak i sprzedaż opcji musi dotyczyć tej samej daty wygaśnięcia. W przypadku spreadu byka można wyróżnić bull call spread oraz bull put spread.

Bull Call Spread

W przypadku spreadu byka wykorzystującego opcję call strategia polega na kupieniu opcji call z niższą ceną wykonania oraz jednoczesnym wystawieniu opcji call z wyższą ceną wykonania. Z racji tego, że opcja call o niższej cenie wykonania ma wyższą cenę opcji niż opcja call o wyższej cenie wykonania. W efekcie inwestor musi „wyłożyć pieniądze”. Oznacza to, że bull call spread jest opcją typu debit. Wystawienie opcji call pozwala na zmniejszenie kosztu przeprowadzenia transakcji zakładającej wzrost kursu.

Przykładem takiej transakcji jest np. założenie bull call spread na akcjach Apple dnia 23 kwietnia 2021 roku. Do tego celu można skorzystać z opcji call wygasających 18 czerwca 2021 roku. Na zakończeniu sesji wartość jednej akcji wynosiła 134,32$. Jedna opcja daje ekspozycję na 100 akcji spółki Apple. Poniżej znajduje się syntetyczna tabela agregująca ceny opcji call tuż przed wygaśnięciem sesji:

| Cena wykonania opcji call | Cena bid (sprzedaży) | Cena ask (kupna) |

| 110 | 24,30 | 24,45 |

| 120 | 14,40 | 14,55 |

| 130 | 5,60 | 5,70 |

| 135 | 2,63 | 2,67 |

| 140 | 0,83 | 0,86 |

| 145 | 0,21 | 0,23 |

| 150 | 0,07 | 0,09 |

Źródło: yahoofinance.com

Kupno opcji ITM oraz wystawienie opcji ATM

Jest to bull call spread, który jest złożony z opcji ITM oraz ATM. Można stworzyć spread byka dzięki kupnie opcji call z ceną wykonania 130$ oraz jednoczesnym wystawieniu opcji z ceną wykonania 135$. Kupując opcję call inwestor płaci 570$ (5,7$ premii pomnożone przez mnożnik 100). Wystawiając opcję call inwestor otrzymuje 263$ (2,63$ premii pomnożone przez mnożnik 100). Tworząc wspomnianą strategię inwestor musi zapłacić 307$ (pominięte koszty prowizji). Zakładając taką pozycję inwestor ma z góry określony poziom potencjalnej straty, która jest równa zapłaconej premii. Poniżej znajduje się zaprezentowane bazowe scenariusze:

- Spadek kursu do 120$

W przypadku kiedy w dniu wygaśnięcia opcji kurs akcji spadnie do 120$ obie opcje wygasają bez wartości. W efekcie inwestor stracił 570$ oraz zarobił 263$. W efekcie strata wyniosła 307$.

- Utrzymanie się kursu w okolicy 135$

W sytuacji kiedy kurs akcji zatrzymuje się w okolicy 135$ to inwestor traci 70$ na kupnie opcji call z ceną wykonania 130$ (500$ – 570$). Jednocześnie inwestor zarobił 263$ w wyniku wygaśnięcia wystawionych opcji bez wartości. W efekcie zysk netto z transakcji wyniósł 193$.

- Wzrost kursu do 140$

W przypadku wygaśnięcia opcji kiedy cena rynkowa akcji Apple wyniesie 140$, to inwestor osiągnie 430$ zysku (10$ – 5,7$) * 100 z kupionej akcji call z ceną wykonania 130$. W przypadku wystawionej opcji call strata z transakcji wyniesie 237$ (-500$ + 263$). W efekcie maksymalny zysk wyniósł 193$.

Kupno opcji ATM oraz wystawienie opcji OTM

Jest to bull call spread, który jest złożony z opcji ATM oraz OTM. Można stworzyć spread byka dzięki kupnie opcji call z ceną wykonania 135$ oraz jednoczesnym wystawieniu opcji z ceną wykonania 140$. Kupując opcję call inwestor płaci 267$ (2,67$ premii pomnożone przez mnożnik 100). Wystawiając opcję call inwestor otrzymuje 83$ (0,83$ premii pomnożone przez mnożnik 100). Tworząc wspomnianą strategię inwestor musi zapłacić 184$ (pominięte koszty prowizji). Zakładając taką pozycję inwestor ma z góry określony poziom potencjalnej straty, która jest równa zapłaconej premii. Poniżej znajduje się zaprezentowane bazowe scenariusze:

- Spadek kursu do 120$

W przypadku kiedy w dniu wygaśnięcia opcji kurs akcji spadnie do 120$ obie opcje wygasają bez wartości. W efekcie inwestor stracił 267$ oraz zarobił 83$. W efekcie strata wyniosła 184$.

- Utrzymanie się kursu w okolicy 135$

W sytuacji kiedy kurs akcji zatrzymuje się w okolicy 135$ to inwestor traci 267$ na kupnie opcji call z ceną wykonania 135$. Jednocześnie inwestor zarobił 83$ w wyniku wygaśnięcia wystawionych opcji bez wartości. Daje to stratę netto z transakcji wyniósł 184$.

- Wzrost kursu do 140$

W przypadku wygaśnięcia opcji, kiedy cena rynkowa akcji Apple wyniesie 140$, to inwestor osiągnie 233$ zysku (5$-2,67$)*100 z kupionej akcji call z ceną wykonania 135$. W przypadku wystawionej opcji call zysk z transakcji wyniesie 83$. W efekcie maksymalny zysk wyniósł 316$.

- Wzrost kursu do 150$

Zysk z kupionej opcji call wyniósł 1 233$ (15$ – 2,67$)*100. Z kolei wystawienie opcji call wygenerowało stratę równą 917$ (0,83$ – 10$)*100. Daje to zysk netto z transakcji na poziomie 316$.

Kupno opcji OTM oraz wystawnie opcji OTM

Jest to bull call spread, który jest złożony z dwóch OTM. Można stworzyć spread byka dzięki kupnie opcji call z ceną wykonania 140$ oraz jednoczesnym wystawieniu opcji z ceną wykonania 145$. Kupując opcję call inwestor płaci 86$ (0,86$ premii pomnożone przez mnożnik 100). Wystawiając opcję call inwestor otrzymuje 21$ (0,21$ premii pomnożone przez mnożnik 100). Tworząc wspomnianą strategię inwestor musi zapłacić 65$ (pominięte koszty prowizji). Zakładając taką pozycję inwestor ma z góry określony poziom potencjalnej straty, która jest równa zapłaconej premii. Poniżej znajduje się zaprezentowane bazowe scenariusze:

- Spadek kursu do 120$

W przypadku kiedy w dniu wygaśnięcia opcji kurs akcji spadnie do 120$ obie opcje wygasają bez wartości. W efekcie inwestor stracił 86$ oraz zarobił 21$. W efekcie strata wyniosła 65$.

- Wzrost kursu do 140$

Jest to podobna sytuacja jak w poprzedniej sytuacji. Obie opcje wygasają bez wartości a strata netto wynosi 65$.

- Utrzymanie się kursu w okolicy 145$

W tej transakcji inwestor osiąga zysk z kupionej opcji call, który wynosi 414$ (5$ – 0,86$)*100. Jednocześnie wystawiona opcja call wygasa bez wartości, co daje zysk 21$. W efekcie zysk netto z transakcji wyniósł 435$.

- Wzrost kursu do 150$

Jeśli w dniu wykonania opcji kurs akcji Apple wzrośnie do poziomu 150$ inwestor osiągnie 914$ zysku z kupionej opcji call (10$ – 0,86$)*100. Z kolei wystawiona opcja call wygenerowała stratę na poziomie 479$ (0,21$ – 5$)*100. Zysk z transakcji wyniósł 435$.

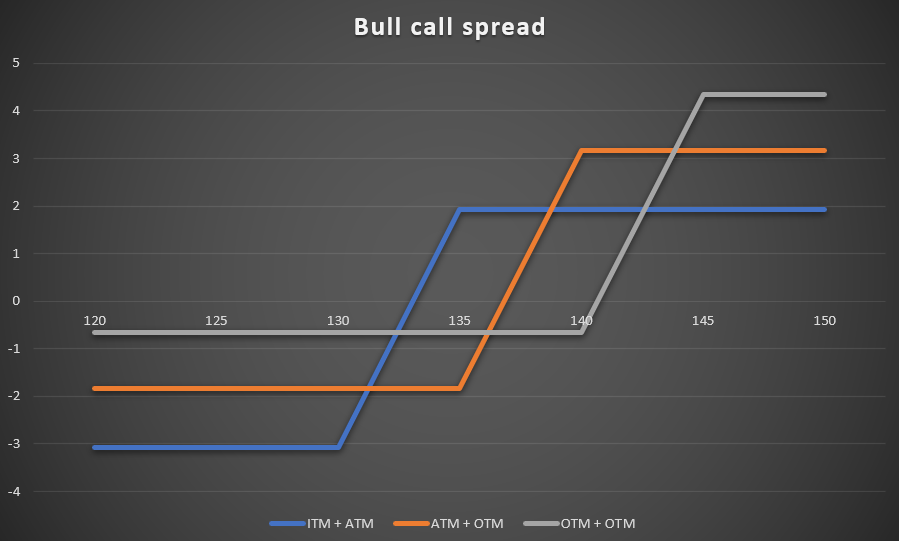

Poniżej zbiorcze posumowanie strategii bull call spread:

| Podsumowanie strategii: | Kupno ITM (130) + wystawienie ATM (135) | Kupno ATM (135$) + wystawienie OTM (140$) | Kupno OTM (140$) + wystawienie OTM (145$) |

| Koszt strategii | 307$ | 184$ | 65$ |

| Wygaśnięcie 120$ | – 307$ | – 184$ | – 65$ |

| Wynik przy 135$ | +193$ | – 184$ | – 65$ |

| Wynik przy 140$ | +193$ | +316$ | – 65$ |

| Wynik przy 150$ | +193$ | +316$ | +435$ |

Bull Put Spread

Strategia byka przy wykorzystaniu opcji PUT jest typu credit. Oznacza to, że po założeniu transakcji inwestor otrzyma środki na konto. Z czego to wynika? Inwestor, aby stworzyć wspomnianą strategię, musi wystawić opcję PUT z wyższą ceną wykonania oraz kupnem opcji PUT z niższą ceną wykonania. Z racji tego, że opcja PUT z wyższą ceną wykonania ma wyższą cenę od opcji wystawianej. W efekcie inwestor po stworzeniu transakcji otrzymuje środki na konto.

Przykładem takiej transakcji jest np. założenie bull put spread na akcjach Apple dnia 23 kwietnia 2021 roku. Do tego celu można skorzystać z opcji call wygasających 18 czerwca 2021 roku. Na zakończeniu sesji wartość jednej akcji wynosiła 134,32$. Jedna opcja daje ekspozycję na 100 akcji spółki Apple. Poniżej znajduje się syntetyczna tabela agregująca ceny opcji call tuż przed wygaśnięciem sesji:

| Cena wykonania opcji put | Cena bid (sprzedaży) | Cena ask (kupna) |

| 120 | 0,15 | 0,17 |

| 125 | 0,42 | 0,44 |

| 130 | 1,31 | 1,33 |

| 135 | 3,30 | 3,40 |

| 140 | 6,45 | 6,60 |

| 145 | 10,85 | 11,00 |

| 150 | 15,70 | 15,85 |

Źródło: yahoofinance.com

Wystawienie opcji ITM oraz kupienie opcji ATM

Jest to bull put spread, który jest złożony z opcji ITM oraz ATM. Można stworzyć spread byka dzięki sprzedaży opcji put z ceną wykonania 140$ oraz jednoczesnym kupieniu opcji z ceną wykonania 135$.

Wystawiając opcję put inwestor płaci 645$ (6,45$ premii pomnożone * mnożnik 100). Kupując opcję put inwestor płaci 340$ (3,40$ premii * mnożnik 100). Tworząc wspomnianą strategię inwestor otrzymuje 305$, który jest maksymalnym zyskiem. Poniżej znajduje się zaprezentowane bazowe scenariusze:

- Spadek kursu do 120$

Inwestor traci na wystawieniu opcji 1 355$ (6,45$ – 20$)*100 co częściowo jest pokrywane z zysku z kupionej opcji put. Zysk z kupna opcji sprzedaży wyniósł 1 160$ (15$ – 3,40$). W efekcie strata netto z transakcji wynosi 195$.

- Utrzymanie się kursu w okolicy 135$

W sytuacji kiedy kurs akcji zatrzymuje się w okolicy 135$ to inwestor zyskuje 145$ na wystawieniu opcji put z ceną wykonania 140$ (645$ – 500$). Jednocześnie inwestor stracił 340$ w wyniku wygaśnięcia kupionych opcji bez wartości. W efekcie strata netto z transakcji wyniósł 195$.

- Wzrost kursu do 140$

Obie opcje wygasają bez wartości co powoduje, że inwestor zatrzymuje premię, która została otrzymana w wyniku zbudowania bull put spread. Zysk z transakcji wyniósł 305$

Wystawienie opcji ATM oraz kupno opcji OTM

Jest to bull put spread, który jest złożony z opcji ATM oraz OTM. Można stworzyć spread byka dzięki kupnie opcji put z ceną wykonania 130$ oraz jednoczesnym wystawieniu opcji z ceną wykonania 135$.

Kupując opcję put inwestor płaci 133$ (1,33$ premii x 100). Wystawiając opcję put inwestor otrzymuje 330$ (3,30$ * mnożnik 100). Tworząc wspomnianą strategię inwestor otrzymuje 197$ (pominięte koszty prowizji). Otrzymana premia to maksymalny zysk. Wyniki strategii z bazowych scenariuszy:

- Spadek kursu do 120$

Inwestor traci na wystawieniu opcji 1 170$ (3,30$ – 15$)*100 co częściowo jest pokrywane z zysku z kupionej opcji put. Zysk z kupna opcji sprzedaży wyniósł 867$ (10$ – 1,33$). W efekcie strata netto z transakcji wynosi 303$.

- Utrzymanie się kursu w okolicy 135$

Obie opcje wygasają bez wartości co powoduje, że inwestor zatrzymuje premię, która została otrzymana w wyniku zbudowania bull put spread. Zysk z transakcji wyniósł 197$

Kupno opcji OTM oraz wystawnie opcji OTM

Jest to bull put spread, który jest złożony dwóch opcji OTM. Można stworzyć spread byka dzięki kupnie opcji put z ceną wykonania 125$ oraz jednoczesnym wystawieniu opcji z ceną wykonania 130$.

Kupując opcję put inwestor płaci 44$ (0,44$ premii x 100). Wystawiając opcję put, inwestor otrzymuje 131$ (1,31$ * mnożnik 100). Tworząc wspomnianą strategię inwestor otrzymuje 87$ (pominięte koszty prowizji). Otrzymana premia to maksymalny zysk. Wyniki strategii z bazowych scenariuszy:

- Spadek kursu do 120$

Inwestor traci na wystawieniu opcji 869$ (1,31$ – 10$)*100 co częściowo jest pokrywane z zysku z kupionej opcji put. Zysk z kupna opcji sprzedaży wyniósł 456$ (5$ – 0,44$). W efekcie strata netto z transakcji wynosi 413$.

- Utrzymanie się kursu w okolicy 135$

Obie opcje wygasają bez wartości, co powoduje, że inwestor zatrzymuje premię, która została otrzymana w wyniku zbudowania bull put spread. Zysk z transakcji wyniósł 87$

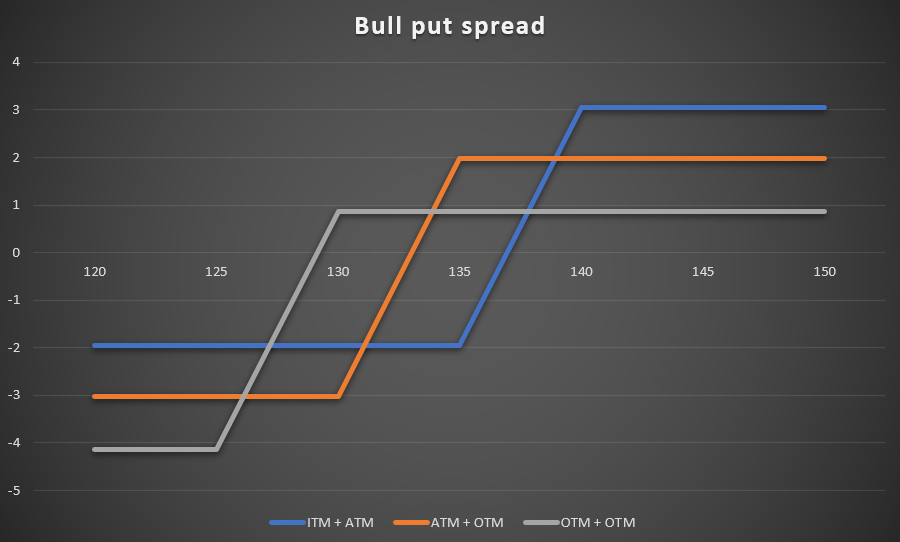

Poniżej zbiorcze posumowanie strategii bull call spread:

| Podsumowanie strategii: | Wystawienie ITM (140) + kupno ATM (135) | Wystawienie ATM (135$) + kupno OTM (130$) | Wystawienie OTM (130$) + kupno OTM (125$) |

| Otrzymana premia | 305$ | 197$ | 87$ |

| Wynik przy 120$ | – 195$ | – 303$ | – 413$ |

| Wynik przy 130$ | – 195$ | – 303$ | +87$ |

| Wynik przy 135$ | – 195$ | +197$ | +87$ |

| Wynik przy 140$ | +305$ | +197$ | +87$ |

| Wynik przy 150$ | +305$ | +197$ | +87$ |

Poniżej zestawienie strategii Bull Put Spread w formie graficznej:

Rolowanie zyskownej pozycji

Strategia spreadu byka może powstać w wyniku wystawiania opcji call w przypadku zyskownych pozycji na opcjach call.

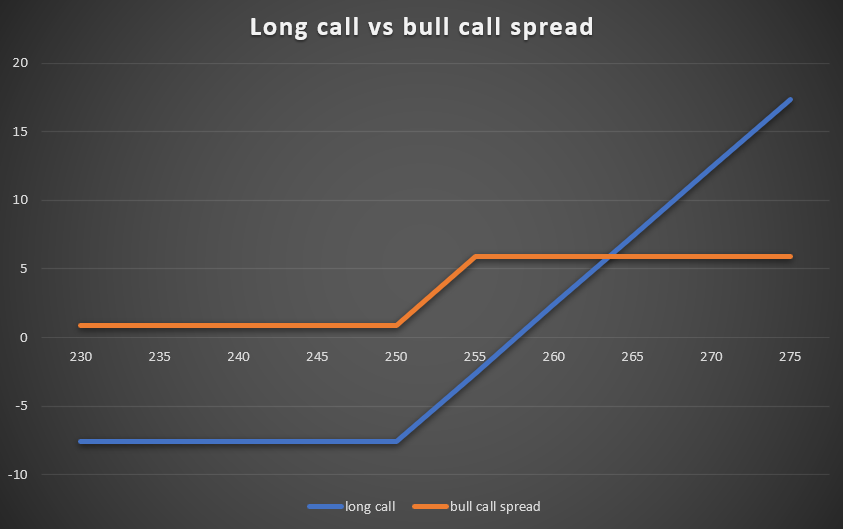

Aby lepiej zobrazować tą strategię na opcjach na akcje spółki Microsoft, które wygasają 7 maja 2021 roku. Dnia 5 kwietnia inwestor kupił opcję call z ceną wykonania 250$. Zapłacił za nią 760$ (7,6$ * mnożnik). Na dzień 23 kwietnia opcja była wyceniana na ok 12,5$. W efekcie zysk netto z transakcji wynosi obecnie 490$ (12,5-7,6). Cena zamknięcia w tym dniu wynosiła 261,6$.

Inwestor obawia się, że na akcjach Microsoft nastąpi spadek akcji. Jednocześnie upływ czasu spowoduje, że spadnie do zera wartość premii czasowej (ok. 90$ premii).

Z tego powodu stara się zabezpieczyć przed potencjalną stratą i time decay. W tym celu może dokonać wystawienia opcje wygasające 7 maja 2021 roku po cenie 255$. Dzięki takiej transakcji inwestor otrzymuje 850$ (8,5$ premii pomnożonej przez mnożnik). Dzięki takiej transakcji inwestor ma już zabezpieczone zyski z transakcji na akcjach Microsoftu. Potwierdzają to następujące scenariusze:

- Spadek kursu do 230$

W takim wypadku obie opcje wygasają bez wartości. Inwestor traci 760$ z pierwotnej pozycji oraz zyskuje 850$ z wystawionej opcji. Zysk z transakcji wynosi 90$.

- Spadek kursu do 255$

Inwestor traci na kupionej opcji 260$ (5$ – 7,6$)*100. Jedocześnie wystawienie opcji wygenerowało zysk w postaci 850$. W efekcie zysk netto z poniższego spreadu byka wynosi 590$.

- Utrzymanie kursu na poziomie 261,6$

Inwestor zarabia w momencie wykonania kupionej opcji 400$ (1 160$ – 760$). Jednocześnie zarabia 190$ na wystawionej opcji (8,5$ – 6,6)*100. Łączny zysk netto wynosi 590$.

- Wzrost kursu do 265$

Wzrost kursu Microsoft do poziomu 265$ powoduje, że z zakupionej opcji inwestor zarabia 740$. Z kolei na wystawionej opcji call inwestor traci 150$. W efekcie maksymalny wyniósł 590$.

Wystawienie opcji call powoduje powstanie bull call spread. W tym przypadku jest to strategia defensywna, która zabezpiecza inwestora przed spadkiem kursu Microsoft. W przypadku realizacji negatywnego scenariusza inwestor i tak kończy strategię z zyskiem, który będzie wynosił 90$. „Kosztem” strategii jest pogodzenie się z maksymalnym zyskiem 590$.

Rolowanie stratnej pozycji

Strategia spreadu byka może powstać w wyniku wystawienia opcji put w celu zmniejszenia potencjalnej straty z kupionej opcji put.

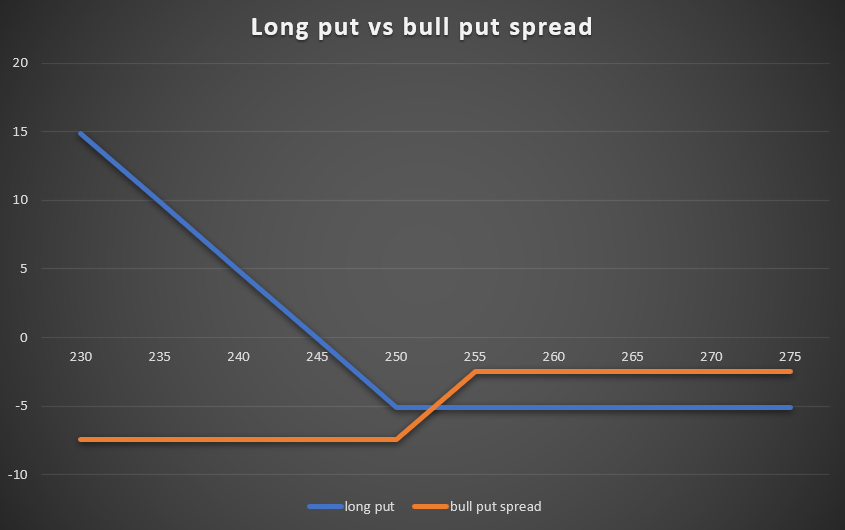

Aby lepiej zobrazować tą strategię na opcjach na akcje spółki Microsoft, które wygasają 7 maja 2021 roku. Dnia 8 kwietnia inwestor kupił opcję put z ceną wykonania 250$. Zapłacił za nią 510$ (5,1$ * mnożnik). Na dzień 23 kwietnia opcja była wyceniana na ok 1,7$. W efekcie strata netto z transakcji wynosi obecnie 340$ (1,7-5,1). Cena zamknięcia w tym dniu wynosiła 261,6$.

Inwestor obawia się, że na akcjach Microsoft nie nastąpi spadek poniżej 245$. Jednocześnie upływ czasu spowoduje, że spadnie do zera wartość premii czasowej (170$ premii).

Z tego powodu inwestor będzie starał się zabezpieczyć przed straceniem całkowitego kapitału. W tym celu może dokonać wystawienia opcje put wygasające 7 maja 2021 roku po cenie 255$. Dzięki takiej transakcji inwestor otrzymuje 265$ (2,65$ premii pomnożonej przez mnożnik).

- Spadek kursu do 230$

W takim wypadku następuje realizacja się scenariusza pozytywnego. Inwestor generuje 1 490$ zysku z kupionej opcji put. Jednocześnie traci 2 235$ na wystawionej opcji put. Powoduje to stratę netto na poziomie 745$. Strata jest o 235$ większa niż w przypadku bazowej strategii.

- Spadek kursu do 255$

Inwestor traci na kupionej opcji 510$ (0$ – 5,1$)*100. Jedocześnie wystawienie opcji wygenerowało zysk w postaci 265$. W efekcie strata netto z poniższego spreadu byka wynosi 245$. W efekcie strata netto została ograniczona o wartość wystawionej opcji put.

- Utrzymanie kursu na poziomie 261,6$

Obie opcje wygasają bez wartości, w efekcie strata netto z transakcji wynosi 245$.

Strategia bull put spread może być stosowana jako transakcja minimalizująca straty z kupionej opcji put w przypadku wzrostu albo utrzymania się kursu akcji. „Wadą” takiej strategii jest zwiększenie straty z transakcji w sytuacji spadku akcji Microsoft poniżej poziomu 252,35$. Im większy spadek tym większa różnica między wynikiem strategii long put a bull put spread. Z tego powodu taka strategia może być stosowana tylko w sytuacjach kiedy inwestor spodziewa się trendu bocznego albo wzrostowego.

![]()

Czy wiesz, że…?

Saxo Bank jest jednym z nielicznych brokerów Forex, posiadającym w swojej ofercie opcje waniliowe. Inwestor ma do dyspozycji łącznie ponad 1200 opcji (waluty, akcje, indeksy, stopy procentowe, surowce). SPRAWDŹ

Podsumowanie

Korzystanie z strategii spreadu byka może stanowić bardzo ciekawą alternatywę względem zwykłego kupowania opcji call albo wystawiania opcji put. Jednocześnie tworzenie spreadu byka może powstawać w wyniku strategii obronnych dla wcześniejszych strategii.

Spread byka można stosować w następujących sytuacjach:

- Obniżyć koszty transakcji na opcjach (względem zwykłego long call)

- Zminimalizowanie wpływu „time decay”

- rolowanie zyskownych transakcji

- rolowanie stratnych transakcji