Bogleheads – oszczędzaj i inwestuj. 9 kroków do wolności finansowej [Poradnik]

![Bogleheads – oszczędzaj i inwestuj. 9 kroków do wolności finansowej [Poradnik]](https://forexclub.pl/wp-content/uploads/2021/02/BOGLEHEADS-wolnosc-finansowa.jpg?v=1614355697)

W ostatnich latach coraz większy rozgłos zdobyła w kwestii zarządzania majątkiem jest postawa Bogleheads (od nazwiska założyciela firmy Vanguard – John’a Bogle). Są to ludzie, którzy stosują prostą strategię inwestycyjną. Nie spędzają godzin i miesięcy, aby “przewidzieć” zachowanie rynku albo znaleźć “następnego Amazona”. Te sprawy zostawiają zawodowcom albo marzycielom.

Jak inwestują Bogleheads

To na czym Bogleheads się skupiają, jest zapewnienie sobie bezpieczeństwa finansowego w przyszłości. Dlatego takie osoby żyją poniżej swoich zdolności finansowych, co pozwala generować oszczędności. Zaoszczędzone środki nie są trzymane na koncie oszczędnościowym tylko inwestowane w niskokosztowe produkty inwestycyjne (np. w ETF-y). Według założeń Bogleheads produkty inwestycyjne muszą być nieskomplikowane (bez stosowania opcji, hedgingu itp.).

Poniżej najpopularniejsze “zasady” przestrzegane przez te osoby:

- Żyj poniżej swoich możliwości finansowych – nadwyżkę oszczędzaj,

- Inwestowanie zacznij jak najwcześniej,

- Regularnie “dokładaj” kolejne środki,

- Dywersyfikuj swoje aktywa,

- Ryzykuj tyle ile możesz (nie za dużo, nie za mało),

- Nie zajmuj się przewidywaniem zachowania rynku,

- Inwestuj na rynku akcji za pomocą prostych rozwiązań (ETF, tanie fundusze),

- Minimalizuj koszty prowizji oraz optymalizuj inwestycje podatkowo,

- Trzymaj się planu niezależnie od nastrojów rynkowych.

#1. Żyj poniżej swoich możliwości

Pierwsza zasada odnosi się do rozsądnego zarządzania swoimi środkami. Aby regularnie inwestować środki przy stosowaniu zasady Bogleheads, konieczne jest zwiększenie poziomu oszczędności. Oznacza to, że osoba wyznająca te zasady powinna robić dwie rzeczy:

- starać się zwiększać swoje dochody,

- żyć poniżej możliwego poziomu.

Aby inwestować środki, osoba potrzebuje generować wystarczające dochody, aby pokryć bieżące koszty. Do zwiększania stopy oszczędności, konieczne jest zwiększanie swoich dochodów (praca dodatkowa, zmiana pracy, założenie biznesu). Zwiększanie dochodów jest „najłatwiejszą” drogą do zwiększania poziomu oszczędności bez obniżania standardu życia.

Jednak nawet największe przychody nie zdadzą się na nic, jeśli osoba jest tylko “przekaźnikiem pieniędzy”. Jest to taka osoba, która zarobione pieniądze przeznacza na przyjemności, podniesienie swojego statusu społecznego lub nieprzemyślane wydatki. W efekcie “przekaźnik”, nawet jeśli osiąga duże dochody, nie jest w stanie wygenerować oszczędności, które jest w stanie przeznaczyć na inwestycje. Wzrost dochodów przeznacza na bardziej „wyszukane” przyjemności.

Bogleheads każdy strumień gotówki rozpoczynają od pozycji “zapłać sobie”. Te środki przeznaczają na oszczędności. Resztę przeznaczają na wydatki. Skrajnym przykładem oszczędzających jest ruch F.I.R.E (Financial Independence, Retire Early), takie osoby oszczędzają od 50%-75% swoich przychodów, aby szybciej osiągnąć wolność finansową.

#2-3. Inwestowanie zacznij jak najwcześniej + oszczędzaj regularnie

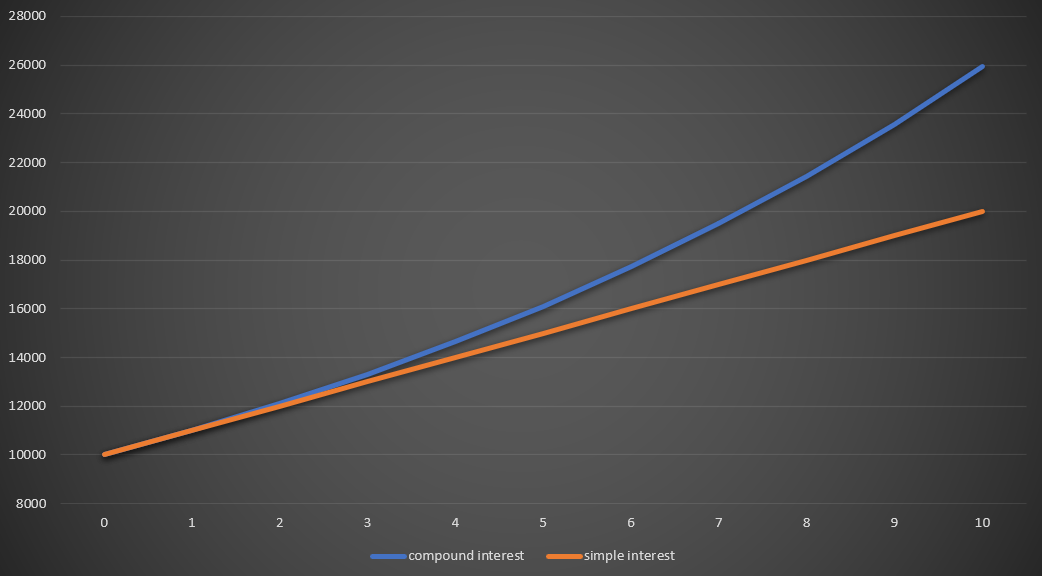

Niektórzy mówią, że ósmym cudem świata jest procent składany. Ta zasada sprawdza się dla posiadających aktywa, które są regularnie reinwestowane. Fenomen procentu składanego widać w odpowiedzi na poniższe pytanie:

Ile aktywów zgromadzi inwestor, który zainwestuje 10 000 zł na okres 10 lat osiągając roczną stopę zwrotu na poziomie 10% (po opodatkowaniu)?

“Na chłopski rozum” odpowiedzią jest 20 000 zł (10 000 zł początkowej inwestycji oraz 1 000 corocznego zysku przez 10 lat). Jednak jest to zła odpowiedź. Prawidłową odpowiedzią jest 25 937 zł. Prawie 6 tysięcy złotych, to właśnie efekt “procentu składanego”.

| Rok | kwota początkowa | odsetki 10% | kwota na koniec |

| 1 | 10 000 zł | 1 000 zł | 11 000 zł |

| 2 | 11 000 zł | 1 100 zł | 12 100 zł |

| 3 | 12 100 zł | 1 210 zł | 13 310 zł |

| 10 | 23 579 zł | 2 358 zł | 25 937 zł |

Z powodu istnienia procentu składanego warto zaczynać inwestowanie jak najwcześniej. Dzięki temu zaoszczędzone pieniądze będą pracować “dłużej”. W efekcie szybciej osiągnięta zostanie finansowa niezależność.

Kolejnym aspektem, jest regularnie “dokładanie” środków do portfela inwestycyjnego. Aby to osiągnąć należy żyć poniżej “własnych możliwości”. Dzięki stałemu dopływowi wolnych środków inwestor nie przejmuje się sytuacją rynkową. W takiej sytuacji inwestujący zarówno będzie kupował “na górce” jak i “na dołku”. Taka strategia nazywa się “uśrednianiem kosztu dolara” (D.C.A. – Dollar Cost Averaging). To jedna z najstarszych strategii rynkowych, która nie wymaga znajomości analizy technicznej oraz fundamentalnej. Wymaga tylko systematyczności (inwestować co miesiąc, co tydzień). Inwestując stałą kwotę, nabywa się więcej jednostek danego aktywa kiedy cena spada i mniej, kiedy cena rośnie. Warto do tego celu inwestować w instrumenty zbiorowego inwestowania (ETF-y, fundusze indeksowe).

#4. Dywersyfikacja aktywów

Warto dywersyfikować portfel inwestycyjny, aby był mniej czuły na sytuację makroekonomiczną albo rynkową danego inwestora. Dywersyfikacja dotyczy zarówno klasy aktywów: akcji, obligacji, jak i surowców. Dzięki temu portfel będzie “amortyzowany” przez różne stopy zwrotu, osiągane przez poszczególne klasy aktywów.

SPRAWDŹ: Jak inwestować w surowce, metale i towary rolne [Poradnik]

Drugim rodzajem jest dywersyfikacja geograficzna. Inwestowanie na różnych rynkach pozwala ograniczyć wpływ inwestowania w rynek, na którym trwa “stracona dekada”. Przykładem może być rynek japoński w latach dziewięćdziesiątych, albo rynek grecki po pęknięciu bańki na rynku nieruchomościowym oraz po kryzysie zadłużenia. Kolejnym plusem dywersyfikacji geograficznej, jest stworzenie “koszyka walutowego”, co zmniejsza wpływ niekorzystnej zmiany kursu walutowego. O tym ryzyku przekonali się inwestujący na rynku tureckim. Gwałtowne osłabienie liry tureckiej w ciągu ostatnich 10 lat znacznie zmniejszyło uzyskaną stopę zwrotu z tureckiego portfela akcji.

Można zarówno wybrać ETF-y inwestujące w poszczególne rynki akcji (np. niemiecki), albo region (Azja pacyficzna) lub grupę krajów (rynki wschodzące). Prostszym rozwiązaniem, jest kupienie funduszy akcji spółek “rynku światowego”. Można również inwestować w poszczególne sektory (technologiczne itp.).

#5. Ryzykuj ile możesz ale nie mniej

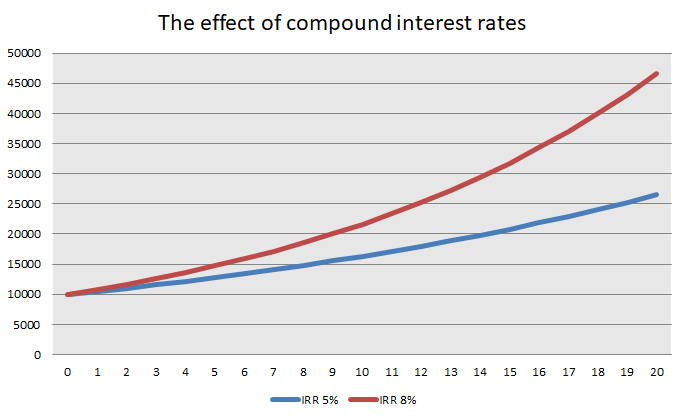

Im większa potencjalna stopa zwrotu, tym ryzyko inwestycyjne rośnie. Z tego względu, inwestowanie tylko “w bezpieczne” rozwiązania (np. lokaty bankowe) jest “zabójcze” dla planów finansowej niezależności. Aby zobrazować ten fakt poniżej zostanie przedstawiona stopa zwrotu portfela, który przez 20 lat osiąga 8% oraz 5% stopę zwrotu rocznie.

Z tego powodu należy podejmować nieco większe ryzyko (dołączyć do portfela akcje). To pomoże osiągnąć większą stopę zwrotu oraz szybciej stać się finansowo niezależnym. Z drugiej strony nie wolno inwestować wszystkich środków tylko w jedną spółkę “następnego Amazona”, ponieważ pomyłka może przekreślić szansę na pomnożenie środków w długim terminie.

Poniżej tabela informująca jaką stopę zwrotu trzeba osiągnąć, aby odrobić straty:

| Wielkość straty | Ile trzeba zarobić, aby odrobić |

| -33% | +50% |

| -50% | +100% |

| -90% | +1000% |

#6. Nie zajmuj się przewidywaniem zachowania rynku

Duński fizyk Niels Bohr wspomniał kiedyś:

“Przewidywanie jest bardzo trudne, szczególnie jeśli idzie o przyszłość”.

Ze względu na wiele czynników, które wpływają na krótkoterminowe zmiany ceny instrumentów finansowych, bardzo ciężko jest precyzyjnie określić o ile zmieni się cena akcji, obligacji, walut, surowców czy indeksów giełdowych w odstępie miesiąca, kwartału czy roku.

Inwestorzy działający według zasad Bogleheads nie starają się kupić na dołku oraz sprzedać na szczycie. Starają się nie inwestować aktywnie. Preferują systematyczne, pasywne metody inwestycyjne. Zależy im także na inwestowaniu w rozwiązania zdywersyfikowane, aby zminimalizować ryzyko specyficzne (pojedynczej akcji, obligacji).

#7. Inwestuj na rynku akcji za pomocą prostych rozwiązań (ETF, tanie fundusze)

Mimo, że zwolenników ruchu Bogleheads można znaleźć wśród zawodowych inwestorów, z reguły stosowane są proste instrumenty finansowe. Stosowana jest zasada K.I.S.S. (Keep It Simple, Stupid). Z tego powodu nie jest konieczne stosowanie “udziwnień” (headgingu czy instrumentów pochodnych). Wybór prostych i tanich rozwiązań (takich jak ETF-y i tanie fundusze indeksowe), pozwoli zaoszczędzić czas oraz nie narażać się na ryzyko zastosowania instrumentów, których się nie rozumie.

Świetnym przykładem narażenia się na nieproporcjonalne ryzyko, było stosowanie “zero-kosztowej” strategii na opcjach walutowych przez polskich eksporterów przed kryzysem subprime.

Stosowanie tej strategii spowodowało niesymetryczny podział ryzyka (nierówna liczba zakupionych oraz wystawionych opcji). “Afera opcyjna” odbiła się czkawką w przypadku wielu firm w latach 2008-2009.

#8. Minimalizuj koszty prowizji oraz optymalizuj inwestycje podatkowo

W inwestowaniu długoterminowym, konieczne jest zminimalizowanie kosztów prowizyjnych oraz podatkowych. Minimalizowanie kosztów prowizyjnych wymaga zastosowania dwóch podejść: zminimalizowanie “obrotu aktywami” oraz szukanie niedrogiego brokera.

PRZECZYTAJ: Opodatkowanie zysków z rynku Forex [Seria]

Zmniejszenie obrotu aktywami oznacza brak “aktywnego zarządzania portfelem”. Jest to podejście bardzo statyczne. Podejście Bogleheads nie zaleca “aktywnego reagowania” na rynkowe wydarzenia. Brak sprzedaży akcji oraz obligacji podczas rynkowych korekt ogranicza koszty prowizji. Wspomniane “pasywne” podejście współgra z podpunktem mówiącym o nie przewidywaniu zachowań rynkowych. Oczywiście okresowe “korekty portfela” (np. w ramach strategii 60-40) są nieraz konieczne. Jednak Bogleheads nie zajmują się ślepym podążaniem za rynkowymi modami.

Kolejnym aspektem jest wybór odpowiedniego brokera. Najlepiej jeśli udostępnia on szeroki wybór rynków zagranicznych oraz oferuje przystępne prowizje. Jednak oprócz samej ceny inwestor powinien nie inwestować wszystkich środków w brokera, który ma słabe opinie, ale jest “tani”. Konieczne jest stosowanie zasady ograniczonego zaufania.

#9. Trzymaj się planu niezależnie od nastrojów rynkowych

Najtrudniejsza w trwaniu w strategii Bogleheads jest konsekwencja. Systematyczność wymagana jest zarówno w kontrolowaniu budżetu domowego, jak i podczas stosowania strategii inwestycyjnych. Szczególnie istotne jest konsekwentne stosowanie strategii inwestycyjnej, ponieważ częste zmiany strategii podnoszą wskaźnik “obrotu aktywów” – co zwiększa koszty prowizyjne. O ile na początku drogi, trzymanie się planu może wydawać się proste, jednak w długim terminie zdarzają się okresy bessy na rynkach, które będą powodować utratę wartości aktywów (tj. “obsunięcia kapitału”). Warto spojrzeć na notowania S&P 500 w latach 2001-2002, kiedy indeks znajdował się w długiej bessie. Warto również podać indeks Nasdaq, który przebił szczyty z bańki dot.com po piętnastu latach.

Brokerzy oferujący niskoprowizyjny zakup ETF

Branża finansowa jest stosunkowo efektywnym rynkiem i zaczyna dostrzegać rosnący popyt na zakup ETF-ów przez coraz większą rzeszę inwestorów indywidualnych, którzy chcą lokować regularnie część oszczędności w te instrumenty.

To sprawia, że możemy spodziewać się kolejnych brokerów, którzy zaoferują niskokosztowe, a nawet *bezprowizyjne zakupy ETF-ów. Na obecny moment na europejskim rynku pod tym kątem mocno wyróżniają się dwie oferty – XTB i DeGiro.

| Broker |  |

|

| Kraj | Polska | Holandia |

| Rok założenia | 2005 | 2013 |

| Ilość ETF w ofercie | ok. 400 – ETF ok. 170 – CFD na ETF |

ok. 150 – ETF *bez prowizji ok. 4900 – ETF (łącznie) |

| Min. depozyt | 0 zł (zalecane min. 2000 zł lub 500 USD, EUR) |

0 zł |

| Oferta bezprowizyjna (warunek) | do 100 000 EUR obrotu miesięcznie | transakcja na min. 1000 EUR |

| Prowizja standardowa | 0,2% (min. 10 EUR) | 0,03% + 2 EUR |

| Platforma | xStation | platforma Web |

| – | ||

*Tylko część oferty ETF DeGiro jest objęta handlem bez prowizji przy spełnieniu określonych kryteriów. Szczegóły oraz listę tych ETF-ów znajdziemy tutaj (PDF).

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Równie ciekawą ofertę posiada Lynx Broker, którego zabrakło w zestawieniu. Powód? Obecnie min. kwota startowa inwestycji wynosi 30 000 zł, a na otwarcie rachunku czeka się… ponad miesiąc.

Podsumowanie

Bogleheads, to z pewnością ciekawy pomysł na budowanie majątku oraz wolności finansowej. Warto korzystać z tanich rozwiązań inwestycyjnych (np. ETF-y) i dywersyfikować pod względem aktywów, walut oraz regionów geograficznych. Oczywiście samo oszczędzanie i inwestowanie w zdywersyfikowane, tanie aktywa finansowe jest tylko jednym z głównych zagadnień. Konieczne jest jeszcze operowanie środkami, w miarę zbliżania się do okresu “wypłaty środków”.