Opodatkowanie dochodów z rynku Forex – część 1

Zarabianie na różnicach kursów walut na rynku FOREX stało się bardzo popularne w naszym kraju. Świadczy o tym liczba platform (polskich i zagranicznych) oferujących prowadzenie rachunku, wiele stron internetowych poświęconych FOREX, poradników, for internetowych i wielu inwestorów, którzy próbują swoich sił na rynku walutowym.

Wraz z dochodami uzyskiwanymi z inwestowania w walutę (konkretnie w pary walut) pojawia się pytanie o podatki. Niestety, polski fiskus oczekuje, że podzielimy się z nim zyskami z FOREX. Okazuje się jednak, że kwestia zapłacenia podatku od zysków forexowych nie jest wcale taka prosta. Na wielu forach internetowych można znaleźć mnóstwo wątków na ten temat, informacje pojawiające się na nich w wielu przypadkach są zwyczajnie nieprawdziwe, wątpliwości mają także eksperci podatkowi i urzędnicy skarbowi.

W niniejszym artykule postaram się wyjaśnić w jaki sposób ustalić należny podatek od dochodów uzyskiwanych w transakcjach na rynku FOREX (tzw. podatek Forex).

Na czym się zarabia?

Nie wdając się w szczegóły forexowego inwestowania i zarabiania należy zauważyć, że mamy tutaj do czynienia z dość specyficznym rodzajem transakcji kupna i sprzedaży waluty. Specyfika tej transakcji polega na tym, ze nie nabywamy fizycznie waluty, dokonujemy jedynie spekulacji na jej kursie. W efekcie pojawiający się dochód również jest specyficznym rodzajem dochodu – jest to mianowicie dochód z kapitałów pieniężnych.

W marcu 2005 r. Komisja Papierów Wartościowych i Giełd (KPWiG) dokonała interpretacji przepisów nowelizujących Prawo o publicznym obrocie papierami wartościowymi i uznała transakcje dokonywane przez inwestorów na rynku Forex za transakcje na instrumentach pochodnych i wobec tego podlegające podatkowi tak, jak od dochodów z kapitału. Potwierdzają to również przepisy podatkowe. Ustawa o podatku dochodowym od osób fizycznych w katalogu źródeł przychodów wymienionych w art. 10 ust. 1 w punkcie 7 wymienia kapitały pieniężne i prawa majątkowe, w tym odpłatne zbycie praw majątkowych innych niż wymienione w pkt 8 lit. a)-c).

Na podstawie art. 17 ust. 1 pkt 10 omawianej ustawy, za przychody z kapitałów pieniężnych uważa się przychody z odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających.

Przez pochodne instrumenty finansowe zgodnie z definicją zawartą w art. 5a pkt 13 tej ustawy, rozumie się instrumenty finansowe, o których mowa w art. 2 ust. 1 pkt 2 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz. U. Nr 183, poz. 1538 ze zm.).

Stosownie do przepisu art. 2 ust. 1 pkt 2 ustawy o obrocie instrumentami finansowymi, do pochodnych instrumentów finansowych należy zaliczyć te instrumenty finansowe, które nie są papierami wartościowymi, czyli między innymi: finansowe kontrakty terminowe oraz inne równoważne instrumenty finansowe rozliczane pieniężnie, umowy forward dotyczące stóp procentowych, swapy akcyjne, swapy na stopy procentowe, swapy walutowe.

Sposób opodatkowania tychże przychodów jest uregulowany przez art. 30b ust. 1 ustawy o podatku dochodowym od osób fizycznych, zgodnie z którym od dochodów uzyskanych, między innymi z odpłatnego zbycia papierów wartościowych lub pochodnych instrumentów finansowych i z realizacji praw z nich wynikających, podatek dochodowy wynosi 19% uzyskanego dochodu.

W związku z powyższym przychód z transakcji na rynku FOREX uznać należy za przychód ze źródła przychodów określonego w wyżej wskazanym przepisie art. 10 ust. 1 pkt 7 ustawy o podatku dochodowym od osób fizycznych tj. z kapitałów pieniężnych.

Powyższe uzasadnienie prawne sprowadza się do stwierdzenia, że przychód z transakcji forexowych jest przychodem z kapitałów pieniężnych. Jest to odrębne źródło przychodów co oznacza, że przychodów tych nie łączymy z przychodami np. z pracy czy działalności gospodarczej a opodatkowujemy je odrębnie – stosując do dochodu liniową stawkę podatku 19%. Rozliczenia należnego podatku dokonujemy za okresy roczne na formularzu PIT-38 składanym do 30 kwietnia. W tym terminie należy też zapłacić należny podatek za rok ubiegły.

PIT 38 a Podatek Forex

Prawidłowe wypełnienie zeznania i zapłata należnego podatku jest proste w przypadku prowadzenia transakcji przez polskiego brokera. Ma on bowiem obowiązek sporządzenia dla podatnika (czyli inwestora) formularza PIT-8C, w którym wykazuje przychody i koszty za dany rok podatkowy. Przychód i koszty z PIT-8C wpisujemy do odpowiednich rubryk w zeznaniu PIT-38 (poz. 19 i 20) – dodatnia różnica jest dochodem, od którego liczymy podatek w wysokości 19%.

Przykład – Podatek Forex I

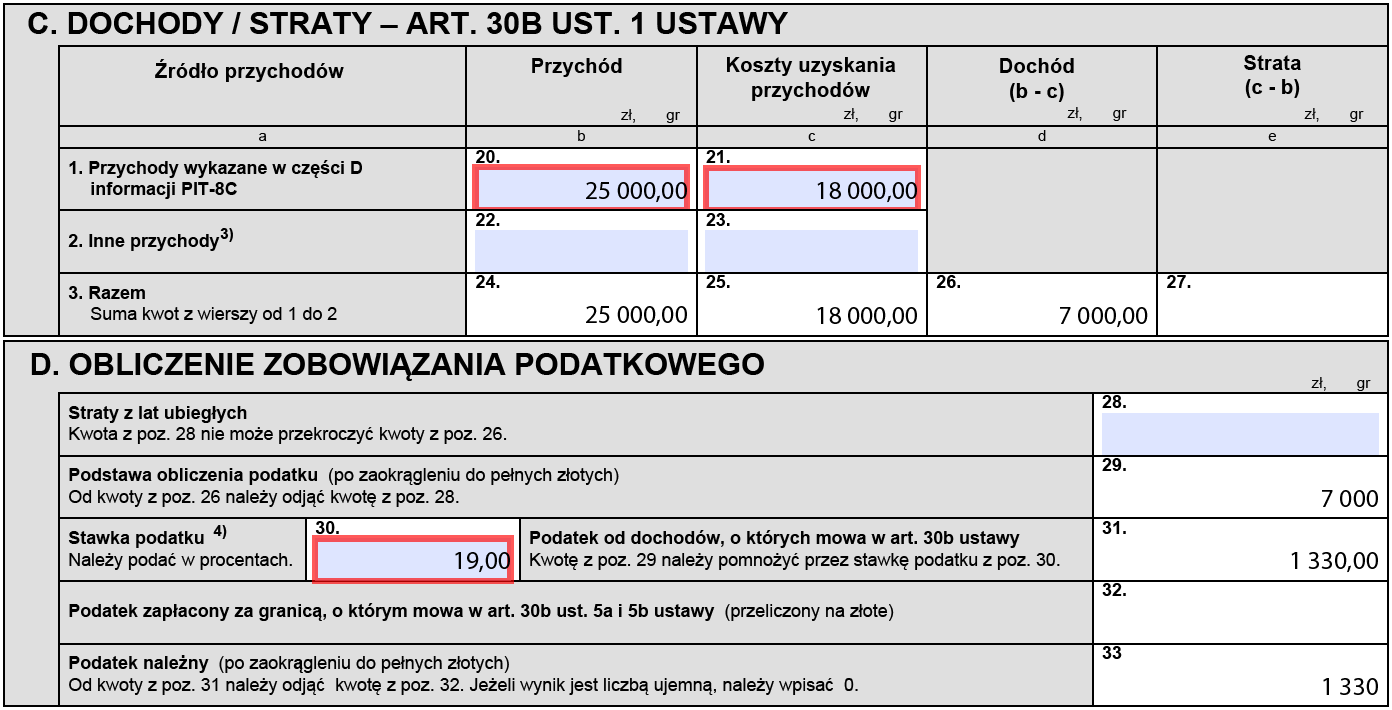

Inwestor w 2020 roku korzystał z usług polskiego brokera. Po zakończonym roku otrzymał od niego informację PIT-8C, w którym w części D, w wierszu 3 (odpłatne zbycie pochodnych instrumentów finansowych oraz realizacja praw z nich wynikających) wykazano:

w poz. 27 – przychód: 25000 zł

w poz. 28 – koszty: 18.000 zł

Inwestor na podstawie informacji PIT-8C wypełnia zeznanie PIT-38:

w poz. 20 wpisuje 25.000 zł

w poz. 21 wpisuje 18.000 zł

W poz. 26 wylicza dochód 25.000 – 18.000 = 7.000 zł

Od tej kwoty liczy podatek (19% z 7000 zł daje 1330 zł) i wpisuje go w poz. 33. Zeznanie należy złożyć w urzędzie do 30 kwietnia 2021 r. Do tego dnia należy też wpłacić podatek w wysokości 1330 zł.

Jeżeli podatnik korzystał z usług kilku polskich brokerów wówczas kwoty przychodów i kosztów wynikające z otrzymanych od nich informacji PIT-8C sumuje i wykazuje w zeznaniu PIT-38.

Obowiązek sporządzenia informacji PIT-8C przez brokera wynika wprost z art. 39 ust. 3 ustawy o podatku dochodowym od osób fizycznych, zgodnie z którym, osoby fizyczne prowadzące działalność gospodarczą, osoby prawne i ich jednostki organizacyjne oraz jednostki organizacyjne niemające osobowości prawnej są obowiązane, w terminie do końca lutego roku następującego po roku podatkowym, przesłać podatnikowi oraz urzędowi skarbowemu, którym kieruje naczelnik urzędu skarbowego właściwy według miejsca zamieszkania podatnika, a w przypadku podatnika, o którym mowa w art. 3 ust. 2a, urzędowi skarbowemu, którym kieruje naczelnik urzędu skarbowego właściwy w sprawach opodatkowania osób zagranicznych – imienne informacje o wysokości dochodu, o którym mowa w art. 30b ust. 2, sporządzone według ustalonego wzoru (PIT – 8C).

Sprawa jednak się komplikuje gdy inwestujemy za pośrednictwem zagranicznego brokera (korzystając z zagranicznych serwisów forexowych). Zagraniczny broker nie ma oczywiście obowiązku sporządzania informacji podatkowych, zgodnych z polskimi przepisami. Zatem jak rozliczyć podatek Forex jeśli korzystamy z usług takiego brokera?

Inwestorzy korzystający z zagranicznych brokerów muszą więc samodzielnie ustalić wysokość przychodu oraz kosztów. Dodatkowo należy wziąć pod uwagę umowy o unikaniu podwójnego opodatkowania.