Opodatkowanie dochodów z rynku Forex – część 3

Inwestorzy forexowi korzystający z usług zagranicznych brokerów często zapominają o tym, że uzyskany w ten sposób dochód pochodzi z kraju, w którym ma siedzibę firma, z której usług się korzysta. Jest to w związku z tym dochód do którego opodatkowania może sobie rościć prawo zarówno Polska (z uwagi, że osoba uzyskująca taki dochód ma miejsce zamieszkania w Polsce) oraz kraj, w którym ma siedzibę broker. W większości umów o unikaniu podwójnego opodatkowania, które zawarła Polska dochód z rynku FOREX podlega opodatkowaniu tylko w kraju, w którym podatnik ma miejsce zamieszkania (czyli w Polsce).

Dochody zagraniczne: załącznik PIT/ZG

Niektóre umowy zawierają jednak pewne zastrzeżenia lub wyjątki, np. umowa z USA przewiduje możliwość opodatkowania tych dochodów w USA jeżeli podatnik w danym roku spędził ponad 183 dni w Stanach Zjednoczonych, umowa z Wielką Brytanią daje możliwość opodatkowania tych zysków w Wielkiej Brytanii jeżeli podatnik mieszkający obecnie w Polsce, w ciągu ostatnich 6 lat miał miejsce zamieszkania w Wielkiej Brytanii. Jeżeli umowa przewiduje opodatkowanie tego dochodu tylko w Polsce to nie będziemy mieli problemu z unikaniem podwójnego opodatkowania.

Może się jednak zdarzyć i tak, że dochody będą uzyskiwane z kraju, z którym Polska nie podpisała umowy o unikaniu podwójnego opodatkowania (np. z Malty, Bahama, krajów będących tak zwanymi „rajami podatkowymi”). Jeżeli przepisy podatkowe takiego kraju (lub terytorium) przewidują opodatkowanie takiego dochodu wówczas będziemy mieli do czynienia z podwójnym opodatkowaniem (ponieważ polskie przepisy podatkowe również przewidują opodatkowanie tego dochodu). W takim przypadku podwójnego opodatkowania, zgodnie z art. 30a ust. 9 i 10 updof, unika się w taki sposób, że od należnego podatku (19%) odlicza się podatek zapłacony za granicą – w efekcie do zapłaty w Polsce pozostanie różnica pomiędzy polskim podatkiem a podatkiem zapłaconym za granicą.

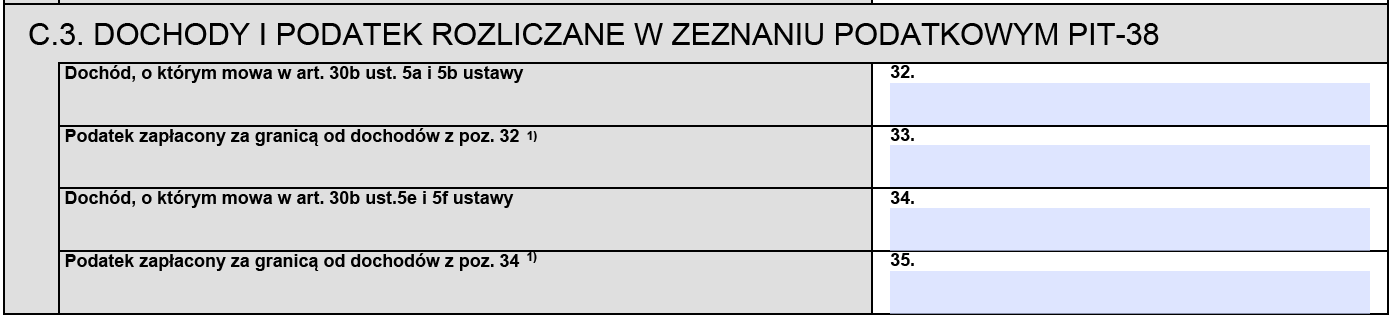

Bez względu na to czy za granicą był płacony podatek czy też nie, podatnik który uzyskiwał dochody za pośrednictwem zagranicznego brokera do zeznania PIT-38 powinien dołączyć załącznik PIT/ZG – przeznaczony dla osób uzyskujących dochody z zagranicy. Dochody z rynku Forex wykazuje się w części C3 tego załącznika.

W poz. 32 PIT/ZG wykazujemy dochód z rynku Forex uzyskany za granicą. W poz. 33 PIT/ZG wykazujemy podatek zapłacony za granicą z tego tytułu (jeżeli oczywiście był zapłacony).

Kwota dochodu z poz. 32 PIT/ZG jest różnicą pomiędzy przychodami a kosztami, które należy wykazać w poz. 23 i 24 zeznania PIT-38 – inne przychody, analogicznie jak przy rozliczeniu PIT 8c.

W poz. 33 PIT-38 wykazujemy do odliczenia podatek zapłacony za granicą.

Jeżeli podatnik zarabiał zarówno za pośrednictwem polskich jak i zagranicznych brokerów to przychody i koszty zostaną zsumowane. W tym przypadku jednak odliczenie podatku zapłaconego za granicą nie może przekroczyć tej części podatku obliczonego przed dokonaniem odliczenia, która proporcjonalnie przypada na dochód uzyskany za granicą. W tym przypadku kwotę podatku obliczoną według stawki 19% od łącznych dochodów uzyskanych w Polsce i za granicą (wykazaną w poz. 32 PIT-38) należy pomnożyć przez kwotę dochodu uzyskanego za granicą (wykazanego w poz. 33 załącznika PIT/ZG), a następnie podzielić przez kwotę łącznego dochodu uzyskanego za granicą i w Polsce (wykazanego w poz. 27 PIT-38).

A co ze stratą?

Mimo najlepszych chęci może się zdarzyć i tak, że w ciągu roku poniesiemy stratę na rynku FOREX. Czy w takim przypadku należy złożyć zeznanie PIT-38?

Zgodnie z przepisem art. 45 ust. 1a pkt 1 ustawy o podatku dochodowym od osób fizycznych podatnicy osiągający przychody z kapitałów pieniężnych zobowiązani są do złożenia w terminie do 30 kwietnia roku następującego po roku podatkowym zeznania o wysokości osiągniętego w roku podatkowym dochodu (poniesionej straty). Tak więc bez względu na to czy inwestowanie na rynku FOREX przyniosło dochód, czy też stratę zeznanie należy złożyć.

Należy jednak zauważyć, że zgodnie z art. 9 ust. 3 ustawy o podatku dochodowym od osób fizycznych – o wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, można obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty.

W konsekwencji podatnik uprawniony jest, aby o wysokość straty ze źródła przychodów, poniesionej w roku podatkowym, obniżyć dochód uzyskany z tego źródła w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty.

Przepis ust. 3 ma zastosowanie do strat z odpłatnego zbycia udziałów w spółkach mających osobowość prawną, papierów wartościowych, w tym z odpłatnego zbycia pożyczonych papierów wartościowych (sprzedaż krótka) i odpłatnego zbycia pochodnych instrumentów finansowych oraz z realizacji praw z nich wynikających, oraz z tytułu objęcia udziałów (akcji) w spółkach mających osobowość prawną albo wkładów w spółdzielniach w zamian za wkład niepieniężny w postaci innej niż przedsiębiorstwo lub jego zorganizowana część, co wynika z przepisu art. 9 ust. 6 ww. ustawy.

Przykład

Podatnik w 2018 r. poniósł stratę na rynku forex w wysokości 15.000 zł. W roku 2019 również poniósł stratę, z tym, że w wysokości 7.000 zł. Rok 2020 przyniósł mu zysk w wysokości 10.000 zł. Dochód ten można pomniejszyć o straty poniesione w latach wcześniejszych, z tym że w danym roku nie można odliczyć więcej niż 50% straty z danego roku. W efekcie w 2020 r. podatnik ma prawo do odliczenia maksymalnie kwoty 11.000 zł (50% z 15.000 zł oraz 50% z 7.000 zł). Ponieważ uzyskany dochód wyniósł w 2020 r. 10.000 zł to tylko taką kwotę podatnik odliczy (czyli 50% straty z 2018 r. oraz 35,71% straty z 2019 r.).

Jeżeli kolejne lata również przyniosą podatnikowi zysk, to nieodliczoną kwotę straty (12.000 zł) będzie mógł odliczyć w tych latach (z zastrzeżeniem, że odliczenie nie może przekroczyć 50% oraz że strata z danego roku może być odliczana tylko przez 5 lat).

Konsultacja: Mariusz Makowski, doradca podatkowy

Termin na złożenie zeznania podatkowego za 2023 rok upływa 30 kwietnia 2024 r. (deklaracje można składać od 15 lutego). Przypominamy, iż informacja o osiągniętych zyskach lub stratach u zagranicznych brokerów Forex nie będzie uwzględniona w automatycznie przygotowanych drukach w usłudze Twój e-PIT. W tym przypadku, jeśli nie anulujemy zeznania lub go nie zmienimy, po 30 kwietnia 2024 r. konieczne będzie złożenie korekty.