Opodatkowanie dochodów z rynku Forex – część 4. Co z kryptowalutami?

W Polsce wciąż niesłabnącą popularnością cieszy się handel kryptowalutami. Wbrew pozorom, jest on bardzo dochodowy i pozwala zarobić pokaźne sumy. Nie da się jednak ukryć, że rozliczanie biznesu opartego na kryptowalutach to ogromne wyzwanie zarówno dla amatorów, jak i doświadczonych przedsiębiorców. Warto więc wiedzieć, jakie ustawy regulują ich sprzedaż i w jaki sposób rozliczyć się ze swoich przychodów związanych z wirtualną walutą.

Jak rozliczyć się z handlu na kryptowalutach?

Wymieniając jakąkolwiek kryptowalutę na legalne w Polsce środki płatnicze, obywatele naszego kraju muszą mieć na uwadze, że od należnego trzeba będzie zapłacić podatek. Wyrok w sprawie Skateverket przeciwko Hedqvist Trybunału UE wskazał, iż kryptowaluta pełni funkcję środka płatniczego, a co za tym idzie, podlega ona zwolnieniu z płaconego podatku od towarów i usług.

Jeszcze do niedawna polskie przepisy i regulacje nie określały wprost zasad opodatkowania dochodów z handlu na kryptowalutach, dlatego też własne interpretacje przedstawiały organy skarbowe. Według nich, dochody z kryptowalut należało rozliczyć tak jak dochody ze sprzedaży praw majątkowych, doliczyć je do innych wpływów i źródeł dochodów oraz opodatkować w oparciu o zasady ogólne. Takie potraktowanie tematu zmuszało zainteresowanych do uiszczania także podatku od czynności cywilno prawnych. 20 grudnia 2019 roku zaktualizowano jednak rozporządzenie dotyczące zaniechania poboru podatku PCC do 30 czerwca 2020 roku. Ostatecznie potem zaniechano jego poboru.

„W celu zapewnienia ciągłości w nieobciążaniu podatkiem od czynności cywilnoprawnych umów sprzedaży i zamiany walut wirtualnych proponuje się, aby przepisy ustawy weszły w życie z dniem 1 stycznia 2020 r.” – czytamy w uzasadnieniu Ministerstwa Finansów.

Urząd skarbowy, kryptowaluty a prawo polskie

Do 2018 roku kryptowaluty nie posiadały żadnego uregulowania w przepisach prawnych. Nie istniał też w zasadzie żaden organ ani instytucja, która sprawowałaby nad nimi nadzór, a prawo polskie jasno artykułowało pogląd, że kryptowalut nie można traktować na równi z prawnymi środkami płatniczymi, a więc nie są one prawnym środkiem płatniczym.

Nie ulegało jednak wątpliwości, iż kiedy wirtualna waluta zostanie wymieniona na walutę krajową, bądź zagraniczną lub też dokonany zostanie zakup jej za realne środki płatnicze, wówczas powstaje przychód opodatkowany podatkiem dochodowym. I ta zasada została wreszcie zdefiniowana w art. 17 ust. 1f ustawy o pit:

„Przez odpłatne zbycie waluty wirtualnej rozumie się wymianę waluty wirtualnej na prawny środek płatniczy, towar, usługę lub prawo majątkowe inne niż waluta wirtualna lub regulowanie innych zobowiązań walutą wirtualną.”.

Rozliczenie kryptowalut w praktyce

Od 2019 roku rozliczenie kryptowalut odbywa się na innych zasadach niż w latach ubiegłych. W PIT 2019 (za rok 2018), przychody z kryptowalut rozliczaliśmy na PIT-36. Był więc od nich pobierany 18-procentowy podatek (po przekroczeniu progu podatkowego – 32-procentowy). Ponadto, dochód z kryptowalut można było łączyć z innymi dochodami. Rozliczenie PIT-36 zapewniało także dostęp do znacznej ilości ulg.

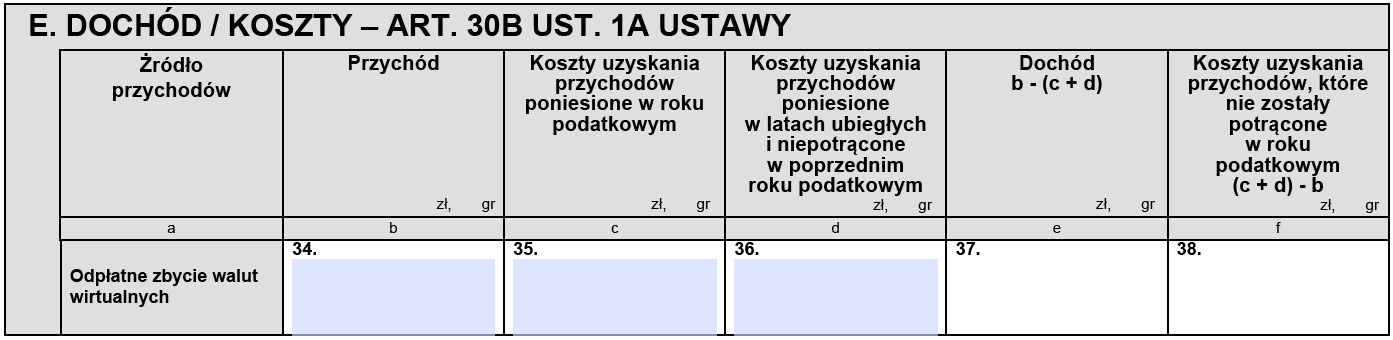

Od 2020 istotnie zmienia się grupowanie przychodów do źródeł podatkowych, a także zasady rozliczania kosztów. Obie te kategorie znalazły swoje miejsce i rozliczane są na PIT-38 w źródle kapitały pieniężne, gdzie dodano nowy wiersz przeznaczony do wyszczególnienia dochodów z kryptowalut – ‘Odpłatne zbycie walut wirtualnych’ oraz w PIT Z/G (sekcja C3, poz. 34-35).

W 2020 roku od dochodów z kryptowalut zapłacimy 19% podatek, więc podobny jak przy rozliczaniu dochodów z rynku walutowego. Dochodów tych nie można jednak łączyć z dochodami z innych źródeł, a to oznacza, iż strat na giełdzie, rynku walutowym czy innych instrumentach finansowych nie można skompensować z dochodami z handlu kryptowalutami, ani też odwrotnie. Podatnikowi rozliczającemu się na PIT-38 przysługują tylko ulgi z tytułu IKZE oraz ulga zagraniczna.

UWAGA: Powyższa zasada rozliczania dotyczy wyłącznie fizycznej wymiany kryptowalut. W przypadku kontraktów na kryptowaluty, transakcje rozliczamy podobnie jak dla walut obcych (rozliczenie różnic kursowych).

Opodatkowaniu ulega każda wymiana kryptowaluty na walutę fizyczną (fiat) i wszystkie inne czynności, które powodują uzyskanie przychodu. W praktyce więc zapłata za pizzę w bitcoinach także będzie pośrednią wymianą kryptowaluty i od tego jak najbardziej należy podatek odprowadzić.

Przychód uzyskany ze sprzedaży kryptowalut, w przypadku zamiany na walutę obcą, obliczamy podobnie jak w przypadku różnić kursowych – transakcję przeliczamy na PLN wg średniego kursu NBP z dnia poprzedzającego dzień wymiany.

Na koniec, należy nadmienić, że przepisy w tym zakresie mają nadal pewną lukę. Handel profesjonalny kryptowalutą zmusza do prowadzenia działalności gospodarczej, co istotne jednak dochodów uzyskanych z kryptowalut w takiej formie działalności nie można rozliczyć w PIT-36L, a w PIT-38, nawet jeśli udowodnimy, iż zakupy i transakcje za pomocą kryptowalut były w ramach jej działalności (wyjątkiem tu są wyłącznie giełdy i kantory).