Surowce ponownie zmierzają do mocnej końcówki 2021 r.

Drugi tydzień grudnia sygnalizuje zwykle rozpoczęcie spokojnego okresu, w którym rynki stabilizują się przed nadchodzącą przerwą świąteczną i nowym rokiem. Na razie wydaje się, że bieżący rok będzie wyjątkiem od tej reguły ze względu na znaczną niepewność rzucającą cień na rynek, a tym samym zwiększającą prawdopodobieństwo zmienności w okresie, w którym zaczyna brakować płynności.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Pierwotna negatywna reakcja rynku na nowy wariant omikron na początku tego miesiąca wygasła w ubiegłym tygodniu. Doniesienia na temat szybkości rozprzestrzeniania się zakażeń i obawy o skuteczność dotychczasowych szczepionek wywołały falę nowych restrykcji, przez co kolejny raz zagroziły aktywności gospodarczej. Równocześnie rynek musi poradzić sobie z gwałtownie rosnącą inflacją i perspektywą powrotu do nowego, potencjalnie agresywnego cyklu podwyżek amerykańskich stóp procentowych, którego rozpoczęcie szacuje się obecnie na czerwiec przyszłego roku.

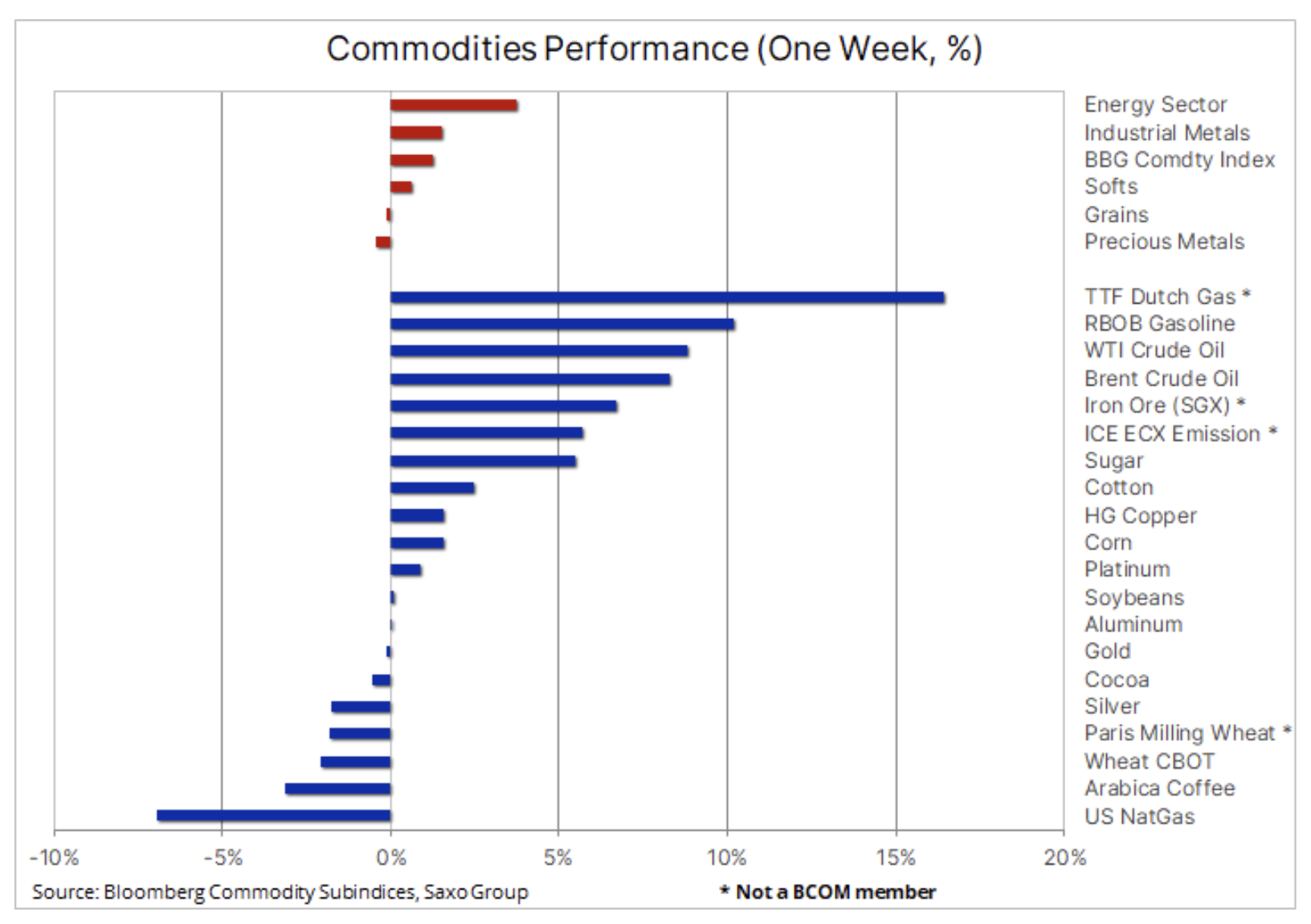

Indeks towarowy Bloomberg, monitorujący koszyk najważniejszych surowców w równym podziale na energię, metale i produkty rolne, po raz pierwszy od ośmiu tygodni poszedł w górę, konsolidując tym samym bardzo mocny wynik za 2021 r., wynoszący obecnie 25%, co stanowi największy wzrost w ujęciu rocznym od 2000 r. Zasadnicza część tego wzrostu początkowo była jednak wynikiem stabilizacji rynku po spowodowanej wariantem omikron przecenie w ubiegłym tygodniu. W tym kontekście bynajmniej nie jest zaskoczeniem, że na szczycie znalazł się sektor energii, a ropa naftowa odzyskała połowę strat poniesionych w wyniku korekty z poziomu październikowej wartości szczytowej.

Towary rolne

Na rynku produktów rolnych sytuacja była zróżnicowana: realizacja zysków zadała cios kawie, która niedawno osiągnęła najwyższą cenę od dekady, natomiast bawełna i cukier ponownie przyciągnęły nabywców po ostatniej korekcie o +12%. Sektor zbóż drugi tydzień z rzędu odnotował spadek; dotyczyło to przede wszystkim pszenicy, której cena zeszła do poziomu pięciotygodniowego minimum po tym, jak amerykański Departament Rolnictwa podwyższył prognozę dla globalnych zapasów. Spadek na giełdzie w Chicago pociągnął za sobą również odnotowujące ostatnio sukcesy kontrakty terminowe na pszenicę konsumpcyjną notowaną w Kansas i w Paryżu. W miesięcznej informacji na temat popytu i podaży rząd Stanów Zjednoczonych podwyższył prognozowany poziom globalnych zapasów pszenicy na koniec sezonu 2022-2023 w wyniku zwiększenia produkcji w Rosji i Australii, natomiast eksport amerykański wyhamował w związku z faktem, iż wysokie ceny ograniczają popyt.

Metale przemysłowe

Metale przemysłowe przyciągnęły nabywców w związku z sygnałami dotyczącymi podwyższenia prognozy dla popytu w Chinach pomimo utrzymujących się obaw o chiński sektor nieruchomości. Prognoza dla sektora metali przemysłowych na 2022 r. nadal wiąże się z olbrzymią niepewnością ze względu na trudności podmiotów odpowiedzialnych za prognozy z dojściem do konsensusu; niepewność ta tłumaczy również, dlaczego taki metal kolorowy jak miedź już od prawie sześciu miesięcy nie wychodzi poza granice przedziału.

Zaczęły już napływać roczne prognozy i przewidywania dotyczące cen, formułowane przez wiodące banki aktywne na rynkach towarowych, i mimo iż prognozy dla energii i produktów rolnych są zasadniczo pozytywne, a dla metali szlachetnych – negatywne ze względu na spodziewaną podwyżkę amerykańskich stóp krótkoterminowych oraz wzrost rentowności na długim końcu krzywej dochodowości, w przypadku metali przemysłowych są one zróżnicowane. Pomimo przewidywań, iż transformacja energetyczna w kierunku mniejszej zależności od węgla w przyszłości wygeneruje silny i stale rosnący popyt na wiele kluczowych metali, wielką niewiadomą jest obecnie prognoza dla Chin, w szczególności w odniesieniu do miedzi, ponieważ za znaczną część chińskiego popytu odpowiada tamtejszy rynek nieruchomości.

Naszym zdaniem w ciągu ostatnich kilku miesięcy miedź odnotowywała jednak relatywnie dobre wyniki, biorąc pod uwagę wspomniane obawy o prognozy gospodarcze dla Chin, a w szczególności dla chińskiego sektora nieruchomości. Dodatkowym utrudnieniem jest silniejszy dolar i banki centralne, które zaczynają koncentrować się bardziej na inflacji niż na bodźcach fiskalnych. W celu stworzenia przeciwwagi dla obaw o chiński wzrost gospodarczy, rząd coraz bardziej otwarcie zapowiada zwiększenie wsparcia dla przedsiębiorstw.

W tym kontekście – a także biorąc pod uwagę niewielką podaż wydobywanych metali – uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach zaczną słabnąć na początku 2022 r., a w sytuacji, gdy zapasy zarówno miedzi, jak i aluminium są już na niskim poziomie, może to spowodować, że ceny powrócą do rekordowych poziomów z początku tego roku, a nawet je przekroczą. Utrzymujący się od miesięcy kurs boczny zredukował spekulacyjną długą pozycję do niemal neutralnego poziomu, tym samym zwiększając perspektywy przyciągnięcia nowych nabywców, kiedy tylko prognoza techniczna ulegnie poprawie.

Złoto

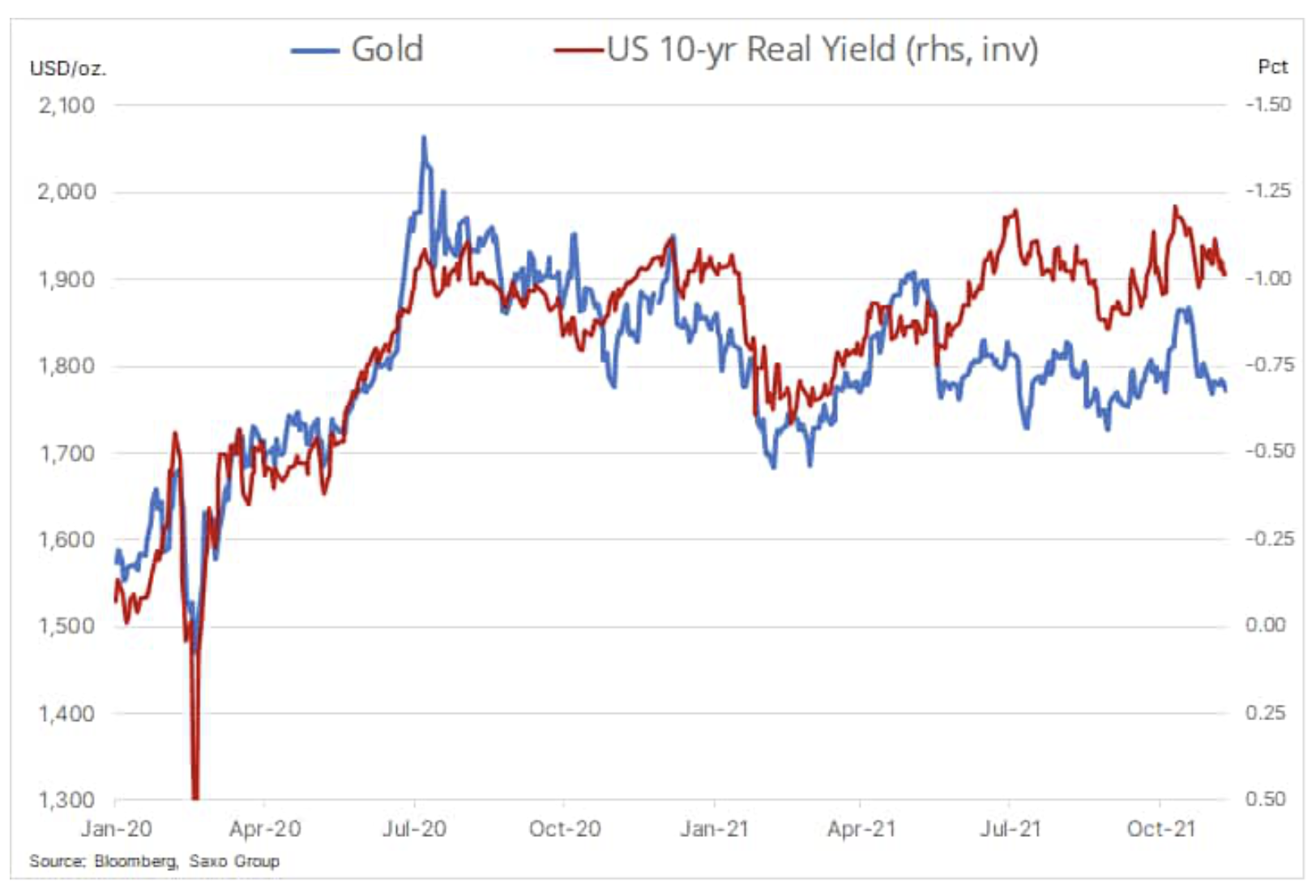

Niezbyt imponujące wyniki złota utrzymują się już czwarty tydzień i mimo iż metal ten zdołał się skonsolidować powyżej minimum z ubiegłego tygodnia na poziomie 1 761 USD, nie znalazł wystarczającej siły, aby zagrozić oporowi na poziomie 1 793 USD, tj. dwustudniowej średniej ruchomej. Złoto zmaga się z problemami od czasu, gdy prezes Fed Jerome Powell zasygnalizował wyraźną zmianę podejścia FOMC – z nacisku na tworzenie miejsc pracy na dążenie do walki z inflacją.

W reakcji na ostatni gwałtowny wzrost inflacji wzrosły oczekiwania rynku dotyczące przyszłych podwyżek amerykańskich stóp procentowych, uwzględniając obecnie w wycenach trzy podwyżki o 0,25% w 2022 r., z których pierwszą przewiduje się najpóźniej w czerwcu – o rok wcześniej, niż zakładano jeszcze kilka tygodni temu. W efekcie tych oczekiwań analitycy obniżyli swoje prognozy dla ceny złota na 2022 r., a niektórzy przewidują nawet, że metal ten może stracić na popularności i jego cena w przyszłym roku może być niższa.

Nie podzielamy tego poglądu i nadal przewidujemy, że za rok o tej porze cena złota będzie wyższa. W pełni rozumiemy jednak, czym umotywowane jest takie stanowisko: przede wszystkim oczekiwaniem, że rentowności obligacji pójdą w górę, co spowoduje wzrost realnych rentowności, które od wielu lat cechuje ujemna korelacja względem ceny złota. Przedstawiona poniżej korelacja wskazuje, że złoto powinno poradzić sobie z początkowym wzrostem realnych rentowności do około -0,75% z obecnego poziomu poniżej -1%.

Wzrost stóp procentowych najprawdopodobniej doprowadzi do wzrostu ryzyka na rynku akcji, ponieważ wiele nieprzynoszących zysków akcji wysokiego wzrostu może objąć gruntowna aktualizacja wyceny. Ponadto czynnikami mogącymi zrównoważyć negatywne skutki wzrostu rentowności obligacji są obawy o utrzymujące się poziomy długu rządowego i prywatnego, zwiększenie skupu aktywów przez banki centralne i trwające kolejne miesiące umocnienie dolara.

Na razie złoto potrzebuje odpowiedniego impulsu, a po tym, jak listopadowy odczyt CPI wyniósł 6,8%, co stanowi najwyższy poziom od lat 80., uwaga rynku skupia się na zaplanowanym na 15 grudnia posiedzeniu FOMC i dodatkowych wskazówkach dotyczących tempa ograniczania skupu aktywów oraz terminów przyszłych podwyżek stóp. Ze względu na fakt, iż srebro nadal odnotowuje słabe wyniki po ostatniej korekcie o 14%, potencjał wzrostu przed końcem tego roku wydaje się ograniczony. Inwestorzy spekulacyjni zredukowali większą część długich pozycji otwartych na rynku kontraktów terminowych podczas próby wybicia na początku listopada, aby jednak ponownie skłonić ich do kupna, konieczna jest wyraźna poprawa prognozy technicznej.

Ropa naftowa

Trwające od tygodnia ożywienie ropy naftowej po ostatnim załamaniu spowodowanym wariantem omikron wyhamowało w efekcie publikacji badania stwierdzającego, że nowy wariant jest 4,2 raza bardziej zaraźliwy niż wariant delta, przy równoczesnym wzroście liczby zakażeń i ponownym wprowadzeniu restrykcji dotyczących przemieszczania się w szeregu krajów. Krótkoterminowy negatywny wpływ na przemieszczanie się w reakcji na nowe warianty koronawirusa uległ osłabieniu po wprowadzeniu na rynek szczepionek, chroniących system opieki zdrowotnej przed załamaniem. Na razie rynek spodziewa się, że to samo dotyczyć będzie zakażeń spowodowanych wariantem omikron, pomimo jego znacznej zaraźliwości, co umożliwiłoby uniknięcie istotnego spadku mobilności i popytu na paliwo.

Pomimo potencjalnego przesunięcia o kilka kwartałów, podtrzymujemy długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze tracą apetyt na duże przedsięwzięcia, po części ze względu na niepewną prognozę długoterminową dla popytu, ale także, w coraz większym stopniu, ze względu na ograniczenia kredytowe nakładane na banki i inwestorów w związku z ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) i naciskiem na zieloną transformację.

Wykres: Prognoza krótkoterminowa zależna jest od tego, czy ropie Brent i WTI uda się utworzyć mocne fundamenty powyżej dwustudniowych średnich ruchomych na poziomie odpowiednio 73 USD i 69,80 USD. Nie ulega wątpliwości, że główne ryzyko dla tego wsparcia wiąże się nadal z obawami dotyczącymi wirusa i możliwością, że stanowiłby większe zagrożenie, niż wariant delta.

Gaz ziemny

Podczas gdy amerykański rynek gazu starał się odzyskać straty po trwającym dwa miesiące spadku o ponad 40% spowodowanym łagodną pogodą w centrum i na wschodzie Stanów Zjednoczonych, sytuacja na rynku gazu ziemnego i energii elektrycznej w Unii Europejskiej jeszcze bardziej się pogorszyła. Nieplanowana awaria tymczasowo odcinająca dostawy z norweskiego gigantycznego złoża Troll, ryzyko geopolityczne związane z Ukrainą, stabilne zimowe dostawy z Rosji, mrozy i w szybkim tempie kurczące się zapasy spowodowały, że cena holenderskiego benchmarkowego miesięcznego kontraktu na gaz TTF powróciła powyżej 100 EUR/MWh, tj. 34 USD/MMBtu.

Ze względu na fakt, iż rosnący popyt na węgiel wywindował koszt unijnych emisji do nowego rekordowego poziomu powyżej 90 EUR/t, zanim nastąpiła korekta o 12% w związku z likwidacją spekulacyjnych długich pozycji, wzrosły również koszty energii elektrycznej. W Niemczech cena rocznego kontraktu na obciążenie podstawowe osiągnęła rekordowy poziom 192 EUR/MWh, ponad pięciokrotnie przekraczając średnią długoterminową. Ze względu na obecną trajektorię zużycia gazu i na brak zapowiedzi dodatkowych dostaw z Rosji, ryzyko całkowitego wykorzystania zapasów przed nadejściem wiosny stanowi istotne zagrożenie dla europejskiego rynku oraz główną przyczynę, dla której ceny gazu plasują się na tyle wysoko, aby zniwelować popyt.

Przewiduje się, że do 22 grudnia UE zadecyduje, czy inwestycje w gaz ziemny i energię jądrową będą uznawane za ekologiczne. Inwestorzy z całego świata uważnie obserwują projekt unijnego systemu klasyfikacji zielonych inwestycji; może on potencjalnie przyciągnąć miliardy euro z sektora prywatnego, aby wesprzeć zieloną transformację, w szczególności biorąc pod uwagę konieczność ograniczenia zużycia węgla, stanowiącego największe źródło zanieczyszczeń.