Moody’s – jedna z największych agencji ratingowych na świecie

Rynek agencji ratingowych jest bardzo skoncentrowany. Pierwsze skrzypce gra „wielka trójka”, która kontroluje większość rynku. W skład BIG 3 wchodzą takie podmioty jak S&P, Fitch oraz Moody’s. W dzisiejszym artykule podsumujemy działalność ostatniego z wymienionych przedsiębiorstw.

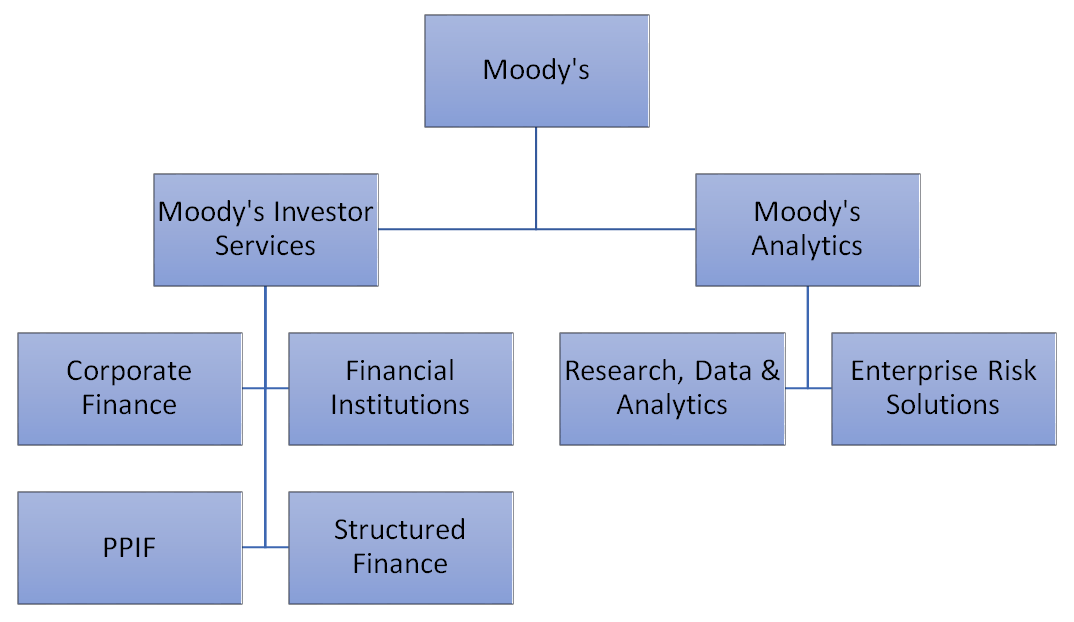

Moody’s jest firmą, która posiada jeden z najbardziej rozpoznawalnych marek w świecie finansów. Jest to firma znana głównie z publikowania ratingów kredytowych zarówno firm prywatnych jak i rządów. Rynek ratingowy jest naprawdę ogromy. Jednak ta firma to zdecydowanie więcej. Oprócz nadawania ratingów, Moody’s oferuje również rozwiązania analityczne czy research rynkowy i ekonomiczny. Moody’s podzielił swoje usługi na dwa główne obszary działalności: MIS oraz MA.

Moody’s Inwestors Service (MIS)

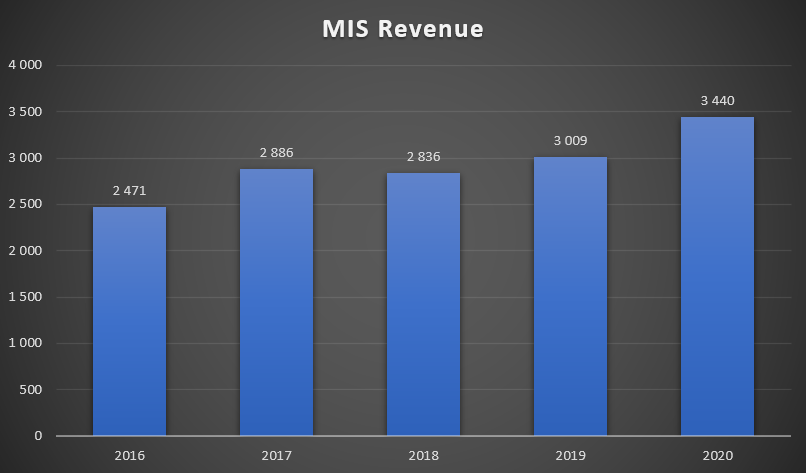

Jest to największy segment Moody’s. W III Q 2021 roku odpowiadał za około 69% przychodów całej spółki. Oczywiście usługi dla inwestorów są bardzo szerokie. Spółka dzieli obszary działalności Moody’s Investors Service na następujące segmenty:

- Corporate Finance (CFG)

- Financial Institutions (FIG)

- Public, project and infrastructure finanse (PPIF)

- Structured Finance (SFG)

Jednak wspomniane segmenty są również podzielona na mniejsze podgrupy. Ma to na celu dodanie raportom spółki większej przejrzystości. Dlaczego firmy wolą korzystać z usług Moody’s niż z oferty tańszych, ale mniej rozpoznawalnych klientów? Spółka sugeruje, że wynika to z tego, że klient posiadający rating Moody’s może oszczędzić nawet 40 punktów bazowych na koszcie odsetkowym.

W dziale MIS pracuje ponad 1000 analityków z ponad 40 krajów i regionów. W całym 2020 roku to ponad 35 000 obsłużonych klientów i ofert strukturyzowanych.

Warto dodać, że przychody Moody’s Investors Service są w większości generowane w Stanach Zjednoczonych, które odpowiadają za 61% przychodów MIS. Co więcej dominują przychody transakcyjne (68% przychodów MIS). Niski wskaźnik przychodów powtarzalnych oznacza, że spółka jest bardziej czułą na koniunkturę na rynku finansowania dłużnego. Okres pandemiczny spowodował znaczny wzrost zapotrzebowania na usługi Moody’s. Inwestorzy potrzebowali rzetelnych informacji na temat kondycji finansowej zadłużonych przedsiębiorstw. Przychody tego segmentu wzrosły w 2020 roku o 431 mln$ tj. o 14,3% r/r.

Wspomniany obszar działania spółki jest bardzo dochodowy. Rentowność operacyjna przekraczająca 50% nie jest niczym niezwykłym.

Niska marża w 2016 roku wynikała z kar i ugód jakie musiał zapłacić Moody’s w 2016 roku.

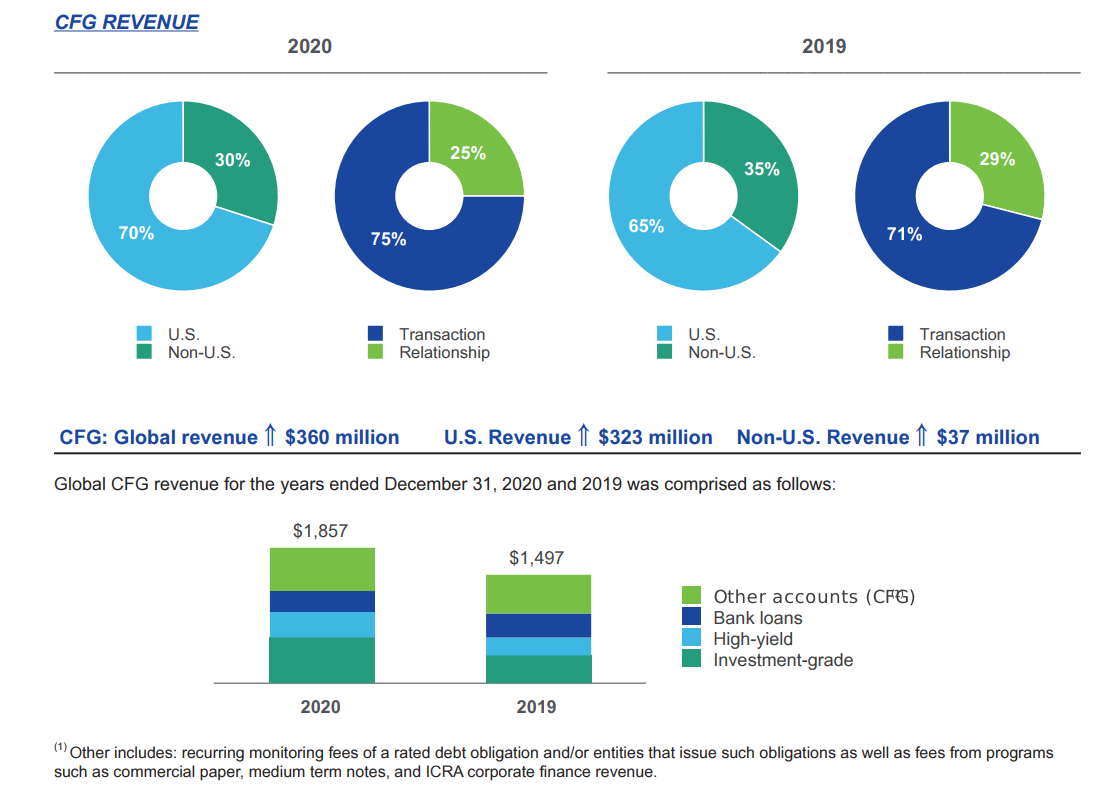

CFG

Jest to największy segment należący do Moody’s Investor Service. Odpowiada za około połowę przychodów MIS. Segment CFG został podzielony na:

- Investment-grade

- High-yield

- Pożyczki bankowe

- Pozostałe

Corporate Finance jest w większości transakcyjne, tylko 25% przychodów jest klasyfikowanych jako powtarzające się. Jest to najsłabszy wynik ze wszystkich segmentów Moody’s Investors Service. W 2020 roku wzrosły przychody w Stanach Zjednoczonych. Powodem była wzrost zapotrzebowania amerykańskich firm na usługi Moody’s z powodu znacznego wzrostu poziomu długu korporacyjnego. Szczególnie duży wzrost przychodów dotyczył długu o ratingu inwestycyjnym.

Przychody firmy w tym segmencie wzrosły o 360 mln$. Oznaczało to bardzo wysoki wzrost przychodów, który wyniósł +24% r/r. Sprzedaż spółki wzrosła znacznie szybciej od średniorocznego tempa wzrostu przychodów, który w latach 2016 – 2020 wyniósł +13,4%.

| CFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Przychody | 1 122 mln$ | 1 393 mln$ | 1 334 mln$ | 1 497 mln$ | 1 857 mln$ |

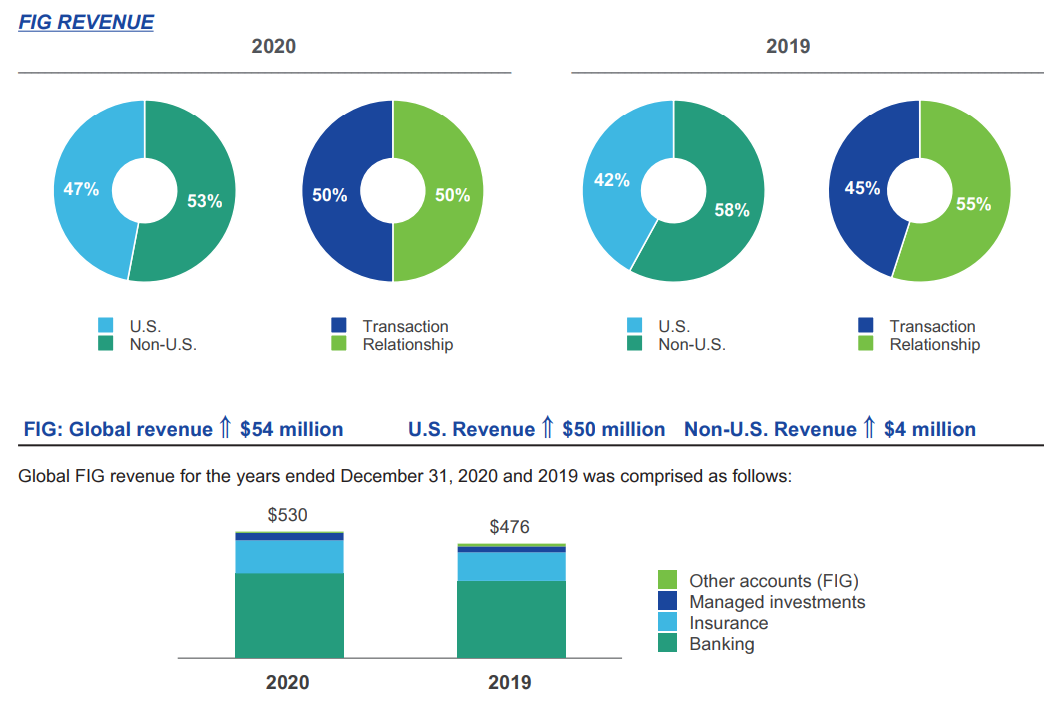

FIG

Jest to drugi pod względem wielkości segment MIS. W III Q 2021 roku odpowiadał za 15,8% przychodów Moody’s Investors Service. Ten segment około połowy przychodów ma charakter powtarzający.

Segment FIG został podzielony na:

- Bankowość

- Ubezpieczenia

- Zarządzanie inwestycjami

- Pozostałe

W 2020 roku wzrosły przychody w Stanach Zjednoczonych osiągając poziom 47% sprzedaży ogółem. Szczególnie dobrze radził sobie rynek bankowy, który odpowiadał za większość wzrostu.

Przychody firmy w tym segmencie wzrosły o 54 mln$. Oznaczało to wzrost przychodów o +11,3% r/r. Sprzedaż spółki wzrosła znacznie szybciej od średniorocznego tempa wzrostu przychodów, który w latach 2016 – 2020 wyniósł +9,5%.

| FIG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Przychody | 369 mln$ | 436 mln$ | 442 mln$ | 476 mln$ | 530 mln$ |

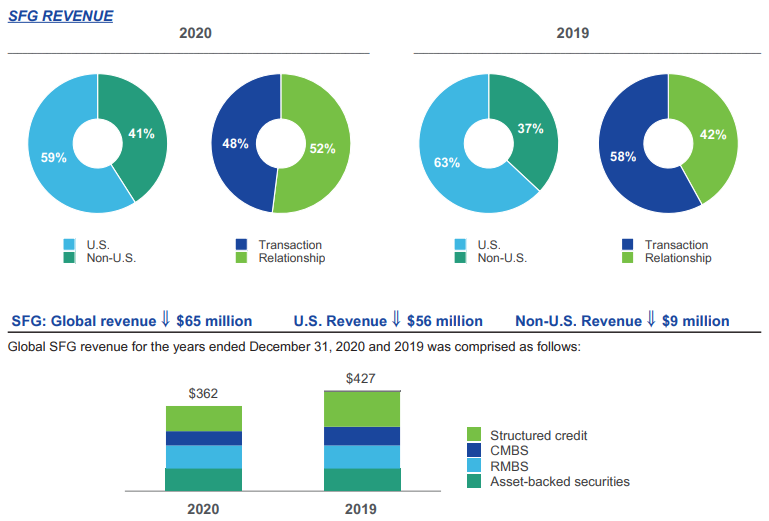

SFG

Segment produktów strukturyzowanych odpowiadał w III Q 2021 roku za około 14,8% przychodów Moody’s Investors Service. Około 40% przychodów w tym kwartale spółki ma charakter powtarzający. Segment został podzielony ze względu na rodzaj produktów:

- ABS (Asset-backed securities)

- RMBS

- CMBS

- Kredyt strukturyzowany

- Pozostałe

Rok 2020 był trudny dla tego segmentu. Znacznie zmniejszyła się aktywność na rynku CLO. Jednak spadek aktywności dotyczył każdego z komponentów tego segmentu. Przychody spadły w 2020 roku o 65 mln$. Oznaczało to spadek przychodów o 15,2%. Przychody jakie osiągnęła spółka na tym rynku były najniższe w badanym okresie (2016 – 2020).

| SFG | 2016 | 2017 | 2018 | 2019 | 2020 |

| Przychody | 437 mln$ | 496 mln$ | 527 mln$ | 427 mln$ | 362 mln$ |

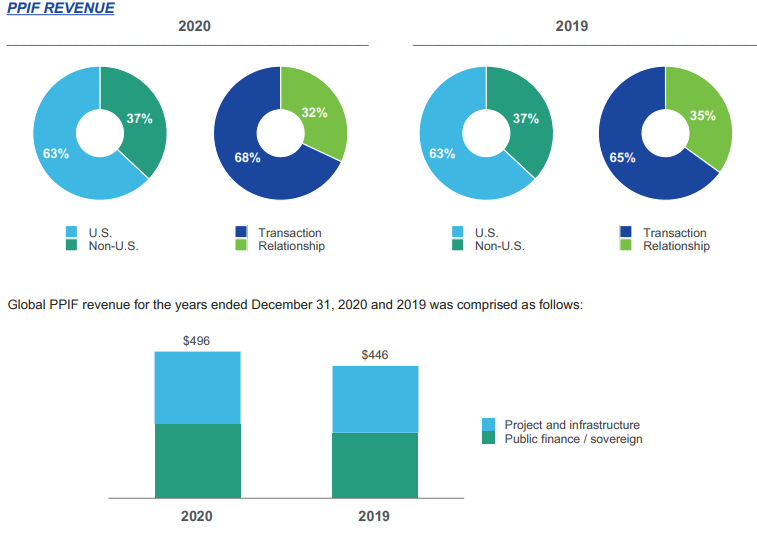

PPIF

Wspomniany segment odpowiadał w III Q 2021 roku za około 13,4% przychodów Moody’s Investors Service. Co ciekawe jest to segment, który ma największy udział przychodów powtarzających się – aż 47%. Segment został podzielony na:

- Finansowanie publiczne

- Infrastrukturę

Znacznie wzrosły przychody powiązane z sektorem infrastrukturalnym, który chciał zwiększyć płynność finansową poprzez emisję długu. Wzrost zadłużenie był efektem zwiększenia się niepewności w związku z rozprzestrzenianiem się pandemii COVID-19.

Był to bardzo dobry rok dla tego segmentu. Przychody firmy w tym segmencie wzrosły o 50 mln$. Oznaczało to wzrost przychodów o +11,2% r/r. Sprzedaż spółki wzrosła znacznie szybciej od średniorocznego tempa wzrostu przychodów, który w latach 2016 – 2020 wyniósł +4,7%.

| PPIF | 2016 | 2017 | 2018 | 2019 | 2020 |

| Przychody | 412 mln$ | 431 mln$ | 391 mln$ | 446 mln$ | 496 mln$ |

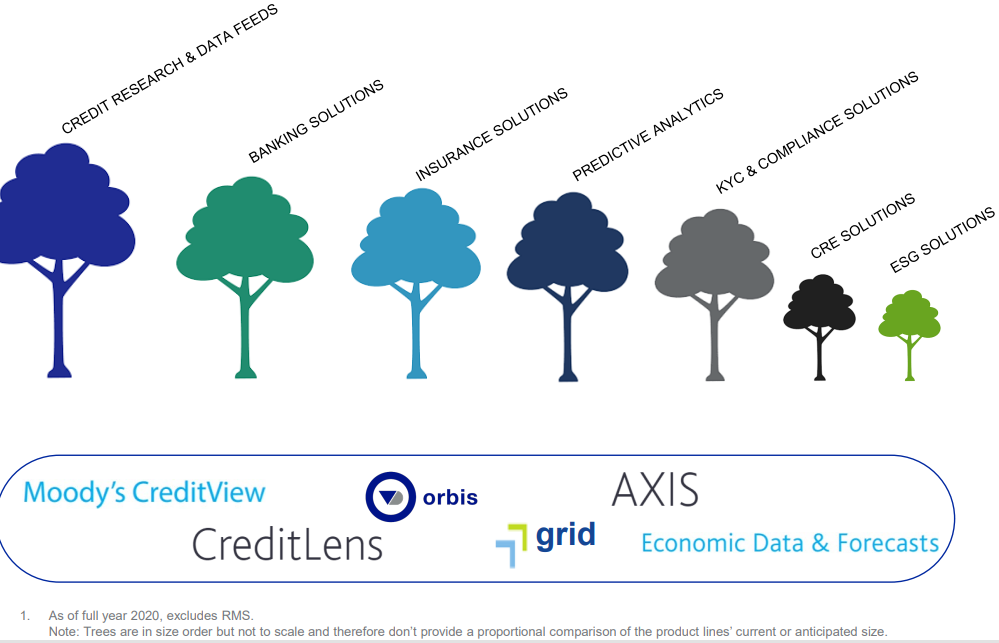

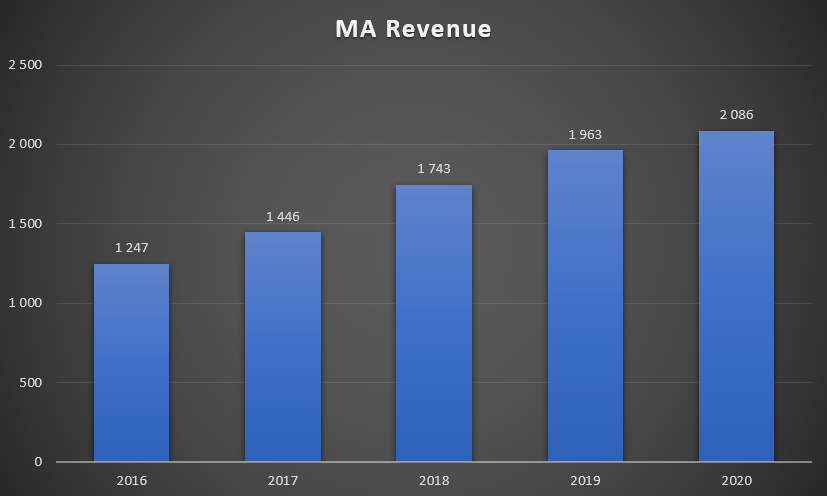

Moody’s Analytics – MA

Moody’s Analytics to drugi obszar działalności firmy. W III Q 2021 roku odpowiadał za 31% przychodów całej spółki. Sama usługa analityczna została założona w 2007 roku. Spółka dzieli obszary działalności Moody’s Analiytics na następujące segmenty:

- Research, Data & Analytics (RD&A)

- Enterprise Risk Solutions (ERS)

Moody’s rozwinął dział analityczny 15 lat temu. Powoli staje się „drugą nogą” biznesu Moody’s. W ciągu tych lat średnioroczne stopę zwrotu na poziomie 12%. Większość wzrostu była organiczna (ponad 60%). Jednak część wynikała z przejęć mniejszych konkurentów. Przejęcia miały na celu rozszerzenie oferty spółki oraz szansy na potencjalny cross-sell.

W III Q 2021 roku retencja klientów (roczna) wynosiła 94%, w połączeniu z 7% wzrostem przychodów z obecnych klientów (wzrost cen oraz upgrade) oznacza, że średnie przychody z utrzymania klienta rosną o 1%. Spółka jeszcze raportuje, że nowa sprzedaż (obecni klienci i nowi) rośnie o 8%. Jednak spółka nie raportuje ile z tego 8% wzrostu pochodzi już od obecnych klientów.

Firma stara się, aby produkty spółki pomogły ich klientów w lepszych decyzjach biznesowych. Moody’s Analytics oferuje m.in. narzędzia do monitoringu portfela, analizy branżowe, narzędzie do modelowania ekonomicznego, czy narzędzia do zarządzania ryzykiem. Z usług spółki korzysta ponad 3100 firm, 1500 zarządzających aktywami, 2900 banków i 670 ubezpieczycieli.

Przychody tego segmentu wzrosły w 2020 roku o 123 mln$ tj. o 6,3% r/r. 2020 rok był dosyć ciężki dla spółki. Sprzedaż wyraźnie zwolniła. Tempo wzrostu przychodów była znacznie niższa niż średnioroczne tempo zwrotu w latach 2016 – 2020 (+13,7% CAGR).

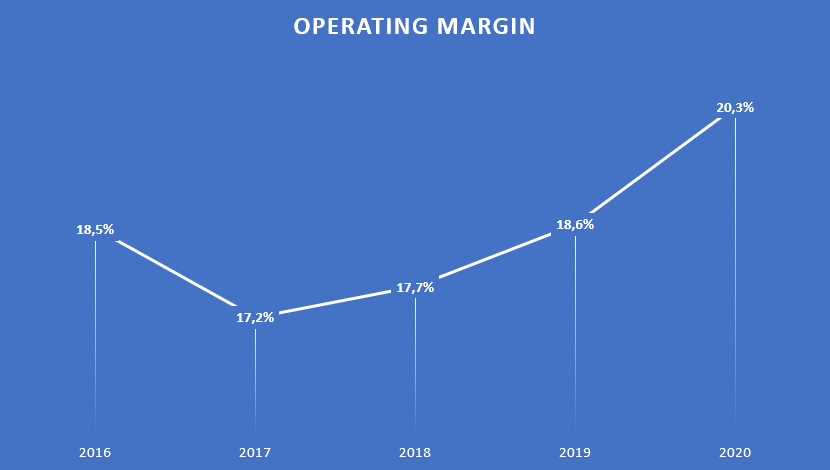

Wspomniany obszar działania spółki jest mniej dochodowy niż MIS. Rentowność operacyjna w ciągu ostatnich trzech lat stale się poprawia.

R,D&A

Jest to najważniejszy segment Moody’s Analytics. Odpowiada on za ponad 72% przychodów MA. Przychody wzrosły o 241 milionów dolarów, tj. o 18,9% r/r. Należy zaznaczyć, że wzrost w 2020 roku był niższy niż średnioroczne tempo wzrostu segmentu R,D&A w latach 2016-2020 (+22,7% CAGR). Wzrost wynikał również z przejęć takich firm jak RDC, ABS Suite oraz Acquire Media.

| R,D&A | 2016 | 2017 | 2018 | 2019 | 2020 |

| Przychody | 668 mln$ | 833 mln$ | 1134 mln$ | 1273 mln$ | 1514 mln$ |

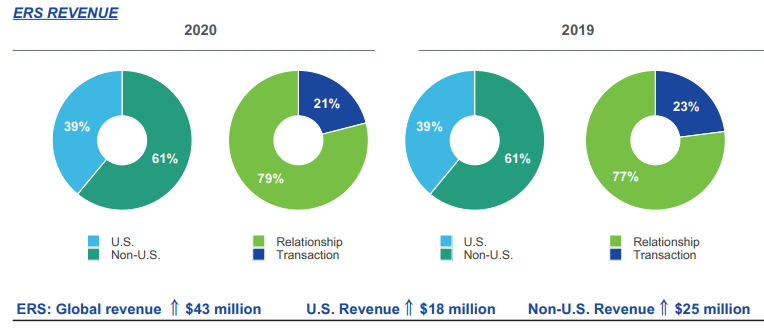

ERS

Wspomniany segment odpowiada on za około 27% przychodów Moody’s Analytics. Przychody wzrosły o 43 milionów dolarów, tj. o 8,2% r/r. Należy zaznaczyć, że wzrost w 2020 roku był nieco wyższy niż średnioroczne tempo wzrostu segmentu R,D&A w latach 2016-2020 (+7,8% CAGR).

| ERS | 2016 | 2017 | 2018 | 2019 | 2020 |

| Przychody | 419 mln$ | 449 mln$ | 437 mln$ | 522 mln$ | 565 mln$ |

Zarząd

- Robert Fabuer – CEO Moody’s – na stanowisku jest niedługo, bo od stycznia 2021 roku. Robert Fabuer od 2005 roku pracuje w Moody’s, więc jest to awans wewnętrzny. Przed awansem na stanowisko CEO, pracował w firmie jako Chief Operating Officer. W latach 2016 – 2019 pełnił rolę prezesa dywizji Moody’s Investors Service (MIS). Wcześniej przez trzy lata był szefem oddziału zajmującego się rozwojem produktów i usług MIS. Przed pracą w Moody’s przez wiele lat pracował w Citi na stanowiskach związanych z inwestycjami alternatywnymi i bankowością inwestycyjną.

- Mark Kaye – CFO Moody’s – pełni rolę CFO od sierpnia 2018 roku. Przed dołączeniem do firmy Mar Kaye był Dyrektorem ds. Planowania Finansowego i Analiz w Massachusetts Mutual Life Insurance Company. Między lipcem 2015 a lutym 2016 pracował jako CFO w tej samej firmie.

- Stephen Tulenko – jest szefem działu Moody’s Analytics (MA). Tą rolę pełni od listopada 2019 roku. Sthephen Tulenko pracuje w Moody’s od 1990 roku. Między 2013 a październikiem 2019 pracował na stanowisku Dyrektora w segmencie Enterprise Risk Solutions (ERS). Wcześniej przez pięć lat pracował jako szef Sprzedaży i Marketingu i Obsługi Klientów.

- Michael West – jest szefem działu Moody’s Investors Service (MIS). Na tym stanowisku pracuje od listopada 2019 roku. Wcześniej odpowiadał w MIS za dział Ratingów i Badań (czerwiec 2016 – październik 2019). Między 2014 a 2016 rokiem pracował w Moody’s na stanowisku szefem Stukturyzowanego Finansowania. Michael West pracuje w Moody’s od 1998 roku.

Struktura akcjonariatu

Moody’s podobnie jak S&P Global Inc. nie posiada skoncentrowanego akcjonariatu. Dominują w nim instytucje finansowe i wehikuły inwestycyjne. Największym akcjonariuszem jest Berkshire Hathaway, czyli wehikuł inwestycyjny legendarnego inwestora – Warrenna Buffetta. Warto również wspomnieć, że w akcjonariacie znajdują się takie znane fundusze jak Akre Capital czy Baillie Gifford & Company.

| Akcjonariusz | % akcji |

| Berkshire Hathaway Inc. | 13,27% |

| Vanguard Group | 7,25% |

| Blackrock | 6,01% |

| State Street | 3,87% |

| TCI Fund Management | 3,53% |

Analiza fundamentalna

Wyniki finansowe

Moody’s podobnie jak jej konkurent S&P Global Inc. jest bardzo stabilną i marżową spółką. Posiadanie bardzo silnej pozycji rynkowej w segmencie ratingów powoduje, że firma ma bardzo silną fosę, którą jest jej reputacja. Jednocześnie sam rynek charakteryzuje się dużymi barierami wejścia (prawne, reputacji, skali działania), że nowo pojawiająca się konkurencja na razie nie jest w stanie zagrozić wielkiej trójce rynku ratingów. Firma ze względu na swoją reputację oraz branże w których działa może osiągać bardzo dobre marże na działalności operacyjnej. Warto również wspomnieć, że spółka bardzo efektywnie zarządza kapitałem, co widać po bardzo wysokiej rentowności kapitałów własnych. Warto również wspomnieć, że rentowność zainwestowanego kapitału (ROIC) wahała się między poziomem 19%-22%. Jest to mniej niż w przypadku S&P Global (ok. 28%). Moody’s z racji hojnego dzielenia się zyskami z akcjonariuszami oraz licznych przejęć, posiada bardzo niewielki kapitał własny. Jednak z powodu modelu działania ryzyko utraty płynności w krótkim i średnim terminie jest niskie.

| Mln $ | 2017 | 2018 | 2019 | 2020 |

| przychody netto | 4 204 | 4 443 | 4 829 | 5 371 |

| zysk operacyjny | 1 832 | 1 916 | 2 071 | 2 459 |

| marża operacyjna | 43,58% | 43,12% | 42,89% | 45,78% |

| zysk netto | 1 001 | 1 310 | 1 422 | 1 778 |

| kapitał własny | -115 | 656 | 837 | 1 763 |

| ROE | – | 199,70% | 169,89% | 100,85% |

| zysk na akcję (EPS) | 5,15$ | 6,74$ | 7,42$ | 9,39$ |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

Generowana gotówka

Spółka dosyć hojnie dzieli się generowaną gotówką z akcjonariuszami. W ciągu ostatnich 4 lat (2017 – 2020) Moody’s wygenerował nieco ponad 5,6 miliardów dolarów wolnej gotówki (środki wygenerowane z działalności operacyjnej pomniejszone o wydatki inwestycyjne). Wygenerowana gotówka została wykorzystana na przejęcia, wypłatę dywidendy oraz skupy akcji.

W ciągu czterech lat spółka przeznaczyła na:

- przejęcia 4 859 mln$,

- dywidendy 1 425 mln$

- skupy akcji 2 189 mln$

| Mln $ | 2017 | 2018 | 2019 | 2020 |

| OCF | 755 | 1 461 | 1 675 | 2 146 |

| CAPEX | – 91 | – 91 | – 69 | – 103 |

| FCF | 664 | 1 370 | 1 606 | 2 043 |

| przejęcia | – 3 511 | – 289 | – 162 | – 897 |

| dywidenda (-) | – 290 | – 337 | – 378 | – 420 |

| skup akcji (-) | – 249 | – 265 | – 1 068 | – 607 |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

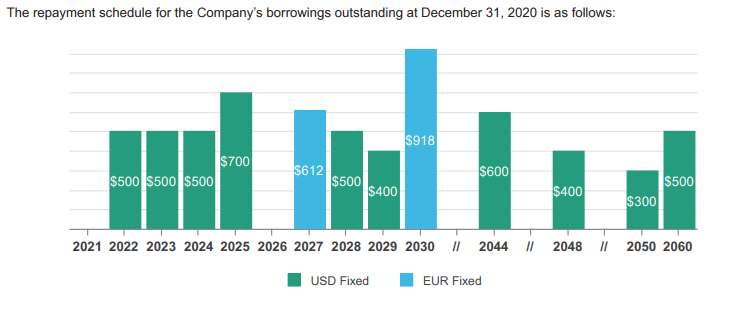

Struktura zadłużenia

Na koniec 2020 roku Moody’s posiadał 6 422 mln$ długoterminowego długu odsetkowego oraz 94 mln$ krótkoterminowego długu odsetkowego. Sytuacja płynnościowa spółki na najbliższe lata jest bardzo dobra. Poniżej zestawienie potencjalnych płatności zobowiązań:

Moody’s nie ma problemów z obsługą zadłużenia. Warto również porównać stosunek nominalnego długu netto do EBITDA w ostatnich latach spadał i jest na bezpiecznym poziomie.

| Mln$ | 2017 | 2018 | 2019 | 2020 |

| zadłużenie netto* | 4 361 | 3 863 | 4 225 | 4 248 |

| EBITDA | 1 990 | 2 108 | 2 271 | 2 679 |

| dług/EBITDA | 2,19 | 1,83 | 1,86 | 1,59 |

Źródło: opracowanie własne na podstawie raportów rocznych spółki *zadłużenie netto wlicza również zobowiązania finansowe w stosunku do byłych pracowników przed podatkiem.

Konkurencja

Z racji tego, że firma posiada bardzo zdywersyfikowaną działalność posiada bardzo dużą konkurencję, która rywalizuje ze spółką w poszczególnych segmentach. Przykładowo S&P Global rywalizuje z Moody’s w segmencie ratingów i narzędzi analitycznych. Poniżej krótkie podsumowanie wybranej konkurencji notowanych na rynku publicznym.

S&P Global Inc.

Historia firmy sięga 1888 roku kiedy James H. McGraw nabył American Journal of Railway Appliances. Z kolei początki samej agencji ratingowej sięgają 1860 roku. Spółka S&P Global (SPGI) jest największym konkurentem spółki. SPGI działa na rynku ratingowym (jeden z członków Wielkiej Trójki), dostawcy indeksów (również czołowa spółka) oraz narzędzi analitycznych. S&P Global jest jednym z komponentów indeksu S&P 500.

| Mln$ | 2017 | 2018 | 2019 | 2020 |

| przychody | 6 063 | 6 258 | 6 699 | 7 442 |

| zysk operacyjny | 2 751 | 2 961 | 3 159 | 3 867 |

| marża operacyjna | 45,37% | 47,32% | 47,16% | 51,96% |

| zysk netto | 1 496 | 1 958 | 2 123 | 2 339 |

FactSet

Jest to jedna z firm dostarczająca narzędzia dla profesjonalnych inwestorów działających na rynku kapitałowym. Z rozwiązań firmy korzystają analitycy sell-side oraz buy-side oraz zarządzający funduszami inwestycyjnymi, funduszami hedge. FactSet konkuruje z takimi przedsiębiorstwami jak Bloomberg, S&P Global czy Thomson Reuters. Wszystkie wspomniane firmy starają się dostarczać rozbudowane informacje rynkowe. Spółka stara się przejmować mniejszych dostawców danych rynkowych aby poszerzać ofertę produktową. Obecna kapitalizacja spółki wynosi 18 mld$.

| Mln$ | 2018 FY | 2019 FY | 2020 FY | 2021 FY |

| przychody | 1 350,1 | 1 435,4 | 1 494,1 | 1 591,4 |

| zysk operacyjny | 371,1 | 438,0 | 439,7 | 474,0 |

| marża operacyjna | 27,49% | 30,51% | 29,43% | 29,79% |

| zysk netto | 267,1 | 352,8 | 372,9 | 399,6 |

Verisk Analytics

Spółka została założona w 1971 roku. Jest to jeden z komponentów indeksu S&P 500. Firma zajmuje się dostarczaniem usług analizą danych oraz zarządzaniem ryzykiem. Wśród klientów spółki wchodzą firmy działające w branży ubezpieczeniowej, wydobywczej, inne firmy finansowe. Spółka Verisk seryjnie przejmuje mniejszych konkurentów, przez co powiększa swoją ofertę rynkową. Przykładowo w 2015 roku Verisk przejął za 2,8 mld$ Wood Mackenzie, która zajmowała się dostarczaniem danych dla firm z przemysłu chemicznego, wydobywczego czy metalurgicznego. Obecna kapitalizacja Verisk wynosi około 36 mld$.

| Mln$ | 2017 | 2018 | 2019 | 2020 |

| przychody | 2 145,2 | 2 395,1 | 2 607,1 | 2 784,6 |

| zysk operacyjny | 808,0 | 835,6 | 831,1 | 1 020,9 |

| marża operacyjna | 37,67% | 34,89% | 31,88% | 36,66% |

| zysk netto | 555,1 | 598,7 | 449,9 | 712,7 |

Podsumowanie

Tak naprawdę rynek ratingowy jest kontrolowany przez trzy firmy, w tym notowanego na giełdzie S&P Global. Z racji tego, że największe firmy przejmują większość zleceń rynkowych, mogą płacić swoim pracownikom więcej (efekt – lepsza jakość kadr) oraz utrzymywać naprawdę zdrową marżę operacyjną. Jednocześnie w najbliższych latach ciężko traktować serio pojawienia się dysruptora, który drastycznie zmieni reguły gry. Jedną z wielkich sił Moody’s oraz S&P jest tzw. social consensus. W skrócie oznacza, że „rating z Moody’s czy S&P jest warty więcej niż rating kredytowy przyznany przez kogokolwiek innego”. Z tego powodu jeśli firma potrzebuje ratingu kredytowego najprawdopodobniej wybierze kogoś z wielkiej trójki. Nie z powodu tego, że rating są najlepsze pod względem merytorycznym. Główny powód jest zupełnie inny. Rating przyznany przez agencje o tak wielkiej reputacji są traktowane bardziej serio na rynku finansowym niż przeprowadzone przez „nieznaną instytucję”, w efekcie koszt zadłużenia może być niższy.

Należy jednak mieć na uwadze, że tzw. „marka” jest bardzo uzależniona od reputacji firmy. Ta z kolei teoretycznie może być dosyć łatwo zniszczona. Jeśli Moody’s błędnie oceni kondycję przedsiębiorstwa, co z kolei doprowadzi do wielkiego bankructwa, istnieje szansa na nadwątlenie „stabilności marki”. Warto przypomnieć, że skandal jaki wybuchł w Enronie doprowadził do zniknięcia z rynku „niezatapialnej” instytucji jaką był Arthur Andersen. Największym zagrożeniem jakie dotknęło branży ratingowiej miało miejsce w latach 2007 – 2009. Wtedy to wiele strukturyzowanych instrumentów finansowych miało nadawanych wysoki rating (tzw. inwestycyjny), mimo, że jakość aktywów o jakie były oparte te instrumenty była wątpliwej jakości. W tym okresie nawet główny akcjonariusz Moody’s jakim był Berkshire Hathaway wyrażał obawy o możliwość utraty reputacji przez wiodące agencje ratingowe. Jednak czarny scenariusz się nie ziścił i żaden z Wielkiej Trójki nie utracił licencji. W efekcie marka Moody’s przetrwała zawirowania. Skorzystali na tym akcjonariusze, którzy dzięki inwestycji w akcje spółki w ciągu ostatnich 10 lat zarobili ponad 1000%. Powodem tak wysokiej stopy zwrotu był wzrost skali biznesu, efektywne zarządzanie kapitałem oraz regularny zwrot nadwyżkowej gotówki akcjonariuszom. Wyniki z przeszłości nie są gwarancją uzyskania podobnych w przyszłości, jednak model biznesowy Moody’s cechuje się bardzo wysoką rentownością, niskimi wymaganiami kapitałowymi (biznes typu asset light) oraz działa na rosnącym rynku. W każdym roku emitowane są nowe obligacji i zaciągany nowy dług. Daje to spółce pole do rozwoju. Warto również mieć na uwadze, że spółka stara się generować przychody powtarzalne, które zapewniają większą stabilność od przychodów transakcyjnych.

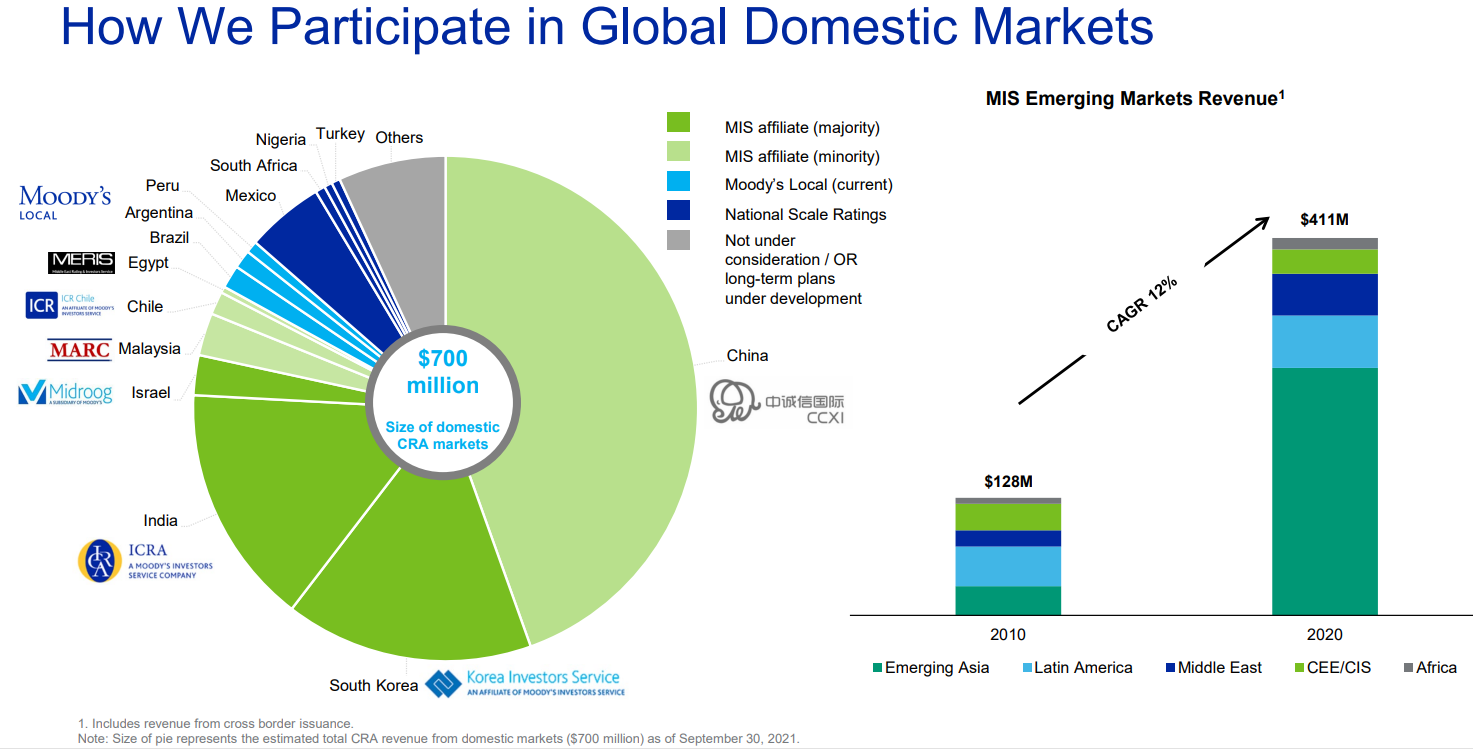

Warto również wspomnieć o tym, że potencjał rozwoju firmy jest nadal duża. Szczególnie atrakcyjnym wydaje się rynek chiński i indyjski. Obecnie rynek długu chińskiego jest jednym z największych na świecie.

Moody’s posiada 30% udziałów w chińskim podmiocie CCXI, który specjalizuje się w nadawaniu ratingów chińskiemu zadłużeniu, które jest skierowane do zagranicznych inwestorów. Obecnie Chiny są drugim największym rynkiem obligacji onshore na świecie. Rynek rósł w latach 2012 – 2020 średnio po 20% i jego wartość jest szacowana na około 17 bilionów (ang. trillion) dolarów.

Wysoka jakość spółki jest dostrzeżona przez inwestorów. Obecna kapitalizacja Moody’s przekracza 63 miliardy dolarów. Oznacza to, że cała firma jest obecnie wyceniania na około 28 krotność przyszłorocznych zysków.