Free Cash Flow yield – O czym informuje nas wskaźnik FCF?

Wielu inwestorów na początku swojej przygody z analizą fundamentalną szuka idealnego wskaźnika, który będzie doskonałym filtrem atrakcyjności spółki. Na początku najpopularniejszą miarą są wskaźniki bazujące na zysku netto. Najpopularniejszym z nich jest słynny cena do zysku (C/Z lub P/E). Jednak wadą takiego wskaźnika jest to, że bazuje na pojęciach księgowych. W efekcie zysk netto nie jest tożsamy z rzeczywistym wpływem gotówki na konto przedsiębiorstwa. Czasami zdarza się, że mimo zaraportowania przez spółkę pokaźnego zysku netto, to działalność operacyjna wygenerowała odpływ gotówki. Powodem mógł być wzrost zapotrzebowania na kapitał obrotowy czy zysk z przeszacowania aktywów firmy. Z tego powodu niektórzy analitycy są zwolennikami filtrowania spółki w oparciu o poziom wygenerowanego FCF. Jednym z popularnych filtrów jest wskaźnik FCF yield.

W dzisiejszym artykule znajdziecie odpowiedzi na następujące pytania:

- czym jest FCF,

- jakie są wady i zalety FCF,

- czym jest FCF yield,

- jakie wady i zalety ma FCF yield.

Czym jest Free Cash Flow?

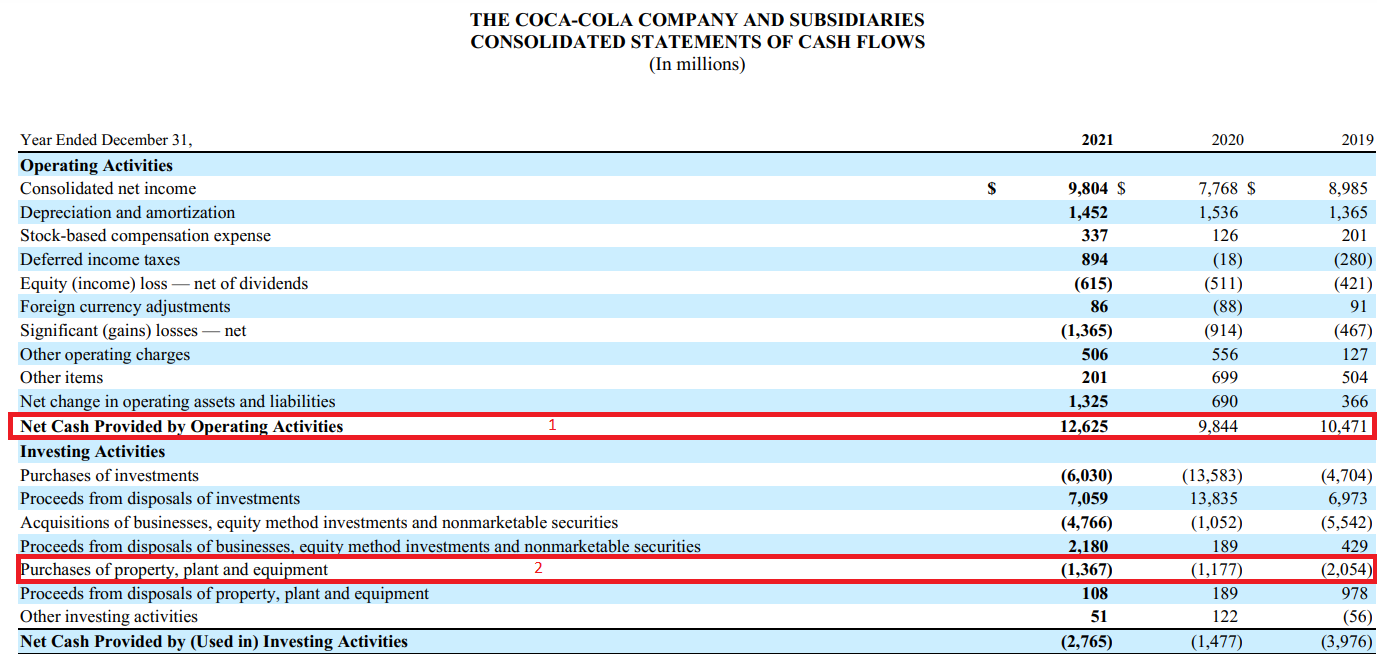

FCF to skrót od Free Cash Flow, który można przetłumaczyć na polski jako wolne przepływy pieniężne. Wzór na wyliczenie FCF jest stosunkowo prosty jeśli ma się pod ręką rachunek przepływów pieniężnych. Free Cash Flow to wynik przepływów pieniężnych z działalności operacyjnej pomniejszonych o wydatki inwestycyjne (CAPEX). Na wykresie poniżej jest fragment raportu rocznego spółki Coca-Cola. Cyfrą 1 zaznaczono przepływy pieniężne z działalności operacyjnej a cyfrą 2 wydatki inwestycyjne (CAPEX).

W skrócie: FCF reprezentuje poziom gotówki wygenerowanej przez działalność operacyjną pomniejszoną o wydatki na aktywa kapitałowe (odtworzeniowe i inwestycyjne). Zaletą tego wskaźnika jest to, że bierze pod uwagę zmiany w kapitale obrotowym, które są istotne dla przedsiębiorstw zajmujących się np. handlem hurtowym. Dodatkowo FCF wyłącza wszystkie niegotówkowe przychody i koszty przedsiębiorstwa. Do nich zalicza się m.in. amortyzację czy wynagrodzenie płatne w akcjach (SBC – stock based compensation). W finansach przyjmuje się dwa rodzaje wolnych przepływów pieniężnych. Są to:

- FCFF,

- FCFE.

FCFF inaczej Free Cash Flow to Firm, jest to “klasyczna” miara FCF. Oznacza ile gotówki spółka wygenerowała do wszystkich właścicieli kapitału (akcjonariuszy i wierzycieli). Najogólniej rzecz ujmując są to przepływy z działalności operacyjnej pomniejszone o wydatki inwestycyjne (CAPEX).

FCFE to inaczej Free Cash Flow to Equity. Oznacza zatem ile spółka wygenerowała gotówki dla swoich akcjonariuszy. Jest to FCFF powiększony o zmiany długu oraz pomniejszony o zapłacone odsetki. FCFF i FCFE są sobie równe, jeśli firma nie finansuje się długiem a np. emisją akcji.

Interpretacja FCF

Dodatni FCF

Ogólnie pozytywny poziom FCF (kiedy przepływy z działalności operacyjnej są wyższe niż CAPEX) jest dobrym sygnałem. Oznacza on, że firma jest się w stanie sama finansować, dodatkowo nadwyżkę gotówki może przeznaczyć na dalszy rozwój (organiczny, akwizycje) lub zwrócić wygenerowaną gotówkę akcjonariuszom (dywidenda, skup akcji). Oczywiście należy uważać, czy wysoki poziom FCF nie wynika z ograniczenia wydatków inwestycyjnych, co może negatywnie wpłynąć na zyskowność firmy w długim terminie.

Ujemny FCF

Z kolei kiedy FCF jest ujemny to z reguły jest to negatywna informacja. Wynika to z tego, że firma z ujemnym FCF informuje, że nie jest na razie w stanie wygenerować wystarczającej gotówki z działalności operacyjnej, aby sfinansować wydatki inwestycyjne. Powód wystąpienia ujemnego FCF może być spowodowany ujemnymi przepływami z działalności operacyjnej albo zbyt dużymi wydatkami inwestycyjnymi. Oczywiście nie raz ujemny free cash flow jest zrozumiały w sytuacji kiedy przedsiębiorstwo chce szybko zwiększyć skalę działania i inwestuje w nowe maszyny, zakłady przemysłowe czy flotę samochodów. Jednak taka sytuacja ma miejsce tylko w sytuacji kiedy firma działa w branży asset heavy, która wymaga dużych wydatków inwestycyjnych. Przykładem takiej spółki jest Wayfair, która inwestowała bardzo intensywnie w rozwój logistyki potrzebnej do szybkiej i bezpiecznej dostawy mebli dla amerykańskich konsumentów. Poniżej zbiorcza tabela zestawiająca ze sobą przepływy pieniężne z działalności operacyjnej i CAPEX.

| Wayfair (mln$) | 2016 | 2017 | 2018 | 2019 |

| OCF | 62,8 | 33,6 | 84,9 | -197,0 |

| CAPEX | -96,7 | -100,5 | -159,2 | -272,0 |

| FCF | -33,9 | -66,9 | -74,3 | -469,0 |

Ujemny FCF może (ale nie musi) sygnalizować o:

- słabym zarządzaniu kapitałem obrotowym

- sygnałem problemów z płynnością

- potencjalnie wyższe koszty odsetkowe

Wady i zalety FCF

Jak każdy wskaźnik, FCF także ma swoje wady i zalety. W tej części artykułu przybliżymy podstawowe wady i zalety tego wskaźnika.

Wady

Czasami na skutek sztuczek księgowych konieczne jest “oczyszczenie” FCF z polityki rachunkowej firmy. Przykładem może być zastosowanie płacenia w akcjach swoim pracownikom, zamiast wypłaty “tradycyjnej” pensji. W takiej sytuacji firma może raportować znacznie większe FCF niż miałoby to miejsce w przypadku zastosowania normalnej polityki płacowej. Co prawda spółka nie płaci gotówki swoim pracownikom ale za taką strategię płacą akcjonariusze z powodu rozwodnienia liczby akcji.

Wskaźnik jest wrażliwy na manipulacje na poziomie wydatków inwestycyjnych. Ograniczenie CAPEX może znacząco podnieść poziom wolnych przepływów pieniężnych ale jest to polityka nie do utrzymania w długim terminie. Wynika to z tego, że o ile część wydatków inwestycyjnych można odłożyć w czasie (np. budowa nowej hali produkcyjnej) to należy pamiętać o tym, że część wydatków inwestycyjnych ma charakter odtworzenia mocy produkcyjnych firmy (gruntowne remonty maszyn itp.). Wprawny analityk powinien przyjrzeć się poziomom wydatków inwestycyjnych i zestawić je z wydatkami konkurentów (po wzięciu pod uwagę wieku aktywów trwałych).

Zalety

Ogromną zaletą FCF jest zwracanie uwagi na zmiany w kapitale obrotowym. Można wyobrazić sobie sytuację, w której spółka regularnie generuje zysk netto na poziomie 100 milionów złotych. Spoglądając na samą księgową miarę zysku, firma wydaje się stabilna i posiada solidne fundamenty na dalszy wzrost. Analityk dostrzegł jednak, że spółka nie jest w tak dobrej kondycji jakby to wynikało z samego rachunku zysków i strat. Od dwóch lat spółka zmaga się ze wzrastającym poziomem zapasów, rosnącymi należnościami oraz szybszą spłatą dostawców. Te czynniki mogą wynikać z:

- gorszej sprzedaży i złej polityki magazynowej (rosnące zapasy)

- słabszej kondycji finansowej odbiorców (wzrost należności)

- presji ze strony dostawców na szybszą spłatę zobowiązań (spadek cyklu obrotu zobowiązaniami handlowymi)

Te czynniki powodują wydłużenie cyklu konwersji gotówki, co jest widoczne w spadającym FCF mimo pozostania zysku netto na niezmienionym poziomie. Firma po prostu mrozi coraz więcej gotówki w niesprzedanych zapasach oraz nieściągniętych na czas należnościach.

FCF jest także lepszą miarą na określenie ile środków spółka może przeznaczyć na dalszy rozwój albo wypłatę nadwyżki swoim akcjonariuszom. Wynika to z tego, że dywidendę lub skup akcji przeprowadza się dzięki posiadaniu gotówki w kasie a nie “księgowego zysku”.

PRZECZYTAJ: Dywidendowi arystokraci – kup, trzymaj i zarabiaj [Poradnik]

Zaletą FCF jest także wrażliwość na poziom wydatków inwestycyjnych. W efekcie “faworyzuje” firmy o prowadzeniu działalności asset light zamiast asset heavy. Spółki asset light to m.in. przedsiębiorstwa działające w oparciu o model SaaS-owy (oprogramowanie jako usługa). Takie firmy nie muszą wydawać dużych środków na wydatki inwestycyjne, dzięki temu mogą przeznaczać więcej środków na akwizycję klienta albo wypłatę nadwyżki gotówki akcjonariuszom.

Free Cash Flow Yield

Jest to wskaźnik pozwalający określić atrakcyjność wyceny firmy dla inwestora. Do wyliczania tego wskaźnika brany jest poziom wygenerowanych przez firmę wolnych przepływów gotówki (FCF) oraz kapitalizacji firmy lub poziom enterprise value.

Najbardziej rozpowszechnioną metodą wyliczania wskaźnika Free Cash Flow Yield jest podzielenie poziomu FCF przez kapitalizację przedsiębiorstwa. Jest to bardzo prosty wskaźnik do wyliczenia, a dodatkową zaletą jest także to że wiele stron internetowych i portali publikuje jego wartość za darmo.

Jednak swoich zwolenników znajduje również pogląd o tym, że lepiej w mianowniku zamienić kapitalizację rynkową na wartość enterprise value (EV). EV powiększa kapitalizację o wartość długu netto oraz udziały mniejszościowe i akcje preferowane.

Teoretycznie im wyższy jest poziom FCF yield, tym atrakcyjniejsza jest firma dla inwestora. Jednak czasami wysoki wskaźnik FCF yield jest ostrzeżeniem dla inwestora. Czasem może wynikać z tego, że spółka jest cykliczna i w okresie krótkotrwałej prosperity generuje bardzo wysoki FCF aby następnie go “przejeść” w czasie kiedy otoczenie rynkowe dla przedsiębiorstwa jest niekorzystne.

Przykład zastosowania FCF yield

Coca-Cola to jedna z najważniejszych przedsiębiorstw z branży spożywczej na świecie. Jest także spółka notowana na amerykańskiej giełdzie. Spółka zobowiązana jest do publikowania raportów kwartalnych i rocznych. Z tego powodu nie ma problemu z wyliczeniem FCF yield dla tej spółki.

W 2021 roku spółka wygenerowała:

- dodatnie przepływy pieniężne z działalności operacyjnej w wysokości 12 625 mln$,

- wydatki inwestycyjne na poziomie 1 367 mln$.

W efekcie wolne przepływy pieniężne (FCF) dla spółki Coca-Cola wyniosły w 2021 roku 11 258 mln$.Obecna kapitalizacja (na dzień 2 września 2021 roku) wyniosła 264,5 mld$. Oznacza to, że FCF yield wynosi 4,26%.

Zalety FCF yield

FCF yield ma szereg zalet, wśród najważniejszych można wymienić:

- prostota budowy i interpretacji,

- oparty o generowaną gotówkę,

- łatwo porównać firmy działające w tej samej branży.

Prostota wynika z tego, że do jego wyliczenia potrzeba 3 danych (w podstawowej wersji). Są to: przepływy z działalności operacyjnej, wydatków inwestycyjnych oraz kapitalizacji rynkowej. Jednocześnie podstawowa interpretacja wskaźnika jest bardzo prosta: im wyższy FC yield tym potencjalnie “tańsza” jest spółka.

Z racji tego, że wskaźnik w liczniku jest oparty o wielkość generowanej gotówki przez przedsiębiorstwo, a nie poziom księgowego zysku, FCF yield wylicza już wpływ zmiany kapitału obrotowego oraz wydatków inwestycyjnych na działalność przedsiębiorstwa. Dzięki temu pozwala uniknąć wielu sztuczek księgowych, które są stosowane aby poprawić wynik finansowy.

FCF yield może być wykorzystany jako narzędzie do porównania ze sobą przedsiębiorstw działających w tej samej branży. Wynika to z tego, że firmy działające w tej samej branży muszą działać w bardzo podobnym otoczeniu mikro i makroekonomicznym.

Wady FCF yield

Nie ma wskaźnika bez słabych punktów. To samo dotyczy także wskaźnika FCF yield.

Wśród najważniejszych wad można wymienić:

- wrażliwość na politykę inwestycyjną firmy,

- na wskaźnik ma wpływ polityka sprzedażowa firmy,

- płatność wynagrodzenia w akcjach podnosi FCF,

- wskaźnik bazuje na przeszłości.

Im zarząd spółki mocniej oszczędza na wydatkach inwestycyjnych, tym wyższy jest poziom wolnych przepływów pieniężnych. To z kolei poprawia poziom FCF yield. Jednak taka polityka inwestycyjna jest bardzo krótkowzroczna. Dla przedsiębiorstw produkcyjnych, przestarzały park maszynowy będzie pogarszał rentowność przedsiębiorstwa w długim terminie.

Polityka sprzedażowa firmy ma także wpływ na wielkość FCF. Jeśli spółka sprzedaje swój produkt i pobiera płatność z góry (np. zapłata z góry za 5 letnie prawa do oprogramowania) to wzrost sprzedaży powoduje zwiększenie się poziomu gotówki. Im szybciej firma rośnie, tym więcej przychodów przyszłych okresów pojawia się w bilansie. W efekcie FCF może być w takiej sytuacji wyższy niż wynikałoby to z samej rentowności produktu.

FCF jest także wrażliwy na poziom SBC (Stock Based Compensation) czyli płatności wynagrodzenia w akcjach. Z racji tego, że ten rodzaj kosztu nie generuje odpływu gotówki to powoduje, że przepływy operacyjne są wyższe niż w przypadku firmy wypłacające wynagrodzenie w “tradycyjny” sposób.

Jest to wskaźnik, który bazuje na przeszłości. Jest to szczególnie istotne w przypadku spółek działających w branżach o głębokich cyklach. Takie spółki mogą mieć atrakcyjny wskaźnik FCF yield w okresie szczytu koniunktury. Jednak już w kolejnym roku poziom wolnych przepływów pieniężnych może być znacznie mniejszy.