EBC kontra Niemcy. Co na to euro?

Wyrok niemieckiego sądu w sprawie polityki EBC nie był wzniosłym i istotnym (z punktu makroekonomicznego) wydarzeniem. Dla nas jest to jednak jasny sygnał o pewnym wewnętrznym zgrzycie, jaki nastąpił między Niemcami a Unią Europejską. Choć spór ten nie przyciągnął zbyt wielkiej widowni w postaci inwestorów, jego istotność biorąc pod uwagę prowadzenie dalszej polityki pomocowej, jest niezwykle ważna. Jak w świetle “małego konfliktu” będzie wyglądać euro? Czy jest to szansa na umocnienie czy może początek większej deprecjacji wobec walut z regionu?

Nadmierna hojność?

Europa, która zaczyna bardzo powoli wychodzić z pandemii, stoi obecnie przed masą nowych, “pokoronawirusowych” wyzwań. Programy pomocowe, jakie wystosowało EBC oraz poszczególne kraje strefy euro, nie należały do oszczędnych. Z pewnością można nazwać je hojnymi mimo że, chowały się trochę w cieniu w świetle tych, które USA zaoferowała Rezerwa Federalna. Pieniądze na te przedsięwzięcia nie wzięły się znikąd. Tania gotówka i niskie oprocentowanie sprzyjało nie tylko skupom, ale przede wszystkim emisji długu. Bardzo duża część krajów rozwiniętych, która buduje gospodarkę UE była przed pandemią silnie zadłużona. Nie trudno zatem się domyślić, że obecny dług względem PKB jest i będzie o wiele większy niż dotychczas.

EBC chciał wspólnych obligacji

Jednym z pomysłów Europejskiego Banku Centralnego, na który de facto nie zgodziły się Niemcy, była emisja wspólnych obligacji. Sąd orzekł, że część działań EBC nie jest zgodna z niemieckim prawem, a Bundesbank w ciągu trzech najbliższych miesięcy wycofa się ze wspólnych operacji finansowych. Oczywiście polityka uwzględniająca walkę między EBC a rządem Niemiec jest mało realna. Z pewnością Bank Centralny Wspólnoty zadba o to, by znaleźć wspólny kompromis. Wyrok sądu w kwestii podjęcia przez Europejski Bank Centralny niestandardowych działań z pewnością będzie wykorzystywany przez przeciwników zbiorowego i masowego finansowania zadłużenia, na poziomie europejskim.

Trochę dookoła

Obejście własnego rozwiązania przez EBC z pewnością przynajmniej częściowo się udało. Dług, który został zaciągnięty przez Włochy i Hiszpanię nie mógłby dojść do skutku, gdyby nie substytut wspólnych obligacji. Przesunięcie części gotówki na program zakupu BTP oraz jego przyspieszenie, o którym pisaliśmy w tym artykule, stał się częścią odpowiedzi wystosowanej wobec sprzeciwu i niechęci do wprowadzenia wspólnych obligacji. Jak na to zareaguje euro? Patrząc na obecną słabość wobec dolara, niezwykle dobrze odbija tą deprecjację, aprecjacją wobec walut egzotycznych.

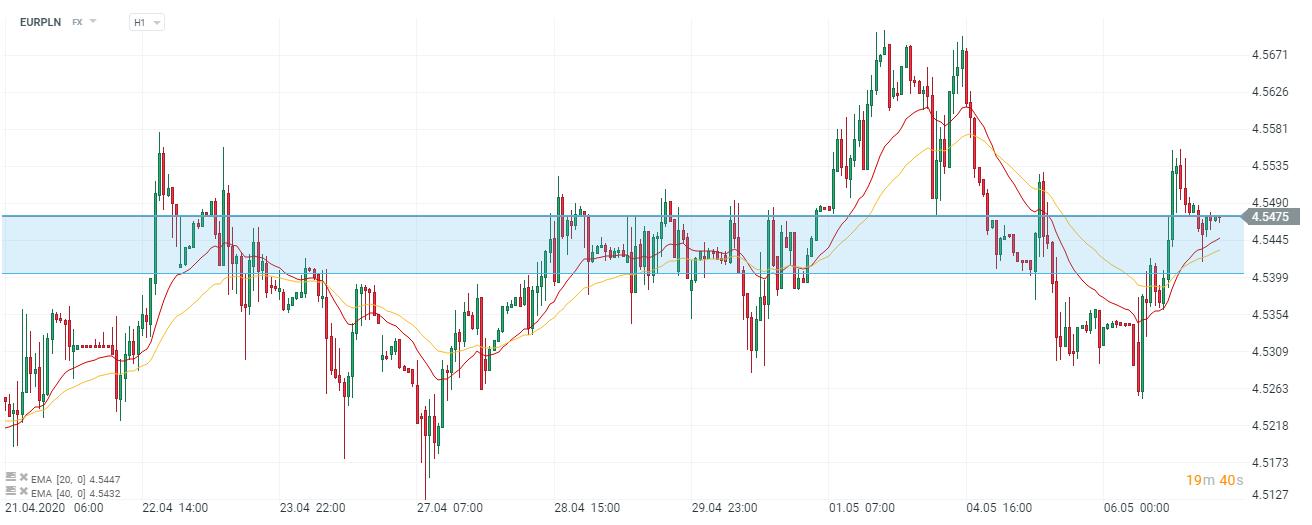

Złotówka w ostatnim czasie dość opornie próbowała zrobić sobie nieco miejsca na notowaniach EUR/PLN. Kurs waha się wyłącznie w coraz węższym przedziale. Dobra kondycja euro wobec złotówki wynika też z słabej sytuacji gospodarczej w Polsce. Wczoraj WIG20 był najgorzej radzącym sobie indeksem na Starym Kontynencie. Bierzemy pod uwagę to, że krótkoterminowe wahania mogą wynikać z “walutowych kaprysów”. Pod tym pojęciem ukrywa się choćby krótkie, techniczne testowanie obecnych stref popytowych. Patrząc jednak przez pryzmat długoterminowy, euro w tym roku prawdopodobnie będzie dla nas drogie.

Z pewnością zapotrzebowanie na dług w walucie europejskiej będzie ją utrzymywało na wysokich poziomach. Ciężko natomiast oszacować, jak długo kraje UE będą zamierzały (i w jakich wielkościach) emitować nowe zobowiązania. De facto dopóki będzie na niego zapotrzebowanie, dopóty EUR ma szanse na dalsze wzrosty.