Waluty o wysokiej rentowności zaczną tracić na atrakcyjności

Wkraczając w 2024 r., uwaga przenosi się z rentowności obligacji i inflacji na trwałość wzrostu gospodarczego i zależności. Spadek USD może zająć trochę czasu, zanim się utrwali, dopóki nie zostaną przetestowane stanowiska innych globalnych banków centralnych o utrzymaniu stóp procentowych na wyższym poziomie i na dłużej. JPY i waluty azjatyckie mają znaczną przestrzeń do odbicia w środowisku niedźwiedziego dolara napędzanego przez rentowność, ale geopolityka i wybory pozostają kluczowym ryzykiem.

Trend spadkowy USD będzie wyboisty

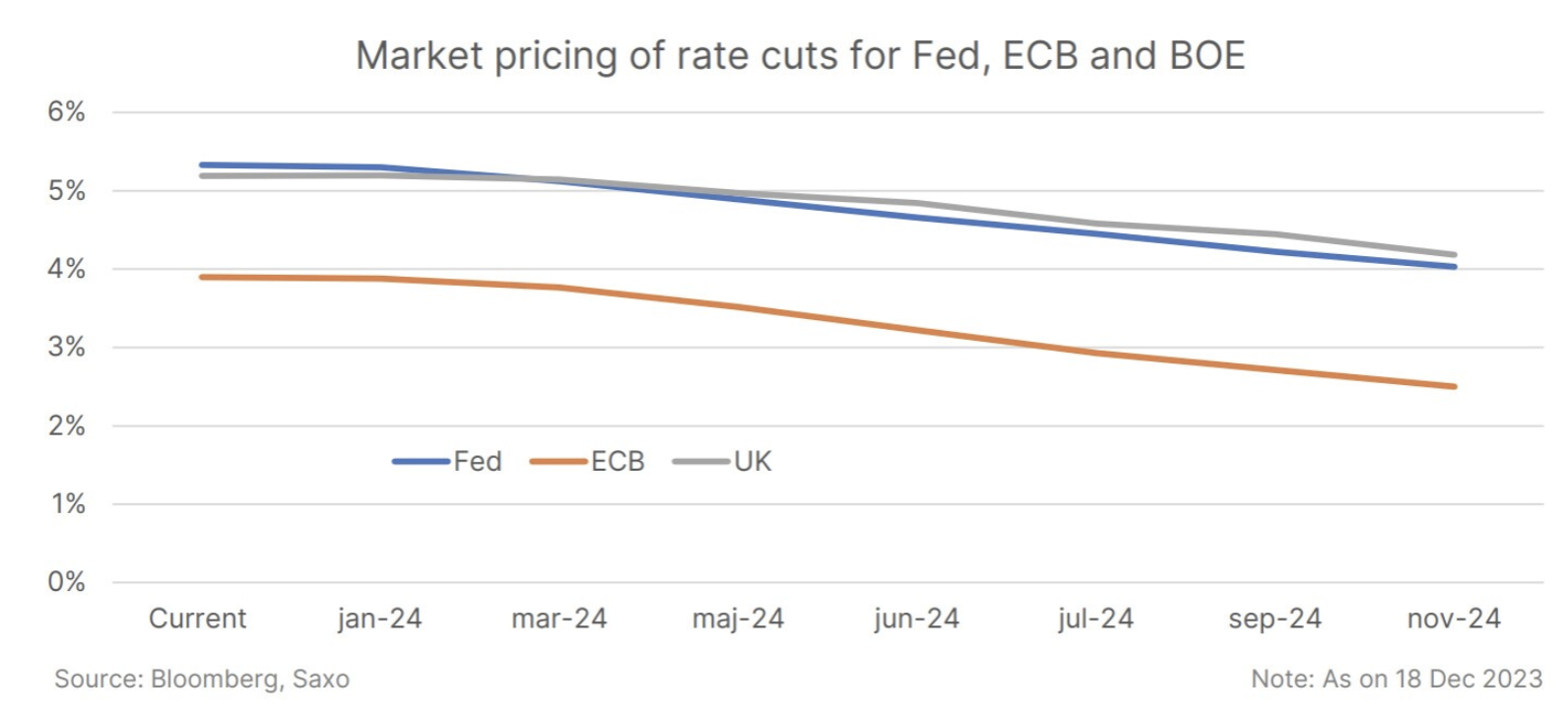

Grudzień przyniósł zmianę oczekiwań dotyczących polityki banków centralnych, a Fed przyjął bardziej gołębie stanowisko i zasygnalizował obniżki stóp. Odwróciło to ostatnie umocnienie dolara i może doprowadzić do dalszej deprecjacji w 2024 roku. Jednak do utrzymania słabości dolara będzie wymagane wdrożenie przez Fed łagodnej polityki monetarnej oraz wyższego wzrostu gospodarczego poza Stanami Zjednoczonymi.

Podczas gdy gołębi zwrot Fed może wspierać spadek wartości dolara, wyjątkowość gospodarki USA prawdopodobnie utrzyma pewną presję na jego wzrost. Dane gospodarcze w strefie euro i Wielkiej Brytanii mogą pogarszać się szybciej, zapewniając tymczasowe wsparcie dolara w I kwartale. Trwały spadek dolara będzie musiał poczekać na wyraźniejsze pogorszenie danych z rynku pracy w USA.

Jastrzębie stanowisko niektórych głównych banków centralnych, takich jak EBC i Bank Anglii, może zostać zakwestionowane przez słabnące dane gospodarcze w I kwartale. Może to wywrzeć presję na EUR i GBP, zwłaszcza jeśli rynki przesuną oczekiwania dotyczące cięcia stóp procentowych przez te banki centralne.

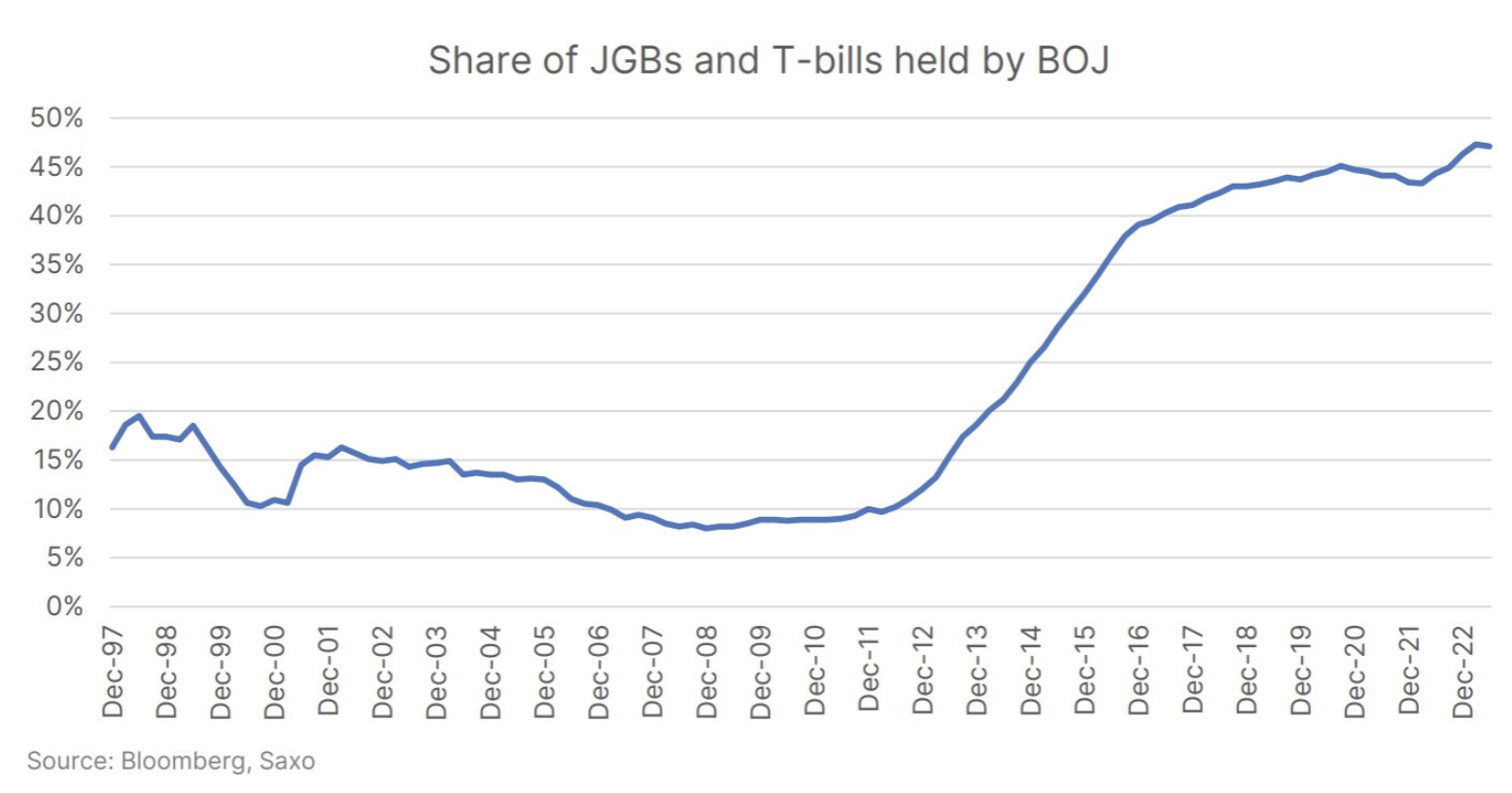

Wielki zwrot w BOJ może nigdy nie nadejść

Dużym zakładem rynkowym w I kwartale będzie prawdopodobnie to, czy Bank Japonii (BOJ) zlikwiduje politykę ujemnych stóp procentowych (NIRP) i kontrolę krzywej dochodowości (YCC). Istnieje poczucie pilności, ponieważ Bank Japonii traci nadarzającą się obecnie szansę na zwrot. W 2024 r. światowe banki centralne prawdopodobnie zmienią nastawienie z neutralnego na gołębie. Uważamy jednak, że wychodzenie z polityki prowadzonej przez Bank Japonii będzie stopniowe i skromne, a rynki mogą być rozczarowane, jeśli spodziewają się całkowitego usunięcia YCC. Zarówno ryzyko płynnościowe, jak i polityczne pozostają zbyt wysokie, aby Bank Japonii mógł rozważyć całkowite wyjście z YCC, a podjęcie działań przed ogłoszeniem wyników negocjacji płacowych może podważyć jego wiarygodność.

To powiedziawszy, japoński jen jest problemem BOJ z rozwiązaniem Fed i ma największy potencjał do odbicia w 2024 roku. Pewna pomoc może nadal pochodzić z oczekiwań na zwrot BOJ przed prawdopodobnym rozczarowaniem w dalszej części 2024 r. Początek globalnego cyklu luzowania polityki pieniężnej może również służyć jako sygnał ostrzegawczy dla strategii przenoszenia walut, ponieważ rozbieżności w polityce pieniężnej się zmniejszają.

Przestrzeń do ożywienia na azjatyckim rynku walutowym naznaczona ryzykiem geopolitycznym

Indeks dolara azjatyckiego Bloomberga spadł o 5% do października, zanim spadek dolara przyniósł trochę wytchnienia w ostatnich dwóch miesiącach roku. Ponieważ dolar pozostaje w depresji w 2024 r., waluty azjatyckie prawdopodobnie będą miały więcej miejsca na aprecjację z punktu widzenia wyceny. Wszelkie oznaki ożywienia gospodarczego w Chinach lub środki mające na celu dalsze wspieranie juana przyniosłyby dodatkowe korzyści azjatyckiemu kursowi walutowemu.

Waluty północnoazjatyckie, w szczególności KRW i TWD, mogłyby zyskać, gdyby poprawa koniunktury w cyklu półprzewodników przedłużyła się jeszcze bardziej. Jednak obawy o globalną recesję mogą powrócić, aby prześladować eksporterów, takich jak KRW, TWD czy SGD, podczas gdy napędzane popytem krajowym waluty, takie jak INR i IDR, mogą osiągać lepsze wyniki.

Wydarzenia geopolityczne, w szczególności obecny stan wojen rosyjsko-ukraińskich lub na Bliskim Wschodzie, a także wybory na Tajwanie, mogą utrudnić ścieżkę ożywienia walut azjatyckich.

O Autorze

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.

Charu Chanana, strateżka rynkowa w singapurskim oddziale Saxo Bank. Posiada ponad 10-letnie doświadczenie na rynkach finansowych, ostatnio jako Lead Asia Economist w Continuum Economics, gdzie zajmowała się analizą makroekonomiczną krajów wschodzących Azji, ze szczególnym uwzględnieniem Indii i Azji Południowo-Wschodniej. Jest biegła w analizowaniu i monitorowaniu wpływu krajowych i zewnętrznych wstrząsów makroekonomicznych na region. Jest często cytowana w artykułach prasowych i regularnie pojawia się w CNBC, Bloomberg TV i Channel News Asia oraz w biznesowych kanałach radiowych Singapuru.