Złoto w górę, ropa w dół w świecie zmagającym się z Covid-19

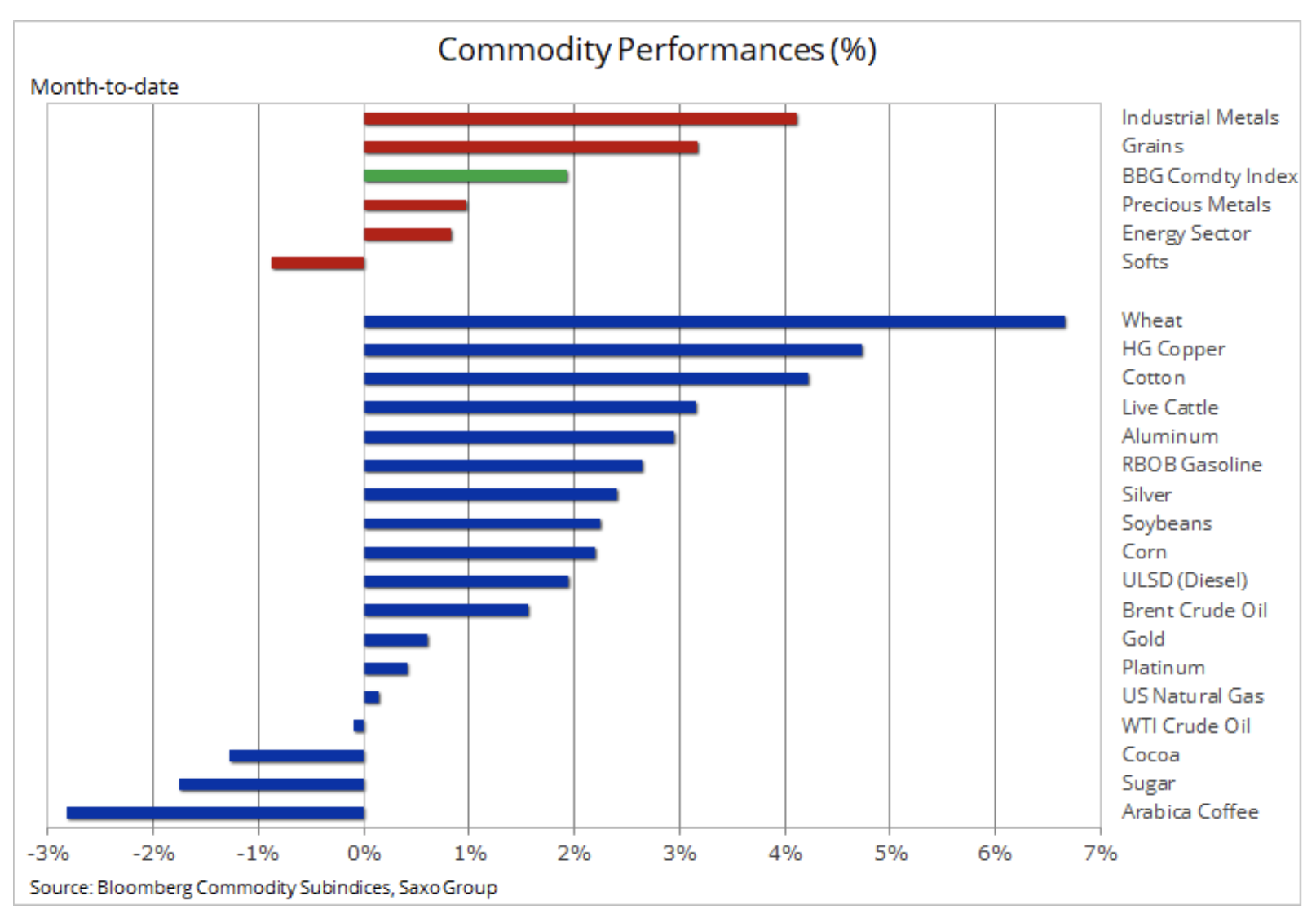

W ubiegłym tygodniu indeks monitorujący wyniki kluczowych surowców odnotował czteromiesięczne maksimum; najwięcej zyskały metale przemysłowe i zboża, w szczególności pszenica i miedź. Złoto zrobiło niewielki, ale bardzo istotny ruch w górę do najwyższego poziomu od 2011 r., przekraczając 1 800 USD/oz. Jednak indeks towarowy Bloomberg, oparty na koszyku kluczowych surowców w podziale na energię, metale i produkty rolne, przed weekendem stracił na wartości, ponieważ na rynku zapanowała nerwowość związana ze wzrostem liczby zakażeń koronawirusem na świecie.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

W Stanach Zjednoczonych, gdzie trzy stany będące największymi konsumentami paliw odnotowują zdecydowany wzrost liczby zachorowań, wskaźniki w czasie rzeczywistym sugerują ponowną zmianę zachowań konsumenckich. W Europie zaczynamy dostrzegać oznaki przyspieszenia nowych zachorowań, na czele z takimi krajami jak Portugalia czy Bułgaria, gdzie w ciągu najbliższych dwóch miesięcy przewiduje się wzrost ruchu turystycznego.

JAK KUPIĆ ZLOTO [PORADNIK]

Do bieżącego miesiąca apetyt na ryzyko wiązał się ze wspieranym przez rząd ośmiodniowym szałem kupowania chińskich akcji oraz z najnowszymi rekordowymi maksimami na bazującym na technologiach indeksie Nasdaq 100. Biorąc pod uwagę, że dług zaciągnięty na zakup akcji (ang. margin debt) przez chińskich spekulantów osiągnął poziomy odnotowane ostatnio w latach 2014-2015, kiedy indeks CSI 300 dwukrotnie zwiększył swoją wartość, po czym spadł o 40%, rząd i media państwowe zdecydowały się wkroczyć z działaniami i ostrzeżeniami, aby ograniczyć falę transakcji kupna.

Traderzy w segmencie zbóż czekali na piątkową publikację światowego popytu i podaży produktów rolnych (World Agriculture Demand & Supply, WASDE) przez amerykański Departament Rolnictwa, aby potwierdzić, że ostatnie wzrosty o 10% na rynkach kukurydzy i pszenicy mają charakter trwały. Głównym czynnikiem było pokrywanie krótkich pozycji, a popyt na kukurydzę wzmocnił ostatni spadek areału upraw w Stanach Zjednoczonych. Notowany na giełdzie w Chicago kontrakt terminowy na pszenicę osiągnął najwyższą cenę od ponad dwóch miesięcy po tym, jak najnowsze szacunki zbiorów w głównych krajach eksportujących, takich jak Argentyna, Francja czy Rosja, wzbudziły obawy o poziom globalnej podaży.

Złoto

Cena spot zdołało wreszcie wybić się powyżej 1 800 USD/oz, tym samym osiągając to, czego nie udało się osiągnąć przy dwóch poprzednich okazjach, ostatnio w 2012 r. Równocześnie srebro pokonało opór na poziomie 18,40 USD/oz, co utorowało drogę do wyższych cen. Wybicie to może sygnalizować przedłużenie ruchu złota w kierunku rekordowego maksimum z 2011 r na poziomie 1 920 USD/oz, natomiast srebro na razie ustaliło opór na poziomie 19 USD/oz przed kolejnym poziomem, tj. 19,65 USD/oz.

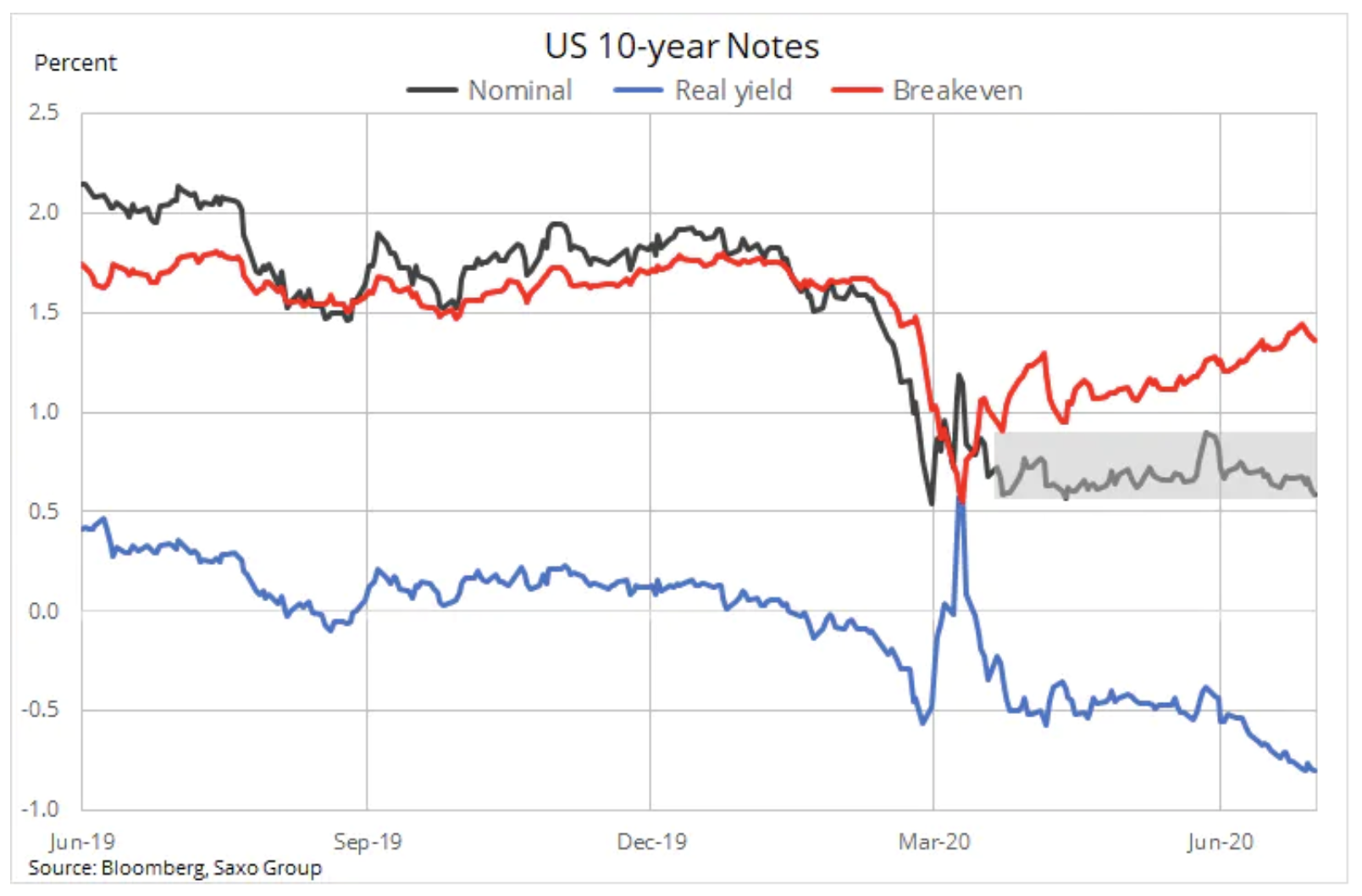

Pomijając obawy związane z wirusem, innym istotnym zjawiskiem wspierającym ostatni wzrost były najnowsze zmiany rentowności obligacji amerykańskich. Podczas gdy rentowność nominalna dziesięcioletnich skryptów dłużnych utrzymuje się w relatywnie wąskim przedziale, rentowności powyżej progu opłacalności, stanowiące wskaźnik inflacji, poszły w górę, powodując spadek realnych rentowności do obecnego poziomu -0,8%. Zjawiska te ilustrują, jak wyglądałby rynek amerykański przy kontroli krzywej dochodowości w ramach scenariusza wzrostu inflacji.

Do czynników, które naszym zdaniem nadal będą wspierać metale szlachetne w nadchodzących miesiącach, należy wzrost oczekiwań inflacyjnych prowadzący do spadku realnych rentowności w połączeniu z możliwością deprecjacji dolara. Należy do tego dodać wzrost napięć politycznych zarówno w samych w Stanach Zjednoczonych przed listopadowymi wyborami, jak również w relacjach z Chinami.

Złoto zmierza w kierunku piątego z rzędu zysku w ujęciu tygodniowym, a w perspektywie krótkoterminowej zasadnicze znaczenie ma jego zdolność do wygenerowania dodatkowego impetu powyżej 1 800 USD/oz. Spadek poniżej tego poziomu może oznaczać ryzyko kolejnej korekty, jednak w ujęciu ogólnym nasza pozytywna prognoza nie uległa zmianie, a następnym kluczowym poziomem będzie rekordowe maksimum z 2011 r., tj. 1 921 USD/oz – pogląd ten podziela Goldman Sachs, wskazując, że w ciągu najbliższych 12 miesięcy cena złota może sięgnąć 2 000 USD.

Wzrost ceny złota i metali przemysłowych powinien w dalszym ciągu wspierać relatywne umocnienie srebra. Bieżąca cena srebra względem złota, tj. 97 uncji srebra do jednej uncji złota, jest najwyższa w historii i na tej podstawie przewidujemy, że dalsze umocnienie złota doprowadzi do spadku relacji złota do srebra, początkowo w kierunku 90 punktów.

Ropa naftowa

Zarówno ropa WTI, jak i ropa Brent straciły na wartości po kilku nieudanych próbach pokonania oporu na poziomie odpowiednio 41 USD/b oraz 44 USD/b w ostatnich tygodniach. Zapasy ropy w Stanach Zjednoczonych są nadal na niemal rekordowym poziomie, a rynek obecnie obawia się, że wzrost zakażeń koronawirusem w Teksasie, Kalifornii i na Florydzie, czyli w trzech stanach będących największymi konsumentami paliw, może zahamować ostatnie ożywienie popytu. Obawy o podaż pogorszyła wiadomość, że ogarnięta wojną domową Libia zasygnalizowała możliwość wznowienia eksportu ropy naftowej. W ostatnich miesiącach wydobycie było niemal zerowe w porównaniu z grudniową produkcją 1,1 mln baryłek dziennie.

JAK KUPIĆ ROPĘ NAFTOWĄ [PORADNIK]

W najnowszym raporcie na temat rynku ropy Międzynarodowa Agencja Energetyczna (MAE) wykazywała optymizm, biorąc pod uwagę ostatnie ożywienie popytu oraz kolejne zakończone sukcesem działania OPEC+ na rzecz ograniczenia podaży. Na prognozę tę negatywnie wpłynął jednak ostatni wzrost liczby zachorowań na Covid-19, stawiając pod znakiem zapytania oczekiwania dotyczące transformacji na rynku ropy z istotnej nadwyżki w pierwszym półroczu do deficytu w drugim półroczu. W efekcie MAE zakończyła raport ostrzeżeniem, że duża, a w niektórych krajach szybko rosnąca, liczba przypadków Covid-19 to sygnał, że pandemia nie została opanowana, a ryzyko dla prognoz rynkowych jest niemal na pewno spadkowe.

Mimo iż w ubiegłym tygodniu przedział dla ropy Brent był niemal najwęższy od września ubiegłego roku, ostatnie wydarzenia potwierdzają naszą prognozę na III kwartał: ropa Brent najprawdopodobniej pozostanie w granicach 35-45 USD.

Miedź

Imponujący wzrost ceny miedzi HG o 45% z poziomu marcowego minimum doprowadził ten metal niemal do odnotowanej w styczniu szczytowej wartości na poziomie 2,886 USD/lb. Szczególnie znaczącym aspektem wzrostu ceny miedzi jest fakt, iż osiągnęła ona poziomy odnotowane ostatnio tuż przed oficjalnym przyznaniem przez Chiny, że mają problem z koronawirusem. Od tego czasu nastąpiło załamanie światowego wzrostu gospodarczego i gwałtowny wzrost bezrobocia.

Jednak miedź zdołała się umocnić ze względu na trzy zjawiska. Pandemia przyczyniła się do wzrostu oczekiwań dotyczących popytu na potrzeby projektów infrastrukturalnych, w szczególności w Chinach. Potwierdzenie uzyskamy jednak dopiero w postaci wzrostu notowań przedsiębiorstw budowlanych. Drugim aspektem była fala spekulacyjnych transakcji kupna, nie tylko na giełdzie nowojorskiej czy londyńskiej, ale również w Chinach, ze względu na wspomniany wzrost apetytu na ryzyko. Największy wpływ miało jednak ograniczenie dostaw z Chile, największego eksportera miedzi na świecie, po tym jak tysiące górników zakaziło się koronawirusem.

Mimo iż miedź wykazuje znaczne tempo wzrostu, jesteśmy coraz bardziej sceptyczni co do zdolności tego metalu do dalszego umocnienia. RSI, na najwyższym poziomie od listopada 2016 r., wydaje się dążyć do spadku w okolice 2,75-2,65 USD/lb. W perspektywie krótkoterminowej kolejny ruch będzie zależny od zachowania inwestorów spekulacyjnych, dalszego apetytu na ryzyko i sytuacji dotyczącej dostaw z Chile.