Surowce idą w górę i liczą na jeszcze więcej

Przewidujemy, że ogólny wzrost cen surowców, który wywindował indeks towarowy Bloomberg o 10% w ostatnim kwartale, utrzyma się również w 2021 r. Będzie to wynikiem wielu pozytywnych czynników w efekcie spadku podaży i zalewu gotówki na rynku światowym, co nasila spekulacje na wszystkich rynkach i zwiększa popyt na zabezpieczenia przed inflacją. Ponadto perspektywy osłabienia dolara, ożywienie globalnego popytu w związku ze szczepionką, a także nowe obawy związane z pogodą sprawiają, że da się już dostrzec elementy kolejnego supercyklu na rynku surowców.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Równocześnie wiele krajów nadal zmaga się z pandemią, w szczególności w regionach półkuli północnej, w których obecnie panuje zima, a perspektywy poprawy – dzięki szczepionce lub z innych powodów – są niewielkie, dopóki w marcu i kwietniu nie nastąpi ocieplenie. Ponieważ hossa może zahamować do czasu, aż program szczepień nabierze tempa, rynkowi pozostaje nadzieja, że dalszy popyt na inwestycje okaże się wystarczająco silny, aby zapewnić rynkom wsparcie w nadchodzących miesiącach, kiedy negatywne skutki lockdownów i ograniczenia mobilności będą największe.

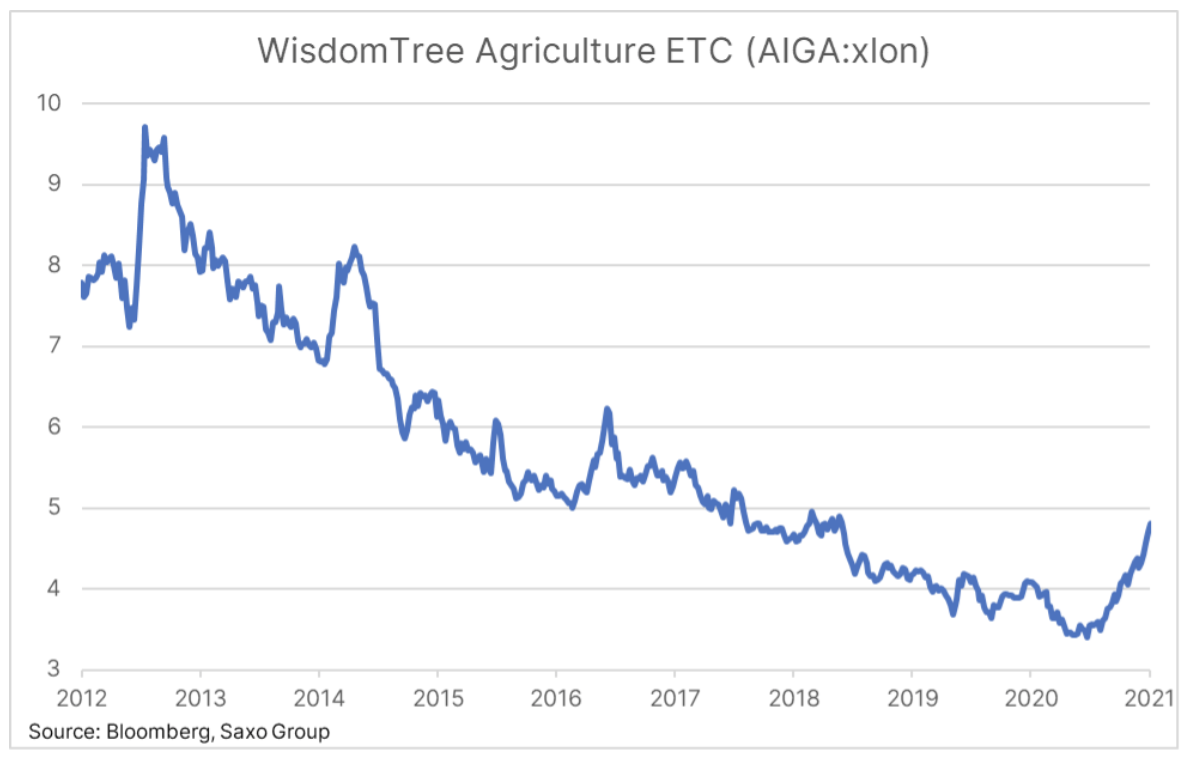

Mocny wzrost pod koniec ubiegłego roku spowodował, że indeks towarowy Bloomberg przełamał trend spadkowy z 2011 r.

W 2021 r. sektor surowców będzie wspierany przez szereg czynników. To m.in. słabszy dolar, rosnący popyt na zabezpieczenie przed inflacją, wzrost popytu na paliwo w miarę ożywienia światowej mobilności, a także zielona transformacja, zwiększająca popyt na kluczowe metale przemysłowe, od miedzi po srebro, oraz coraz większy popyt poza Chinami w związku ze zwiększaniem wydatków przez rządy, aby wesprzeć zatrudnienie. Pomimo perspektywy wzrostu rentowności obligacji amerykańskich metale szlachetne najprawdopodobniej nadal będą znajdować nabywców w reakcji na słabszego dolara i rosnące oczekiwania inflacyjne. Należy do tego dodać ryzyko wzrostu cen żywności, ponieważ pogoda staje się coraz bardziej zmienna – ważnym sygnałem był pod tym względem niedawny mocny wzrost cen kukurydzy i soi do poziomu siedmioletniego maksimum.

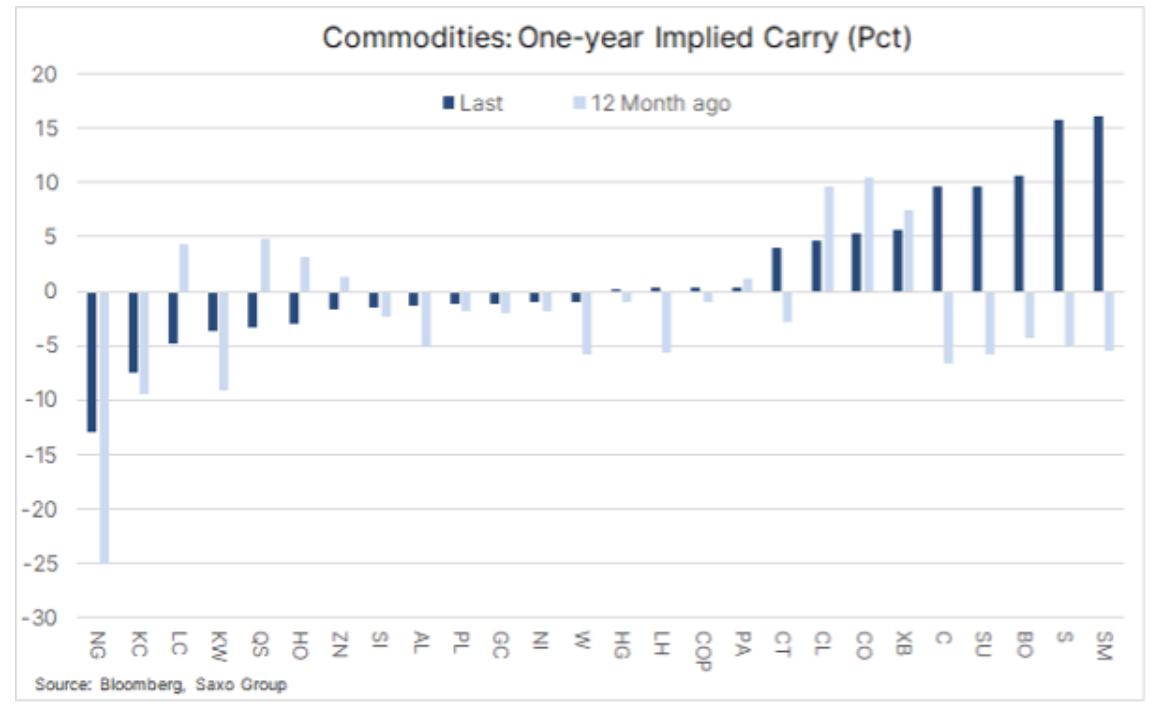

Jedną z największych przeszkód dla hossy na rynkach towarowych w ostatniej dekadzie była powszechna dostępność surowców. Nadpodaż w tym okresie, a w szczególności w ciągu ostatnich sześciu lat, spowodowała, że sektor surowców utrzymywał się w stanie contango, w którym cena natychmiastowa, ze względu na powszechną dostępność towarów, była niższa niż ceny wykonania.

Od 2014 r. do ostatniego kwartału zysk z rolowania portfela obejmującego kluczowe surowce, który niekiedy sięgał nawet 5% w ujęciu rocznym, był ujemny. Z perspektywy inwestycyjnej to utrudnienie, w połączeniu z ogólnie silnym dolarem i niską inflacją, negatywnie przełożyło się na atrakcyjność surowców.

Jednak w ostatnich miesiącach zysk z rolowania szeregu towarów gwałtownie poszedł w górę, dzięki czemu średnia dla 25 surowców (z wyłączeniem gazu ziemnego) osiągnęła 2%, co stanowi najwyższy poziom od siedmiu lat. Jak widać na wykresie poniżej, na prowadzenie pod tym względem wysunął się sektor rolny, w którym kluczowe uprawy mocno poszły w górę w reakcji na spadek produkcji w związku z pogodą i na wzrost popytu.

Wydaje się, że w 2021 r. nastąpi w tym sektorze przewidywany wzrost popytu i reflacja, w szczególności na rynkach, na których podaż może nie dorównać popytowi. To m.in. rynki miedzi, platyny, soi, a ostatecznie również i ropy naftowej.

Jak uzyskać kompleksową ekspozycję na surowce?

Z perspektywy inwestycyjnej ekspozycję na surowce można uzyskać za pośrednictwem ETF lub CFD podążających za głównymi indeksami.

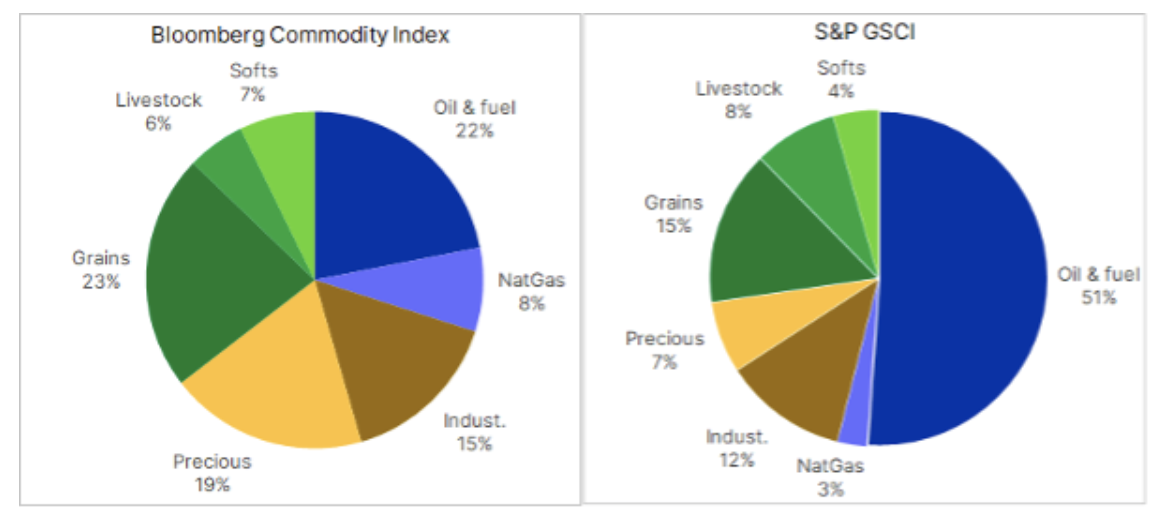

Na wykresie poniżej widzimy składy dwóch dużych indeksów towarowych monitorowanych przez wiele różnych funduszy giełdowych. S&P GSCI oraz indeks towarowy Bloomberg mają ekspozycję odpowiednio na 24 i 23 kontrakty terminowe w podziale na trzy główne sektory: energię, metale i rolnictwo.

Warto zauważyć, że inwestorzy preferujący sektor energetyczny powinni wybrać fundusze podążające za indeksem S&P GSCI, na którym sektor ten jest mocno reprezentowany (54%); przykładowe tickery to GSG:arcx czy GSP:arcx. Ogólne zabezpieczenie przed inflacją i dodatnie zyski z rolowania w sektorze rolnym można natomiast osiągnąć za pośrednictwem indeksu towarowego Bloomberg z uwagi na jego większą dywersyfikację i mniejszą ekspozycję na energię, w przypadku której zyski z utrzymywania pozycji są nadal niskie lub wręcz ujemne; przykładowe tickery to CMOD:xlon czy DJP:arcx.

Energia

W efekcie zdecydowanej hossy ropy naftowej zapoczątkowanej informacją na temat rozpoczęcia szczepień na początku listopada, cena ropy Brent powróciła powyżej 50 USD/b i o ile w bieżącym kwartale nie nastąpi kolejny mocny spadek globalnego popytu na paliwo, można przyjąć, że dalszy wzrost cen w kolejnych miesiącach tego roku ma już solidne podstawy. Było to wynikiem m.in. jednostronnej decyzji Arabii Saudyjskiej dotyczącej zmniejszenia produkcji w lutym i w marcu, aby wesprzeć rynek w potencjalnie trudnym okresie lockdownów i ograniczenia mobilności.

Wskaźniki fundamentalne wydają się solidne, a zarówno ropa Brent, jak i WTI, zaczynają wykazywać deport w miarę, jak OPEC+ utrzymuje dostawy na niskim poziomie do czasu, aż ograniczenia w przemieszczaniu się zostaną zniesione w skali światowej pod koniec tego roku. Zanim jednak zaczniemy się martwić o to, skąd wziąć kolejną baryłkę ropy, musi nastąpić redukcja światowych rezerw produkcyjnych – zarówno producentów z OPEC, jak i spoza OPEC – szacowanych na około 7,5 mln baryłek dziennie.

Ponieważ światowy popyt na ropę nadal plasuje się niemal o 6 mln baryłek dziennie poniżej poziomów sprzed pandemii, nie przewidujemy istotnego ryzyka wzrostu cen ropy do 2022, a może nawet do 2023 r., kiedy to dramatyczny spadek wydatków inwestycyjnych wśród największych globalnych producentów może zacząć przekładać się na możliwość wynajdywania nowych baryłek. Na tej podstawie przewidujemy, że cena ropy Brent w tym kwartale utrzyma się w stabilnym przedziale 50-55 USD do momentu, aż fundamenty okażą się na tyle mocne, aby wesprzeć ruch w kierunku 65 USD/b.

Metale szlachetne

Zarówno złoto, jak i srebro odnotowały mocny start w 2021 r., zanim rosnące rentowności obligacji amerykańskich i powiązany z tym mocniejszy dolar nie odebrały im nieco blasku. Mimo to podtrzymujemy konstruktywną prognozę dla tego sektora, ponieważ wyższe rentowności spowodowane są przede wszystkim korzystnym dla złota wzrostem oczekiwań inflacyjnych, przez co realne rentowności – kluczowy czynnik kształtujący ceny złota – na dobre utkwią w obszarze wartości ujemnych. W połączeniu z akomodacyjną polityką banków centralnych oraz kolejnym osłabieniem dolara linia najmniejszego oporu nadal prowadzi w górę. Ponadto nowa administracja Bidena najprawdopodobniej rozpocznie masowe wydatki, aby odbudować wyniszczoną przez pandemię gospodarkę.

Program szczepień niewątpliwie będzie tu pełnił rolę hamulca ze względu na perspektywy ożywienia gospodarczego, jednak ze względu na fakt, iż banki centralne sygnalizują utrzymanie niskich stóp, rośnie ryzyko błędu politycznego, co jeszcze bardziej napędza inflację.

Srebro powróciło do wartości długoterminowej względem złota z perspektywą dalszego wzrostu w zależności od popytu zarówno ze strony przemysłu, jak i inwestorów. Zielona transformacja może wszystkich zaskoczyć w kontekście popytu przemysłowego – przewiduje się, że rynek instalacji fotowoltaicznych będzie rosnąć w siłę, ponieważ wiele krajów zaczyna stawiać na energie odnawialne. W oparciu o naszą prognozę zakładającą, że złoto osiągnie cenę 2 200 USD/oz, wysoka beta srebra powinna przyczynić się do dalszej przewagi, a relacja złota do srebra w 2021 r. znajdzie się nieco powyżej 60, przez co cena srebra zbliży się do 35 USD/oz.

Rolnictwo

O ile dopisze pogoda, w 2021 r. sektor rolny powinien odnotować istotną reakcję ze strony rolników w postaci zwiększenia podaży po skokowym wzroście cen w ciągu ostatnich sześciu miesięcy. Podczas gdy producentom ropy i spółkom wydobywczym zwiększenie produkcji w odpowiedzi na wyższe ceny może zająć całe lata, farmerzy są w stanie reagować z sezonu na sezon.

Przeczytaj koniecznie: Rynek spożywczy – jak inwestować w żywność?

Biorąc pod uwagę, że na początku 2021 r. ceny kukurydzy i soi wzrosły do najwyższego poziomu od siedmiu lat, perspektywa istotnej reakcji – ponownie, o ile dopisze pogoda – ze strony rolników z segmentu kluczowych upraw może ograniczyć potencjał wzrostu w miarę zbliżania się do sezonu siewnego w Stanach Zjednoczonych. Jeżeli dodamy do tego fakt, iż spekulacyjne długie pozycje w kukurydzy i soi osiągnęły najwyższe poziomy od 2012 r., w nadchodzących miesiącach można się spodziewać wzrostu zmienności i ryzyka korekt. W ujęciu ogólnym przewidujemy jednak, że głównymi pozytywnymi czynnikami w sektorze rolnym będą nadal nieprzewidywalne warunki pogodowe, solidny popyt ze strony Chin oraz perspektywy osłabienia dolara.