Procent składany – ósmy cud świata

Procent składany to potężne narzędzie w rękach świadomego inwestora. Zrozumienie jego działania może być silną pomocą w osiągnięciu finansowej niezależności, co jest celem dla wielu inwestujących pasywnie. Jednak wielu traderów nie zdaje sobie z prawy jak istotny może być to wpływ na finalną wielkość zysków.

Bardzo popularną sentencją jest poniższy cytat:

„Procent składany to ósmy cud świata. Ci, którzy go rozumieją, zarabiają na nim. Ci, którzy nie rozumieją, muszą go zapłacić”.

Najprostszym zrozumieniem, jak wielka „magia” może kryć się za procentem składanym, jest wybór między dwoma rodzajami pensji jakie mogą otrzymać pracownicy:

- 50 000 zł za 30 dni.

- 300 zł za pierwszy dzień, w każdym następnym dniu o 10% więcej niż dnia poprzedniego.

- 15 groszy pierwszego dnia i w każdym następnym dniu o 50% więcej niż dnia poprzedniego.

- 1 grosz pierwszego dnia i w każdym następnym dniu dwukrotność kwoty z dnia poprzedniego.

Dla uproszczenia, każdy miesiąc ma 30 dni. Która pensja będzie najbardziej opłacalna?

- W przypadku pierwszej oferty pracownik na koniec każdego dnia otrzyma 1666,66 zł.

- W przypadku drugiego wynagrodzenia za pierwszy dzień pracownik dostanie 300 zł, za drugi dzień 330 zł. Dopiero na koniec 19 dnia otrzyma 1667,98 zł.

- Dla trzeciego wariantu, dniówka zbliżona do pierwszego wariantu występuje dopiero po 24 dni (1683,41 zł).

- Z kolei dla czwartego wariantu, w ciągu 17 pierwszych dni pracy, pracownik zarobi 1310,71 zł (średnio 77,1 zł dziennie). Jednak po 30 dniach najwięcej zarobiłby pracownik wybierający wariant czwarty. Przez 30 dni zarobiłby niespełna 11 mln zł (10,737 mln zł).

Kolejny pod względem dochodowości byłby wariant trzeci. W tym wypadku pracownik zarobi 57 525 zł. A więc czwarty wariant wynagrodzenia daje aż 186 razy większe zarobki. Mimo, że pierwszego dnia pensja w trzecim wariancie wyniosła 15 razy więcej (15 gr vs 1 gr).

Najmniejsze zarobki oferuje wariant 2, ponieważ w ciągu 30 dni pracownik zarobi 49 348 zł. Jest to kwota porównywalna z wariantem 1. Różnica wynosi 652 zł, mimo, że przez pierwsze 18 dni pracownik otrzymywał niższe wynagrodzenie.

Skąd takie szokujące wartości dla czwartego wariantu? Jest to sytuacja podwajania wartości inwestycji w perspektywie 30 okresów. Większość tego oszałamiającego wyniku tworzą cztery ostatnie dni, które wygenerowały 10 066 329,6 zł. Ostatniego dnia pracownik otrzymał tyle samo, co przez poprzednie 29 dni pracy.

Przeczytaj koniecznie: Czym jest inwestowanie pasywne? Wady i zalety [Poradnik]

Procent składany a długi termin

Właśnie dzięki magii procentu składanego „detale” mają duży wpływ na ostateczny wynik inwestycyjny. Wśród tych „detali” znajduje się początkowa kwota inwestycji, średnia stopa zwrotu z inwestycji oraz opodatkowanie.

Podatki a wynik z inwestycji

Zajmijmy się ostatnim przypadkiem, który bardzo rzadko jest poruszany w przypadku inwestowania długoterminowego oraz „pasywnego inwestowania”. Stopa opodatkowania może znacząco „zaburzyć” ostateczny wynik z zainwestowanego kapitału.

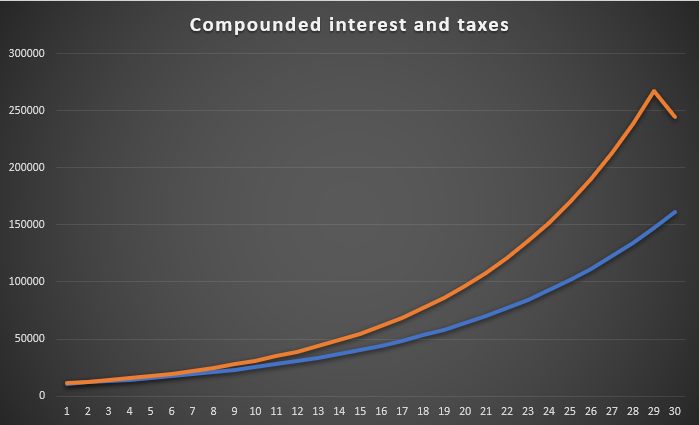

Na wykresie poniżej przedstawiono inwestycję 10 000 zł, która każdego roku daje 12% zwrotu z kapitału. Niebieska linia przedstawia kwotę inwestycji na koniec roku, jednak na koniec każdego roku inwestor płaci podatek od zysku kapitałowego (19%). Z kolei pomarańczowa linia przedstawia zysk z inwestycji wynoszący 12% rocznie, ale podatek od zysków kapitałowych płacony jest od całości zysków dopiero na koniec 30 roku. Płacąc podatek co roku, inwestor na koniec 30 roku zgromadził majątek na poziomie 161,65 tys. zł. Jednak, jeśli udałoby się odroczyć podatek, dopiero na moment wyjścia z inwestycji zgromadzona kwota wyniosłaby 244,58 tys. zł. Odroczenie podatku dawało ponad 50% więcej kapitału na zakończenie inwestycji.

Dzięki temu przykładowi widać, że jak najdłuższe odraczanie podatku jest w interesie inwestora. W jaki sposób można unikać opodatkowania? Najprostszym legalnym sposobem jest opóźnianie momentu „wyjścia” z inwestycji. Z tego powodu osoby stale zmieniające akcje oraz ETF-y w portfelu muszą osiągnąć wyższą stopę zwrotu z inwestycji niż osoba stosująca strategię buy&hold. Im wyższe opodatkowanie zysków kapitałowych tym większa wymagana stopa zwrotu jaką muszą osiągnąć aktywni inwestorzy.

Sprawdź: FINAX – Inwestuj, nie spekuluj, czyli jak inwestować pasywnie

Średnia stopa zwrotu z inwestycji

Nie jest zdziwieniem, że im wyższa stopa zwrotu, tym wyższa wartość aktywów na koniec okresu inwestycji. Jednak wielu inwestorów nie zdaje sobie sprawy, jak duża może być różnica w perspektywie 5, 10 czy 30 lat.

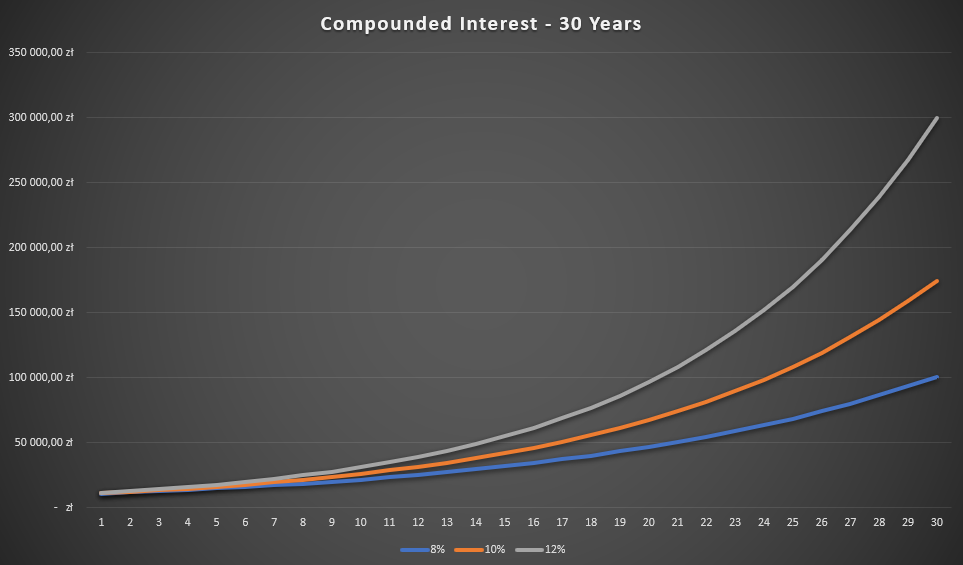

Na wykresie powyżej przedstawione zostały stopy zwrotu netto z inwestycji na poziomie 8%, 10% oraz 12% rocznie. W perspektywie 30 lat różnica jest oszałamiająca. Inwestycja 10 000 zł po 30 latach dała 100,6 tys. zł, przy inwestycji dającej stopę zwrotu na poziomie 8%. Z kolei jeśli ta sama kwota byłaby zainwestowana po stopie 12%, daje po 30 latach 299,6 tys. zł. Im dłuższy jest okres inwestycji, tym większa jest różnica między stopami zwrotu z inwestycji. Poniżej tabela podsumowująca wpływ czasu i stopy procentowej na wynik z inwestycji:

| CAGR% inwestycji | 8% | 12% |

| Początkowa kwota inwestycji | 10 000 zł | 10 000 zł |

| Wartość inwestycji po roku | 10 800 zł | 11 200 zł |

| Wartość inwestycji po 5 latach | 14 693 zł | 17 623 zł |

| Wartość inwestycji po 10 latach | 21 589 zł | 31 058 zł |

| Wartość inwestycji po 30 latach | 100 627 zł | 299 599 zł |

| Wartość inwestycji po 50 latach | 469 016 zł | 2 890 022 zł |

Źródło: opracowanie własne

Procent składany – inwestowanie regularne a jednorazowa wpłata

Kolejną kwestią jest wpływ strategii inwestycyjnej, którą stosuje inwestor na wynik z inwestycji. Mowa tutaj o regularnym wpłacaniu pewnej kwoty, albo wpłacenie całej kwoty od razu. Każda z tych strategii ma swoje wady i zalety, co zostanie pokazane na przykładach.

W czterech wariantach osiągnięto średni CAGR na poziomie 10%. Różne były natomiast „drogi”:

- „wariant gładkiej krzywej”, czyli każdego roku wzrost o 10% rocznie przez 10 lat.

- „spadek w pierwszym roku o 20%” i w ciągu 9 kolejnych lat wzrost o 13,9618% rocznie.

- „wzrost w pierwszym roku o 20%” i w ciągu 9 kolejnych lat wzrost o 8,9416% rocznie.

- „spadek w ciągu pierwszych 3 lat po 10%” i w kolejnych 7 latach wzrost o 19,8786% rocznie.

W przypadku inwestycji jednorazowej, na początku, inwestor osiąga stopę zwrotu wynoszącą 10% rocznie. Kwota inwestycji na koniec 10 roku wyniosła 25 937 zł.

W przypadku regularnego wpłacania 2000 zł na początku pierwszych 5 lat wartość kapitału w przypadku „gładkiego” wariantu wyniosła 21 631 zł. Różnica wyniosła aż 4306 zł. Wynikało to z tego, że wpłacany kapitał pracował przez krótszy czas, niż w przypadku jednorazowej wpłaty.

Drugi wariant był już korzystniejszy w przypadku wpłaty rozłożonej na transze. Zainwestowana kwota wygenerowała na koniec 10 roku inwestycji 26 735 zł. Różnica wyniosła 798 zł. W tym wypadku inwestor skorzystał ze spadków w pierwszym roku i szybszego wzrostu cen po pierwszym roku (13,9618%). Z nawiązką pokryło to wpływ krótszego okresu inwestycji przez kolejne transze inwestycji.

Trzeci wariant był najmniej korzystny dla inwestującego w transzach. W pierwszym roku nastąpił wzrost o 20%, a w kolejnych latach średnia stopa zwrotu spadła poniżej 9%. Jednocześnie kolejne transze „pracowały” przez mniejszy czas niż w przypadku pierwszej W efekcie kapitał na koniec 10 roku wyniósł 20 464 zł.

Z kolei czwarty wariant jest najbardziej korzystny dla inwestującego w transzach. Dzięki początkowym spadkom inwestor mógł inwestować znaczną kwotę po cenach niższych niż początkowe. Dodatkowo inwestor załapał się na silny ruch wzrostowy od 4 roku, kiedy rynek „dawał zarobić” niespełna 20% rocznie. W efekcie kapitał na koniec 10 roku wyniósł 31 680 zł.

Wyraźnie widać, że każdy ze sposobów inwestycji ma swoje wady i zalety w zależności od kształtowania się stóp zwrotu z inwestycji w poszczególnych latach. W okresach silnego rynku byka, albo niewielkich korekt najlepiej zainwestować kwotę jak najwcześniej. Z kolei w okresie długiej bessy (np. 3-letniej) lepiej radziła sobie strategia „transzowa”.

Podsumowanie

Procent składany jest największym sprzymierzeńcem inwestora. Bardzo często aspekt procentu składanego jest traktowany skrajnie. Z jednej strony przedstawiane są „tabelki” pokazujące, że nawet z 10 000 zł można stać się milionerem (wystarczy „tylko 50% rocznie). Z drugiej strony pojawia się argument, że „nikt nie żyje 200 lat”. Prawda zazwyczaj leży pośrodku. W budowaniu majątku liczy się zarówno poziom zainwestowanego kapitału (łatwiej „zrobić milion” z kwoty 300 000 zł niż 3 000), osiągnięta średnia stopa zwrotu jak i czas inwestycji (im dłużej trwa inwestycja tym mniejsza jest wymagana stopa zwrotu). Oczywiście nie należy zapomnieć o podatkach. Im dłużej uda się inwestorowi uniknąć podatku, tym wyższy zgromadzony kapitał na końcu inwestycji. Wynika to właśnie z efektu procentu składanego, który pozwala na „reinwestowanie” większego kapitału.