Jak inwestować, to tylko w Stanach. Fakty i mity nt. gospodarki USA

Każda branża charakteryzuje się pewnymi przekonaniami czy stereotypami z nią związanymi. Tendencja ta nie omija także inwestycji. Narosło wśród niej wiele mitów, a jeden, o którym chcę dzisiaj szerzej napisać dotyczy lokowania kapitału w USA. Jest bowiem przekonanie (z pewnością w dużej części zasadne), że amerykańska giełda da zawsze zarobić, nie ważne jak przewartościowana jest. Warto mieć na uwadze, że w każdym micie jest ziarno prawdy. W naszym przypadku może tych ziaren być zdecydowanie więcej i mogę pokusić się o stwierdzenie, że niekiedy są w 100% prawdziwe. W dzisiejszym tekście sprawdzimy, czy inwestowanie w USA jest już swego rodzaju przeżytkiem, czy może przyrośnięte do giełdy amerykańskiej mity są nimi faktycznie.

Klucz to interpretacja

Zacznijmy może od elementarnej rzeczy, czyli interpretacji danych. Tutaj zaczyna się cała przygoda ze wszystkimi gospodarczymi mitami, które kreują się często na interpretacji jednej publikacji wyrywając ją z kontekstu makroekonomicznego. Funkcjonujemy nadal w świecie modeli ekonomicznych, które wyznaczają pewne ramy “zdrowej” gospodarki. Mówiąc zdrowej mam na myśli stabilnej – gdzie wzrost gospodarczy jest umiarkowany, a bezrobocie i inflacja pozostają na niewielkim poziomie bez pików w górę lub w dół (które obserwowaliśmy choćby w marcu 2020 r. z wiadomych powodów).

Oczy zwrócone na zadłużenie

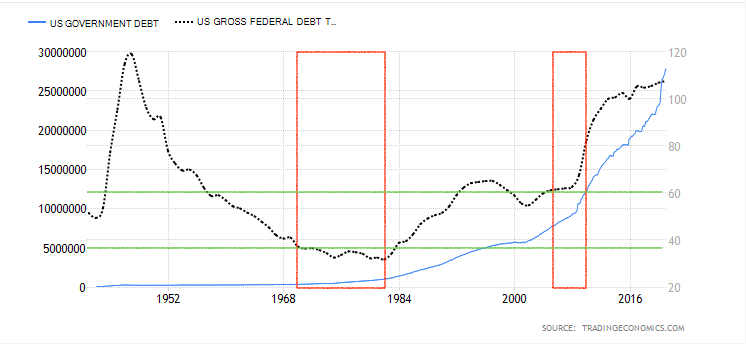

Zadłużenie Stanów Zjednoczonych z dnia na dzień można by powiedzieć, że przechodzi do historii. O jego astronomicznych poziomach możemy przeczytać na każdym portalu inwestycyjnym. Jakie ma przełożenie na rynki? Czy im silniej zadłużona gospodarka tym większe ryzyko recesji? Niekoniecznie. Musimy ponownie spojrzeć na całą tą sytuację w kontekście ekonomicznym i czysto rynkowym. Zerknijmy najpierw na zadłużenie w USA.

Na powyższym wykresie mamy dwie zmienne – niebieską, która przedstawia nominalne zadłużenie w Stanach Zjednoczonych (wartość długu publicznego wyrażoną w USD) i drugą zmienną – czarną, która prezentuje ten dług w porównaniu do PKB (wzrostu gospodarczego). Oznaczyłam też miejsca ostatnich większych recesji (czerwone prostokąty) oraz procentowe poziomy zadłużenia względem PKB (zielone, poziome linie). Czy występuje między nimi większa korelacja? Jak widać niekoniecznie. Ostatnia recesja, z jaką mieliśmy do czynienia w 2008 roku była “zadłużona” na 60% PKB, natomiast kryzysy z lat 70. i 80. oscylowały w granicach 30%-35% PKB. Jakie wnioski można z tego wyciągnąć? Przede wszystkim nie wyciągać pochopnych wniosków z wysokiego poziomu zadłużenia do PKB. Poziom 107,6% oznacza, iż zadłużenie przewyższa poziom wzrostu gospodarczego. Mówiąc o zadłużeniu trzeba powiedzieć wręcz koniecznie o czynniku, który ma na nie ogromny wpływ – stopie procentowej.

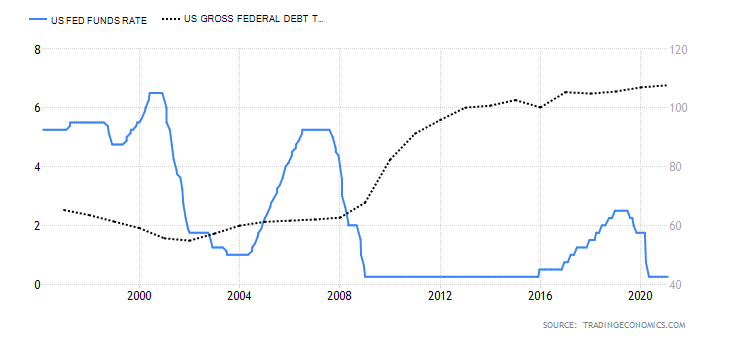

Niska stopa procentowa to tańsza obsługa długu. Trudno zatem się dziwić, że Stany Zjednoczone tak chętnie się zadłużały w ostatnich latach. Co więcej, obecnie również mamy do czynienia z wręcz zerowym poziomem stóp procentowych. Dzięki niskim rentownościom na bezpiecznych aktywach, kapitał płynie do bardziej ryzykownych aktywów, jakimi są akcje. Mamy zatem piękną hossę na indeksach, jaką obserwujemy obecnie. Czy zatem wysoki poziom zadłużenia może świadczyć o wręcz konieczności recesji? Niekoniecznie. Warto przyjrzeć się tutaj strukturze tego długu oraz pieniądzom, jakie kreują inflację na ryzykownych aktywach. Czy warto zatem dopatrywać się jakichś prawidłowości w amerykańskim zadłużeniu publicznym? W szerokim kontekście ekonomicznym owszem. Jednak poza tym, zadłużenie USA pod przysłowiowy korek (mówimy o nominalnym wzroście) o niczym jeszcze nie świadczy.

Rynek rośnie już za długo

O przewartościowaniu szczególnie dużo zaczyna się mówić, gdy indeksy wybijają historyczne szczyty. Rosną za często, za szybko, zbyt intensywnie… i nie ma też w tym żadnego zdziwienia. Wybijanie przez koszyki akcji nowych poziomów wcale nie jest oznaką do recesji. Oczywiście zwiększa się ryzyko korekty (część rynku będzie chciała zrealizować zyski), co w krótkim terminie może doprowadzić do małej przeceny, nie mniej jednak biorąc pod uwagę długoterminowy horyzont nadal będą zyskiwały. Dlaczego? Przede wszystkim mamy niskie stopy procentowe, w związku z czym zwrot % z akcji jest zdecydowanie lepszy niż trzymanie środków na lokatach czy obligacjach. Po drugie solidne pakiety fiskalne, które cały czas dorzucają pieniądza na rynek. Czynników jest jeszcze zdecydowanie więcej, wśród nich także samo zainteresowanie się giełdą. W związku z tym gdzie wypatrywać pierwszych oznak recesji?

Akcje i obligacje

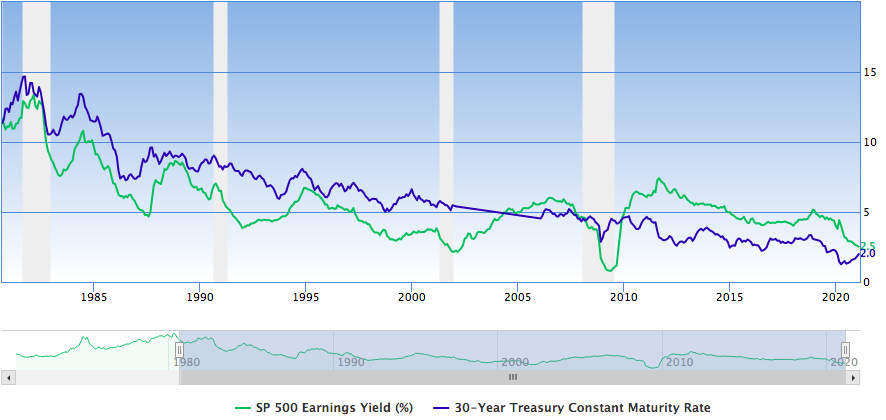

Jeszcze do niedawna dobrym wyznacznikiem recesji było przecięcie się rentowności amerykańskiego indeksu i zwrotu z 30-letnich obligacji rządowych. Dlaczego? Wiąże się to z przepływem kapitału z ryzykownych do bezpiecznych aktywów i awersji do ryzyka. Oczywiście odwrotna sytuacja ma miejsce, gdy mówimy o początku fazy ożywienia gospodarczego.

Spójrzmy zatem na rok 2008 oraz okresy bliższe 2010 r. Są to dwie wyżej opisane sytuacje, gdzie rentowność inwestowania w akcje zalała i przeszła na korzyść obligacji i odwrotnie. Można by powiedzieć, że ponownie zbliżamy się do obecnego poziomu. Powinno to budzić jednak pewną ostrożność. Akcje generują nadal lepszą rentowność od obligacji, co nie zmienia faktu, iż obserwujemy w obecnym czasie spowolnienie między obydwoma czynnikami. Ile ono potrwa? Równie dobrze miesiąc, a może i kolejnych pięć lat. Tego nie staram się przewidzieć. Sugestie płynące z porównywania rentowności inwestowania w akcje i obligacje mają dopiero wtedy sens, gdy procesy te zachodzą impulsywnie (np. marzec 2020r.). Obecnie jednak możemy wyłącznie wyciągnąć ogólny wniosek, że następuje proces lekkiego ostudzenia (rentowność inwestowania w akcje zmalała), co nie oznacza, że nowy dodruk nie wprowadzi w rynek papierów wartościowych przedsiębiorstw większego odbicia. Co więcej, utrzymanie się tych wskaźników na obecnych poziomach, z lekkimi korektami w górę lub w dół może równie dobrze trwać kolejne kilka lat. Czy można zatem mówić, że rynek amerykański jest przewartościowany? Mówić można, jednak jakie ma to pokrycie w rzeczywistości? Sama cena akcji na rynku jest wynikiem kilku składowych. Część inwestorów wycenia je fundamentalnie, część technicznie, a jeszcze kolejny odłam kupuje je ze względu na rekomendacje. Olbrzymia część rynku to fundusze inwestycyjne, które nawet jak się dzieje źle na rynku muszą (w myśl strategii ze swoich prospektów) utrzymywać ekspozycję na akcje w swoim portfelu.

Ciężko zatem uwierzyć w mit o przewartościowanej gospodarce w USA, który jest wysuwany wyłącznie na bazie obserwacji ceny indeksów i poszczególnych akcji. Są one nadal ciekawą alternatywą (i być może jedną z jedynych) dla różnej maści inwestorów (w tym momencie głównie indywidualnych). Z resztą kapitalizacja całej amerykańskiej giełdy jest praktycznie 50% wyższa od PKB. Oczywiście, żeby ocenić faktyczne przewartościowanie musielibyśmy wziąć korektę na dochody generowane poza USA.

To jaka jest ta gospodarka?

Patrząc przez pryzmat wyłącznie indeksów amerykańskich można mówić, że znajdują się na “zbyt wysokich” poziomach. Nie mniej jednak mija się to stwierdzenie mocno z prawdą. O ile w wybranych sektorach można mówić czy dywagować na temat ich zbliżającej się przeceny, tak patrząc na szeroki rynek wydaje się on “zdrowo” reagować na dostarczane mu czynniki. Jakie zagrożenia muszą wystąpić by to się zmieniło? Przede wszystkim może nie skrajnie odwrotne, ale przynajmniej ograniczone czynniki obecnego wzrostu. Może to być:

- zwiększenie stóp procentowych

- znaczne zmniejszenie dodruku gotówki

Są to dwa najprostsze i zarazem najbardziej skuteczne czynniki, które mogą wysysać kapitał z rynku akcyjnego. Pozostawiając jednak te dywagacje na boku, powinniśmy zadać sobie pytanie, po co miałby to ktokolwiek robić? Obecne działania Rezerwy Federalnej nadal wskazują na odwrotną tendencję i zmierzają do utrzymania wyższej inflacji i niskich stóp procentowych, które pozytywnie wpływają na bieżącą obsługę długu. Istnieje oczywiście jeszcze cała masa parametrów ekonomicznych, których tutaj nie wzięliśmy pod uwagę (produkcja przemysłowa, zamówień itd).

Podsumowanie

Gospodarka w USA mimo że, jest solidnie zadłużona nadal pozostaje łakomym kąskiem dla inwestorów (szczególnie długoterminowych). Patrząc przez pryzmat poprzednich recesji oraz na obecną sytuację gospodarstw domowych oraz ich zadłużenia, recesja nawet, jeżeli miałaby nadejść nie będzie tak solidna jak poprzednia, a “wciąganie” przeceny, jaka by nastąpiła zajęłoby zdecydowanie mniej czasu niż w 2008 r. Na rynki musi napłynąć dodatkowy czynnik, który faktycznie istotnie zmieniły otoczenie makroekonomiczne. Wyciąganie wniosków na temat stanu gospodarki w USA wyłącznie na podstawie wyrwanych z kontekstu wskaźników w swej istocie jest pozbawione większego sensu. Krótkoterminowo mogą faktycznie nastąpić nawet kilkuprocentowe korekty, ale będą one bardziej wynikiem realizacji zysków oraz niepewności związanych z obecną sytuacją pandemiczną niż początkiem niespotykanej dotąd recesji.