Geneza kultowych trade’ów – Warren Buffett kupuje Apple

Inwestorzy lubią być oryginalni. Powoduje to, że wielu uczestników rynku wysila się, aby “myśleć inaczej niż większość”. Takie przekonanie zachęca do większej aktywności na rynku oraz tworzeniu wysublimowanych strategii inwestycyjnych. Dotyczy to zarówno inwestujących w oparciu o analizę techniczną, jak i poszukujących na rynku niedoszacowanych spółek. Wielu inwestujących w wartość stara się znaleźć “następnego Amazona”. Powoduje to, że kupują akcje perspektywicznych spółek ale z niskimi przewagami nad konkurencją. W efekcie często młode firmy nie realizują pokładanych w nich nadziei, co powoduje spadek wyceny spółki. Inny typ “oryginalnych fundamentalistów” stara się kupić bardzo tanie, ale przeciętne lub nawet słabe przedsiębiorstwa. Czasami jednak okazje rynkowe są na wyciągnięcie ręki. Jednym z takich przykładów jest nabycie akcji Apple przez Warrena Buffetta w 2016 roku. Wyrocznia z Omaha po raz kolejny dowiodła swojej elastyczności, mimo sędziwego wieku. Apple w latach osiemdziesiątych i na początku dziewięćdziesiątych była typową spółką technologiczną. Warren Buffett trzymał się od niej z daleka. Powodem jego niechęci do zainwestowania w Apple była właściwa ocena swoich słabych stron przez Warrena. Buffett unika po prostu inwestowania w spółki, których biznesów lub produktów nie rozumie. Ten wybitny inwestor nie znał i nadal nie zna na technologii. W latach 80-tych i 90-tych komputery osobiste były dosyć nowym produktem. Jednocześnie postęp technologiczny był tak szybki, że Buffett obawiał, że nie wytypuje zwycięzcy tego wyścigu. Jednak to, że jakaś spółka nie nadawała się do inwestycji w latach 90-tych, nie oznaczało, że Warren zapomniał o niej. Kiedy otoczenie rynkowe zmieniło się na korzyść Berkshire Hathaway, postanowił zainwestować w tą spółkę. W dzisiejszym artykule prześledzimy inwestycję w jedną z największych firm branży technologicznej – Apple.

Czym jest Apple

Apple na przestrzeni wielu lat wyznaczało trendy na rynku smartfonów, komputerów osobistych czy innych akcesoriów elektronicznych. Dzięki temu spółka pozyskało wierną klientelę, którą mogła monetyzować. Monetyzacja odbywała się na wiele sposobów. Do najważniejszych należało:

- debiuty nowych flagowych produktów,

- rozwój Apple Store,

- wprowadzanie nowych usług: Apple Music, Apple TV,

- nowe produkty: np. Apple Watch.

Oprócz tego Apple rozwijało sprzedaż zagraniczną, co pozwalało na zwiększenie bazy klientów. Im większa baza klientów, tym pojawiał się większy efekt platformowy. Duża liczba bogatych klientów zachęcała reklamodawców czy deweloperów gier do współpracy z Apple. Warto wspomnieć, że w przeciwieństwie do wielu producentów smartfonów, system operacyjnym to nie Android. W efekcie smartfony są bardziej unikalne na rynku. Przez wiele lat produkty spółki były uznawane za jedne z najlepszych w swojej klasie. Dzięki temu Apple było w stanie pozycjonować się w kategorii sprzętu premium. Jednak obraz spółki nie był tak kolorowy w 2016 roku. Apple wyrosła silna konkurencja w postaci Samsunga, którego sztandarowe produkty były sprzedawane jako alternatywa do flagowców Apple. Jednocześnie Samsung sprzedawał także więcej budżetowych telefonów, dzięki czemu stał się liderem na rynku. W I Q 2016 roku według IDC udział Samsunga przekraczał 24%, natomiast Apple znalazło się na 2 miejscu z 15% udziałem na rynku. Oprócz Samsunga coraz ostrzej zaczęła działać chińska konkurencja. Coraz większe udziały rynkowe zaczęło zdobywać Huawei, Oppo i Xiaomi. Jednocześnie koncentracja Apple na rozwoju na rynku chińskim nie podobała się niektórym legendom inwestycyjnym.

Jednym z negatywnie nastawionych do amerykańskiej spółki był Carl Icahn, który w kwietniu 2016 roku ogłosił, że sprzedał wszystkie udziały w Apple. Icahn sprzedał swój pakiet akcji i zarobił na nim 2 mld$. Sam nadal uważał, że akcje Apple są tanie, ale sam ma obiekcje do spółki. Carl Icahn obawiał się, że rząd chiński może zacząć utrudniać sprzedaż produktów z jabłkiem na tym rynku. W przypadku zmaterializowania się takiego scenariusza wzrost sprzedaży na pewno by zwolnił. Taka sytuacja doprowadziłaby do korekty prognoz w dół i niższej wyceny przedsiębiorstwa. Oczywiście na razie chińscy konkurenci pozostawali daleko w tyle i średnia cena sprzedawanych przez nich produktów była 3-4 krotnie niższa w porównaniu do Apple. Jednak taka sytuacja była przejściowa i należało spodziewać się, że tacy producenci jak Oppo, Huawei czy Xiaomi podniosą jakość swoich produktów. To by zmniejszyło przewagę Apple nad chińską konkurencją. Jednak nadal Apple posiadało jeden z najważniejszych brandów konsumenckich na świecie, lojalnych klientów, może gotówki oraz bardzo dobrych pracowników. W maju 2016 roku pojawiła się informacja, że Warren Buffett nabył akcje Apple o wartości 1 mld$. Cofnijmy do tego okresu aby spojrzeć co Wyrocznia z Omaha widziała w tym czasie w tej spółce.

Apple w maju 2016 roku

Z racji na nieco inną sprawozdawczość (rok obrotowy) w ocenie spółki przyjrzymy się raportowi za I Q 2016 (publikacja w styczniu 2016) oraz za II Q 2016 (publikacja w kwietniu 2016). Wyniki nie były najlepsze. Na samym początku warto zobaczyć jak kształtowała się sprzedaż w I Q 2016 roku.

I Q 2016

W I Q 2016 roku spółka zaraportowała wzrost przychodów rok do roku o 1,7% (74,87 mld$ vs 74,60 mld$). W kategorii produktowej widać było, że sprzedaż smartfonów (główne źródło przychodów) nie wzrosła zbyt mocno (+0,9% r/r). Słabo radziła sobie także sprzedaż Mac-ów (-2,9% r/r) oraz kurcząca się sprzedaż iPadów (-21,1% r/r). Wyniki nieco poprawiła dynamicznie rozwijający segment “Usługi”, którego sprzedaż wzrosła w ciągu roku o 26,2%. Bardzo dobrze wyglądała także sprzedaż pozostałych produktów (Apple TV, Apple Watch, Beats itp.). Sprzedaż tej kategorii segmentowej poprawiła się o aż 61,8% r/r.

| Segmenty | I Q 2016 | IV Q 2015 | I Q 2015 |

| iPhone | 51635 | 32209 | 51182 |

| iPad | 7084 | 4276 | 8985 |

| Mac | 6746 | 6882 | 6944 |

| Sevices | 6056 | 5086 | 4799 |

| Other Products | 4351 | 3048 | 2689 |

Źródło: opracowanie własne

Powodem słabej sprzedaży iPhone’ów był problem wolumenowy i brak wzrostu średniej wartości sprzedaży jednego smartfona. W I Q 2016 roku średnia wartość sprzedaży jednego iPhona wynosiła 690,5$ i była o 0,5% wyższa niż przed rokiem. Znacznie lepiej wyglądało to w przypadku iPad-ów gdzie średnia wartość jednej sztuki wzrosła w ciągu roku o 4,7% do 439,4$.

Pod względem nominalnym zysk operacyjny spadła o 75 mln$ do 24 171 mln$. Powodem spadku zysku operacyjnego były wyższe wydatki na badania i rozwój, które wzrosły rok do roku o około 509 mln$ oraz wzrost o 248 mln$ kosztów S,G&A (selling, general and administrative). Zyski z działalności finansowej oraz lepszy wynik na sprzedaży spowodował, że wynik netto był wyższy o 337 mln$ (+1,9% r/r). Jednocześnie spółka nadal przeprowadzała skup akcji własnych aby poprawić wzrost wskaźnika zysku na akcję (EPS). Zysk na akcję (po rozwodnieniu) wzrósł w ciągu roku z 3,06$ do 3,28$. Oznaczało to, że EPS poprawił się o 7,2%.

Sytuacja płynnościowa spółki była w tym czasie bardzo dobra. Apple posiadało 16,7 mld$ gotówki i jej ekwiwalentów. Oprócz tego spółka posiadała 199 mld$ w papierach wartościowych (krótko i długoterminowych). W tym samym czasie Apple posiadało nieco około 63 mld$ długu odsetkowego. Firma w I Q 2016 roku wygenerowała 27,5 mld$ przepływów operacyjnych oraz skupiła akcje o wartości 6,86 mld$. Dodatkowo Apple wypłaciło akcjonariuszom 2,9 mld$ dywidendy.

II Q 2016

W II Q 2016 roku spółka zaraportowała spadek przychodów o 12,8%r/r (50,56 mld$ vs 58,01 mld$). W kategorii produktowej widać było, że sprzedaż smartfonów skurczyła się o 18,4%. Spadła również sprzedaż iPad-ów (-18,7%) oraz Mac (-9,0% r/r). Podobnie jak w I Q 2016, również w II Q 2016 nastąpił wzrost sprzedaży w segmencie usług (+19,9% r/r) oraz pozostałych produktach (+29,6% r/r).

| Segmenty | II Q 2016 | I Q 2016 | II Q 2015 |

| iPhone | 32857 | 51635 | 40282 |

| iPad | 4413 | 7084 | 5428 |

| Mac | 5107 | 6746 | 5615 |

| Sevices | 5991 | 6056 | 4996 |

| Other Products | 2189 | 4351 | 1689 |

Źródło: opracowanie własne

Powodem słabej sprzedaży iPhone’ów był problem wolumenowy i spadek średniej wartości sprzedaży jednego smartfona. W II Q 2016 roku średnia wartość sprzedaży jednego iPhona wynosiła 641,8$ i była o 2,5% niższa niż przed rokiem. Znacznie lepiej wyglądało to w przypadku Mac-ów gdzie średnia wartość jednej sztuki wzrosła w ciągu roku o 2,9% do 1265,99$.

Mimo spadającej sprzedaży wydatki na badania i rozwój wzrosły r/r z poziomu 1,92 mld$ do 2,51 mld$. Koszty S,G&A (selling, general and administrative) pozostały na podobnym poziomie co rok wcześniej. Spadek przychodów w połączeniu ze wzrostem kosztów operacyjnych spowodowało spadek zysku operacyjnego z poziomu 18,28 mld$ do 12,99 mld$. Zysk netto na akcję (rozwodniony) spadł w ciągu roku z poziomu 2,33$ do 1,90$.

Spółka mimo gorszych wyników nadal znajdowała się w doskonałej sytuacji płynnościowej. Poziom gotówki i jej ekwiwalentów wzrósł w ciągu kwartału o 4,8 mld$ do poziomu 21,5 mld$. Oprócz tego spółka posiadała 211 mld$ w papierach wartościowych (krótko i długoterminowych). Podniósł się także poziom długu odsetkowego do 78 mld$ (+15 mld$ k/k). Spółka po raz kolejny skupiła akcje za około 6,7 mld$ oraz wypłaciła około 2,9 mld$ dywidendy.

Tim Cook (CEO) wspomniał na konferencji wynikowej, że zamierza przeznaczyć w najbliższym czasie 50 mld$ na skup akcji i wypłatę dywidendy. Rada nadzorcza zaakceptowała podniesienie planu skupu akcji z 140 mld$ do 175 mld$.

Aby oddać pełny obraz sytuacji przedstawmy historyczne wyniki spółki za ostatnie 4 lata poprzedzające rok obrotowy 2016.

| mln$ | 2012 FY | 2013 FY | 2014 FY | 2015 FY |

| Przychody | 156 508 | 170 910 | 182 795 | 233 715 |

| zysk netto | 41 733 | 37 037 | 39 510 | 53 394 |

| OCF | 50 856 | 53 666 | 59 713 | 81 266 |

| CAPEX | 8 295 | 8 165 | 9 571 | 11 247 |

| FCF | 42 561 | 45 501 | 50 142 | 70 019 |

| Dywidenda | 2 488 | 10 564 | 11 126 | 11 561 |

| Skup akcji | 1 226 | 23 942 | 46 158 | 36 752 |

Źródło: opracowanie własne

Jak widać spółka była hojna dla akcjonariuszy i w latach 2012-2015 (lata obrotowe) zwróciła swoim akcjonariuszom 108 078 mln$ w formie skupu akcji oraz 35 739 mln$ w formie dywidendy. Biorąc pod uwagę poziom płynnych aktywów, niewielkie zadłużenie oraz wysokie przepływy operacyjne można było się spodziewać, że w kolejnych latach skupy akcji i polityka dywidendowa będą kontynuowane.

Słabsze wyniki w pierwszych dwóch kwartałach powodowały, że inwestorzy zaczęli obawiać się o długoterminowe perspektywy spółki. Jednak tak naprawdę nawet jeśli firmie nie udałoby się zwiększać sprzedaży, nadal byłaby w stanie generować bardzo dużo gotówki i oddawać ją akcjonariuszom. Rynek wyceniał spółkę bardzo atrakcyjnie. Między majem 2015 a majem 2016 kurs akcji Apple spadł o ponad 30%. Na początku maja 2016 roku kapitalizacja spółki wynosiła około 500 mld$.

Jeśli spółka byłaby w stanie generować wolne przepływy pieniężne (FCF) na poziomie 40 mld$ (znacznie słabiej niż w badanym okresie) dawałoby to FCF yield (FCF podzielony przez kapitalizację) na poziomie 8%. Jednak wielu inwestorów zbyt pesymistycznie podchodziło do perspektyw spółki, obawiając się, że konkurencja zacznie podkopie przewagę konkurencyjną Apple. Warren Buffett był innego zdania.

PRZECZYTAJ: Dlaczego Warren Buffett kupił akcje Chevron i jak na tym wyszedł?

Warren Buffett rozpoczyna zakupy

“Promocję” na akcjach Apple zauważył Warren Buffett, który rozpoczął powolny skup akcji. Była to klasyczne wykorzystanie jego słynnego motto:

„bądź chciwy gdy inni się boją (…)”.

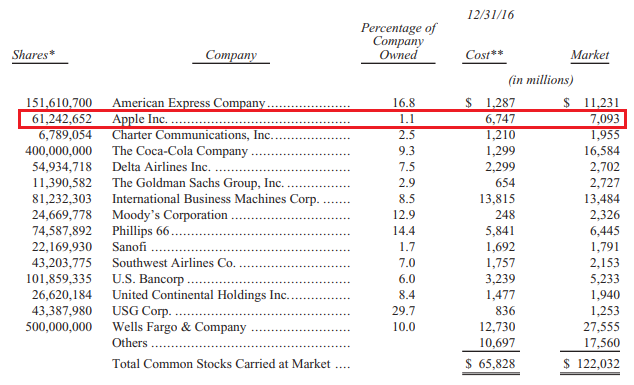

Za pomocą swojego wehikułu inwestycyjnego, zaczął wydawać zgromadzoną w Berkshire Hathaway gotówkę. W raporcie za 2016 rok Apple po raz pierwszy pojawia się w pozycji inwestycje:

Według sprawozdania za rok 2020 Buffett zakupił około 61,1 mln akcji. Średnia cena zakupu wynosiła 110,7$ (przed splitem). Była to atrakcyjna cena, ale nieco wyższa niż rynkowy dołek. Po raz kolejny okazało się, że w przypadku inwestowania fundamentalnego nie trzeba koniecznie trafić w dołek rynkowy aby wygenerować bardzo wysoką stopę zwrotu. Jednak Buffett w następnych latach nie stracił apetytu na akcje Apple. W 2020 roku nastąpił split akcji (4:1), z tego powodu znacznie wzrosła liczba akcji posiadanych przez Berkshire Hathaway. Widać to po poniższej tabeli:

| Apple | liczba akcji | wartość | zmiana akcji q/q |

| 2016 | 61 242 652 | 7 093 mln$ | +61 242 652 |

| 2017 | 166 713 209 | 28 213 mln$ | +105 470 557 |

| 2018 | 255 300 329 | 40 271 mln$ | +88 587 120 |

| 2019 | 250 866 566 | 73 667 mln$ | -4 433 763 |

| 2020 | 907 559 761 | 120 424 mln$ | -23 976 626* |

| 2021 | 907 559 761 | 161 155 mln$ | 0 |

| I Q 2022 | 911 347 617 | 159 130 mln$ | +3 787 856 |

*split 4:1 wyliczone w następujący sposób: liczba akcji w 2019 – ((liczba akcji w 2020)/4) / Źródło: opracowanie własne na podstawie raportów 13F oraz raportów rocznych

Jak widać, Wyrocznia z Omaha największe zakupy poczyniła między 2016 a 2018 rokiem. Od tego momentu nastąpiło powolne redukowanie pozycji. Największa sprzedaż akcji nastąpiła w III i IV Q 2020 roku. Na koniec 2021 roku Berkshire Hathaway posiadał akcje Apple o wartości 161 155 mln$. Jednak koszty zakupu akcji wyniosły 31 089 mld$. Oznacza to, że zysk z transakcji (bez dywidend i wcześniejszych sprzedaży akcji Apple) wyniosły ponad 400%. Jak widać warto być długoterminowym inwestorem, jeśli wybierze się właściwą spółkę. Warto wspomnieć, że według danych za IV Q 2021 roku Apple to największa pozycja giełdowa w portfelu Berkshire Hathaway o ponad 3 razy większa niż drugi w tym zestawieniu Bank of America (45 952 mln$).

Jak wyglądała sytuacja Apple od 2016 roku?

Obawy o “początkach końca” Apple jakie miały miejsce na początku 2016 roku były mocno przesadzone. Przez kolejne lata spółka potrafiła generować wysokie zyski netto oraz duże przepływy operacyjne. Niewielkie CAPEX-y wynikają z outsourcingu produkcji gdzie prym wiodą azjatyckie fabryki. Spółka dosłownie “topiła się” w gotówce. W efekcie rozpoczęły duże skupy akcji, które w latach 2016 – 2021 wyniosły aż 379 564 mln$. Dla porównania w momencie zakupu akcji przez Buffetta kapitalizacja spółki wynosiła około 500 mld$. Oprócz skupów akcji Apple kontynuowała politykę dywidendową. W badanym okresie firma zwróciła akcjonariuszom 81 298 mln$. Warto zwrócić uwagę, że payout ratio (stosunek wypłaconej dywidendy do zysku netto) spadał w badanym okresie z 26,59% w 2016 do 15,27% w 2021 roku. Oznacza to, że wypłata dywidendy nie jest zagrożona w kolejnych latach. Jest to bardzo ważne dla inwestorów dywidendowych, szukających stabilnych przedsiębiorstw, które są w stanie zwiększać poziom wypłacanej dywidendy na akcję.

| mln$ | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| przychody | 215 639 | 229 234 | 265 595 | 260 174 | 274 515 | 365 817 |

| zysk netto | 45 687 | 48 351 | 59 531 | 55 256 | 57 411 | 94 680 |

| OCF | 66 231 | 64 225 | 77 434 | 69 391 | 80 674 | 104 038 |

| CAPEX | 12 734 | 12 451 | 13 313 | 10 495 | 7 309 | 11 085 |

| FCF | 53 497 | 51 774 | 64 121 | 58 896 | 73 365 | 92 953 |

| Dywidenda | 12 150 | 12 769 | 13 712 | 14 119 | 14 081 | 14 467 |

| Skup akcji | 31 292 | 34 774 | 75 265 | 69 714 | 75 992 | 92 527 |

Źródło: opracowanie własne

Mimo hojnej polityki dywidendowej oraz ogromnym skupom akcji, Apple utrzymało bardzo dobrą sytuację płynnościową. W badanym okresie dług netto wzrósł z poziomu 66,5 mld$ do około 90 mld$. Należy jednak pamiętać, że Apple posiada 155 mld$ w papierach wartościowych i innych inwestycjach krótko oraz długoterminowych. Tak więc nadal spółka posiada potencjał do kontynuowania polityki dywidendowej oraz skupów akcji. W utrzymaniu dobrej kondycji finansowej spółki pomaga dobra polityka zarządzania kapitałem. Apple może pochwalić się wskaźnikiem rentowności kapitału stałego (ROCE) na poziomie ponad 30%.

| mln$ | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| zadłużenie odsetkowe krt. | 11 605 | 18 473 | 20 748 | 16 240 | 13 769 | 15 613 |

| zadłużenie odsetkowe dłg.. | 75 427 | 97 207 | 93 735 | 91 807 | 98 667 | 109 106 |

| gotówka | 20 484 | 20 289 | 25 913 | 48 844 | 38 016 | 34 940 |

| dług netto | 66 548 | 95 391 | 88 570 | 59 203 | 74 420 | 89 779 |

Źródło: opracowanie własne

Podsumowanie

Warren Buffett transakcją na akcjach Apple udowodnił po raz kolejny, że jest jednym z najlepszych inwestorów wszechczasów. Co ciekawe, trzycyfrową stopę zwrotu osiągnął nie poprzez inwestycję w małą spółkę technologiczną, ale dzięki inwestycji w stabilną firmę, o świetnych produktach oraz wiernych konsumentach.