Bańki spekulacyjne nie są złe. Czego możemy się dzięki nim nauczyć?

Bańka spekulacyjna – słowo wywołujące ekscytację inwestorów, jeżące włosy na głowie ekonomistom i przyciągające wzrok Kowalskich do clickbaitowych nagłówków portali finansowych. Kojarzy nam się głównie negatywnie, rysując w głowie obraz kryzysu, bankructw całych rzesz drobnych ciułaczy i znanych jednostek świata finansów. Bańki spekulacyjne to “coś”, co przez lata korzystało na rozgrzanej gospodarce, druku gotówki i obfitych portfelach, windując notowania do astronomicznych poziomów, które nie miały odzwierciedlenia (przynajmniej z pozoru) w fundamentalnych przesłankach. Ekonomiści dopatrują się w nich irracjonalności zachowań, różnego rodzaju “asymetrii” informacji, która sprzyja popełnianiu inwestycyjnych błędów i niepoprawnej ocenie sytuacji oraz zwykłego szaleństwa tłumów ulegających modzie.

Historia zasypuje nas całym ogromem przykładów spektakularnych baniek spekulacyjnych, pokazując, że ich przebieg zawsze jest do siebie zbliżony. Większość społeczeństwa ulega czarowi giełdowych wzrostów, niedługo po tym otrzymując kubeł zimnej wody w postaci ogromnej przeceny. Jedni tracą, inni zyskują. Ten schemat można wpisać w każdy bąbel, który powstał na rynku. Jednak czy bańki spekulacyjne to jedynie napompowane “twory” giełdowe? Czy stoi za nimi prawdziwa wartość? Czy bąble na giełdzie wyznaczają przyszłościowe kierunki inwestycyjne, czy może są wyłącznie narzędziem destrukcji rynku?

Bańka ≠ strata

Zanim przejdę do samego potencjału, który drzemie w bańkach spekulacyjnych, pragnę nakreślić nieco wstępu do ich behawioralnego kontekstu. Nie skupiając się na akademickich twierdzeniach, godne uwagi jest to, że ludzie dostrzegają problem bąbli spekulacyjnych w momencie, gdy coś w związku z nim stracą – majątek, oszczędności czy pracę. Winą można wówczas obarczyć banki, spekulantów, fundusze inwestycyjne, niewidzialną rękę rynku, bankierów itd. Ciężko jest zatem mówić o bańkach w sposób pozytywny. Mało jednak kto pamięta, że zanim dojdą one do rozmiarów pozwalających im na pęknięcie, muszą przejść pewien proces. Bąbel rodzi się, rozwija (a zatem pewna rzesza inwestorów dostrzega w nim potencjał), przeżywa swój złoty okres, a następnie…? Umiera? Niekoniecznie.

Pierwszym, historycznie najbardziej znanym objawem spekulacji jest tulipanomania. Myślę, że nie będę szczególnie mocno przybliżać genezy tego wydarzenia, bo wielu mogłoby powiedzieć, czym są tulipany przy tak zaawansowanych instrumentach finansowych, które mamy obecnie (i na których występowały współczesne bańki spekulacyjne). Semper Augustus – tak nazywał się kwiat będący powodem obłędu Holendrów, ukształtował dwie ważne rzeczy z punktu widzenia współczesnej ekonomii. Pierwszą z nich jest regularny rynek, gdzie dokonywano operacji kupna sprzedaży “standaryzowanym towarem”. Druga, dużo ciekawsza wynikowa tej bańki to zalążek kontraktów futures. Upowszechniły się wówczas tzw. kontrakty “windhandel”, gdzie możemy je dosłownie tłumaczyć jako handel wiatrem. Czyli handlowano kontraktami na cebulki jeszcze przed ich fizycznym dostarczeniem. Sama tulipanomania silnie wpłynęła na rozwój spekulacji na rynku. Spekulowano czym się da – obligacjami, cebulkami tulipanów, akcjami przedsiębiorstw należących do kompanii indyjskiej. Spekulowano już do tego stopnia, że spod tego typu handlu wyłączono towary pierwszej potrzeby.

PRZECZYTAJ: Być w większości, czyli kilka słów o fenomenie tłumu

Bańka internetowa i sektor IT

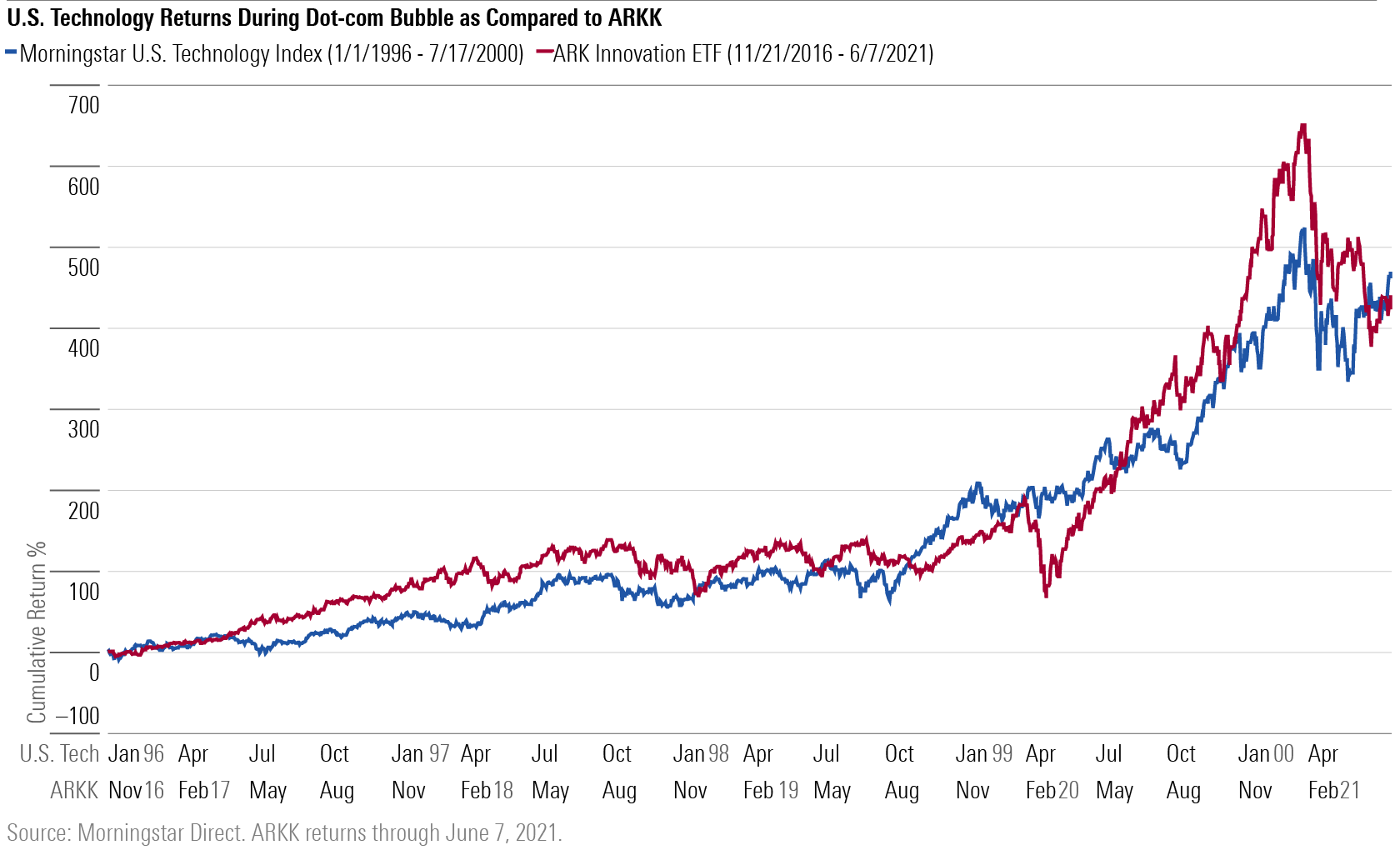

W tym artykule pominę trochę chronologię historyczną związaną z kryzysami, między innymi po to, by nakreślić swój punkt widzenia pozytywnych aspektów baniek spekulacyjnych. Pójdziemy zatem w stronę współczesnego świata przyglądając się doświadczeniom kryzysu dot-com boom. Zamiennie można go nazywać dot-com bubble, IT bubble, czy dot-com. Najważniejsze jest zrozumienie samego kryzysu w kontekście tego, co się po nim stało. Pomimo pęknięcia tej bańki w 2000 r. obecnie firmami dominującymi w amerykańskiej i światowej gospodarce są właśnie te z sektora IT. Możemy tutaj posłużyć się całą masą przykładów z nią związanych. Oczywiście obudzą się głosy, że przecież na bańkach (ich pęknięciu) ludzie tracą swoje środki, co jest oczywiście prawdą. Natomiast skłaniając się ku logice, bąble spekulacyjne stanowią naprawdę niezły barometr przyszłych, długoterminowych trendów na rynku. Pod kątem behawioralnym można powiedzieć, że inwestorzy ulegają pewnej modzie i trendom nowości. Stąd doceniają w pewien sposób potencjał w nieznanym. Nie musi być to racjonalna wycena wartości. W tym przypadku liczy się ruch czysto spekulacyjny, wykreowany zwykle na wizji przyszłości, w którym nasze aktywno ze względu na duży potencjał przyniesie kolosalne zyski.

Boom dot-comów w latach 90. był napędzany głównie pod naciskiem związanym z nadejściem Internetu i jego możliwości. Wiele akcji spółek związanych, w jakikolwiek sposób ze słowem Internet, było niczym więcej niż wspaniałym pomysłem z niewielką ilością planu na rozwój – a tym bardziej umiejętnością wykazania rentowności. Pomimo pęknięcia tej bańki, która siłą rzeczy była wynikiem ogólnej mody, sama branża IT (szeroko zakrojony sektor technologiczny) jest obecnie jednym z najlepiej prosperujących gałęzi w rozwiniętych gospodarkach. Często, gdy pozytywnie wypowiadam się na temat bańki słyszę opozycyjny argument w postaci: tamtejsze spółki nie miały nic wspólnego z działaniem w internecie, części z nich to firmy krzaki itd. Jednak, czy mówiąc o branży kryptowalut pod kątem długoterminowego, zyskownego trendu mówimy o projektach, które były scamami?

Co do zasady, zwykle będzie tak, że na “modnych” rynkach/sektorach/branżach zawsze pojawią się “efekty uboczne” w postaci firm scamerskich, wykorzystujących popularność danego sektora. Są też takie, które z potencjalną bańką (pod kątem działalności) nie mają nic wspólnego oprócz nazwy. Podsumowując przesyłanie tego przykładu – spółki są albo ich nie ma, natomiast trend, który powstaje w związku z bańką spekulacyjną jest długoterminowy. Same bańki zatem nie są same w sobie złe (z dużym naciskiem na te współczesne), gdyż w dużej mierze są dobry barometrem do tego, w jakie branże może pójść rynek.

Kiedyś Internet, dziś nowe technologie

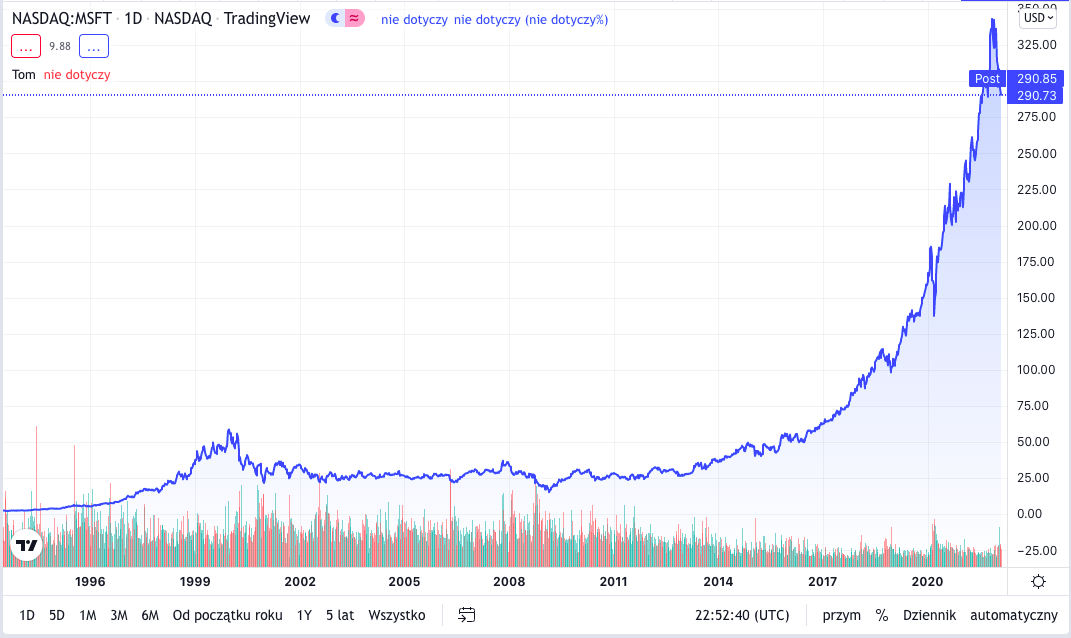

O bańce dot-com co do zasady podręczniki akademickie i artykuły naukowe mówią zwykle jedno – behawioralna bomba bez wartości. Tezy te opierają się często na argumentach, że współczesne firmy związane z nowymi technologiami (US-TECH wyżej też zamieszczony) mają niewiele wspólnego z bąblem spółek internetowych. Rzecz jasna nie jest to do końca prawdą. Nie trzeba daleko sięgać, by znaleźć przykład choćby Microsoft’u. Czy firma ta rozwinęłaby się tak samo szybko, gdyby ówczesna polityka pieniężna + racjonalizacja rynku chciały zwalczyć narastający bąbel internetowy? Idąc dalej, czy doszłoby do tak dużego przetasowania w branżach przyszłości, gdyby nie bańka dot.com? To trochę jak porównywanie covidu oraz przyspieszonej (poniekąd wymuszonej warunkami) cyfryzacji społeczeństwa. Czy zaczęlibyśmy tak intensywnie wprowadzać wirtualne rozwiązania do życia codziennego, gdyby nie epidemiologiczny kryzys?

Często spotykam się z argumentem, że ówczesne firmy związane z branżą nowych technologii mają niewiele wspólnego z boomem dotcom. W końcu, jak wyżej wskazałam wśród mody na spółki internetowe, były w tym koszyku także takie, które z Internetem miały niewiele wspólnego oprócz nazwy. Kim są jednak dzisiejsi giganci branży nowych technologii? Czy Microsoft, Apple czy nawet Amazon nie przetrwały kryzysu dotcomów? W tym kontekście samą bańkę można zatem traktować, jako katalizator. Aktywa, które ulegają trendom kreowanej bańki w końcu się przecenią w sposób racjonalny rynkowo. Mam na myśli to, że inwestorzy siłą rzeczy dyskontują ostatecznie w prawidłowy sposób (po fali przecen) realną wartość danej spółki. Wystarczy spojrzeć na wyżej załączony wykres ceny firmy Microsoft. XXI wiek i rok 2000 faktycznie przyniósł sporą przecenę na akcjach ówczesnego, technologicznego giganta, ALE w długim okresie bąbel spekulacyjny był wyłącznie katalizatorem, który przeczyścił branżę związaną z internetem (wtedy szeroko rozumiany zakres) zostawiając po sobie dwie rzeczy: potencjał i spółki mające wartość. Od czasu powstania Microsoft, pomimo jej kilkunastu lat odrabiania strat wywołanych pęknięciem bańki internetowej, obecne zwroty z akcji (biorąc pod uwagę cały termin można liczyć już w tysiącach.

Subprime, nieruchomości i surowce

Same bańki spekulacyjne w kontekście napędzanych przez nie kryzysów podzieliłabym na dwie kategorie. Jedną z nich byłyby bańki na tradycyjnych rynkach napędzane rytmem związanym z podażą pieniądza (inflacją, liczną w obiegu, polityką monetarną w tym stopami procentowymi). Czyli czynnikami, które w naturalny sposób wspierają kreowanie się środowiska do irracjonalności inwestorów. Polityka państwa i działalność instytucji publicznych kreują bańki cenowe. Na popycie na dane aktywa, dodatkowo wspomaganym przez państwo korzystają też banki, udzielając łatwiejszych kredytów. Pętla i błędne koło irracjonalnych decyzji i inwestycji zatem zaczyna się zaciskać i cyrkulować szybciej. Klienci i inwestorzy są podatni na oferowany handicap – wsparcie państwa, ale też instynkty i czynniki behawioralne, które kształtują ich decyzje dalekie od racjonalności. Jest to pierwszy typ baniek spekulacyjnych, który polega trochę na mechanizmie opisywanym w książce “Wojna o pieniądz” pod kątem “strzyżenia owiec”. Dla niewtajemniczonych jest to taki proceder, który sztucznie kreowany jest przez politykę monetarną, by grupa osób, która faktycznie widzi w takiej przecenie korzyści, mogła na niej zarobić. Strzyżenie owiec ma na celu dorobienie się na owczym pędzie tłumu.

PRZECZYTAJ: Chiński rynek nieruchomości – Wszystko, co musisz o nim wiedzieć

Drugim typem baniek, które leżą już w moim obszarze zainteresowania to są bańki powstałe na modach inwestycyjnych. Nie każda moda ma oczywiście swoje odniesienie w wartości. Punktem wspólnym łączącym bąbel dotcom oraz bąbel na Bitcoinie jest to, że obydwa aktywa wcześniej dokonały technologicznego przełomu. Nieruchomości i ich kredytowanie towarzyszyły nam już jakiś czas. Pęknięcie bańki na tym rynku było wynikiem między innymi przegięcia z ilością kredytowanych osób, brakiem zdolności do spłaty zaciągniętych zobowiązań, luźnej (a zatem wspierającej) polityki banków centralnych i wymyślnych działań instytucji finansowych w kontekście tworzenia produktów strukturyzowanych opartych o rozbujany pieniądzem rynek. Biorąc natomiast na warsztat kwestie związane z przesyceniem rynku i utworzeniem się bańki na spółkach internetowych i krypto łatwiej jest skłonić się do teorii ich nadmuchanego wzrostu po prostu w kontekście mody na “nieznane z potencjałem”

Nowe bańki, nowe sektory gospodarki

Pierwszą myślą, która pojawia mi się w kontekście niedawnej bańki jest Bitcoin i szeroko rozumiany rynek krypto. To właśnie na notowaniach BTC można było (przynajmniej w 2017 roku) dostrzec pierwsze objawy gorączki spekulacyjnej. W kontekście wymienionych wcześniej przykładów i wniosków, które mówią o kreowaniu się olbrzymich potencjałów długoterminowych na rynku, można stwierdzić, iż następnym przełomem będzie branża kryptograficzna. Pierwszy boom zafascynowania tym rynkiem przeżyliśmy wtedy, gdy każdy bank korporacyjny i duże przedsiębiorstwa chciały posiadać swoją kryptowalutę. Pomijając formę jej użyteczności (głównie pod kątem płatności), chęć wytworzenia “firmowej waluty” poszła w kierunku prestiżu niż realnej wartości dodanej dla produktów/usług. Idąc za ciosem to właśnie tokenizacja może w najbliższych latach stać się tym, czym Internet dla branży nowej technologii.

Bańki spekulacyjne w obecnych czasach są dobrym punktem zaczepienia, gdy poszukujemy nowoczesnych i innowacyjnych branż, które mają bardzo duży potencjał by zawładnąć sporą częścią rynku. Nastawienie wobec bąbli, jakie powinniśmy objąć powinno raczej opierać się na długim terminie, który uwzględnia założenie racjonalnego rozwoju. Na ten moment współczesne gorączki spekulacyjne przyniosły naprawdę dobre kierunki inwestycyjne. Zatem warto traktować je jako katalizatory rynkowe, które pozostawiają po sobie tylko te aktywa, które warte są naszej uwagi.