Chiński rynek nieruchomości – wszystko, co musisz o nim wiedzieć

Ostatnie zamieszanie z chińską spółką Evergande Group po raz kolejny zwróciło uwagę na rynek nieruchomości Państwa Środka. Jest to ciekawy sektor. Ogromna populacja (około 1,4 miliarda ludzi) oraz szybki wzrost pensji realnych przyczynił się do optymistycznych prognoz dotyczących tego rynku. Szczególną popularnością cieszyły się miasta zaliczane do Tier 1 (m.in. Pekin, Kanton, Szanghaj) oraz Tier 2. Jednak nie wszyscy zachowywali optymizm, co do tego rynku. Od ponad dekady słyszy się o tym, że rynek nieruchomości w Chinach jest przegrany i czeka go korekta. Niektórzy wspominali o Chinageddonie, czyli kryzysie gospodarczym w tym kraju, który będzie spowodowany pęknięciem bańki na nieruchomościach. Do tej pory nic takiego się nie zdarzyło.

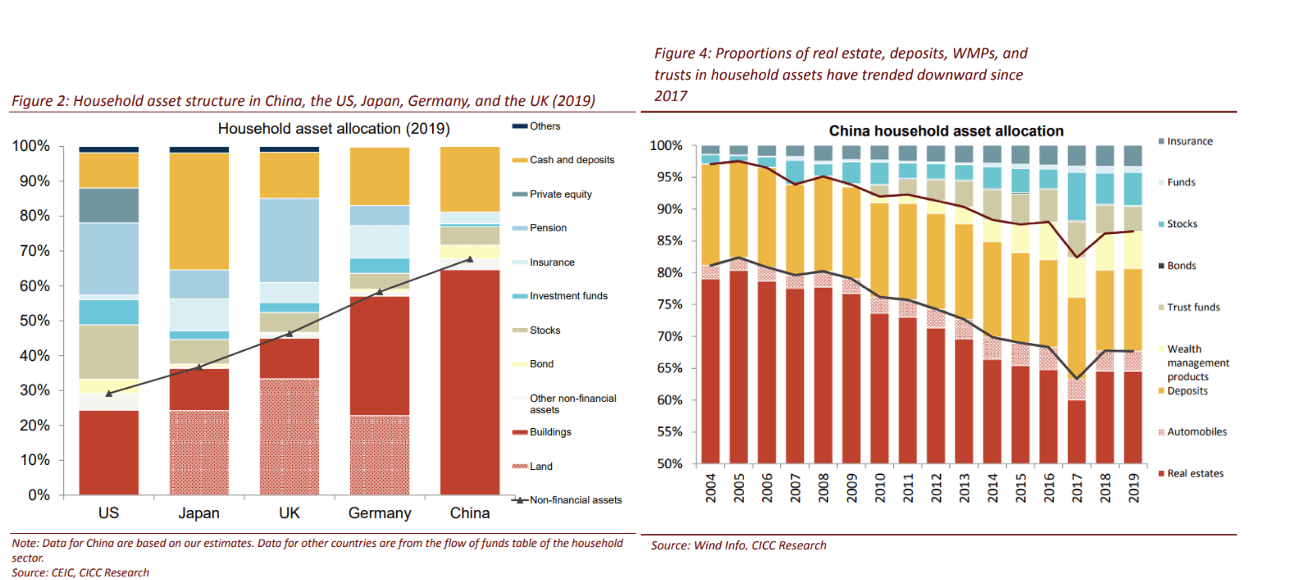

Niesamowity rozwój rynku nieruchomości spowodował, że Chiny nadgoniły już „Zachód” w wielu statystykach. Przykładowo średnia powierzchnia nieruchomości mieszkalnych na osobę wyniosła w 2017 roku około 450 stóp kwadratowych. Jest to wskaźnik większy niż w Hiszpanii (ok. 400) i porównywalny z Francją oraz Wielką Brytanią. Należy pamiętać, że PKB na osobę po uwzględnieniu parytetu siły nabywczej jest niższy w Chinach niż w Zachodniej Europie.

Wskaźnikiem, który mówi o wadze rynku nieruchomości w chińskiej gospodarce jest relacja działalności związanej z rynkiem nieruchomości do PKB. W Stanach Zjednoczonych wynosi około 17%. We Francji i Wielkiej Brytanii relacja między tymi zmiennymi wynosiła około 20%. W Chinach wskaźnik wyniósł w 2017 roku 29% i był wyższy niż w przypadku Hiszpanii podczas pękania bańki na tamtejszym rynku nieruchomości. Warto zaznaczyć, że sama relacja sprzedaży na rynku nieruchomości do PKB osiągnęła w 2019 roku poziom 10%.

Na rosnącym rynku nieruchomości korzystały również regionalne gospodarki. Dochody prowincji ze sprzedaży ziemi często stanowiły od 20-40% przychodów ogółem (wg. Statista). Dzięki temu źródłu prowincje mogły pokrywać wydatki na edukację, służbę zdrowia czy projekty infrastrukturalne.

Przeczytaj koniecznie: Jak inwestować w azjatyckie indeksy? [Poradnik]

Urbanizacja w Chinach

Wraz z otwarciem chińskiej gospodarki na świat, nastąpił proces silnej urbanizacji. Oknami na świat były regiony przy Oceanie. Wynikało to ze względów logistycznych (niższe koszty transportu dla eksportowanych towarów) oraz polityki rządu chińskiego, który tworzył specjalne strefy gospodarcze w prowincjach przybrzeżnych. To stymulowało rozwój takich miast jak Kanton, Shenzen, Szanghaj czy Dalian. Rozpoczęło to prawdziwą “wędrówkę ludów”. Z interioru za pracą przybyło dużo młodych mieszkańców wsi. Spowodowało to “boom” na rynku nieruchomości. Jeszcze w 1982 roku zaledwie 20% populacji żyło w miastach, warto wspomnieć, że w 1953 roku wskaźnik wynosił 13,3%. Po transformacji gospodarki nastąpił niesłychanie szybki wzrost urbanizacji. Już w 2005 roku 43% obywateli chińskich mieszkało w miastach. W 2020 roku urbanizacja wyniosła 60,6%. W ciągu niespełna 40 lat nastąpił niespotykany wzrost popytu na nowe mieszkania. Skorzystali na tym deweloperzy nieruchomości, którzy bardzo często sprzedawali swoje mieszkania “na pniu”.

Miasta duchy i pustostany

W 2011 roku było około 64 miliony pustostanów w Chinach. Do pustostanów zalicza się zarówno pojedyncze budynki, jak i mieszkania w budynkach wielorodzinnych. Oczywiście jest to liczba szokująca, jednak należy wziąć pod uwagę skalę Chin, w których żyje ponad 1,3 miliarda ludzi. W 2019 roku liczba pustostanów wyniosła 65 milionów. Oznaczało to, że około 20% wszystkich mieszkań w chińskich miastach stoi pustych. Dla porównania, w Stanach Zjednoczonych wspomniany wskaźnik wynosił 7%. Jednak według profesora Gan Li z Southwestern University of Finance and Economics (Chegdu) liczba pustostanów wynosi około 50 milionów.

Istnieją również miejsca nazwane „miastami duchów”, które są wybudowane „na przyszłość”, aby wspierać rządowe plany urbanizacji. Chińska firma Baidu (właściciel popularnej w Chinach wyszukiwarki) na podstawie aktywności w sieci wytypował kilka miast, gdzie wskaźnik „zamieszkania” wynosi 10% lub mniej. Są to takie miasta jak Kongbashi, czy Tongliao. Czasami budowa miast wynika z planów rządowych dotyczących np. lokalizacji potencjalnych hubów przemysłowych.

Mieszkania – ulubione aktywo Chińczyków

Dla wielu Chińczyków rynek nieruchomości jest “naturalnym wyborem” do lokowania wolnych środków. Wzrost cen w ostatnich kilku dekadach wytworzył przekonanie, że ceny nieruchomości w Państwie Środka mogą tylko rosnąć. Jednocześnie inwestowanie na giełdzie wciąż jest mało popularne. Z kolei podaż obligacji dla klientów indywidualnych jest ograniczona, co wynika z tego, że przedsiębiorstwa wolą posiłkować się kredytami bankowymi.

Nie dziwi zatem, że ponad 60% majątku Chińczyków stanowią nieruchomości. Dla wielu to lokata kapitału pod postępującą urbanizację. W kolejnej dekadzie do miast przeniesie się ponad 300 mln ludzi z terenów wiejskich. Z tego powodu bogaci ludzie kupują mieszkania teraz, które obecnie stoją puste, ale mają zostać zapełnione przez przybyszów z interioru. Z racji tego, że ceny nieruchomości cały czas rosły, to brak bieżących przepływów pieniężnych z wynajmu mieszkań nie stanowił problemu.

Wzrost cen nieruchomości

Jednym ze wskaźników, który agreguje ceny nieruchomości w Chinach jest CNRPPI (China Nominal Residential Property Price Index), który jest przygotowywany przez Bank Rozrachunków Międzynarodowych. W ciągu lat 2005 – 2020 wzrósł o ponad 86%. W ciągu ostatnich 10 lat indeks wzrósł o 41%, jednak realnie zaledwie o 10%. W Australii realny wzrost cen wyniósł w tym samym okresie 15%, w Finlandii (+1%), Francji (+6%), a w Korei Południowej (+10%). Jak widać, realny wzrost cen nieruchomości w Chinach nie był dynamiczny w ostatnich latach. Dla porównania w latach 2010 – 2020 realny wzrost cen nieruchomości w Indiach wyniósł ponad 70%.

Jednak zagregowany indeks to tylko część prawdy o rynku nieruchomości w Chinach. Według National Bureau of Statistics w 2021 roku w Pekinie średnia cena za metr kwadratowy wyniosła 42,3 tys. RMB. W 2008 roku wynosiła około 11 tys. RMB za m2. W latach 2010 – 2015 cena za metr kwadratowy w tym mieście była stabilna i wynosiła około 20 tys. RMB. Potem w 5 lat cena podwoiła się.

Wzrost cen nieruchomości powoduje, że przeciętnej chińskiej rodzinie jest coraz trudniej nabyć nieruchomość. Chiński dziennik Global Times w artykule “Housing cost key constraint to Chinese consumption” z 2018 roku wspomniał, że w miastach Tier1 wskaźnik ceny do rocznych dochodów gospodarstwa domowego przekraczał poziom 50. Za „rozsądną” wielkość przyjmuje się wartość od 3-6. W miastach Tier 3 i Tier 4 wskaźnik wynosił od 30 do 40. Ograniczona dostępność mieszkań przykuła uwagę rządzących, którzy „woleliby”, aby ceny na rynku były przystępniejsze.

Kolejnym problemem były rosnące ceny najmu. W takich miastach jak Szanghaj, Pekin, Tiajin czy Kanton cena wynajmu mieszkania stanowiła około 60% mediany wynagrodzeń (dane: Formal Private Housing Sector, praca Li Sun pod tytułem Housing Affordability in Chinese Cities).

Zadłużenie

Dla rządu rosnące ceny nieruchomości stały się istotnym problemem. Wzrost cen nieruchomości utrudniał mobilność społeczną oraz był jednym z czynników zniechęcających do założenia rodzin przez młodych Chińczyków. Z tego powodu pojawiły się plany schłodzenia rynku nieruchomości.

Wraz z próbą schładzania rynku nieruchomości zbiegł się okres „delewarowania” gospodarki. Chiny mają bardzo wysoki poziom długu sektora prywatnego (niefinansowego), który przekroczył poziom 200% około roku 2016. Dla porównania, w Stanach Zjednoczonych w 2008 roku wspomniany wskaźnik wynosił 170%. Ograniczanie akcji kredytowych przez banki odbiło się m.in. na sektorze nieruchomościowym, ponieważ deweloperzy nie mieli już takiej „łatwości” w zwiększaniu swojego zadłużenia. Pozwoliło to „utrzymać” poziom długu w relacji do PKB, aż do czasu COVID-19, kiedy ten rodzaj zadłużenia wzrósł do poziomu 225% PKB.

Jednak schłodzenie koniunktury gospodarczej w połączeniu z utrudnieniem w finansowaniu akcji kredytowej spowodowało, że niektórzy deweloperzy zaczęli mieć problemy z płynnością. Wynikało to z ogromnych wydatków na “banki ziemi”, aby zarezerwować sobie dobre lokalizacje pod przyszłe inwestycje mieszkaniowe. Jednocześnie wzrost popytu zachęcał deweloperów do spekulacyjnych inwestycji, gdzie poziom kupionych mieszkań na etapie budowy był niski.

Kolejnym problemem była chęć deweloperów do “dywersyfikowania” swojej działalności, nawet jeśli managerowie nie mieli doświadczenia w danej branży. Przykładem może być inwestycja przez Evergrande na bardzo wymagającym rynku elektrycznych samochodów. Spółka w 2019 roku zainwestowała 23 miliardy dolarów w fabrykę samochodów elektrycznych oraz dwie fabryki baterii do EV w Kantonie. Obecnie China Evergrande New Energy Vehicle Group ma ogromne problemy z kontynuowaniem ambitnych planów inwestycyjnych.

Ambitne projekty musiały być finansowane z długu. Dla wielu firm działających w tej branży finansowanie inwestycji zadłużeniem nie jest niczym niezwykłym. Odpowiednio stosowana dźwignia finansowa może pomóc firmom szybciej rozwinąć skrzydła. Jednak jeśli pożyczone pieniądze są inwestowane w słabe projekty biznesowe, z niskim ROIC to prędzej czy później pojawią się kłopoty.

Problemy Evergrande

Evergrande jest “bohaterem” ostatnich tygodni. Jest to jeden z największych deweloperów mieszkaniowych w Chinach. Firma została założona w 1996 roku przez Xu Jiayina. Evergrande skorzystał na niesamowitym tempie urbanizacji w Chinach. W 2009 roku firma zadebiutowała na hongkońskiej giełdzie. Swoje mieszkania firma sprzedaje klasie średniej oraz wyższej. Na koniec czerwca 2021 roku firma posiadała bank ziemi o wielkości 214 milionów metrów kwadratowych (GFA), za które spółka zapłaciła łącznie 460 mld RMB. Około 70% banku ziemi dotyczy gruntów zlokalizowanych w regionach Tier 1 i Tier 2. W I półroczu sprzedaż zakontraktowana wzrosła o zaledwie 2,3% r/r, mimo że pod względem GFA sprzedaż wzrosła o 11%. Oznaczało to, że spółka zaczęła sprzedawać tańsze mieszkania oraz stosować większe promocje. Mimo trudnej sytuacji płynnościowej Evergrande w ciągu pierwszych 6 miesięcy 2021 roku rozpoczął 65 projektów (m.in w Pekinie, Kantonie czy Shenzen). Obecna kapitalizacja wynosi około 35 mld HKD (dolar hongkoński).

| mln RMB | 2017 | 2018 | 2019 | 2020 |

| przychody | 311 022 | 466 196 | 477 561 | 507 248 |

| zysk operacyjny | 78 144 | 133 253 | 87 143 | 63 520 |

| zysk netto | 24 372 | 37 390 | 17 280 | 8 076 |

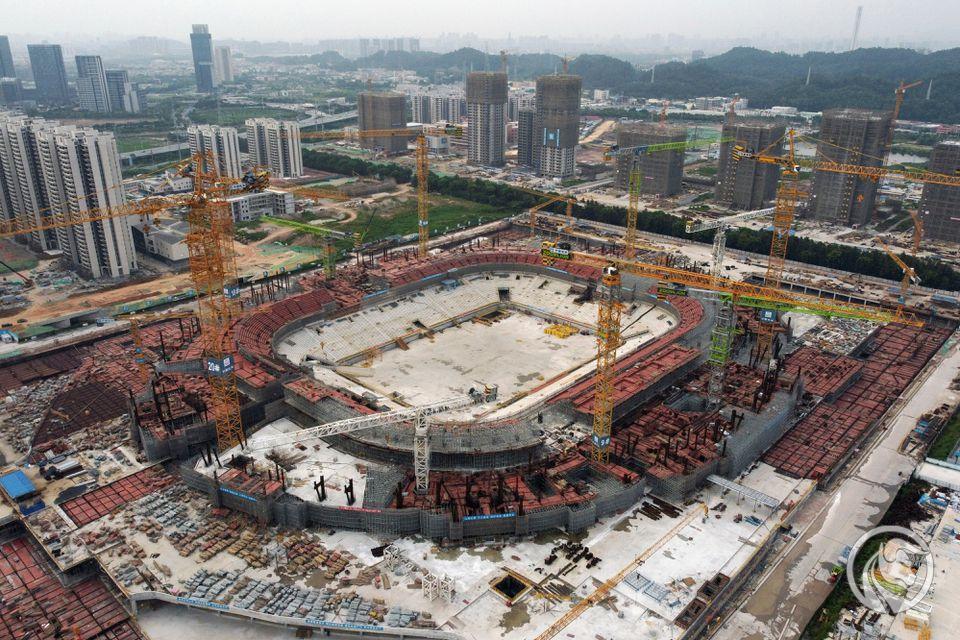

Problemy finansowe Evergrande są znane już od kilku kwartałów. Firma jest znana ze swojego rozmachu. Poniżej przedstawiamy koronny przykład rozmachu. Dla swojego klubu piłkarskiego, Guangzhou FC (wcześniej Guangzhou Evergrande Taobao Football Club), ruszył projekt budowy stadionu na 100 000 miejsc (więcej niż kataloński Camp Nou). Obecne zaawansowanie prac wygląda następująco:

Projekt ma kosztować 1,9 mld$ i być jedną z wizytówek Kantonu. Stadion ma być gotowy do końca 2022 roku. Według projektu stadion ma mieć wygląd kwiatu lotosu. Poniżej docelowy wygląd stadionu:

Obecnie są plany odsprzedaży projektu do Guangzhou City Construction Investment Group. Problemy finansowe ma także klub piłkarski Guangzhou FC, który szuka nowego sponsora.

Proces restrukturyzacji nie dotyczy tylko projektów deweloperskich, ale również udziałów Evergrande w innych biznesach. Pod koniec września spółka poinformowała, że znalazła kupca na 19,93% udziałów w Shengjing Banku za 1,55 mld$. Nadal jest to jednak kropla w morzu potrzeb firmy. Restrukturyzowana jest także firma zajmującą się produkcją i sprzedażą samochodów elektrycznych. Obecnie, według CNWire Evergrande poleciło pracownikom działu R&D (niezwiązanymi z modelami Hengchi 5 i Hengchi 6) pozostanie na urlopach do października.

Długi firmy wynoszą około 300 mld$. Pamiętać należy, że spółka nadal posiada bardzo duże aktywa, które Evergrande będzie próbował upłynnić. Problemem jest jednak to, że potrzebuje pieniędzy szybko. Oznacza to, że konieczna może być sprzedaż z dyskontem do wyceny księgowej. Na razie spółka stara się wypracować porozumienie z wierzycielami o czym wspomniała w komunikacie z 22 września. Najbliższe miesiące dają odpowiedź, czy spółka będzie w stanie zrestrukturyzować swoje zadłużenie.

Chińscy deweloperzy

Poniżej przedstawiamy krótkie podsumowanie wybranych chińskich deweloperów. Niektórzy z nich skupiają się na inwestowaniu w miastach słabiej rozwiniętych (Tier 3 i Tier 4). Z kolei inne wolą rozwijać projekty deweloperskie w najbogatszych chińskich miastach (Tier 1 i Tier 2). Zapraszamy do lektury

Country Garden Holdings

Country Garden Holdings

Spółka została założona w 1992 roku. Jej centrala znajduje się w Foshan. Country Garden Holdings jest holdingiem oraz deweloperem na rynku nieruchomości. Większość projektów jest tworzonych w Chinach kontynentalnych. Przedsiębiorstwo zajmuje się budowaniem budynków mieszkalnych (apartamenty, condo), parkingów czy sklepów stacjonarnych. Oprócz tego firma zajmuje się budową oraz zarządzaniem hotelami. Na koniec czerwca 2021 roku firma rozwijała ponad 3 100 projektów w 31 regionach. Najwięcej projektów jest rozwijanych w Kantonie (Guangdong) – 582. Kolejnym pod względem projektów jest region Jiangsu (381). Firma inwestuje także w bank ziemi. Pod względem powierzchni dominują regiony słabiej rozwinięte (Tier 3-4). Te regiony odpowiadają za 84% ostatnich zakupów. W I półroczu 2021 roku firma nabyła 219 działek płacąc za nie 88,4 mld RMB. Country Garden Holdings posiada również szereg działalności pobocznych. Rozwija m.in segment robotów budowlanych czy robotów dla branży hotelowej i restauracyjnej. Spółka jest notowana na giełdzie w Hong-Kongu (ticker: 2007). Obecna kapitalizacja wynosi ponad 170 mld dolarów hongkońskich.

| mln RMB | 2017 | 2018 | 2019 | 2020 |

| przychody | 226 900 | 379 079 | 485 908 | 462 856 |

| zysk operacyjny | 40 553 | 72 475 | 91 214 | 70 975 |

| zysk netto | 26 064 | 34 618 | 39 550 | 35 068 |

China Vanke Co

Początki firmy sięgają 1984 roku. Firma od początku swojej działalności związana była z dynamicznie rozwijającym się miastem – Shenzen. Od 1991 roku jest notowana na giełdzie papierów wartościowych w Shenzen. Było to drugie IPO w historii tej giełdy. Większość przychodów firma generuje z rynku nieruchomościowego. Główną działalnością spółki jest projektowanie, rozwijanie i sprzedawanie mieszkań. Na koniec czerwca 2021 roku firma miała projekty (rozwijane lub planowane) o powierzchni 160,66 milionów metrów kwadratowych (GFA – Gross Floor Area). W tym 112,83 mln m2 jest obecnie w fazie budowania, a 47,83 mln m2 w fazie projektowania. Średnia cena m2 gruntu w nowych projektach wynosi 7,5 tys. RMB. Tak wysokie koszty zakupu działek wynikają z dużych projektów w Szanghaju. Firma zajmuje się również świadczeniem usług wynajmu nieruchomości. Posiada około 148 000 mieszkań w 33 miastach. Około 95% mieszkań jest obecnie wynajmowanych. Firma zajmuje się także prowadzeniem usług zarządzania nieruchomościami oraz posiada biznes magazynowy. Obecnie kapitalizacja spółki wynosi ponad 280 mld HKD.

| mln RMB | 2017 | 2018 | 2019 | 2020 |

| przychody | 242 897 | 297 679 | 367 893 | 419 112 |

| zysk operacyjny | 47 967 | 69 244 | 79 309 | 73 743 |

| zysk netto | 28 052 | 33 773 | 38 872 | 41 516 |

Sunac China Holdings

Firma została założona w 2003 roku. Główną działalnością firmy jest projektowanie, budowanie i sprzedawanie mieszkań. Oprócz tego Sunac China Holdings razem ze swoimi spółkami zależnymi działa na rynku nieruchomości komercyjnych. Firma rozwijała się także poprzez przejęcia. Najgłośniejszym z nich było przejęcie 13 projektów “turystycznych” od Dalian Wanda za 6,6 mld$ (2017 rok). W tym samym roku Sunac nabył także udziały w serwisie streamingowym Le.com. Takie działania wpisują się w popularną w Chinach strategię “dywersyfikacji”. Należy jednak mieć na uwadze, że nadal ponad 90% przychodów jest generowana z działalności podstawowej (sprzedaż nieruchomości). W I półroczu 2021 roku firma osiągnęła około 2,5% przychodów z zarządzania nieruchomościami. Sunac od 2010 roku notowany jest na giełdzie w Hong – Kongu (ticker: 1918). Obecna kapitalizacja wynosi niespełna 70 miliardów dolarów hongkońskich.

| mln RMB | 2017 | 2018 | 2019 | 2020 |

| przychody | 65 874 | 124 746 | 169 316 | 230 587 |

| zysk operacyjny | 4 649 | 19 419 | 26 953 | 31 885 |

| zysk netto | 11 004 | 16 567 | 26 078 | 35 644 |

China Overseas Land & Investment

Firma została założona w 1979 roku w Hong-Kongu. Jest to spółka zależna od China State Construction Engineering Corporation Limited (CSCEC). Firma początkowo działała jako przedsiębiorstwo konstrukcyjne, które zajmowało się rozwijaniem projektów infrastrukturalnych w Hong-Kongu, Makau i Chinach kontynentalnych. W 1992 roku firma zadebiutowała na giełdzie hongkońskiej. W 2007 roku dołączyła do indeksu Hang Seng. Jest to największy deweloper i operator biurowców w Chinach. Od początku lat osiemdziesiątych XX wieku firma rozwija projekty mieszkaniowe. W ciągu ostatnich 40 lat spółka ukończyła 1700 projektów deweloperskich w Chinach kontynentalnych, HK, Makau, Nowym Jorku, Sydney i Singapurze. Powierzchnia oddanych do użytku budynków mieszkalnych przekroczyła 200 milionów metrów kwadratowych.

| mln RMB | 2017 | 2018 | 2019 | 2020 |

| przychody | 138 748 | 150 587 | 163 651 | 185 790 |

| zysk operacyjny | 45 336 | 52 955 | 52 342 | 56 040 |

| zysk netto | 34 065 | 39 434 | 41 618 | 43 904 |

Poly Property

Historia spółki sięga 1973 roku. Jej centrale znajdują się w Hong-Kongu i Szanghaju. Poly Property jest spółką zależną od China Poly Group. Spółka zajmuje się projektowaniem oraz rozwijaniem projektów deweloperskich. Poly Property skupia się na projektach z kategorii średniej oraz wyższej półki cenowej. Spółka stale podnosi średnią cenę za metr sprzedawanego mieszkania. W I półroczu 2021 było to 13,8 tys. RMB za m2 (w Chinach kontynentalnych). W 2019 roku Poly Property sprzedawała mieszkania po średniej cenie 12,5 tys. RMB za m2. Jednak cena zależy od regionu. W Hong-Kongu wynosi 344 tys. RMB za 1m2, w Delcie rzeki Jangcy 20,3 tys. RMB za 1m2. Z kolei w mniej rozwiniętych regionach, cena za metr kwadratowy nie przekracza 10 000 RMB. Wspomniane ceny dotyczą “rozpoznanej sprzedaży”. Jeśli weźmie się pod uwagę “zakontraktowaną sprzedaż”, tj. kupowanie “dziury w ziemi” wtedy średnia cena za 1 m2 wynosi ponad 17,5 tys. RMB. Spółka inwestuje również w “bank ziemi”, którego zasób szacowany jest na 16 milionów GFA. Głównie skupia się na miastach Tier 1 (18%) i Tier 2 (65%). Obecna kapitalizacja spółki wynosi 7 mld HKD.

| mln HKD | 2017 | 2018 | 2019 | 2020 |

| przychody | 31 703 | 23 234 | 39 944 | 31 281 |

| zysk operacyjny | 3 770 | 5 890 | 10 032 | 7 522 |

| zysk netto | 2 462 | 2 242 | 3 833 | 1 880 |

Shimao Property

Firma powstała w 2001 roku dzięki chińskiemu miliarderdowi Hui Wing Mau. Po pięciu latach zadebiutowała na hongkońskiej giełdzie papierów wartościowych. Spółka zajmuje się budową budynków mieszkalnych, biur, hoteli oraz budynków przemysłowych. Skupia swoją działalność w regionach Tier 1 (24% sprzedaży w 2020 roku) i Tier 2 (41% sprzedaży w 2020 roku). Największa sprzedaż jest generowana w Kantonie, Pekinie, Fuzhou oraz Hangzhou. W I półroczu sprzedaż zakontraktowana wyniosła 152 mld RMB i była wyższa o 38% r/r. Średnia cena za 1 metr kwadratowy mieszkania wyniosła 17,7 tys. RMB. Firma inwestuje również w bank ziemi. W I półroczu firma zainwestowała w 19 działek o powierzchni 3 milionów metrów kwadratowych (GFA). Spółka zapłaciła za nie 20,1 mld RMB. Bank ziemi wynosi łącznie około 73 milionów metrów kwadratowych (w ponad 100 miastach). Z tego na 50,7 mln m2 już są rozwijane projekty deweloperskie. Około 75% banku ziemi jest ulokowana w regionach Tier 1 i Tier 2. Obecna kapitalizacja spółki przekracza 49 mld RMB.

| mln RMB | 2017 | 2018 | 2019 | 2020 |

| przychody | 70 426 | 85 513 | 111 517 | 135 353 |

| zysk operacyjny | 16 616 | 21 076 | 26 647 | 29 467 |

| zysk netto | 7 840 | 8 835 | 10 898 | 12 628 |

Podsumowanie

Problemy firm z sektora nieruchomościowego w chinach mogą być paradoksalnie dobrą okazją inwestycyjną. Dla firm z silnym bilansem i sprawnym zarządem okres turbulencji rynkowych może pozwolić na przejęcie z dyskontem wiele ciekawych projektów inwestycyjnych. Urbanizacja w Chinach nadal będzie postępować. Z tego powodu należy spodziewać się dalszego wzrostu popytu na nowe mieszkania. Panika rynkowa przecenia wszystkie spółki z branży, jednak w przypadku niektórych firm spadek cen akcji może być przesadzony. Oczyszczenie tego rynku ze słabszych podmiotów może być dobre dla całej branży. Kryzys 2007-2009 w Stanach Zjednoczonych nie “zabił” wszystkich deweloperów. Obecnie część z nich jest wyceniana wyżej niż w szczycie amerykańskiej bańki na rynku nieruchomości (np. DR Horton). Dlatego warto obecnie obserwować chiński rynek nieruchomości, ponieważ mogą pojawić się na nim ciekawe okazje inwestycyjne. Oczywiście należy mieć z tyłu głowy, że jeśli rząd chiński będzie chciał obniżyć marże w tym sektorze to do tego doprowadzi. Jednak jeśli spadki na rynku będą kontynuowane w przypadku wielu chińskich deweloperów stosunek zysku do ryzyka będzie bardzo kuszący.