Akcje Nike – kurs spada o 20%. Okazja czy ostrzeżenie?

Akcje Nike zostały mocno przecenione. Kurs tej spółki po kwartalnych wynikach spadł o 20%. Jest to ogromna zmiana jeśli weźmiemy pod uwagę, że firma jest wyceniana na ponad 110 mld$. Dlaczego więc inwestorzy tak mocno wyprzedali udziały w jednej z największych firm odzieżowych na świecie? Postanowiliśmy przyjrzeć się temu bliżej.

Czym jest Nike?

Prawdopodobnie każdy czytelnik kojarzy tę markę. Sama spółka została założona w 1967 roku i zajmuje się projektowaniem, produkcją oraz sprzedażą obuwia i odzieży sportowej. To właśnie te kategorie produktów generują największe przychody. Oprócz tego sprzedaje także akcesoria i sprzęt sportowy. Amerykańska firma posiada dużo rozpoznawalnych na całym świecie marek. Wśród nich można wymienić: Nike, Nike Golf czy Air Jordan. Część produktów spółki stało się kultowych jak np. linia butów AirMax. Oprócz tego kultowe jest już logo Nike oraz słynny slogan “Just do it!”. Przez lata Nike słynął z wysokiej jakości produktów, które można zaklasyfikować jako premium. Buty kosztują powyżej średnich cen rynkowych, ale są produkowane z dobrej jakości materiałów.

Niestety nie ma tutaj żadnych switching cost. Jeśli ktoś kupił w jednym sezonie buty NIke, to w drugim może kupić Adidasa, New Balance, Puma, Anta czy marek butikowych. Dlatego tak ważne jest optymalne wydawanie środków na marketing. Nike musi cały czas inwestować spore pieniądze w reklamę, aby cały czas być w świadomości klientów. Świetnym przykładem jest współpraca z Michaelem Jordanem, Le Bron James’em czy wydawanie ogromnych kwot płaconych topowym klubom piłkarskim. Świetnym przykładem jest podpisanie kontraktu z Barceloną w 2024 roku. Amerykańska firma będzie płacić z tego tytułu aż 120 mln€ rocznie. Takie współprace nie dziwią jeśli weźmie się pod uwagę, że to mężczyźni są głównym odbiorcą Nike (co widać na wykresie poniżej). Sprzedaż hurtowa generuje największe przychody, dlatego są dobrą próbą reprezentatywną dla struktury klientów. Z racji tego, że mężczyźni lubią oglądać sport, a najpopularniejszymi są piłka nożna, koszykówka oraz football amerykański, to nic dziwnego, że Nike jest bardzo aktywne w tych obszarach sportu. Oczywiście duży potencjał firma widzi w kobietach, szczególnie w coraz większej modzie na ćwiczenia fitness.

Struktura klientów Nike. Źródło: Nike

Nike jest też firmą globalną. W 2023 roku sprzedaż spółki (bez Converse) wyniosła nieco ponad 49 mld$. Natomiast około 43,4% przychodów wygenerowano w Ameryce Północnej. Na kolejnym miejscu znalazł się region EMEA (Europa, Middle East, Africa) z udziałem wynoszącym około 27,6%. Z kolei rynek chiński odpowiadał za około 15,3%. Jak widać, Nike nie jest uzależnione od sprzedaży w Państwie Środka, co w przypadku zaostrzenia się relacji na linii USA-Chiny przychody spółki nie spadną drastycznie (o wiele gorzej będzie wyglądać łańcuch dostaw).

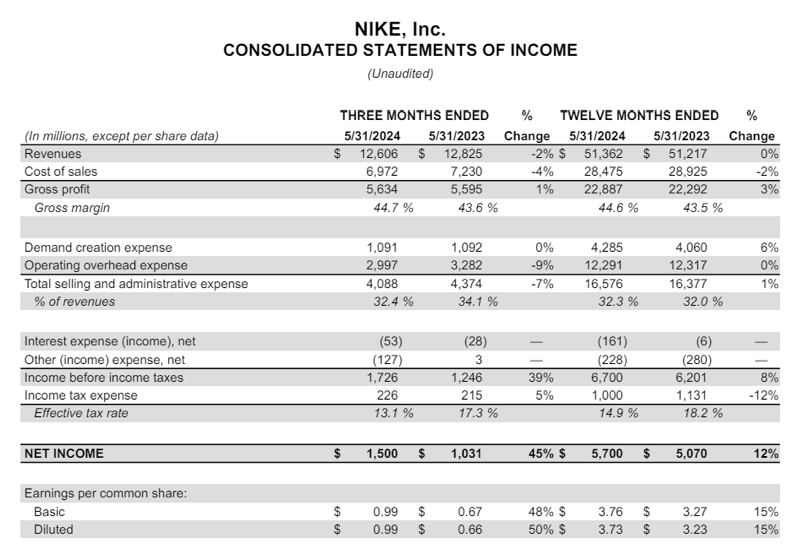

Wyniki za IV kw. roku obrotowego rozczarowały inwestorów?

W IV kw. roku obrotowego 2024 Nike zaraportowało spadek przychodów o 2%, jednak po korekcie o wpływ kursów walutowych sprzedaż nie zmieniła się r/r. Spoglądając na segmenty, widać że bardzo słabo radził sobie Nike Digital (-10% r/r) oraz Nike Direct (-7% r/r). NIeco lepiej zachowały się sklepy (-2% r/r). Dobrze wyglądała natomiast sprzedaż hurtowa, która zaraportowała wzrost r/r o 8%.

Obniżka kosztów frachtu oceanicznego oraz poprawa w łańcuchu dostaw pozwoliła z nawiązką pokryć słabszą marżę zaraportowaną w Nike Direct. Marża brutto na sprzedaży wzrosła r/r o 110 punktów bazowych i osiągnęła poziom 44,7%.

Spółka zredukowała koszty sprzedaży i ogólnego zarządu o 7% r/r. Powodem były redukcje zatrudnienia. Przeprowadzono także restrukturyzację, która kosztowała Nike około 40 mln $. Nike pomogła także obniżenie efektywnej stopy opodatkowania, która w IV kw. 2024 roku wyniosą 13,1%, co było o 4,2 punktu procentowego mniej niż rok wcześniej.

Poprawa marży oraz spadek stopy opodatkowania spowodował, że roczny zysk na akcje wzrósł o 15% r/r. Warto również spojrzeć na przepływy pieniężne z działalności operacyjnej w skali roku. Wzrosły one o 27% r/r, co wynika również z uwolnienia części kapitału dzięki zmniejszeniu stanów zapasów (-11% r/r).

Struktura przychodów spółki Nike. Źródło: Nike

Szczególnie rozczarowuje segment Nike Digital, który w IV kw. spadł o 10% r/r. Jest to spore zaskoczenie biorąc pod uwagę, że od roku obrotowego 2019 segment ten generował średnioroczny wzrost o 26%. Powodem takiego spadku sprzedaży był mniejszy ruch na stronie, większe promocje przeprowadzane najprawdopodobniej w celu “czyszczenia” magazynów.

Słabo lifestyle, dobrze koszykówka i fitness

Dobrze wyglądał segment koszykarski, gdzie przychody wzrosły w dwucyfrowym tempie. Dotyczyło to zarówno oferty dla mężczyzn, kobiet oraz dzieci. Dobrze radziła sobie także linia Jordan oraz sukcesem okazała się sprzedaż linii Sabrina 1. Oczywiście nie jest to największa część biznesu spółki, zatem tylko pozwoliła “zamortyzować” spadki, które wywołały inne segmenty działalności.

Nieźle radził sobie segment Fitness, w którym Nike upatruje dużego potencjału do zwiększenia udziałów rynkowych. Szczególnie atrakcyjną kategorią klientów są kobiety, które mogą być głównym konsumentem ubrań. Świetnym przykładem są legginsy, które wzrosły w IV kw. roku obrotowego w dwucyfrowym tempie. Pomogło dobre przyjęcie nowych modeli linii Universa, Zenvy oraz Go. Dobrze radzi sobie także linia butów fitnessowych o nazwie Free Metcon.

W segmencie obuwia i odzieży dla biegaczy również spółka zwiększa sprzedaż. Na uwagę zasługują modele Vomero, Invinvible, Infinity oraz Structure. Wszystkie wymienione linie produktowe wzrosły w IV kw. w dwucyfrowym tempie (r/r).

W kategorii Lifestyle nastąpił mocny spadek sprzedaży, co jest zjawiskiem niepokojącym. Oznacza to, że mimo dużych nakładów na marketing Nike nie jest w stanie zwiększyć przychodów. Biorąc pod uwagę, że światowy rynek obuwia i odzieży rośnie rok do roku, to jest to bardzo zastanawiające. Możliwe, że jest to efekt mediów społecznościowych, gdzie stworzenie nowych linii lifestylowych jest o wiele prostsze niż jeszcze 10 lat temu. Oczywiście wiele z tych popularnych marek po kilku latach traci swój czar, jednak zabiera to część pieniędzy z portfeli klientów. Jeśli ktoś kupi “instagramowe” buty, to wydanych dolarów nie przeznaczy już na nowe AirMax czy inne produkty Nike. Spółka stara się walczyć z tym za pomocą nowych linii produktów. Wśród nich można wymienić Dynamic Air czy Air Max DN.

Solidny wzrost w Chinach to za mało, aby spółka urosła

Jeśli spojrzymy na przychody pod względem geograficznym, to najważniejszy jest rynek Ameryki Północnej. Sprzedaż w IV kw. spadła o 1% r/r. Spowodowane to było gorszym okresem w Nike Direct (-9% r/r), Nike Digital (-11%) oraz Nike Stores (-5%). Z kolei sprzedaż hurtowa wzrosła o 6% r/r, ale było to również spowodowane przyspieszeniem dostaw towarów na I kw. 2025 roku. Na plus z pewnością poprawa rentowności. Wynik EBIT w Ameryce Północnej poprawił się r/r o 5%. Na rynku EMEA przychody wzrosły o 1% r/r, natomiast wynik EBIT o 2%. Widać zatem, że spółce poszło całkiem nieźle na rynku europejskim. W EMEA sprzedaż hurtowa wzrosła o 7% r/r, nieźle (w porównaniu do USA) radził sobie także segment Nike Stores (+1% r/r). Najsłabiej wypadł Nike Digital gdzie sprzedaż spadła o 14%r/r.

W IV kw. 2024 roku sprzedaż w Chinach wzrosła o 7% r/r. Po częsci jest to związane z szybszym startem kampanii promocyjnej na platformie TMall. Bez tego zdarzenia jednorazowego wyniki byłyby nieco poniżej planów spółki. Nike Digital wzrosło o 8% r/r, natomiast Nike Stores i Nike Direct spadły o odpowiednio 6% r/r i 2% r/r. Sprzedaż hurtowa wzrosła aż o 15% r/r, co uratowało razem z kanałem cyfrowym wyniki Nike w Państwie Środka. Warto zauważyć, że wynik EBIT wzrósł r/r o 4% r/r, a więc mniej niż przychody. Oznacza to, że spółka musiała zejść z marży, aby utrzymać szybsze tempo wzrostu.

Co ciekawe, spółka stworzyła także obszar APLA (Asia Pacific, Latin America), który łączy rezultaty krajów azjatyckich (z rejonu Pacyfiku) i latynoamerykańskich. Przychody wzrosły o 4% r/r, ale sprzedaż cyfrowa skurczyła się w IV kw. aż o 12% r/r. Bardzo dobrze wypadł rynek indyjski, meksykański oraz krajów z Azji Południowo – Wschodniej. Spółkce udało się ochronić marżę operacyjną, ponieważ zysk EBIT również wzrósł o 4% r/r

Nike widzi duży potencjał w rozwoju na rynku japońskim oraz południowokoreańskim. Wspomniane kraje są nazywane jako “trend-forward markets” i z tego powodu muszą być uważnie obserwowane. Nike na tych rynkach nie boi się odważnych modeli obuwia czy ubrań, ponieważ konsument na tych rynkach są znacznie bardziej chętni do spróbowania czegoś “szokującego”. Dzięki takiej strategii Nike ma czołową pozycję na tamtejszych rynkach (np. No.1 w Korei w kategorii kobiece buty lifestylowe).

Wyniki nie były złe. Dlaczego więc inwestorzy zareagowali tak panicznie?

Jak już wspomnieliśmy, wyniki i konferencja wynikowa rozczarowała inwestorów, ale wyniki w jednym kwartale nie powinny wpływać aż tak mocno na wycenę. Problem jest jednak gdzie indziej. Skoro IV kw. był słaby, to istnieje ryzyko, że w kolejnych kwartałach również będzie ciężko. Na konferencji wynikowej zarząd Nike wspomniał o tym, że kolejne kwartały będą wyzwaniem. Nic więc dziwnego, że spółka zredukowała prognozy na kolejny rok obrotowy. Spółka spodziewa się, że w roku obrotowym 2025 przychody spadną o kilka procent, w tym najbliższe dwa kwartały powinny spadać o “duże kilka procent”, w samym I kw. spadek ma wynieść nawet 10%. Mimo zmniejszenia sprzedaży, Nike uważa, że marża brutto na sprzedaży wzrośnie o 10 do 30 punktów bazowych.

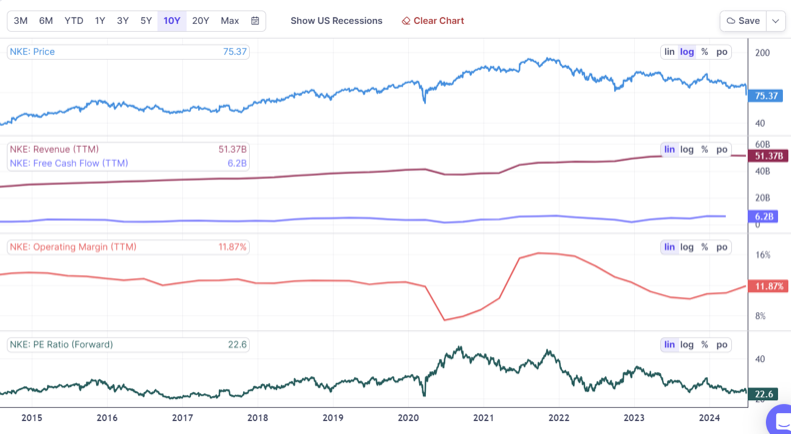

Kurczenie się przychodów nigdy nie jest dobrym sygnałem (o ile nie wynika to z restrukturyzacji, która ma poprawić rentowność). Inwestorzy boją się, że spółka będzie tracić udziały rynkowe, co przełoży się na spadek zysku na akcje. Jednak taki scenariusz można uznać za pesymistyczny. W przypadku takiej sytuacji spółka, powinna być notowana z dyskontem. To oznacza, że obecna wycena (C/Z nieco powyżej 20) jest za wysoka. W przypadku kiedy założymy, że spółka otrząśnie się po gorszych wynikach i powróci do wzrostów, to obecna wycena wydaje się atrakcyjna. Wskaźnik forward PE, czyli wycena spółki w oparciu o wyniki spółki w przyszłym roku, wynosi około 19,8. Jest to wartość niższa niż średnia z ostatnich 10 lat. Z drugiej strony kompresja mnożnika po części wynika z dyskonta oczekiwań inwestorów co do przyszłego tempa wzrostu przychodów i zysków.

Wykres akcji Nike oraz wskaźników finansowych. Źródło: Scrab.com

Akcje Nike: Podsumowanie

Na przestrzeni ostatnich 10 lat spółka rosła stabilnie i generowała niezłe wolne przepływy pieniężne. Ze wspomnianych środków Nike wypłacało dywidendę i przeprowadzała skupy akcji. Dzięki temu oraz poprawie rentowności, cały czas rósł zysk na akcję. Warto jednak pamiętać, że rynek, w którym działa Nike jest już bardzo dojrzały, dlatego trudno będzie spółce rosnąć dynamicznie w USA czy Unii Europejskiej. Warto jednak pamiętać, że Nike wciąż ma bardzo silną markę, więc można oczekiwać, że w takich krajach jak Meksyk, Indie, Indonezja będą zwiększać sprzedaż. Wspomniane kraje nie są wymieniane przypadkowo. Wszystkie czeka świetlana przyszłość, o ile wykorzystają swój potencjał. Dla Nike to szansa na większą sprzedaż i utrzymanie solidnej marży na sprzedaży butów, ubrań i akcesoriów. Warto pamiętać, że w 2022 roku podobnie rynek “nie lubił” Adidasa. Powodem były gorsze wyniki i obniżenie prognoz na przyszłe lata. W efekcie kurs akcji spadł z poziomu 300€ do poziomu 100€. Jednak kiedy okazało się, że inwestorzy byli zbyt sceptyczni, kurs Adidasa zarzął rosnąć. W ciągu niespełna dwóch lat wzrósł o ponad 100%. Jak widać wysokie stopy zwrotu można osiągać także na znanych firmach. Czy podobny case będzie dotyczyć Nike? Czas pokaże.