Cena do zysku (C/Z) – Mity o najsłynniejszym wskaźniku fundamentalnym

Cena do zysku jest jedną z najbardziej rozpowszechnionych miar wyceny mnożnikowej firm notowanych na giełdzie. Niestety wielu inwestorów indywidualnych w zły sposób stosuje i interpretuje wspomniany wskaźnik. W dzisiejszym artykule zajmiemy się głównymi mitami jakie pokutują w zastosowaniu wskaźnika ceny do zysku (C/Z, P/E). Zapraszamy!

Mit #1: Niski wskaźnik C/Z – jest tanio!

Jest to najbardziej rozpowszechniony błąd wśród inwestorów. Niski wskaźnik C/Z oznacza, że dana spółka jest wyceniana na kilkukrotność jej rocznych zysków. Teoretycznie może się wydawać, że jest to okazja rynkowa. Jednak bardzo często za tak niskimi wskaźnikami kryją się pewne powody. Czasami jest to klasyczna pułapka wartości. Na pierwszy rzut oka spółka wygląda na bardzo tanią (np. posiada+ C/Z na poziomie 5) jednak tak niski wskaźnik spółka utrzymuje przez wiele lat. Wśród najczęstszych powodów można wymienić:

- spółka jest bardzo cykliczna;

- perspektywy spółki są bardzo słabe (kurczący się rynek);

- wysoka inflacja;

- wysokie ryzyko oszustwa;

- brak zaufania do zarządu;

- sytuacje specjalne.

Cykliczność branży może spowodować, że przedsiębiorstwo przez pewien czas może być handlowane po bardzo niskim wskaźniku ceny do zysku. Najczęściej ma to miejsce na szczycie koniunktury, kiedy firma chwali się bardzo dobrymi wynikami ale pojawiają się już zwiastuny pogorszenia koniunktury w branży. Powoduje to, że rynek zaczyna wyceniać spowolnienie. W efekcie przedsiębiorstwo jest handlowane na “atrakcyjnym” poziomie ale kiedy sytuacja makroekonomiczna się pogorszy, zyski nagle się pogorszą, co spowoduje skokowy wzrost wskaźnika C/Z, nawet jeśli kurs akcji się nie zmieni. Taka sytuacja to klasyczna pułapka wartości, w którą mogą wpaść początkujący inwestorzy. Do spółek cyklicznych można zaliczyć firmy działające w branży surowcowej czy samochodowej.

Czasami niski wskaźnik C/Z wynika z sytuacji, kiedy spółka jest wyceniana z dyskontem w stosunku do szerokiego rynku, ale to efekt tego, że inwestorzy już zdyskontowali pogorszenie się perspektyw spółki. Przykładem mogą być przedsiębiorstwa, które działają w schyłkowej branży. W efekcie kolejne lata dla spółki będą coraz słabsze. Spadające zyski i przepływy pieniężne spowodują, że wycena przedsiębiorstwa będzie spadać. Przykładem takiej firmy jest spółka notowana na francuskiej giełdzie – Eutelsat Communication. W roku obrotowym 2016/2017 (koniec w czerwcu 2017 roku) firma wygenerowała 1 477 mln€ przychodów oraz osiągnęła zysk netto na akcję (EPS) na poziomie 1,512€. W maju 2018 roku spółka była notowana na poziomie 15,27€. Oznaczało to, że cena do zysku w tym czasie wyniosła 9,90. Było to znacznie poniżej średniego P/E dla spółek notowanych na giełdzie w Paryżu. W ostatnim roku obrotowym (koniec w czerwcu 2021 roku) wygenerowała 1 234 mln€ przychodów oraz osiągnęła zysk netto na akcję na poziomie 0,93€. Obecnie spółka jest handlowana na poziomie 9,09€. Oznacza to, że cena do zysku (C/Z) wynosi 9,77.

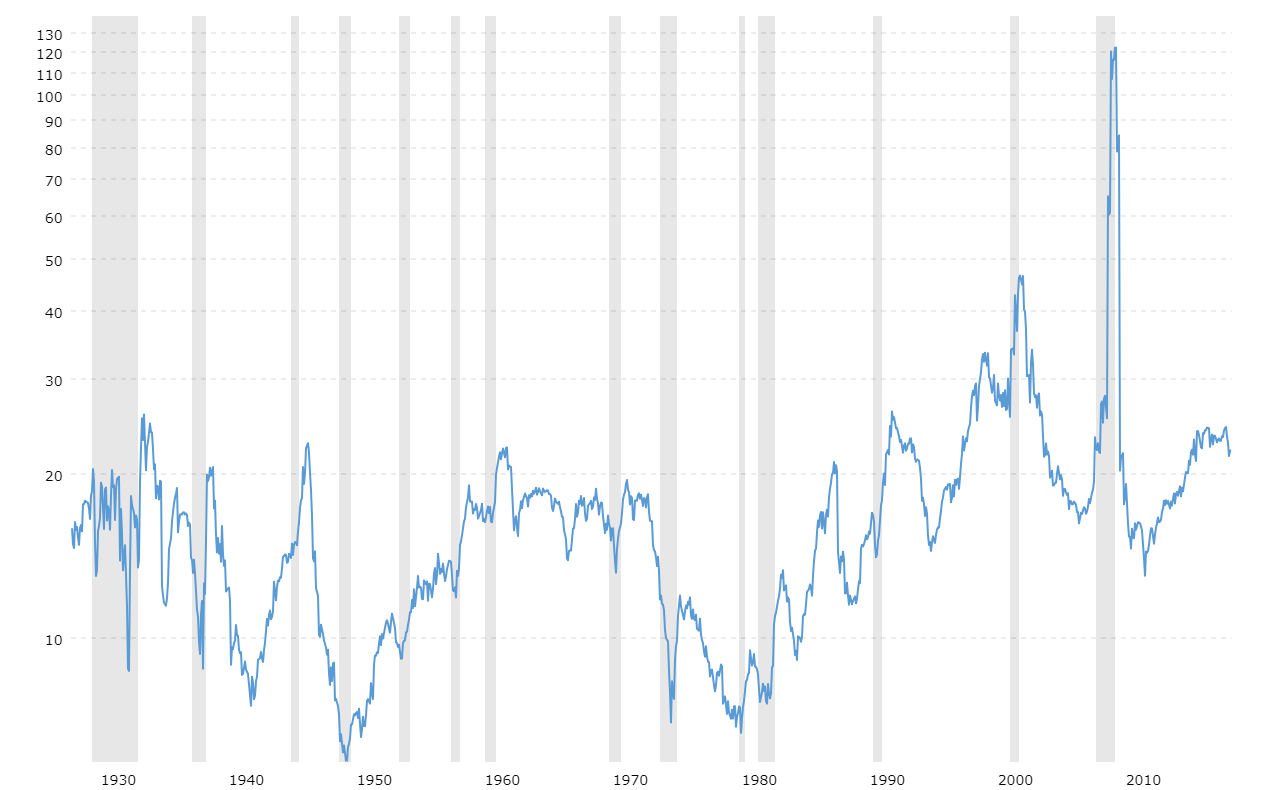

Czasami niski wskaźnik ceny do zysku wynika z otoczenia makroekonomicznego. Kiedy gospodarka zmaga się z wysoką inflacją, a bank centralny jest zmuszony na trwałe podniesienie stóp procentowych, to mnożniki spółek bardzo często spadają. Świetnym przykładem jest sytuacja na amerykańskim rynku akcji w okresie wysokich stóp procentowych. W latach 1978 – 1982 wskaźnik ceny do zysku dla indeksu S&P 500 miał wtedy jednocyfrową wartość. Powodem był gwałtowny wzrost stóp procentowych w Stanach Zjednoczonych między 1978 a 1981 rokiem. Spoglądanie na sytuację makroekonomiczną ma bardzo duże znaczenie dla inwestujących na rynkach zagranicznych, szczególnie na rynkach rozwijających się.

Zdarza się, że niski wskaźnik ceny do zysku wynika z wysokiego dyskonta jakie przykłada rynek do spółki. Może to wynikać np. z ryzyka oszustwa, czy plotek o kreatywnej księgowości. Takie dyskonto może wynikać np. z działania short sellerów, którzy publikują raporty opisujące “czerwone flagi” jakie znaleźli analizując przedsiębiorstwo. Przykładem jest historia Herbalife, której akcje spadły o 20% po ogłoszeniu przez Billa Ackmana zajęcia dużej, krótkiej pozycji na akcjach tej spółki. W efekcie spółka była handlowana na bardzo niskim (jednocyfrowym) wskaźniku ceny do zysku.

Czasami spółka może być wyceniana na niskim wskaźniku ceny do zysku z powodu sceptycyzmu rynku do działań zarządu. Jeśli główny właściciel miał w swojej rynkowej historii okresy “oszukania” inwestorów to rynek z reguły takie sytuacje pamięta. Z tego powodu przed inwestycją w spółkę o niskiej cenie do zysku warto prześwietlić zarząd i głównego akcjonariusza pod względem jego uczciwości i poszanowania praw mniejszościowych akcjonariuszy.

Sytuacja specjalna wynika ze specjalnej konstrukcji prawnej albo regulacyjnej, która powoduje, że spółki nie można wyceniać klasycznymi mnożnikami. Jako przykład można podać Szwajcarski Bank Centralny (Schweizerische Nationalbank), który notowany jest na szwajcarskiej giełdzie. Spółka na dzień 2 września 2022 roku była wyceniana na 558 mln franków szwajcarskich, natomiast w 2021 roku firma zaraportowała zysk na poziomie 26,3 mld franków. Daje to bardzo niski wskaźnik P/E. Problemem jest to, że bank centralny ma inną rachunkowość niż “typowa” spółka (produkcyjna czy usługowa). Oprócz tego spółka nie może wypłacić wszystkich zysków swoim akcjonariuszom, ponieważ obowiązuje ją maksymalny poziom dywidendy, który wynosi obecnie 15 franków szwajcarskich rocznie (6% wartości nominalnej akcji). Jest to typowa specjalna sytuacja, którą należy wziąć pod uwagę w przypadku wyceny przedsiębiorstwa.

Sytuacja specjalna wynika ze specjalnej konstrukcji prawnej albo regulacyjnej, która powoduje, że spółki nie można wyceniać klasycznymi mnożnikami. Jako przykład można podać Szwajcarski Bank Centralny (Schweizerische Nationalbank), który notowany jest na szwajcarskiej giełdzie. Spółka na dzień 2 września 2022 roku była wyceniana na 558 mln franków szwajcarskich, natomiast w 2021 roku firma zaraportowała zysk na poziomie 26,3 mld franków. Daje to bardzo niski wskaźnik P/E. Problemem jest to, że bank centralny ma inną rachunkowość niż “typowa” spółka (produkcyjna czy usługowa). Oprócz tego spółka nie może wypłacić wszystkich zysków swoim akcjonariuszom, ponieważ obowiązuje ją maksymalny poziom dywidendy, który wynosi obecnie 15 franków szwajcarskich rocznie (6% wartości nominalnej akcji). Jest to typowa specjalna sytuacja, którą należy wziąć pod uwagę w przypadku wyceny przedsiębiorstwa.

Mit #2: Wysoka cena do zysku – jest drogo!

Jest to odwrotna sytuacja do mitu nr.1. Inwestor rezygnuje w inwestowanie w dobrej jakości spółkę ponieważ ma “wysoki” wskaźnik ceny do zysku.

Wśród najczęstszych powodów pojawiania się wysokich wskaźników ceny do zysku można wymienić:

- rosnąca spółka o bardzo dobrym jakościowo biznesie;

- spółka jest cykliczna;

- niskie stopy procentowe.

Niechęć do kupowania spółek o wysokim wskaźniku C/Z powoduje to, że inwestorzy tracą okazję do inwestowania w rosnące spółki, które potrafią bardzo dobrze skalować swój biznes i dbać o rentowność zainwestowane kapitału (ROIC). Oczywiście nie wszystkie spółki posiadające wysoki wskaźnik ceny do zysku są tego typu spółkami, ale są historie wspaniałych wzrostów biznesów przy wysokim wskaźniku C/Z. Przykładem takiej spółki jest amerykański Pool Inc. Na koniec 2013 roku spółka była handlowana z ceną do zysku na poziomie 25,7. Była to wartość znacznie większa niż średnia rynkowa dla amerykańskich spółek. Jednak między 2013 a 2021 rokiem przychody spółki wzrosły o około 155%, natomiast zysk operacyjny poprawił się o 400%. Jednocześnie zysk na akcję w 2013 roku wyniósł 2,10$, natomiast w 2021 roku już 16,21$. Inwestor konserwatywnie podchodzący do mnożników z pewnością odrzuciłby taką spółkę jako “za drogą”.

Zdarzają się sytuację kiedy wysoki wskaźnik ceny do zysku jest chwilowym zjawiskiem. Dotyczy to np. spółek cyklicznych, które w okresie słabszej koniunktury mogą generować marginalne zyski. W takiej sytuacji spółka może mieć wysoki wskaźnik ceny do zysku, nawet jeśli kurs spadł już kilkadziesiąt procent. Czasami taka “drogo wskaźnikowo” spółka może być okazją inwestycyjną.

Czasami na wzrost wskaźników ceny do zysku spółek notowanych na giełdzie wpływają niskie stopy procentowe. Środowisko niskich stóp procentowych powoduje, że występuje zjawisko yield hunting. Firmy zarządzające aktywami, fundusze emerytalne czy inwestorzy szukają okazji do osiągnięcia wyższych stóp zwrotu, co powoduje, że ceny aktywów znacznie rosną. W efekcie napływ kapitału na rynek akcji powoduje wzrost wskaźnika ceny do zysku spółek notowanych na giełdzie.

Mit #3: Ujemna cena do zysku – unikaj inwestycji w takie spółki!

Kolejny mit jaki pokutuje u wielu inwestorów jest odrzucanie z miejsca spółek posiadających ujemny wskaźnik ceny do zysku. Spółka generująca straty nie zawsze jest skazana na upadłość. Czasami jest to celowa decyzja zarządu, który chce rosnąć “za wszelką cenę”. W takim przypadku generowane przychody mogą być wykorzystywane na akwizycję nowych klientów, rozbudowę oferty produktowej albo poprawę logistyki (np. w spółkach e-commerce działających w modelu asset heavy). Przykładem takiej spółki jest Amazon, który w 2014 roku osiągnął około 89 mld$ przychodów oraz zaraportował stratę netto na poziomie 0,03$ na akcję. Jednak straty nie wynikały ze słabego modelu biznesowego ale z nacisku firmy na rozwój produktów. Same wydatki na R&D wzrosły między 2013 a 2014 roku o 2,7 mld$. W 2021 roku Amazon osiągnął przychody na poziomie około 470 mld$ a zysk na akcję wyniósł 3,30$. Czasami ujemny zysk na akcję może dotyczyć spółek cyklicznych, które znajdują się w dołku swojego cyklu koniunkturalnego. W takiej sytuacji inwestycja w tego typu spółkę może się okazać okazją rynkową, ponieważ w kolejnych latach wyniki finansowe przedsiębiorstwa mogą się gwałtownie poprawić.

Mit #4: Wskaźnik ceny do zysku jest uniwersalnym narzędziem

Takie myślenie jest bardzo dużym błędem, ponieważ wskaźnik bazuje tylko na wartościach historycznych. Z kolei zachowanie się kursu akcji dotyczy tego jak rynek wycenia przyszłość (tą bliższą jak i dalszą). Kolejny problem jaki niesie za sobą analizowanie spółek pod kątem wskaźnika ceny do zysku jest to, że przedsiębiorstwa znajdują się w różnej fazie rozwoju. Spółki w początkowej fazie potrzebują dużo kapitału do zbudowania swojej skali, z tego powodu nie koncentrują się na samej rentowności ale na wzroście biznesu. Z tego powodu takie spółki mogą mieć wysokie wskaźniki ceny do zysku albo ujemne. Z kolei spółki działające w schyłkowej branży albo stosują strategię nie inwestowania, a generowania jak najwyższych zysków i zwrot ich akcjonariuszom albo dokonują zmiany modelu biznesowego (pociąga za sobą duże koszty). W takiej sytuacji wskaźnik ceny do zysku również jest nieprzydatny.

Kolejnym problemem jest to, że wskaźnik średnio nadaje się do porównania spółek z tej samej branży ale działających w innych krajach (różne opodatkowanie) albo posiadają inną strukturę wiekową aktywów (szczególnie ważne w przypadku spółek produkcyjnych, gdzie amortyzacja odgrywa wysoką rolę) lub różną strukturę finansowania majątku. W przypadku amortyzacji wyobraźmy sobie spółki A i B. Obie generują 100 mln zł przychodów i mają koszty operacyjne (z wyjątkiem amortyzacji) oraz finansowe na takim samym poziomie. Jednak firma A wydała w ostatnim roku 20 mln zł na budowę nowoczesnego zakładu produkcyjnego. Zakład będzie finansowany zadłużeniem o koszcie 5% rocznie. Po ustaleniu stawki amortyzacyjnej na poziomie 20% rocznie, nagle koszty amortyzacji rosną o 4 mln zł. Dzięki budowie zakładu pozostałe koszty operacyjne mają się zmniejszyć o 3 mln zł rocznie przez następne 10 lat. Z kolei spółka B ma stary park maszynowy i nie zamierza inwestować w nowe rozwiązania technologiczne. W efekcie koszty operacyjne tej firmy będą rosły o 0,25 mln rocznie. Dla uproszczenia przyjęto stawkę podatku CIT na poziomie 20%.

| spółka A (mln) | rok 0 | rok 1 | rok 2 | rok 5 | rok 10 |

| przychody | 100 | 100 | 100 | 100 | 100 |

| koszty operacyjne (bez amort.) | 80 | 77 | 74 | 65 | 50 |

| amortyzacja | 0 | 5 | 5 | 5 | 0 |

| koszty odsetkowe | 0 | 1 | 1 | 1 | 1 |

| zysk brutto | 20 | 17 | 20 | 29 | 49 |

| zysk netto | 16 | 13,6 | 16 | 23,2 | 39,2 |

| liczba akcji | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,3 | 1,6 | 2,32 | 3,92 |

| cena akcji | 16 | 16 | 16 | 23,2 | 39,2 |

| mnożnik | 10 | 12,31 | 10 | 10 | 10 |

Źródło: opracowanie własne

Jak widać, inwestycja w zakład produkcyjny spowodował spadek zysku netto w pierwszym roku aż o 15%, do poziomu 13,6 mln zł. Jeśli cena akcji na giełdzie nie zmieniłaby się, to wycena mnożnikowa akcji A byłaby wyższa niż akcji B. To mogłoby dać błędny pogląd o tym, że akcje spółki A są “droższe” od akcji spółki B.

| spółka B | rok 0 | rok 1 | rok 2 | rok 5 | rok 10 |

| przychody | 100 | 100 | 100 | 100 | 100 |

| koszty operacyjne (bez amort.) | 80 | 80,25 | 80,5 | 81,25 | 82,5 |

| amortyzacja | 0 | 0 | 0 | 0 | 0 |

| koszty odsetkowe | 0 | 0 | 0 | 0 | 0 |

| zysk brutto | 20 | 19,75 | 19,5 | 18,75 | 17,5 |

| zysk netto | 16 | 15,8 | 15,6 | 15 | 14 |

| liczba akcji | 10 | 10 | 10 | 10 | 10 |

| EPS | 1,6 | 1,58 | 1,56 | 1,50 | 1,40 |

| cena akcji | 16 | 15,8 | 15,6 | 15 | 14 |

| mnożnik | 10 | 10 | 10 | 10 | 10 |

Źródło: opracowanie własne

Podsumowanie

Jak widać, wskaźnik ceny do zysku, mimo dużej popularności, ma wiele wad. Co więcej, panuje wiele mitów dotyczących zastosowania tego wskaźnika. Wielu początkujących inwestorów szukających spółek w „fundamentalny” sposób, boi się „przepłacać” i z tego powodu szukają spółek z niskimi wskaźnikami C/Z oraz unika tych z „wysokimi” lub „ujemnymi” wskaźnikami ceny do zysku. Jest to podstawowy błąd, ponieważ sam wskaźnik nie mówi wszystkiego o spółce, jej perspektywach oraz jakości kadry zarządzającej. Nie ma uniwersalnego poziomu wskaźnika ceny do zysku, który informuje o tym że akcje są tanie lub drogie. Wszystko zależy od branży w której firma działa oraz specyficznych czynników (faza rozwoju spółki, zadłużenie, perspektywy rozwoju itp.).