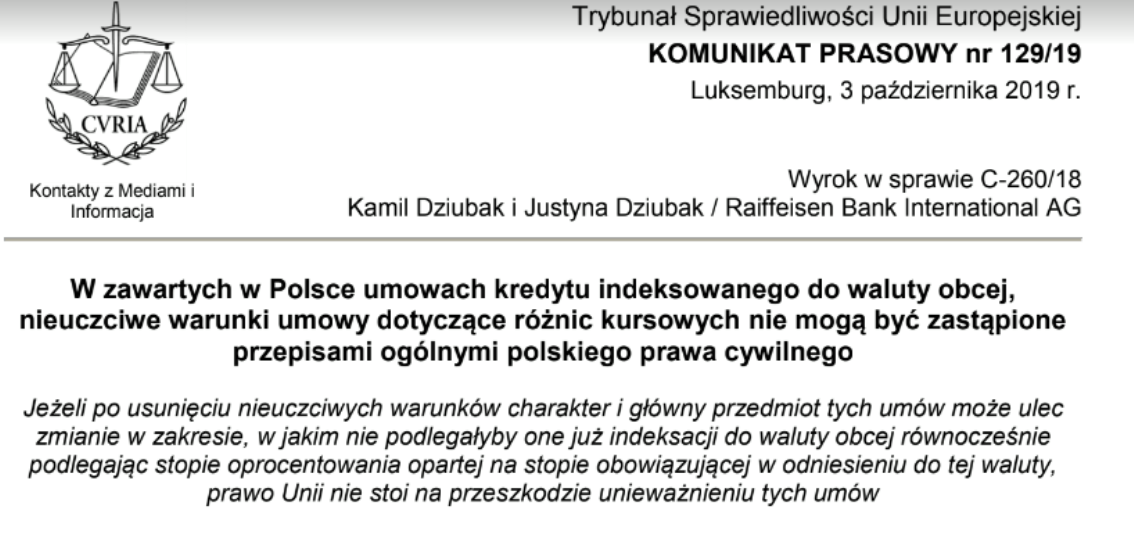

Jest wyrok TSUE w sprawie kredytów we frankach

Z dużej chmury, mały deszcz – tak w skrócie można podsumować wyrok Europejskiego Trybunału Sprawiedliwości (TSUE) w sprawie kredytów wziętych we frankach szwajcarskich. Czekał na niego nie tylko cały sektor bankowy, ale też setki tysięcy Polaków, którzy wzięli kredyty w szwajcarskiej walucie. Wyrok jest korzystny dla kredytobiorców, ale na pewno nie będzie przełomem w sprawie.

Co się zmieni? Jeśli kredytobiorca zdecyduje się na walkę w sądzie z bankiem, który udzielił mu kredytu we frankach, sądy będą musiały brać pod uwagę wyrok TSUE. Każda sprawa będzie jednak rozpatrywana indywidualnie. W skrócie: nie oznacza to, że kredyty będą automatycznie przewalutowywane.

Mimo tego eksperci twierdzą, że wyrok jest korzystny dla kredytobiorców we frankach. Sędziowie ułatwili też ewentualne unieważnianie umów z powodu nieuczciwych klauzul w umowach konsumenckich.

Dlaczego sprawą zajmowało się TSUE?

Unijny trybunał zainteresował się sprawą kredytów we frankach po głośnej sprawie rodziny Dziubaków. Zaciągnęli oni w 2008 roku kredyt we frankach, a zasady jego indeksowania były ustalone w regulaminie umowy kredytowej. Bank stosował do przeliczeń wewnętrzną tabelę. Państwo Dziubakowie domagali się unieważnienia całej umowy kredytowej.

Sędzia Kamil Kamil Gołaszewski z Sądu Okręgowego w Warszawie zdecydował się wysłać w 2018 roku pytania do TSUE:

- Czy jeśli skutkiem uznania określonych postanowień umownych, określających sposób spełnienia świadczenia przez strony (jego wysokość), za nieuczciwe warunki umowne w rozumieniu dyrektywy 93/13/EWG miałby być niekorzystny dla konsumenta upadek całej umowy, możliwe staje się wypełnienie luk w umowie nie w oparciu o przepis dyspozytywny stanowiący jednoznaczne zastąpienie nieuczciwego warunku, ale w oparciu o przepisy prawa krajowego, które przewidują uzupełnienie skutków czynności prawnej wyrażonych w jej treści również przez skutki wynikające z zasad słuszności (zasad współżycia społecznego) lub ustalonych zwyczajów?

- Czy ewentualna ocena skutków upadku całej umowy dla konsumenta powinna następować przy uwzględnieniu okoliczności istniejących w chwili jej zawarcia, czy też w chwili zaistnienia sporu pomiędzy stronami odnośnie skuteczności danej klauzuli (powołania się przez konsumenta na jej abuzywność) i jakie ma znaczenie stanowisko wyrażane w toku takiego sporu przez konsumenta?

- Czy możliwe jest utrzymanie w mocy postanowień stanowiących nieuczciwe warunki umowne jeśli przyjęcie takiego rozwiązania byłoby w chwili rozstrzygania sporu obiektywnie korzystne dla konsumenta?

- Czy uznanie za nieuczciwe postanowień umownych określających wysokość i sposób spełnienia świadczenia przez strony może prowadzić do sytuacji, w której ustalony na podstawie treści umowy z pominięciem skutków nieuczciwych warunków kształt stosunku prawnego odbiegać będzie od objętego zamiarem stron w zakresie obejmujących główne świadczenie stron, w szczególności – czy uznanie za nieuczciwe postanowienia umownego oznacza, że możliwe jest dalsze stosowanie innych, nieobjętych zarzutem abuzywności postanowień umownych, określających główne świadczenie konsumenta, których uzgodniony przez strony kształt (wprowadzenie ich do umowy) był nierozerwalnie związany z zakwestionowanym przez konsumenta postanowieniem?

- Kluczowa kwestia mieści się w ostatnim punkcie. Sędzia zapytał, czy możliwe jest utrzymanie umowy w dotychczasowej formie, a tylko usunięcie z niej niedozwolonego fragmentu. Oznaczałoby to w tym przypadku usunięcie klauzuli określającej zasady przeliczania kwoty kredytu i rat na franki i kredyt stałby się w rzeczywistości kredytem złotowym (taka waluta jest wskazana w umowie kredytu indeksowanego) z oprocentowaniem opartym na wskaźniku LIBOR (typowym dla „frankowych” hipotek).

Odpowiedzi trybunału

Trybunał odniósł się do każdej kwestii. Stwierdził m.in. że nieuczciwe warunki umowy dotyczące różnic kursowych nie mogą być zastąpione przepisami ogólnymi polskiego prawa cywilnego. TSUE zauważył również w wyroku, że prawodawstwo UE nie jest przeszkodą przy unieważnieniu umów kredytów we frankach szwajcarskich, ale – jak podkreślono – każda sprawa musi być traktowana indywidualnie.

Co więcej, trybunał zaznacza, że w Polsce nie można zastąpić nieuczciwych warunków umowy przepisami ogólnymi polskiego prawa cywilnego, a konsument musi mieć prawo do odmowy bycia objętym ochroną przed szkodliwymi skutkami, spowodowanymi unieważnieniem umowy jako całości – pisze portal Bankier.pl

Reakcja rynków

Sytuacja na polskiej giełdzie była wyjątkowo dynamiczna. Tuż przed godziną ogłoszenia wyroku akcje banków, które mają największe „udziały” w kredytach frankowych, dynamicznie rosły (np. mBank nawet ponad 6%), a WIG 20 odbił z -1% do +1%. Tuż po ogłoszeniu werdyktu polski indeks w ekstremalnym tempie zwrócił z nawiązką, co wypracował (-2,5%). Niewiele ponad godzinę po werdykcie TSUE indeks 20 największych spółek krąży przy bilansie dnia w okolicy 0%.

Czy faktycznie takiego obrotu rzeczy spodziewał się rynek? W przypadku polskiego złotego taki obrót spraw okazał się pozytywny, a PLN umocnił się w stosunku do wszystkich głównych walut – od 0,2% (EUR) do 0,9% (CHF).