Jak wyliczyć, czy i kiedy zwiększać wielkość pozycji?

Wielu graczy spekulujących na rynkach walutowych zadaje sobie powyższe pytanie bardzo późno o ile w ogóle. Czasem bywa tak, że zrezygnowani, po serii porażek, nigdy już go sobie nie zadadzą. Bankructwo pozostawia ogromny ślad w psychice spekulanta i nigdy nie pozwoli o sobie zapomnieć dopóki nie znajdzie się winnego. Znajdując go w sobie, mamy szansę na rozwój, wyciągnięcie wniosków i rzetelną naukę. Jednak często zdarza się, że winnymi stają się: rynek, duzi gracze albo nieuczciwi brokerzy. Wtedy wszystko jest “jasne”, mamy winnych a droga do rynku zostaje zamknięta raz na zawsze.

Sprawdzalność strategii

Żeby rozpocząć dyskusję na temat tego, czy i w jaki sposób zarządzać wielkością pozycji, powinniśmy najpierw skupić się na strategii. Bez dobrej, sprawdzalnej w dłuższym okresie strategii, nie ma mowy o tym, żebyśmy przeszli do kolejnego etapu.

Istnieje kilka szkół. Niektóre mówią, że z byle jakiej strategii dobre zarządzanie pieniędzmi i wielkością pozycji (tzw. Money Management) stworzy zarabiający system, inne szkoły twierdzą, że bez dobrej strategii można ewentualnie przy sporym szczęściu “wyjść na zero”. Ja, osobiście, jestem bliższy podejściu drugiemu. Uważam, że strategia musi przynosić zyski, które dzięki odpowiedniemu zarządzaniu kapitałem możemy jeszcze bardziej zoptymalizować pod względem dochodowości. W skrócie – Money Management wyciąga maksimum możliwości, jakie daje nasza strategia.

Wielkość pozycji i stosunek Z:R

Zarządzanie ryzykiem na foreksie jest niewątpliwie bardzo ważne. Średnia dzienna zmienność par walutowych z miesiąca na miesiąc, zaczyna maleć. Przy małej zmienności ustawienie zbyt bliskiego stop lossa może narazić nas na fałszywe jego wybicie a zbyt odległego take profitu na konieczność bardzo długiego oczekiwania na jego realizację połączoną z frustracją licznymi korektami po drodze. Oczekiwanie wysokich wskaźników z/r na poziomie 3:1 może okazać się bardzo czasochłonne przy takich rynkach. Zdecydowanie lepiej jest się skupić w takich przypadkach na przedziałach z/r 1:1 – 2:1 i wypracować wyższy wskaźnik skuteczności. Zmniejszająca się zmienność połączona z konsolidacją może spowodować, że założonego targetu na poziomie z/r 3:1 możemy nie osiągnąć przez długie tygodnie.

Wydaje mi się też, że szukanie pozycji z wysokim stosunkiem zysku do ryzyka może dla niektórych osób stanowić pułapkę psychologiczną. Może to bowiem otwierać drogę do częstszych pomyłek. Wystarczy bowiem mieć rację tylko w 34% by przy stosunku z/r 3:1 wychodzić na minimalny plus. Powodować to może nieraz podejmowanie pochopnych decyzji, ponieważ według powyższych założeń “możemy sobie na nie pozwolić”.

Stąd wynika preferowane przeze mnie podejście. Mniejszy stosunek z/r wymusza większe przywiązanie do precyzji wejść, pozwala szybciej zweryfikować wynik transakcji (wyższy zysk, to znacznie dłuższy czas oczekiwania na wynik i często konieczność “przetrwania” wielu korekt po drodze). Poza tym strategie takie, jak swing trading bazują na niskich stosunkach z/r.

Hazard czy inwestycja

Niektórzy autorzy mówią, że dziś nie ma już prawdziwych inwestorów. Inwestor patrzy z reguły na daleki horyzont, zależy mu by to, w co zainwestował autentycznie się rozwijało. Zwrot z inwestycji w postaci środków pieniężnych następuje niejako przy okazji. Spekulanta natomiast rozpoznamy po tym, że przede wszystkim wyszukuje rynki, które przyniosą mu szybki i wysoki zysk. Prawidłowe nazwanie naszego zajęcia odpowiednio pozwoli nam ulokować mentalnie to, co chcemy badać. Zgadzamy się więc co do tego, że nie nazywamy siebie inwestorami walutowymi, ale właśnie spekulantami (pejoratywny wydźwięk tego słowa odszedł już w niepamięć wraz z czasami słusznie minionymi). Zgodzimy się także z tym, że nie ma pewności co do tego w którym kierunku i w jakim czasie dana waluta podąży. Te spostrzeżenia nieuchronnie prowadzą nas do spostrzeżenia, że de facto forex nie różni się wiele od typowania wyników sportowych czy pokera. W każdej z tych dziedzin jedyne elementy na które mamy wpływ, to wysokość “kładzionej na stół” stawki (na foreksie w postaci stop lossa). Nasza jedyna analiza, na podstawie której podejmujemy decyzje, to analiza prawdopodobieństwa. Te spostrzeżenia sugerują nam, że możemy i powinniśmy się uczyć od najlepszych pokerzystów czy typerów sportowych. Wysoka skuteczność i odpowiednie dobieranie stawek – oto recepta na sukces.

Obserwacja

Istnieje wiele ciekawych stron ze statystykami. Ja posłużę się stroną typersi.pl. Organizuje ona regularne konkursy dla najlepszych i najskuteczniejszych typerów sportowych. Co jest w niej najciekawsze, to fakt, że daje ona dostęp do realnych zagrań użytkowników, pozwala podejrzeć średnie relacje r/z, stawkowanie i skuteczność. Gros ludzi osiąga tam zadowalające wyniki nie stosując wysokich wskaźników z/r. W zasadzie większość z nich mieści się w zakresie 1:1 do 2:1. Jest kilka wyjątków z bardzo wysokimi wskazaniami, ale krzywa Gaussa jest niepokonana i lepiej celować w osiąganie średnich wyników niż w najlepsze. Nieliczni będą najlepsi i aby stanąć z nimi w konkury, trzeba do perfekcji opanować niższe szczeble rozwoju.

Złoty środek

Arystoteles, starogrecki filozof, już ponad 2000 lat temu wyraził pogląd, że tzw. złoty środek pozwala osiągać szczęście w każdej dziedzinie życia. Nie skłania nas owo podejście ani do zbyt dużych wyrzeczeń, ani też nie wystawia na duże ryzyko. Co najważniejsze, jest najlepsze dla psychiki biorąc pod uwagę długi termin. Wszyscy chyba wiemy, jak niebezpieczne potrafią być skrajności.

Osobiście uważam, że dopóki nie mamy bardzo wysoce sprawdzalnej i pewnej strategii, złym pomysłem będzie każdorazowe modyfikowanie wielkości pozycji i dopasowywanie jej do aktualnego stanu depozytu. Stawkowanie procentowe na podstawie bieżącej wysokości depozytu w przypadku serii strat bardzo szybko pogrąża konto i stwarza duże trudności z wyjściem potem “na zero”. Ze spadkiem depozytu maleje bowiem wysokość stawki. Zatem żeby po serii strat “wyjść na zero”, trzeba osiągać skuteczność powyżej średniej, gdyż z powodu mniejszych stawek ilość zyskownych pozycji musi być większa niż poprzedzających je pozycji stratnych.

Dla większości osób a przede wszystkich dla większego komfortu psychicznego najbardziej, moim zdaniem, zalecana jest płaska stawka kwotowa (procentowa od pierwotnego depozytu) i ewentualne jej zwiększanie co określony przyrost kapitału (np. co 1 000, 10 000 lub 100 000 zł, zależnie od wysokości rachunku). Jeżeli ktoś chce regularnie wypłacać zyski, to chyba lepiej skupić się na skuteczności niż na manipulowaniu wysokością stawki.

MetaTrader 4

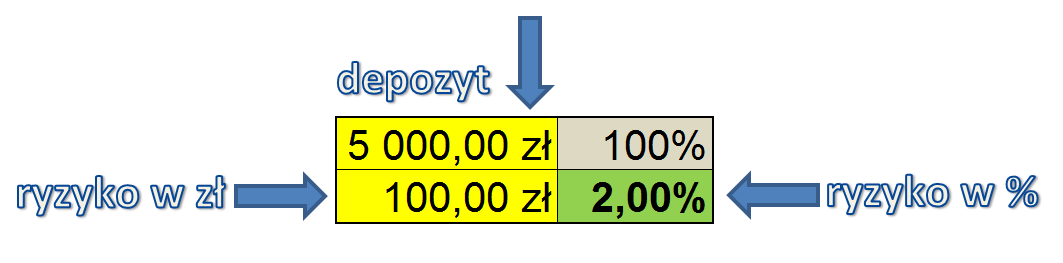

Mnogość instrumentów na platformach handlowych i związanych z nimi wymagań, sprawia, że wbrew pozorom ustawianie płaskiej stawki kwotowej na każdym z nich nie jest takie oczywiste i niestety wymaga każdorazowych wyliczeń. Z pomocą niech przyjdzie stworzony przeze mnie bardzo prosty formularz w Excelu oraz dołączony wskaźnik.

W Excelu podajemy wysokość depozytu oraz kwotę, którą będziemy ryzykować. Po prawej stronie widzimy jaki procent depozytu stanowi wskazana przez nas kwota.

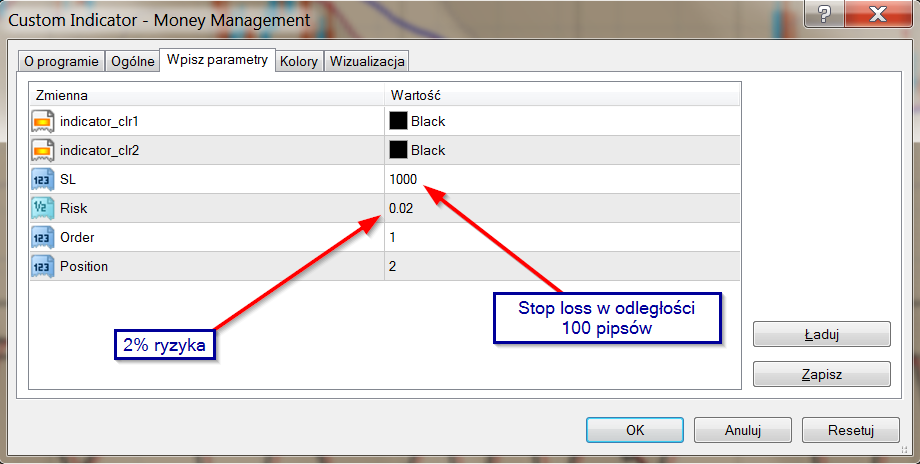

Teraz dodajemy wskaźnik do wykresu i wpisujemy odległość stop lossa w pipsach oraz wysokość procentową ryzyka.

Po kliknięciu OK na ekranie ujrzymy wielkość pozycji jaką powinniśmy otworzyć. Po stracie lub wygranej, w Excelu zmieniamy wpis w polu depozyt, kwotę ryzyka w zł pozostawiamy bez zmian.

Dzięki powyższym zabiegom możemy skupić się na skuteczności zagrań. Pamiętajmy, że nigdy nie wiadomo, co rynek zrobi. Trzymanie się zasad jest bardzo ważne. Zwracam uwagę, że większość książek tę kwestię pomija. Mówi się o dwóch procentach ale nikt nie precyzuje czy mają się one w czasie zmieniać, czy ma to być 2% od pierwotnego czy bieżącego kapitału.

Mam nadzieję, że dzięki temu artykułowi dostrzegłeś temat, który być może do tej pory umykał Ci przy okazji poszukiwania idealnego wskaźnika albo idealnej formacji. Większość narzędzi foreksowych z kategorii Money Management skupia się na wyliczaniu książkowych 2% od bieżącego depozytu. Ciężko trafić na taki, w którym wpisać można stałą kwotę jaką jesteśmy skłonni zaryzykować w każdej transakcji. Mam nadzieję, że ten artykuł w jakiś sposób wypełni tę lukę.