Jak analizować REIT? Unikać znanych wskaźników – zysk netto, FCF

Mimo, że wiele REIT-ów jest notowanych na giełdzie to wycenia się je inaczej niż “zwykłe” przedsiębiorstwa. Standardowe miary wyceny, takie jak Cena/Zysk, czy zysk na akcję (EPS) nie są dobrym miernikiem wartości spółek typu REIT. Wynika to ze specyficznego charakteru działalności spółek.

Przeczytaj koniecznie: Czym jest REIT i jak w niego inwestować? [Poradnik]

W REIT-ach duża porcja kosztów to amortyzacja budynków (ang. depreciation), która jest różna w zależności od budynku. W przypadku Douglas Emmett (REIT posiadający biura oraz apartamenty) amortyzacja budynków trwa 40 lat. Wiele budynków inwestycyjnych w przeciwieństwie do urządzeń produkcyjnych może zyskiwać na wartości, a nie tracić. Amortyzacja takich budynków zamazuje prawdziwą zdolność REIT-a do tworzenia wartości (zmniejsza zysk netto) oraz pomniejsza rzeczywistą wartość aktywów.

Kolejną miarą, która nie zawsze sprawdza się przy wycenie REIT-ów są wolne przepływy pieniężne (FCF). Uproszczony wzór na FCF (free cash flow) wygląda następująco:

FCF = przepływy pieniężne z działalności operacyjnej – wydatki inwestycyjne (CAPEX)

FCF nie sprawdza się w przypadku firm rozwijających się, które inwestują w rozwój (np. budowa kolejnego biurowca), ponieważ zwiększają wydatki inwestycyjne (CAPEX). Przykładem takiego REIT-u jest Equinix, który aby zwiększać przychody musi inwestować w nowe centra danych. To powoduje wzrost wydatków inwestycyjnych i spadek FCF.

| Equinix | 2017 | 2018 | 2019 |

| zysk netto | 232,9 | 365,4 | 507,2 |

| przepływy z działalności operacyjnej (OCF) | 1439,2 | 1815,4 | 1992,7 |

| wydatki inwestycyjne | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

Kilkakrotna różnica między zyskiem netto, a przepływami z działalności operacyjnej (OCF) wynika m.in z:

- dużego udziału amortyzacji (amortization and depreciation) w kosztach spółki. Amortyzacja sprzętu i budynków to nie koszty gotówkowe tylko księgowy zapis utraty wartości aktywów w czasie.

- Stock-based compensation, czyli koszty księgowe, które zostały opłacone przez emisję akcji. Jest to np. zapłata w akcjach części pensji pracowników. W rachunku wyników są składową wydatków na R&D, zespoły sprzedażowe oraz kosztach zarządu.

FFO – podstawowa miara przy wycenie REIT-u

FFO jest to skrót od Funds From Operations. FFO jest ustandaryzowane przez National Association of Real Estate Investmet Trust (NAREIT). Funds from Operations w przybliżeniu określa ile gotówki jest generowanej z działalności operacyjnej przedsiębiorstwa bez ponoszenia wydatków inwestycyjnych. Wylicza się go według następującego wzoru:

FFO = zysk netto + amortyzacja przypisana do nieruchomości + straty ze sprzedaży nieruchomości – zysk ze sprzedaży nieruchomości +/- pozostałe zdarzenia jednorazowe

- pozostałe zdarzenia jednorazowe to m.in straty i zyski ze zmiany kontroli nad nieruchomości, odpisy na nieruchomościach oraz na inwestycjach mniejszościowych.

- wynik na sprzedanej nieruchomości odlicza się od zysku netto, ponieważ jest to zdarzenie jednorazowe.

- odliczenie wartości amortyzacji nieruchomości ma na celu przedstawienie prawdziwej zdolności REIT-u do generowania gotówki. Odjęty został główny koszt bezgotówkowy.

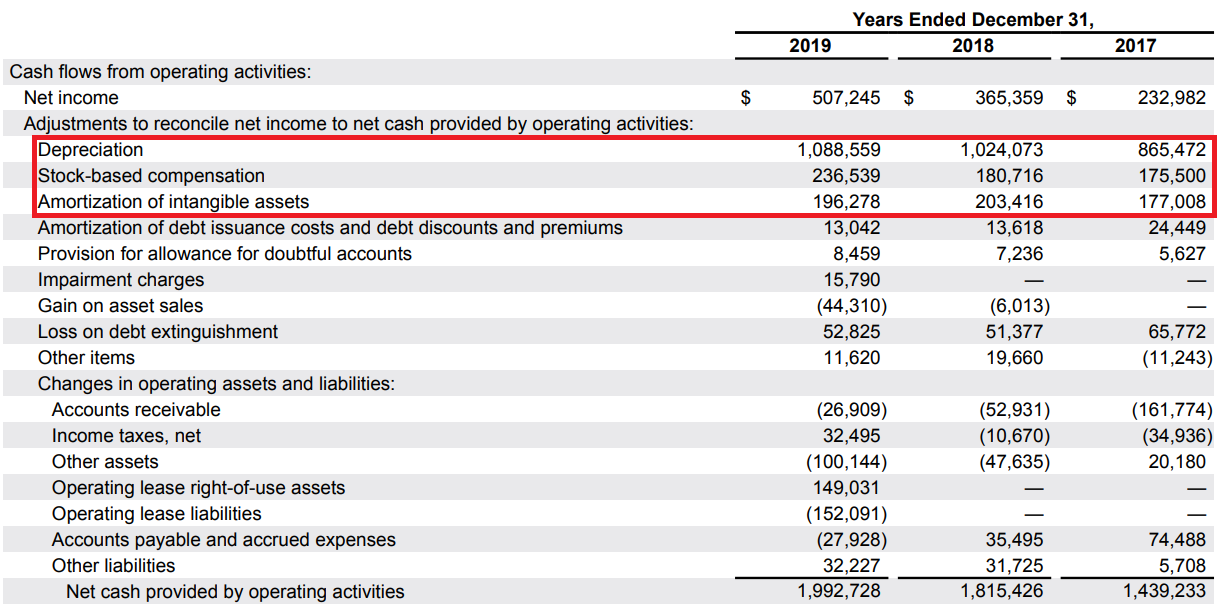

Inwestor nie musi wyliczać FFO samodzielnie. Każda spółka notowana w Stanach Zjednoczonych musi w swoim sprawozdaniu do SEC (amerykański odpowiednik KNF) wyliczyć FFO. Poniżej wyliczenia przedstawione przez Equinix w sprawozdaniu finansowym za 2019 rok:

Poniżej porównanie FFO z FCF oraz przepływami z działalności operacyjnej:

| Equinix (na podstawie sprawozdania finansowego) | 2017 | 2018 | 2019 |

| przepływy z działalności operacyjnej | 1439,2 | 1815,4 | 1992,7 |

| wydatki inwestycyjne | 1378,7 | 2096,2 | 2079,5 |

| FCF | 60,5 | -280,8 | -86,8 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| FFO jako % przepływów z działalności operacyjnej | 68,95% | 69,02% | 65,96% |

Zalety:

- FFO jest lepszą miarą zdolności do generowania gotówki przez REIT niż zysk netto oraz FCF

- Nie uwzględnia w kosztach amortyzacji nieruchomości, które są kosztami księgowymi, a nie gotówkowymi

- Odlicza od wyniku wpływ zdarzeń jednorazowych (sprzedaż nieruchomości)

- FFO wyliczane według jednego standardu określonego przez NAREIT

- Wysoki CAPEX inwestycyjny nie ma wpływu na wysokość wskaźnika

Wady:

- zakłada, że spółka nie ma wydatków utrzymaniowych, co zniekształca obraz REIT-u

- opiera się na miarach księgowych (możliwość manipulacji)

- część bezgotówkowych kosztów (SBC) traktowane są jak koszty gotówkowe

AFFO – „oczyszczony FFO”

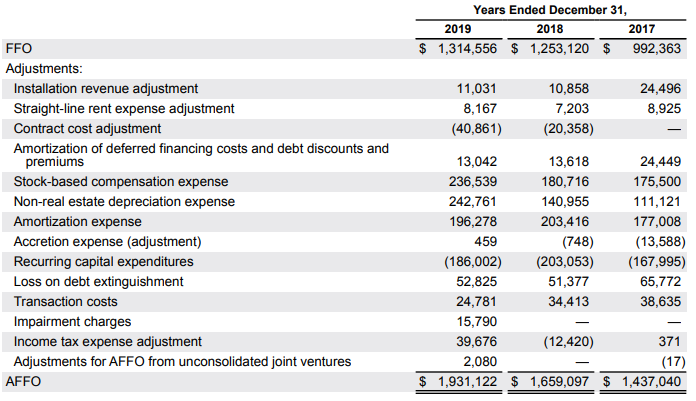

Drugim wskaźnikiem stosowanym przy wycenie REIT jest AFFO czyli (Adjusted Funds from Operation) jest to “oczyszczony” wskaźnik FFO. Każda spółka wylicza swoje wskaźniki AFFO, które ich zdaniem lepiej odzwierciedlają potencjał spółki do generowania gotówki. Z racji niejednakowych miar, za każdym razem należy spojrzeć jak spółka wylicza AFFO. Standardem jest odjęcie od FFO wydatków utrzymaniowych (recurring capital expenditures). Czasami spółki dodają do FFO koszty zapłacone w akcjach (stock-based compensation). AFFO można porównać do substytutu FCF po wyłączeniu koniecznych wydatków inwestycyjnych. Poniżej AFFO wyliczone przez spółkę Equinix:

W przypadku Equinix do FFO dodano m.in amortyzację (np. aktywów trwałych nie będących nieruchomościami), koszty restrukturyzacji, koszty transakcyjne i koszty zapłacone akcjami.

Poniżej porównanie FCF liczonego jako OCF pomniejszony o wydatki utrzymaniowe i porównanie go do AFFO.

| Equinix (na podstawie sprawozdania finansowego) | 2017 | 2018 | 2019 |

| przepływy z działalności operacyjnej | 1439,2 | 1815,4 | 1992,7 |

| wydatki utrzymaniowe | 168 | 203 | 186 |

| FCF (oczyszczone) | 1271,2 | 1612,4 | 1806,7 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| AFFO jako % FCF | 113,04% | 102,89% | 106,88% |

AFFO pokazuje, że jeśli “w tym momencie” spółka przestanie się rozwijać, to będzie generować wolną gotówkę zbliżoną do AFFO. Jednak przy wycenie w oparciu o AFFO należy wziąć pod uwagę rozwodnienie obecnego akcjonariatu (Stock-based compensation podnoszą liczbę akcji).

Zdolność do wypłaty dywidendy

Ponieważ REIT-y są spółkami dywidendowymi, należy ocenić zdolność spółek do wypłaty dywidendy z generowanej gotówki. Rynkowym standardem jest stosowanie payout ratio, w którym dzieli się wypłaconą dywidendę przez FFO albo AFFO. Poniżej przykład dla spółki Equinix.

Payout ratio z FFO

| Equinix (na podstawie sprawozdania finansowego) | 2017 | 2018 | 2019 |

| Dywidenda | 621,5 | 738,6 | 836,2 |

| FFO | 992,4 | 1253,1 | 1314,5 |

| payout ratio | 62,6% | 58,9% | 63,6% |

Payout ratio z AFFO

| Equinix (na podstawie sprawozdania finansowego) | 2017 | 2018 | 2019 |

| Dywidenda | 621,5 | 738,6 | 836,2 |

| AFFO | 1437 | 1659,1 | 1931,1 |

| payout ratio | 43,2% | 44,51% | 43,3% |

Im wskaźnik jest niższy tym większe bezpieczeństwo kontynuacji wypłaty dywidendy na zbliżonym poziomie.

Zdolność do obsługi długu

Dług netto/EBITDA

Znaczna część generowanej gotówki zwykle przeznaczana jest na dywidendę. REIT-y pozyskują kapitał na inwestycje poprzez emisję akcji oraz posiłkują się długiem. Emisje zadłużenia zwiększają dźwignie finansową, co podnosi ryzyko inwestycyjne. Z tego powodu należy określić zdolność spółki do obsługi swojego zadłużenia. Najczęściej stosowanym wskaźnikiem jest zadłużenie netto do EBITDA.

EBITDA w uproszczonej formie jest to zysk operacyjny powiększony o amortyzację.

| Equinix (na podstawie sprawozdania finansowego) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| zadłużenie odsetkowe (bez leasingu) | 8381,5 | 9813,6 | 10319,9 |

| gotówka i ekwiwalenty | 1412,5 | 606,2 | 1869,6 |

| dług netto | 16969 | 9207,4 | 8450,3 |

| dług netto/EBITDA | 3,79 | 4,18 | 3,44 |

Im niższy wskaźnik tym większa zdolność spółki do obsługi zadłużenia. Dodatkowo niski wskaźnik zapewnia spółce “bufor” do rozwoju bez konieczności emitowania akcji.

Wskaźnik pokrycia (interest coverage ratio)

EBITDA/koszty odsetkowe

Można go wyliczyć na wiele sposobów, ale stowarzyszenie NAREIT do wielu swoich wyliczeń używa następującego wzoru: interest coverage ratio = EBITDA/koszty odsetkowe.

Poniżej dane spółki Equinix:

| Equinix (na podstawie sprawozdania finansowego) | 2017 | 2018 | 2019 |

| EBITDA | 1837,9 | 2204,1 | 2454,9 |

| koszty odsetkowe | 392,2 | 478,7 | 521,5 |

| Interest coverage ratio | 4,69 | 4,60 | 4,71 |

Często przyjmuje się, że wskaźnik powyżej 3,0 świadczy o zdolności spółki do obsługi zadłużenia. Im wyższy wskaźnik pokrycia odsetek tym bezpieczniejsza sytuacja finansowa spółki.

Jakie wskaźniki stosuje się przy wycenie REIT-u?

Wspomniane wcześniej w artykule wartości FFO oraz AFFO stanowią podstawę przy szacowaniu wartości przedsiębiorstwa. Trzema głównymi metodami wyceny REIT-ów są:

- P/FFO – kapitalizacja spółki podzielona przez FFO

- P/AFFO – kapitalizacja spółki podzielona przez AFFO

- NAV (net asset value) – jest to najbardziej pracochłonna metoda wyceny. Należy wycenić rynkowo aktywa (głównie nieruchomości) i odjąć zobowiązania.