Groźby Putina z nawiązką zneutralizowane przez działania Powella na rzecz walki z inflacją

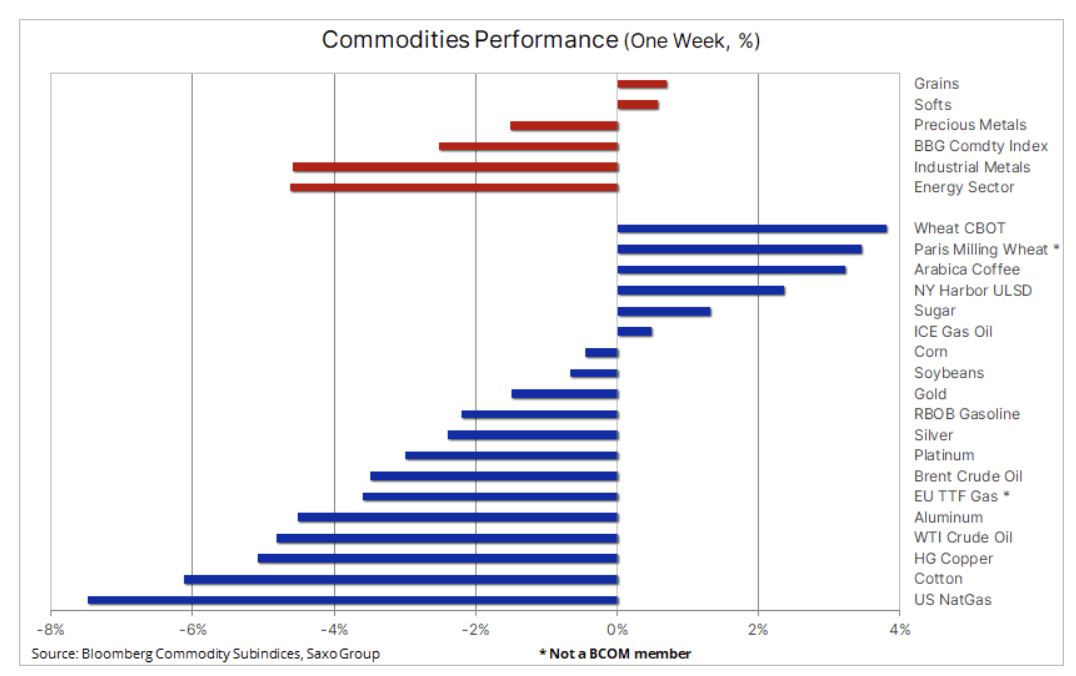

W tygodniu, w którym w Waszyngtonie i Moskwie zapadały zasadnicze decyzje, surowce odnotowywały ogólnie gorsze wyniki. Zapowiedź Powella, że zamierza walczyć z galopującą inflacją kosztem wzrostu gospodarczego i miejsc pracy spowodowała zawirowania na rynku, po czym nastąpił wzrost rentowności obligacji i umocnienie dolara, co doprowadziło do spadków w większości klas aktywów. Coraz bardziej desperackie działania Putina mające na celu odrobienie strat w Ukrainie przyczyniły się do wsparcia szeregu surowców, na czele z pszenicą, olejem napędowym, a początkowo również złotem.

Na ostatnim posiedzeniu FOMC amerykańska Rezerwa Federalna zdołała zaskoczyć rynek agresywnym podejściem po tym, jak oczekiwana podwyżka stóp o 75 punktów bazowych została uzupełniona o usunięcie oczekiwań dotyczących obniżki stóp w 2023 r. Zmiany te nastąpiły pomimo znacznego obniżenia prognozy PKB na bieżący i przyszły rok, jak również gwałtownego wzrostu prognozowanej stopy bezrobocia, co jest sygnałem, że Fed jest skłonna kontynuować podwyżki stóp nawet w przypadku pogorszenia się stanu gospodarki, aby opanować inflację.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Wydarzenia te przyczyniły się do mocnego wzrostu kursu dolara i rentowności amerykańskich obligacji skarbowych, a ze względu na fakt, iż pozostałe największe banki centralne również podwyższyły stopy procentowe, obawy przed recesją wzięły górę i doprowadziły do gwałtownego spadku cen surowców zależnych od wzrostu gospodarczego, takich jak bawełna czy miedź. Jednak w tym samym czasie inne surowce, takie jak złoto, pszenica czy olej napędowy, zdołały znaleźć pewne wsparcie po tym, jak Putin dokonał eskalacji swojej słabnącej inwazji na Ukrainę, zapewniając w ten sposób złotu status bezpiecznej przystani, a równocześnie zwiększając ryzyko dotyczące podaży kluczowych surowców, takich jak pszenica, ropa naftowa czy produkty paliwowe.

Indeks towarowy Bloomberg odnotował spadek o 2,5% w ujęciu tygodniowym, do czego przyczyniło się zacieśnienie polityki pieniężnej, które negatywnie wpłynęło na prognozy wzrostu gospodarczego, osłabienie chińskiej gospodarki oraz kryzys energetyczny w Europie, w efekcie którego indeks menedżerów zakupów (PMI) w tym regionie spadł do najniższego poziomu od 2013 r. Największe straty odnotowały gaz ziemny, bawełna, ropa naftowa i metale przemysłowe.

Ze względu na liczne obszary niepewności, do końca tego roku otoczenie większości surowców będzie nadal cechować znaczna zmienność. Mimo iż coraz wyraźniej widać oznaki nadchodzącej recesji, jest mało prawdopodobne, by sektor ten doznał poważnego uszczerbku przed ponownym przyspieszeniem w 2023 r. Ostatnie działania FOMC przybliżyły rynek o krok do szczytowego kształtu jastrzębiej polityki, który może zostać osiągnięty w ostatnim kwartale 2022 r., a gdy to nastąpi, związany z tym maksymalny wzrost kursu dolara i rentowności obligacji skarbowych może złagodzić niektóre z aktualnych trudności.

Nasza prognoza dotycząca stabilnych, a nawet potencjalnie wyższych cen surowców, przede wszystkim w odniesieniu do obecnych nisz wysokich cen we wszystkich trzech sektorach: energii, metali i produktów rolnych, opiera się na sankcjach, inflacji kosztów produkcji, niekorzystnych warunkach pogodowych i niewielkim apetycie inwestycyjnym; mając to na uwadze przewidujemy, że indeks towarowy Bloomberg, monitorujący koszyk 24 kluczowych surowców, przez resztę roku utrzyma większość zysków w ujęciu rok do dnia na poziomie około 15%.

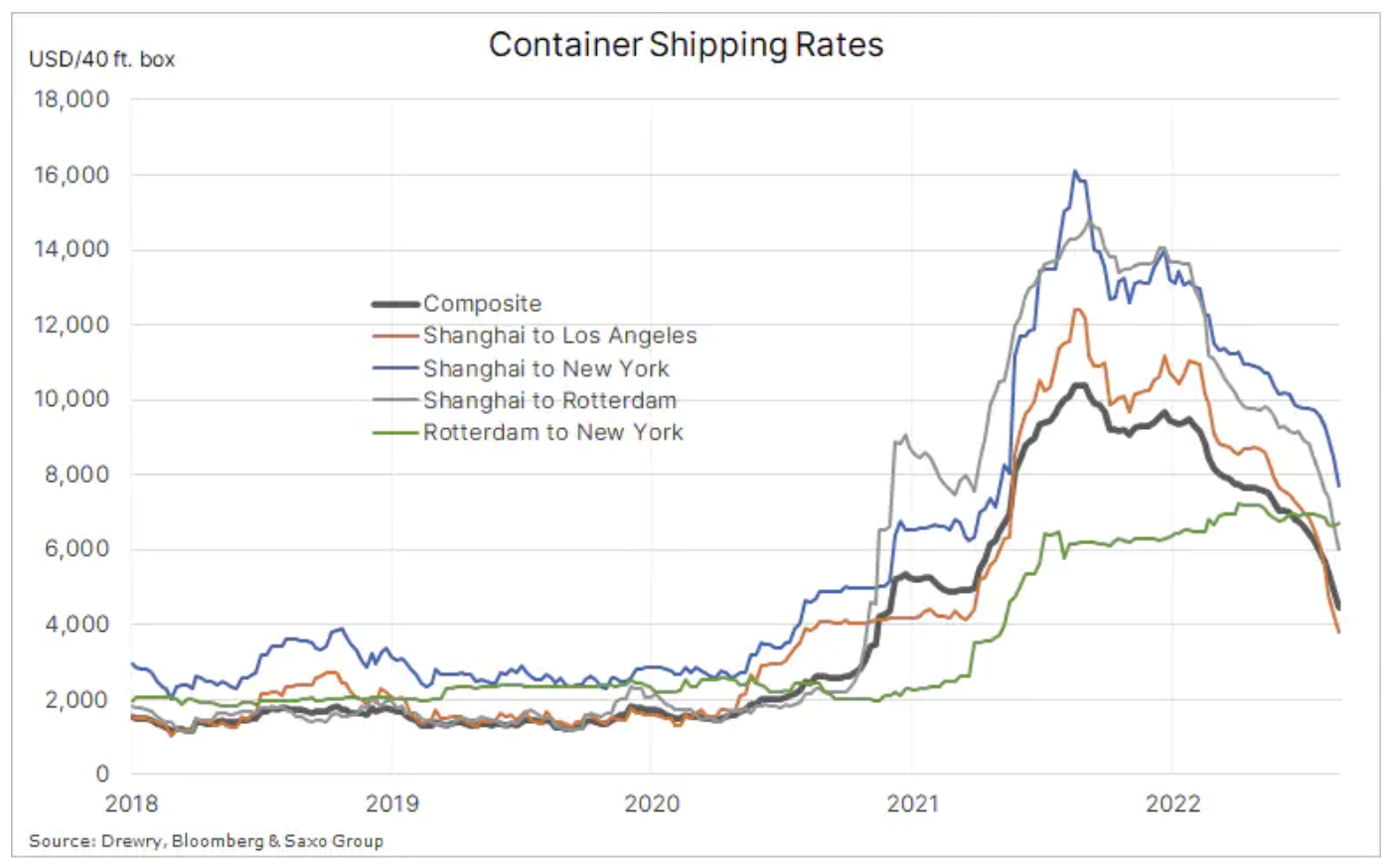

Globalne stawki za transport kontenerowy spadają

Pogorszenie światowych prognoz gospodarczych odzwierciedlone jest w stałym spadku kosztów transportu czterdziestostopowych kontenerów na całym świecie, w szczególności na głównych szlakach handlowych z Chin do Europy, a także na wschodnie i zachodnie wybrzeże Stanów Zjednoczonych. Globalny benchmarkowy złożony wskaźnik frachtu kontenerowego Drewry spadł w ubiegłym tygodniu o 10% do poziomu 4 472 USD za czterdziestostopowy kontener, co stanowi najniższą wartość od grudnia 2020 r. Jest to również spadek o 57% w porównaniu ze szczytową wartością z 21 września, jednak nadal cena trzykrotnie przekracza średnią sprzed pandemii, co sugeruje dalszy spadek, ponieważ gospodarka światowa coraz bardziej hamuje. Jak już wspomnieliśmy, zmniejszył się ruch na wszystkich głównych szlakach handlowych z Chin do Stanów Zjednoczonych i Unii Europejskiej, natomiast transatlantycki szlak do Nowego Jorku utrzymuje się bez zmian, potencjalnie z powodu deprecjacji euro wspierającej eksport za ocean.

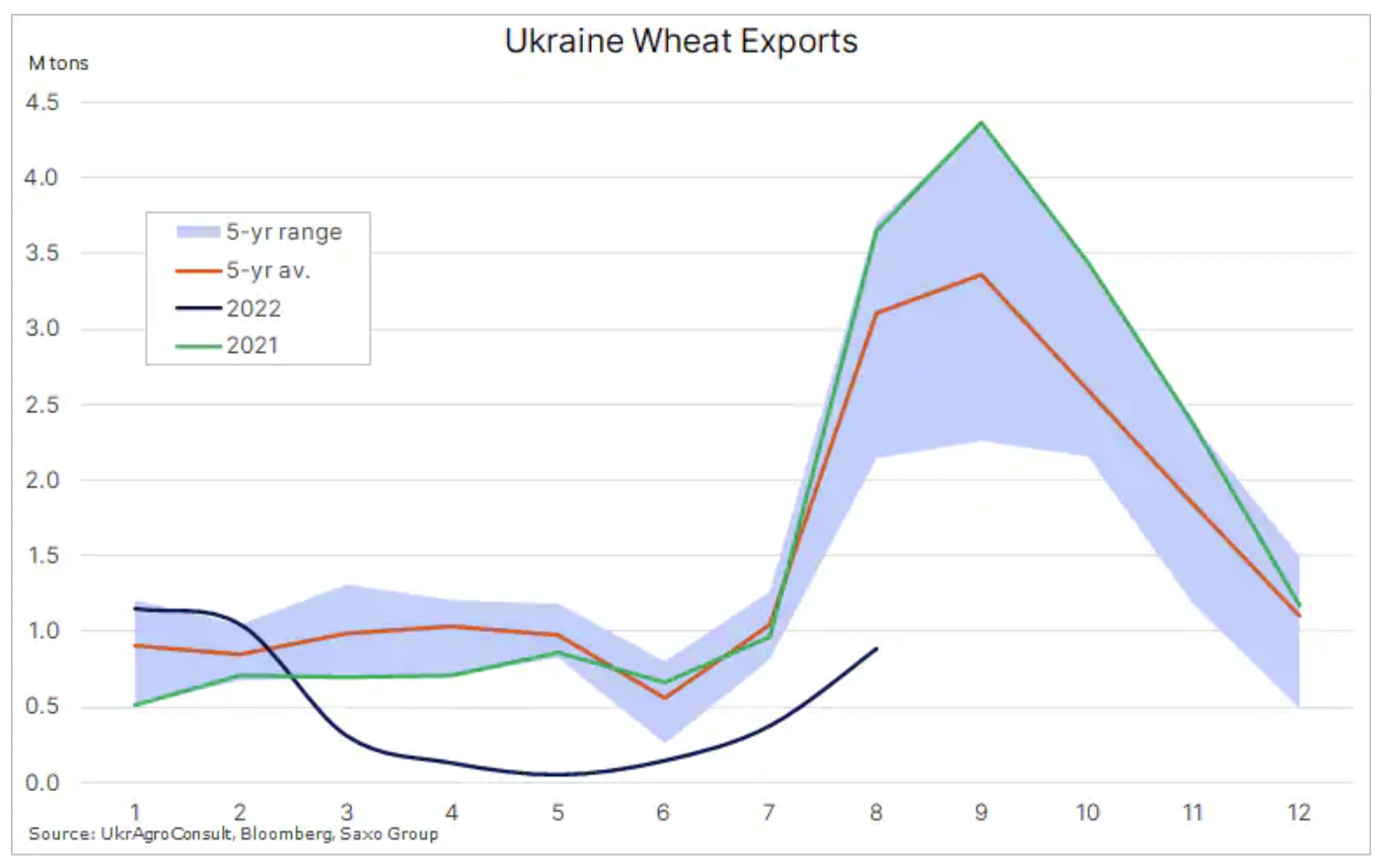

Pszenica z najwyższym wzrostem od marca w związku z obawami dotyczącym Ukrainy i pogody

Kontrakty terminowe na pszenicę notowane na giełdach w Chicago i Paryżu – dwóch rynkach towarowych odnotowujących najlepsze wyniki w ubiegłym tygodniu – osiągnęły dwumiesięczne maksimum ze względu na ryzyko zaostrzenia się konfliktu w Ukrainie, które zagraża wspieranemu przez ONZ korytarzowi eksportowemu, oraz ze względu na suszę w rejonach upraw w Argentynie i na amerykańskich Wielkich Równinach. Nastąpiło to pomimo optymistycznej aktualizacji danych na temat produkcji przez Międzynarodową Radę Zbożową, która skorygowała w górę prognozę dla światowej produkcji na sezon 2022/2023 o 8 mln ton, głównie dzięki zwiększeniu produkcji w Rosji, Kanadzie i Australii, co oznacza wzrost zapasów na koniec okresu o 10 mln ton.

Jednak zmniejszenie i tak już słabego eksportu wysokiej jakości pszenicy z Ukrainy może wzmocnić ceny w miesiącach zimowych, zwłaszcza biorąc pod uwagę ryzyko potrójnego zjawiska La Ninã powodującego obawy o produkcję w nadchodzącym sezonie upraw na półkuli południowej. W sierpniu eksport z Ukrainy wyniósł 883 000 ton, czyli około 2,7 mln ton poniżej poziomu z ubiegłego roku. Deficyt ten może wzrosnąć we wrześniu – zwykle najbardziej pracowitym miesiącu dla ukraińskiego eksportu (4,6 mln ton w ubiegłym roku). Jednak utrzymanie otwartego szlaku spowodowałoby, że eksport zyskałby wsparcie w okresie następującym zwykle po sezonie szczytowej aktywności.

Złoto ulega dalszej sile dolara i rentowności

Złoto przez większość tygodnia starało się znaleźć ofertę związaną z geopolityką, która uchroniłaby je przed negatywnymi skutkami gwałtownego wzrostu rentowności amerykańskich obligacji skarbowych i kursu dolara. W końcu jednak rynek ugiął się pod ciężarem pogarszających się nastrojów rynkowych, spowodowanych wzrostem rentowności amerykańskich dziesięcioletnich obligacji skarbowych o 32 punkty bazowe do dwunastoletniego maksimum na poziomie 3,75% oraz wzrostem na indeksie dolarowym Bloomberg o 2% do rekordowego poziomu (najwyższego od 1997 r.).

Złoto i inne metale quasi-inwestycyjne, takie jak srebro czy platyna, będzie prawdopodobnie nadal pod presją, dopóki rynek nie osiągnie szczytu jastrzębiej polityki, być może nie wcześniej niż po osiągnięciu 4% przez rentowności dziesięcioletnich obligacji i usunięciu przez dolara wszelkich pozostałych krótkich pozycji. To, czy punkt zwrotny zostanie osiągnięty przed końcem roku, dopiero się okaże. Kontynuując podwyżki stóp procentowych przy równoczesnym zwiększeniu oczekiwań dotyczących niższego wzrostu gospodarczego i wzrostu bezrobocia, FOMC sygnalizuje, że recesja jest ceną, którą warto zapłacić za opanowanie inflacji. Od dawna podtrzymujemy pogląd, że rynek, podobnie jak FOMC, może być zbyt optymistyczny, jeżeli chodzi o wiarę w powrót inflacji do poziomu poniżej 3%, który jest obecnie uwzględniany w wycenach na rynku swapowym.

Opór przesunął się do poziomu 1 690 USD, podczas gdy zejście poniżej 1 654 USD w piątek może spowodować, że rynek będzie celował w zniesienie o 50% z linii rajdu z lat 2018-2020 na poziomie 1 618 USD.

Miedź i ropa naftowa odnotowują spadek w reakcji na obawy o wzrost gospodarczy

Surowce zależne od wzrostu i popytu – od miedzi i aluminium po ropę naftową – poszły w dół w związku ze wspomnianymi powyżej wydarzeniami makroekonomicznymi, przy czym kwestie wsparcia podaży, w szczególności w przypadku ropy naftowej, zostały na razie odsunięte na bok. Pewne oznaki słabości widać było jednak w przypadku miedzi, której zapasy monitorowane przez Londyńską Giełdę Metali rosły gwałtownie przez pięć dni z rzędu, podczas gdy na rynku spot pojawiły się oznaki lekkiego poluzowania podaży. Kontrakty terminowe na miedź HG notowane na giełdzie nowojorskiej spadły w piątek o 4% do poziomu 3,33 USD za funt, co potencjalnie może oznaczać, że metal ten podejmie kolejną próbę pokonania kluczowego wsparcia w okolicach 3,14 USD za funt, czyli lipcowego minimum i zniesienia o 61,8% z linii rajdu z lat 2020-2022.

Ropa naftowa poszła w dół po spędzeniu większości tygodnia w stosunkowo wąskim przedziale; walka Powell kontra Putin (popyt kontra podaż) nie wyłoniła wyraźnego zwycięzcy aż do piątku, kiedy to zarówno ropa Brent, jak i WTI spadły, gdy FOMC spowodował spadek apetytu na ryzyko i niepokój o wzrost gospodarczy, podczas gdy dolar i rentowności kontynuowały wzrost. Czeka nas trudny i potencjalnie niestabilny kwartał z wieloma sprzecznymi obszarami niepewności, które wpływają na kierunek cen. Mimo iż ryzyko dla wzrostu jest uwzględniane w wycenach, rynek pozostawił sobie na inny dzień obawy o zmniejszający podaż wpływ unijnego embarga na rosyjską ropę i paliwo, a także częściowe odwrócenie sytuacji, w której Stany Zjednoczone sprzedają 180 mln baryłek ze swoich rezerw strategicznych.