Czy dołek na rynku akcji jest już definitywnie za nami?

To jedno z najważniejszych pytań, jakie dzisiaj zadają sobie inwestorzy. Ale czy istnieje prosta odpowiedź „tak” albo „nie”? Z jednej strony na rynku nic nie jest oczywiste w 100%, z drugiej strony wydaje się, że szczyt inflacji w większości krajów (w tym w USA) jest już za nami. Ale samo to, że szczyt inflacji jest za nami, to dalej za mało, aby inwestorzy mogli świętować. Czy dołek rynku jest już za nami, wyjaśni się raczej w przyszłym roku i będzie to zależało głównie od trzech rzeczy:

- ścieżki inflacji w 2023,

- polityki pieniężnej FED-u w 2023 roku, oraz

- jak mocno spowolni gospodarka w 2023 roku w związku podwyżkami stóp w 2022 roku.

Jeżeli inflacja będzie szybko spadać…

Wtedy sytuacja będzie relatywnie prosta i jest to najbardziej optymistyczny scenariusz. FED będzie mógł wtedy szybciej pomyśleć o obniżkach stóp procentowych. Szybkie obniżki stóp procentowych ochronią też gospodarkę przed większym spowolnieniem, a nawet jeżeli to spowolnienie będzie mocniejsze, to rynki kapitałowe widząc zbliżające się na horyzoncie obniżki stóp staną się mocno odporne na większe spadki.

Przedsmak tego scenariusza mieliśmy dzisiaj po publikacji danych o inflacji w USA za listopad br. Inflacja praktycznie w każdej pozycji zaskoczyła pozytywnie, czyli była niższa od oczekiwań. W rezultacie S&P500 wyskoczył w górę prawie 100 punktów (2,5%) bezpośrednio po publikacji danych. Oczywiście to tylko jeden miesiąc i nie możemy mieć pewności, że inflacja będzie dalej tak szybko spadać i pewnie w tej retoryce będą też utrzymane najbliższe wypowiedzi przedstawicieli FED-u.

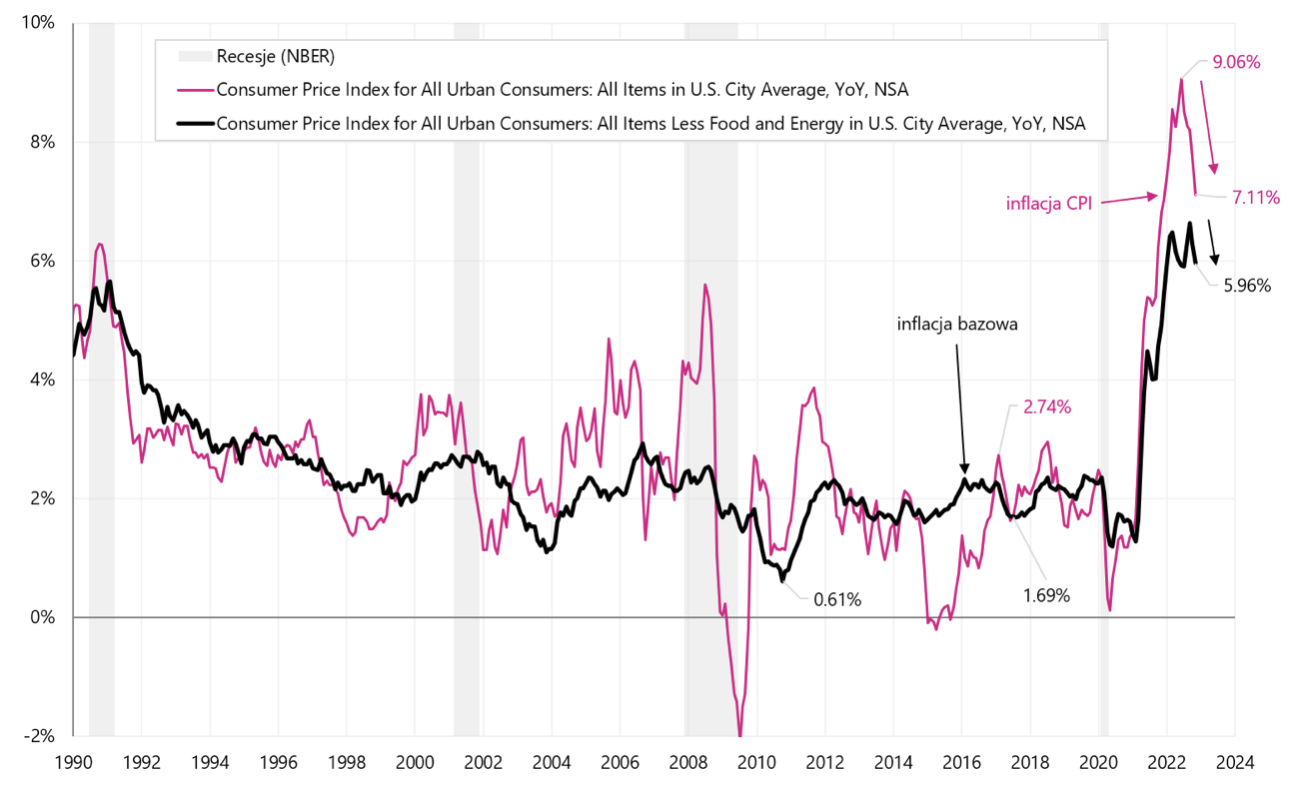

Fakt, że szczyt inflacji w USA jest już z bardzo dużym prawdopodobieństwem za nami nie jest aż tak ważny. Ważniejsze w 2023 roku będzie tempo spadku inflacji, czyli innymi słowy czy inflacja zmierza na stałe w stronę celu inflacyjnego banku centralnego (2% w przypadku FED-u). Jeżeli po spadku w okolice 4-6% inflacja przestanie wyraźnie spadać dalej, wtedy FED będzie zmuszony utrzymać dłużej stopy procentowe na wyższych poziomach i w takim scenariuszu nie jest wykluczone, że pierwsza obniżka miałaby miejsce dopiero w 2024 roku. A to dla rynków akcji byłaby daleka perspektywa. Podobnie oznaczałoby to także większe hamowanie gospodarki w 2023 roku.

Dołek na rynku akcji zależy od inflacji

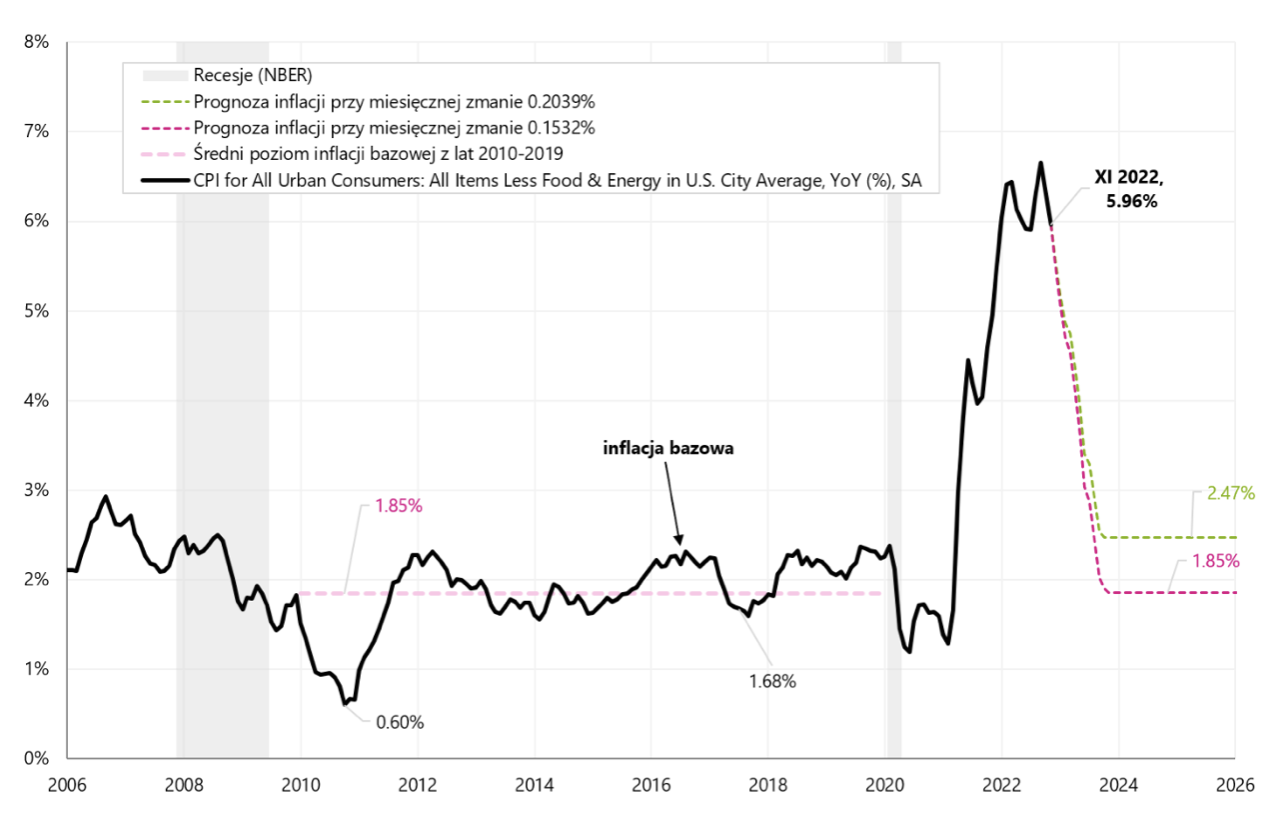

Inflacja generalnie składa się z trzech części: cen energii, cen żywności i cen pozostałych składników koszyka. Banki centralne z reguły patrzą tylko na tę ostatnią kategorię, która nazywa się inflacją bazową. Żeby inflacja bazowa w USA wróciła do poziomów sprzed pandemii (a to jest zgodne z celem inflacyjnym FED-u), jej miesięczne zmiany nie powinny być większe niż 0.1532% w kolejnych 12 miesiącach (scenariusz optymistyczny).

Z drugiej strony inflacja bazowa wyniosła w listopadzie br. jedynie 0.1987%. Oczywiście to najmniejsza zmiana od 15 miesięcy, ale w scenariuszu optymistycznym gdybyśmy mogli liczyć na zmianę w tej wielkości w kolejnych 12 miesiącach, to roczna inflacja bazowa finalnie spadłaby do 2.41%. Na poniższym wykresie przedstawiamy obie ścieżki inflacji bazowej w 2023 roku: w scenariuszu 0.1532% i 0.1987%.

Jak widać na wykresie w obu scenariuszach inflacja bazowa szybko spada w stronę celu inflacyjnego FED-u – co jest najbardziej optymistycznym scenariuszem. Z drugiej strony pamiętajmy, że w ostatnich pięciu miesiącach mieliśmy dużą zmienność inflacji CPI: mieliśmy dwa miesiące kiedy inflacja rosła o 0,39% i 0,44% (wrzesień i październik), deflację w lipcu -0,02% i niskie odczyty w sierpniu 0,12% i w listopadzie 0,08%. Tak duża zmienność to ryzyko, że w kolejnych miesiącach odczyty inflacji nie muszą być aż tak pozytywne. Dodatkowo do ryzyka, że listopad był wyjątkowo dobry można dołożyć fakt, że model prognozujący miesięczna zmianę inflacji (FED Cleveland Inflation Nowcasting) prognozował jej zmianę w listopadzie na poziomie 0,37% a faktyczna zmiana wyniosła jedynie 0,08%.

Tak duża różnica pokazuje, że dzisiejsze pozytywne zaskoczenie nie jest zgodne z innymi danymi z gospodarki służącymi do prognozowania inflacji (według tego modelu). Jednocześnie zmiany miesięczne inflacji bazowej kształtowały się w ostatnich 5 miesiącach na poziomach od 0.199% (listopad) do 0.576% (wrzesień).

Podsumowując, w obecnym cyklu bardzo dużo zależy od ścieżki spadku inflacji w 2023 roku. To także będzie główny wyznacznik dla FED-u odnośnie rozpoczęcia cyklu obniżek stóp. Dodatkowo wielkość spowolnienia będzie zależała też od tego, jak długo stopy pozostaną na wysokim poziomie. Dlatego szczególnie ważne dla inwestorów będzie obserwowanie, jak zachowuje się inflacja (głównie w USA), a od tempa jej spadku może w dużej mierze zależeć także trwałość obecnego odbicia na rynkach.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.