Zmiana narracji inflacyjnej przez Covid u Trumpa

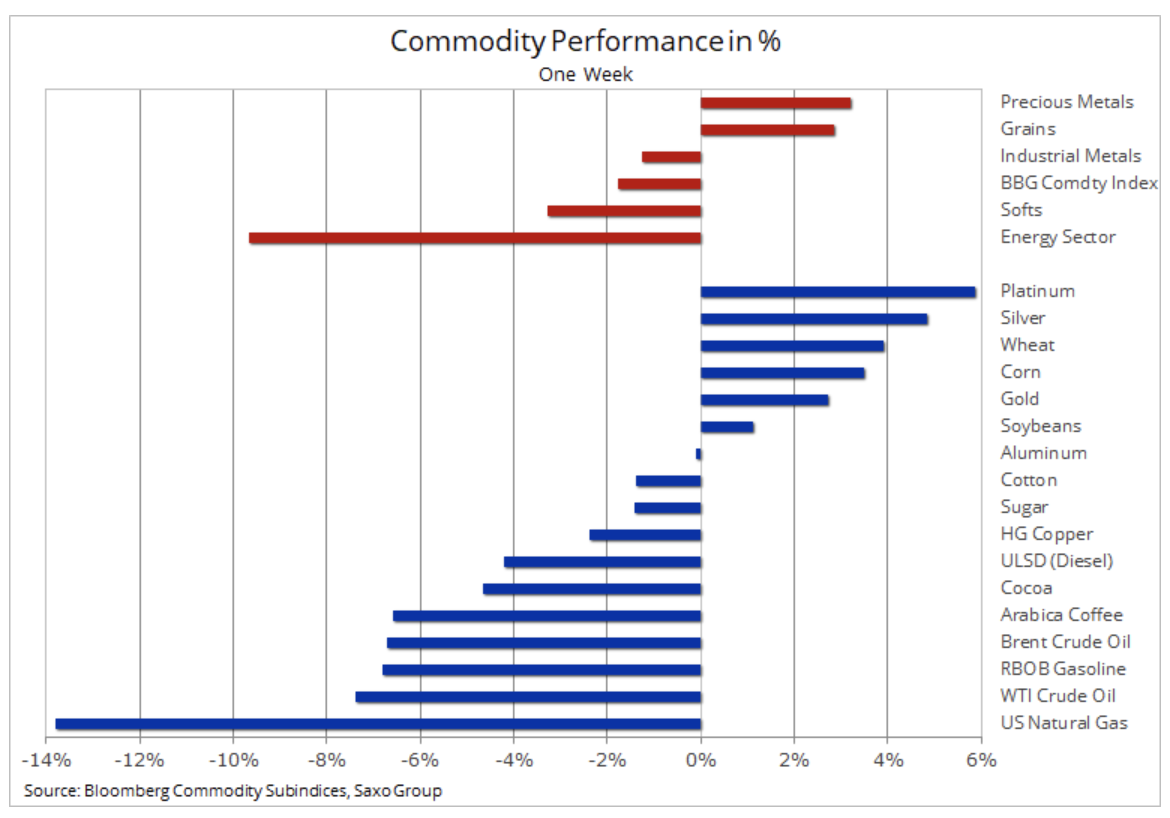

Ceny surowców przez drugi tydzień z rzędu odnotowały spadek ze względu na fakt, iż pandemia Covid-19 nadal zagraża światowym prognozom gospodarczym, a tym samym projekcjom popytu na szereg surowców zależnych od wzrostu gospodarczego, od ropy naftowej po miedź. Podana w piątek informacja, że prezydent Donald Trump wraz z żoną mają dodatni wynik testu na Covid, przyczyniła się do wzmocnienia ruchów zapoczątkowanych już wcześniej w ciągu tygodnia.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Sytuacja na rynku towarowym

Pozytywny wynik testu Trumpa z początku doprowadził do spadku cen akcji i równoczesnego umocnienia ceny złota i kursu dolara amerykańskiego. Najprawdopodobniej jeszcze bardziej zwróci to uwagę na sposób, w jaki prezydent radził sobie z pandemią, w kontekście walki o reelekcję z prowadzącym obecnie w sondażach Joe Bidenem. Na razie rynek założył, że ostatnie wydarzenia mogą jeszcze bardziej osłabić szanse Trumpa na reelekcję, co postrzega się jako potencjalnie negatywne dla dolara – stąd ograniczona pozytywna reakcja USD na tę informację.

Metale szlachetne nadal zyskiwały na wartości po ostatniej korekcie, która – biorąc pod uwagę relatywnie długi czas spadku – nie zdołała zmienić pozytywnej prognozy dla tego sektora na nadchodzące miesiące. Srebro i platyna, które mocno ucierpiały podczas spadku, na przemian wychodziły na prowadzenie.

Na drugim miejscu był sektor zbóż, kończąc trzeci kwartał wzrostem o 12,3%, co stanowiło najlepszy wynik od ponad pięciu lat. Ostatni wzrost miał miejsce po tym, jak dane amerykańskiego Departamentu Rolnictwa dotyczące zapasów wykazały, że kukurydza, soja i pszenica zachowywały się zgodnie ze średnimi szacunkami analityków. Istotnym czynnikiem był intensywny skup soi i pszenicy przez Chiny, które odbudowywały swoje trzody chlewne po epidemii afrykańskiego pomoru świń. Ponadto szacowane niższe plony w Stanach Zjednoczonych i suche powietrze w Ameryce Południowej mogą oznaczać, że po latach nadpodaży sektor ten zacznie się umacniać.

Był to dobry kwartał dla ogólnie rozumianych produktów rolnych: sektor zakończył go niemal dwunastoprocentowym zyskiem, a wszystkie trzy podgrupy – zboża, „miękkie” produkty rolne oraz bydło hodowlane – poszły w górę. Ze względu na mocny finisz sektora zbóż obecnie oczekuje się, że mniejsza produkcja w Stanach Zjednoczonych spowodowana niekorzystnymi warunkami pogodowymi w sierpniu oraz coraz większe obawy przed La Niña w nadchodzących miesiącach w dalszym ciągu będą wspierać ten sektor.

W związku z powyższym, w ostatnich tygodniach coraz większą uwagę przykłada się do przełożenia inflacji z rynków towarowych na ogół gospodarki. Gdyby do tego doszło, byłby to jednak najgorszy rodzaj inflacji, ponieważ uderzyłaby ona w konsumentów, w szczególności na rynkach wschodzących, które najmniej mogą sobie na to pozwolić. Obawy o reflację równoważą natomiast zmiany dotyczące surowców zależnych od wzrostu gospodarczego, takich jak energia czy metale przemysłowe – ropa naftowa i miedź odnotowały spadek w reakcji na osłabienie fundamentów.

Ropa naftowa

Spadek cen ropy naftowej uległ przedłużeniu w związku z obawami o tempo ożywienia światowego popytu na paliwa oraz ze zdolnością OPEC do utrzymania wydobycia na niskim poziomie. Wynika to z faktu, iż libijska branża naftowa, od stycznia de facto zamknięta ze względu na wojnę domową, zaczyna ponownie funkcjonować, co może doprowadzić do szybkiego wzrostu produkcji w nadchodzących miesiącach.

Problemem po stronie popytu jest z kolei dalszy wzrost zakażeń Covid-19 prowadzący do nowych lockdownów. Biorąc pod uwagę, że termin uzyskania ogólnodostępnej szczepionki jest nadal niepewny, prezesi trzech największych niezależnych ośrodków handlu ropą nie dostrzegają szansy istotnej poprawy światowego popytu na ropę przez co najmniej kolejne 18 miesięcy.

Po ustanowieniu oporu na poziomie 42,60 USD/b, ropa Brent poszła w dół poniżej ostatnio określonego wsparcia, spadając do najniższego poziomu od czerwca. Rynek w dalszym ciągu za następny kluczowy poziom wsparcia uznaje minimum z 12 czerwca na poziomie l37 USD/b. Ze względu na możliwość dalszego spowolnienia produkcji w Stanach Zjednoczonych oraz ryzyko dodatkowych działań ze strony OPEC+, nie przewidujemy, by cena ropy załamała się podobnie, jak miało to miejsce w kwietniu. Wyraźnie jednak widać, że poprawa nie nastąpi, zanim pandemia nie zostanie opanowana lub zanim nie pojawi się powszechnie dostępna szczepionka.

Rynek złota

Złoto powróciło na względnie bezpieczny poziom powyżej 1 900 USD/oz po ostatniej korekcie, która z perspektywy technicznej była stosunkowo słaba i mieściła się w granicach ustanowionego trendu wzrostowego. Od czasu maksimum z sierpnia, inwestujący za pośrednictwem funduszy opartych na złocie wykazują wyjątkową odporność. Pomimo korekty w dół o 226 dolarów ilość złota w posiadaniu tych inwestorów nie uległa zmniejszeniu. Obecny poziom 110,9 mln uncji niewiele odbiega od ostatniego rekordowego wolumenu.

Podtrzymujemy pozytywną prognozę dla złota i mimo iż nie przewidujemy istotnych zmian w perspektywie krótkoterminowej w odniesieniu do realnych rentowności i inflacji, niepewność przed listopadowymi wyborami prezydenckimi w Stanach Zjednoczonych powinna wystarczyć do zniechęcenia inwestorów do realizacji zysku, zanim prognozowane przez nas osłabienie dolara i spadek realnych rentowności doprowadzą do wzrostu cen w 2021 r.

Rynek miedzi

Miedź, w odniesieniu do której w ostatnich tygodniach ostrzegaliśmy przed ryzykiem korekty, odnotowała największy spadek od marca. Była to reakcja na osłabienie fundamentów, co odzwierciedla ostatni gwałtowny wzrost zapasów w magazynach monitorowanych przez LME oraz rozpoczynające się spowolnienie w Chinach w miarę ograniczenia kredytów. Ponadto niedawne umocnienie dolara oraz wysoka długa pozycja spekulacyjna funduszy spowodowały, że cena w znacznym stopniu narażona była na spadek po sześciu miesiącach zysków z rzędu.

Z perspektywy technicznej miedź HG osiągnęła już pierwszy cel na poziomie 2,84 USD/lb; drugim kluczowym poziomem będzie minimum z sierpnia, tj. 2,7850 USD/lb.