Na kluczowych rynkach surowcowych ograniczona podaż zmaga się z ryzykiem recesji

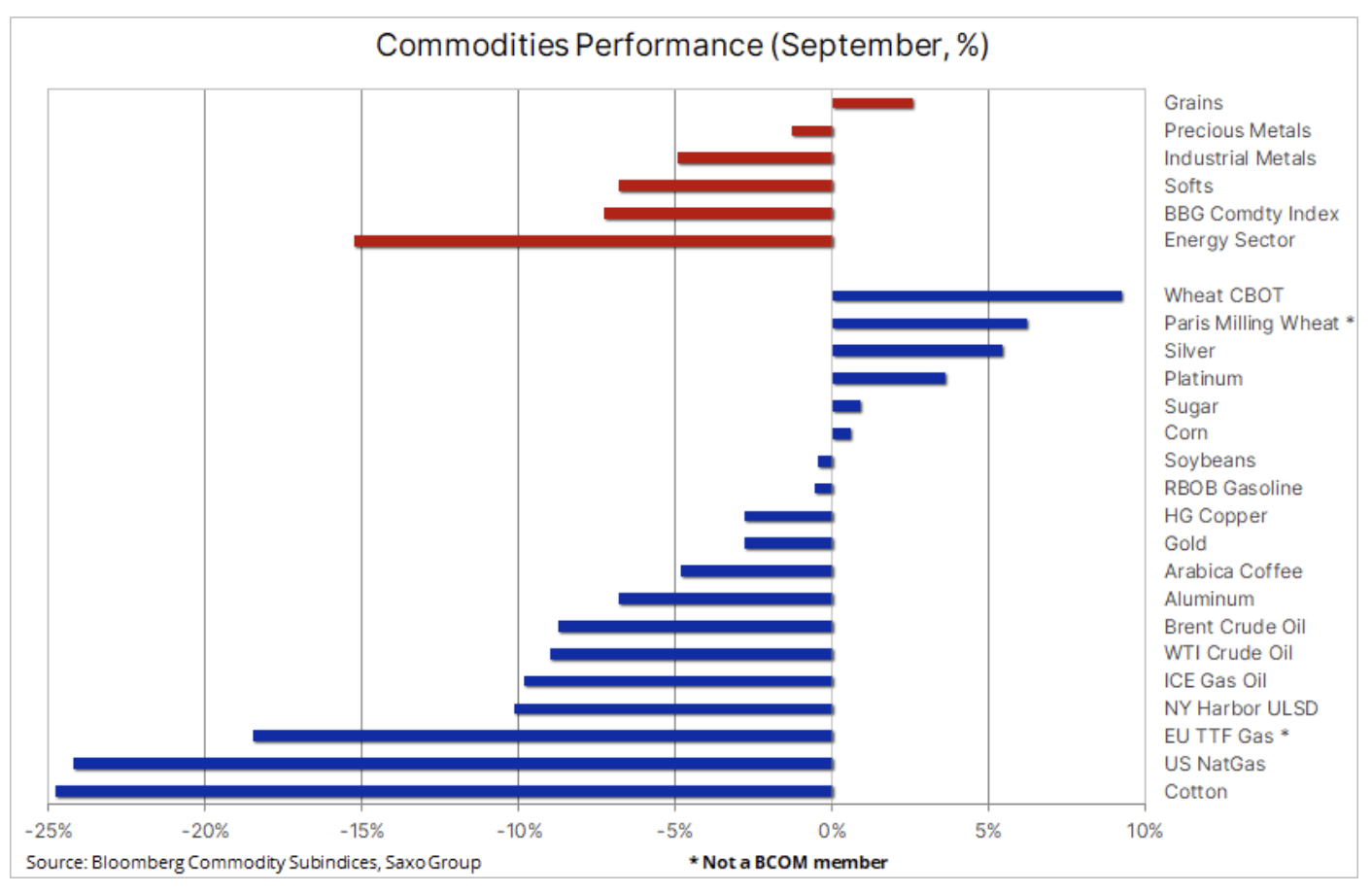

We wrześniu sektor surowców odnotował spadek, przy czym osłabienie to było spowodowane przez sektory zależne od wzrostu gospodarczego, takie jak energia czy metale przemysłowe, w odpowiedzi na pogarszające się prognozy globalnego wzrostu. Ponadto byliśmy świadkami trwających miesiąc zawirowań na rynkach finansowych będących wynikiem coraz większych obaw związanych z sytuacją geopolityczną, a także napędzanego przez FOMC umocnienia dolara i wzrostu rentowności wywołujących niepokój dotyczący stabilności finansowej. Jednakże ograniczona podaż szeregu kluczowych surowców spowodowana brakiem inwestycji, sankcjami lub pogodą w dalszym ciągu stanowi pewne wsparcie.

Pogorszenie prognoz wynikało przede wszystkim ze słabości Chin spowodowanej przedłużającymi się lockdownami oraz z faktu, iż Europa nadal zmaga się z historycznym kryzysem energetycznym. Ponadto byliśmy świadkami trwających miesiąc zawirowań na rynkach finansowych będących wynikiem zdecydowanego umocnienia dolara i powodującej silny wzrost rentowności wyprzedaży obligacji w przewidywaniu dalszych podwyżek stóp przez banki centralne z amerykańską Rezerwą Federalną na czele.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Podwyżka stóp przez Fed

Chociaż siła amerykańskiej gospodarki i poziom inflacji nadal wspierają agresywną politykę amerykańskiej Rezerwy Federalnej, ważne jest, aby zrozumieć wpływ jej działań na globalną gospodarkę, ponieważ kilka krajów i regionów doświadcza już gwałtownego spowolnienia. Spowolnienia, które w wielu przypadkach zostało przyspieszone przez eksport inflacji przez Stany Zjednoczone za pośrednictwem swojej szybko umacniającej się waluty. To, w połączeniu z rosnącymi rentownościami amerykańskich obligacji skarbowych, jeszcze bardziej nadwyrężyło waluty lokalne, zapoczątkowując tym samym potencjalne błędne koło.

W sytuacji, gdy realny efektywny kurs dolara jest najwyższy od 1986 r., a rentowność amerykańskich obligacji skarbowych gwałtownie rośnie, wpływ na światowe rynki obligacji jest oczywisty, ponieważ rentowności idą w górę, a waluty tracą na wartości, co powoduje zwiększoną niestabilność w tych krajach – od Wielkiej Brytanii i Unii Europejskiej po Chiny i rynki wschodzące – w których stopy są podwyższane (pomimo znacznie gorszych uwarunkowań lokalnych).

Wszystkie te wydarzenia w szybkim tempie kierują nas w stronę szczytowej agresywnej polityki Rezerwy Federalnej, kiedy to dolar i rentowności osiągną plateau przed ponownym skierowaniem się w dół. Nie wiadomo, czy coś nie pęknie, zanim FOMC zmieni retorykę, jednak ryzyko dla stabilności finansowej, jak mogliśmy to zaobserwować w ubiegłym tygodniu w Wielkiej Brytanii, jest realne i może wpłynąć na prognozy dotyczące szeregu surowców, w szczególności metali inwestycyjnych takich jak złoto czy srebro.

Sektor surowców nadal sygnalizuje ograniczoną podaż pomimo znacznej korekty

Liczne obszary niepewności, odzwierciedlane przez utrzymujący się poziom zmienności i spadek płynności, do końca tego roku będą nadal wpływać na ceny większości surowców. Mimo iż coraz wyraźniej widać oznaki nadchodzącej recesji, jest mało prawdopodobne, by sektor ten doznał poważnego uszczerbku przed ponownym przyspieszeniem w 2023 r. Ostatnie działania FOMC i związane z tym umocnienie dolara przybliżyły rynek o krok do szczytowego kształtu jastrzębiej polityki, który może zostać osiągnięty w ostatnim kwartale 2022 r. Kiedy to nastąpi, związany z tym maksymalny wzrost kursu dolara i rentowności amerykańskich obligacji skarbowych może złagodzić niektóre z aktualnych trudności na rynku, a inwestorzy ponownie skoncentrują się na licznych problemach z podażą.

Nasza prognoza dotycząca stabilnych, a nawet potencjalnie wyższych cen, przede wszystkim w odniesieniu do obecnych nisz wysokich cen kluczowych surowców we wszystkich trzech sektorach: energii, metali i produktów rolnych, opiera się na sankcjach, inflacji kosztów produkcji, niekorzystnych warunkach pogodowych, niewielkim apetycie inwestycyjnym oraz dalszej ograniczonej podaży wielu kluczowych surowców, od oleju napędowego i benzyny po zboża i metale przemysłowe.

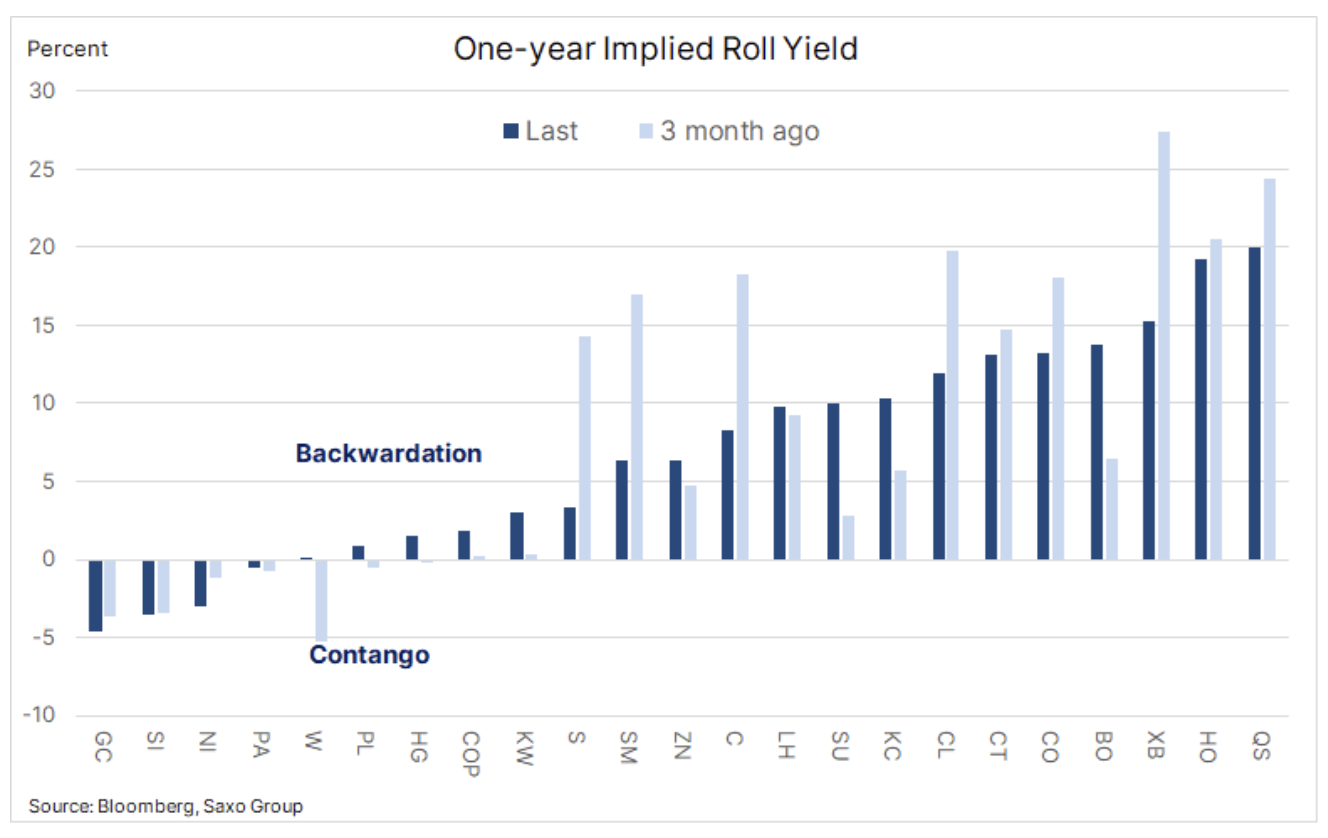

Po tym, jak poszczególne surowce skorygowały swoje ostatnie szczytowe wartości – od 12% w przypadku kluczowych artykułów spożywczych, w tym kukurydzy, pszenicy, kawy i cukru, do 77% w przypadku niklu – dynamiczna sprzedaż napędzana obawami o wzrost gospodarczy i popyt w zwykłych okolicznościach rozluźniłaby sytuację na rynku. Jednak biorąc pod uwagę rozpiętość cenową pomiędzy kontraktem terminowym o najbliższym terminie wygaśnięcia a tym, który wygasa za 12 miesięcy, nadal widzimy, że na większości rynków nadal mamy do czynienia z deportem – miarą tego, jak agresywnie traderzy licytują ceny, aby zapewnić sobie natychmiastową realizację.

Pszenica – obawy o eksport z Ukrainy

Sektor zbożowy odnotował wzrost przez drugi miesiąc z rzędu, przede wszystkim w odniesieniu do pszenicy notowanej na giełdach w Chicago i Paryżu, przy czym oba te rynki miały wsparcie w postaci utrzymującego się ryzyka eskalacji konfliktu w Ukrainie, który zagroził wspieranemu przez ONZ korytarzowi eksportu zboża przez Morze Czarne. Eksport z Ukrainy wyniósł w sierpniu 0,9 mln ton, czyli około 2,7 mln ton poniżej poziomu z ubiegłego roku, a deficyt ten może jeszcze bardziej wzrosnąć we wrześniu – zwykle najbardziej pracowitym miesiącu dla ukraińskiego eksportu (4,6 mln ton w ubiegłym roku).

Podczas gdy Rosja najprawdopodobniej odnotuje rekordowe zbiory pszenicy, prezydent Ukrainy Wołodymyr Zełenski ostrzegł, że Moskwa przygotowuje grunt pod próbę zakłócenia eksportu z Ukrainy, drugiego kluczowego dostawcy wysokiej jakości pszenicy na rynek światowy. Grudniowy kontrakt na pszenicę na giełdzie w Chicago osiągnął w piątek cenę powyżej 9 USD za buszel, znacznie poniżej szczytowego poziomu 13,63 USD, obserwowanego tuż po rozpoczęciu rosyjskiej inwazji, jednak nadal znacznie powyżej średniej z ostatnich pięciu lat wynoszącej mniej niż 6 USD za buszel.

Złoto znajduje nowych nabywców

Złoto odbiło się od kluczowego wsparcia na poziomie 1 618 USD, stanowiącym zniesienie o 50% z linii rajdu z lat 2018-2020, przy czym obecnie uwaga inwestorów skupia się na krytycznej strefie oporu w rejonie 1 680-1 700 USD, która stanowi punkt wyjścia dla ostatniego bessowego ruchu. Mimo iż kurs nadal wytyczać będą rentowności światowych obligacji i USD jako wskaźniki równoczesne, rynek trzyma się stosunkowo dobrze. Złoto jest wspierane przez obawy geopolityczne – jedna z nich dotyczy zagrożenia nuklearnego ze strony Putina – oraz inwestorów coraz bardziej zaniepokojonych jastrzębimi działaniami FOMC i tym, jak może to złamać rynek walut i obligacji. Inwestorzy spekulacyjni utrzymują rzadko spotykaną krótką pozycję netto w kontraktach terminowych na złoto notowanych na giełdzie COMEX, a jakiekolwiek dalsze umocnienie spowoduje pokrywanie krótkich pozycji, natomiast łączne udziały w funduszach giełdowych opartych na kruszcu spadły do najniższego poziomu od 30 miesięcy, czyli poziomu, na którym może pojawić się świeży popyt, kiedy tylko prognozy techniczne i/lub fundamentalne staną się bardziej optymistyczne.

Aluminium zyskuje na fali obaw o dostawy z Rosji

Tymczasem srebro znalazło względne wsparcie w postaci ożywiającego się sektora metali przemysłowych. Zapoczątkował to rekordowy wzrost ceny aluminium w ramach jednej sesji po publikacji raportu, w którym wspomniano, że Londyńska Giełda Metali rozważa, czy i w jakich okolicznościach może wprowadzić zakaz rozliczania rosyjskiego metalu przez giełdę. Nagły skok – za którym do pewnego stopnia podążyły również cynk, nikiel i miedź – przyczynił się do wyciągnięcia sektora z trzymiesięcznego dołka. Każde takie posunięcie LME w celu zablokowania dostaw z Rosji mogłoby mieć znaczące konsekwencje dla światowych rynków metali, biorąc pod uwagę ich znaczenie, w tym Chin jako istotnego dostawcy.

Po zniwelowaniu znacznej części odbicia trwającego od lipca do sierpnia miedź HG zdołała ponownie ustanowić pewne wsparcie w rejonie 3,25 USD za funt. Jednak na tym etapie perspektywa silniejszego ożywienia zależy od skutecznego przełamania oporu na poziomie 3,52 USD za funt, a następnie 3,70 USD za funt.

Niedźwiedzie na rynku ropy zaczynają się wahać

Ropa naftowa zmierzała do pierwszego (choć niewielkiego) tygodniowego wzrostu od pięciu tygodni, ale też pierwszego kwartalnego spadku od I kw. 2020 r. Rynek pozostaje na łasce sił ciągnących ceny w przeciwnych kierunkach. Podczas gdy silny dolar, gwałtownie rosnące rentowności i utrzymujące się lockdowny w największych chińskich miastach wzbudziły obawy o popyt, ryzyko dla podaży nadal jest tematem zapewniającym wsparcie. Rynek ponownie zaczął się skupiać na tym aspekcie w ubiegłym tygodniu, kiedy OPEC+ poinformowała, że na zaplanowanym spotkaniu z Rosją omawiane będzie postulowane przez Moskwę zmniejszenie produkcji o 1 mln baryłek dziennie – redukcja, do której najprawdopodobniej niewiele się przyczynią, ponieważ już teraz produkują poniżej przyjętego limitu. Ponadto sankcje nałożone na Rosję, zbliżające się unijne embargo i dyskusja na temat pułapu cenowego, ostateczne wstrzymanie przez Stany Zjednoczone sprzedaży ropy z rezerw strategicznych oraz nowe amerykańskie sankcje ograniczające możliwość eksportu ropy przez Iran mogą w dalszym ciągu osłabiać ryzyko spadku.

Wszystko to doprowadziło nas do przekonania, że minimum na rynku ropy naftowej może zostać osiągnięte raczej wcześniej niż później, a ropa Brent powróci następnie do przedziału bliższego 95 USD niż obecnym 85 USD za baryłkę.