Kryzys energetyczny: Bessa na rynku obligacji nie oszczędzi nikogo

Kryzys energetyczny będzie miał poważne konsekwencje dla rynku obligacji, ponieważ utrzyma presję cenową, zmniejszając wygodę lokowania środków w instrumenty o stałym dochodzie oferujące umiarkowane spready w stosunku do swoich benchmarków. Wysoka inflacja przekłada się na bardziej agresywną politykę pieniężną na całym świecie, nawet w przypadku banków centralnych słynących z wyjątkowo łagodnej polityki, takich jak EBC. Dlatego właśnie w tym roku inwestorzy będą unikać ryzyka podwyżki stóp, co zwiększy zmienność na rynkach. Jednak w kontekście solidnego wzrostu gospodarczego obligacje korporacyjne o niższym ratingu mogą okazać się mniej wrażliwe niż obligacje o wysokim ratingu. W istocie obligacje śmieciowe charakteryzuje krótszy czas trwania niż obligacje o wysokim ratingu, zwiększa ich odporność na podwyżki stóp procentowych. W 2022 r. inwestorzy muszą przygotować się na problemy związane z bessą na rynku obligacji, starając się bezpiecznie nawigować po wzburzonych wodach, jednocześnie wypatrując potencjalnych przyszłych okazji inwestycyjnych.

O Autorze

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Althea Spinozzi, manager ds. obrotu, Saxo Bank. Dołączyła do grupy Saxo Bank w 2017 roku. Althea prowadzi badania dotyczące instrumentów o stałym dochodzie i współpracuje bezpośrednio z klientami, pomagając im w doborze i handlu obligacjami. Ze względu na swoje doświadczenie w zakresie zadłużenia lewarowanego szczególnie koncentruje się na obligacjach o wysokiej rentowności i obligacjach korporacyjnych o atrakcyjnym stosunku ryzyka do zwrotu.

Strefa euro: Dalsze wsparcie dla spreadów obligacji korporacyjnych po podwyżkach stóp

EBC znalazł się między młotem a kowadłem: wyższą inflacją i hamującym wzrostem. Dopóki decydenci uważają, że inflacja nie stanowi realnego zagrożenia, bank centralny będzie utrzymywał bardzo ekspansywną politykę pieniężną. Jeżeli jednak inflacja okaże się prawdopodobnym zagrożeniem, EBC będzie zmuszony do wdrożenia bardziej restrykcyjnej polityki pieniężnej. Zgodnie z przyjętymi latem ubiegłego roku symetrycznymi ramami inflacyjnymi, inflacja powinna wynosić średnio około 2%. Jeżeli będzie się stale utrzymywać powyżej tego poziomu, EBC statutowo zmuszony będzie do interwencji. Dlatego też prognozy inflacyjne banku centralnego na lata 2023 i 2024 będą w centrum uwagi przez cały rok. Inwestorzy będą zwracać uwagę na kryzys energetyczny, wąskie gardła w łańcuchu dostaw oraz płace i podaż siły roboczej, które mogą przyczynić się do silniejszej presji cenowej. Ponadto inflacja w sektorze usługowym może wzrosnąć w miarę znoszenia restrykcji związanych z Covid, co jeszcze bardziej zwiększy presję na wzrost inflacji, mimo iż ekonomiści spodziewają się, że inflacja cen towarów w przyszłym roku będzie umiarkowana.

Stanowiska decydentów w sprawie ryzyka inflacyjnego w ciągu roku staną się bardziej jasne. Równocześnie możemy przyjąć, że po grudniowym posiedzeniu EBC polityka pieniężna w dalszym ciągu wspiera spready europejskich obligacji korporacyjnych. Na ostatnim posiedzeniu w sprawie polityki pieniężnej bank centralny potwierdził zakończenie w marcu programu pandemicznego programu zakupów awaryjnych (Pandemic Emergency Purchase Programme, PEPP), ustalając jednocześnie, że reinwestycje kontynuowane będą co najmniej do końca 2024 r. „Elastyczność” PEPP została rozszerzona wyłącznie na reinwestycje PEPP, a nie na program skupu aktywów (asset purchase programme, APP), jak początkowo oczekiwał rynek, choć APP zostanie wykorzystany do przejścia na nowe zasady. Zostanie on zwiększony z 20 mld EUR miesięcznie do 40 mld EUR w II kwartale tego roku. Następnie w III kwartale zostanie on zredukowany do 30 mld EUR, by do końca roku powrócić do poziomu 20 mld EUR. Wszelkie zmiany wspomnianego programu skupu aktywów ze względu na rosnącą inflację mogłyby zagrozić spreadom obligacji korporacyjnych.

Sytuacja wygląda inaczej w przypadku europejskich obligacji skarbowych, ponieważ luzowanie ilościowe zostanie w tym roku ograniczone o połowę, o ile pandemia Covid nie ulegnie pogorszeniu. Europejskie obligacje skarbowe stracą znaczną część wsparcia zapewnianego przez EBC w latach 2020-2021, co zapoczątkuje wypiętrzanie krzywych dochodowości. Będzie to szczególnie widoczne w przypadku papierów niemieckich, co do których spodziewamy się wybicia powyżej 0% w I kwartale tego roku i wzrostu w kierunku 0,3% do końca 2022 r. Ekspansywna polityka fiskalna nowego niemieckiego rządu, a tym samym większa emisja obligacji federalnych, będzie wspierać trend wzrostowy rentowności długoterminowych obligacji skarbowych. Jeżeli jednak EBC skłaniałby się ku podwyżkom stóp w 2023 r., krzywa dochodowości niemieckich papierów skarbowych uległaby spłaszczeniu, przyczyniając się jednocześnie do rozszerzenia spreadu pomiędzy włoskimi a niemieckimi obligacjami skarbowymi. Ostatecznie wyniki niemieckich obligacji skarbowych w znacznej mierze będą zależne od tego, jak bardzo wzrosną rentowności amerykańskich papierów skarbowych, biorąc pod uwagę, że korelacja pomiędzy nimi wynosi niemal 1.

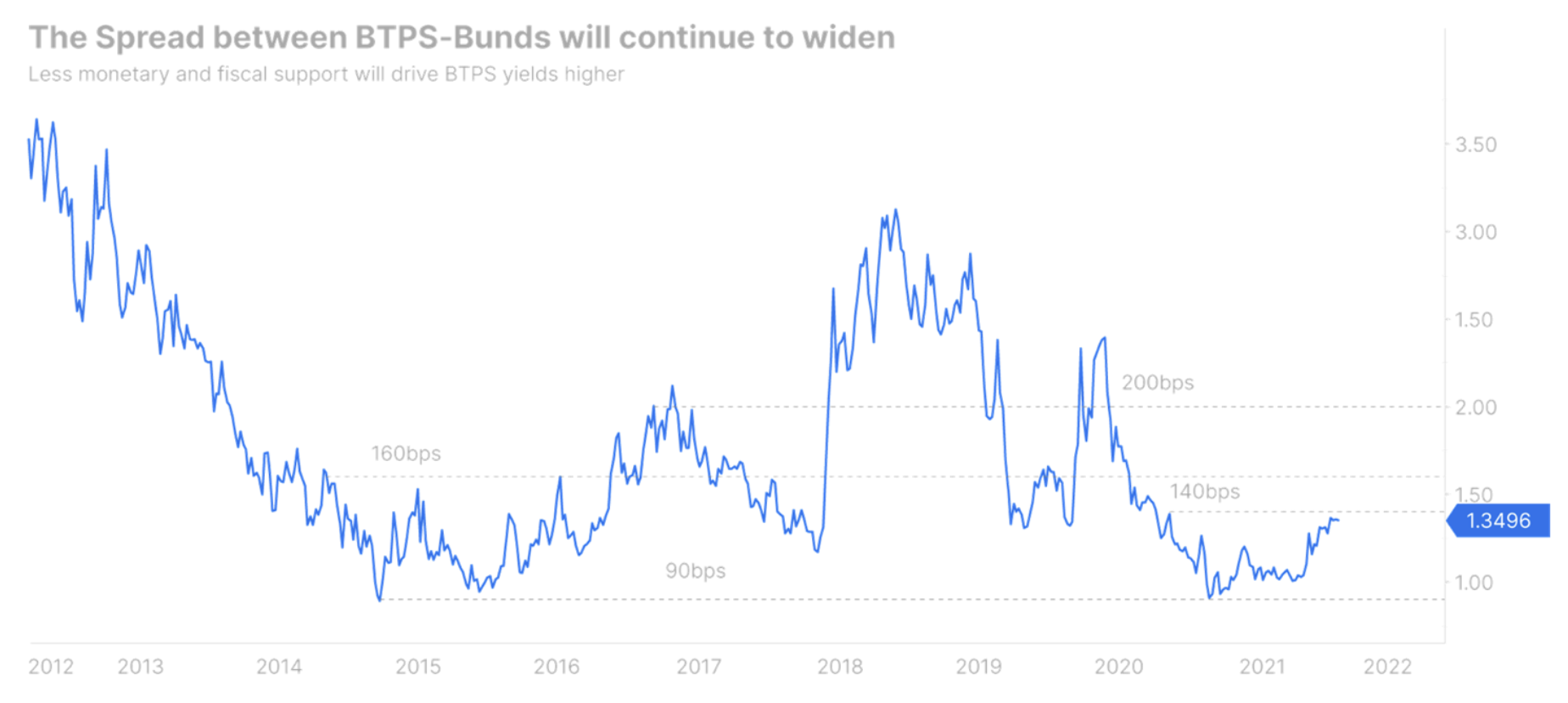

Inwestorzy na rynku obligacji powinni zwrócić uwagę na peryferia, w szczególności na spread pomiędzy włoskimi a niemieckimi obligacjami skarbowymi.

Nałożone ostatnio restrykcje w związku z kolejną falą Covid wpłyną na wysokie stopy wzrostu we Włoszech. Ponadto odejście Mattarelli ze stanowiska prezydenta republiki otwiera możliwość kolejnego kryzysu politycznego, który mógłby doprowadzić do nowych wyborów, jeżeli Mario Draghi zdecyduje się na zmianę miejsca pracy na il Quirinale. Dlatego też można bezpiecznie przyjąć, że spread włosko-niemiecki będzie rosnąć przez cały rok, przy czym znaczna część tego wzrostu przypadnie na I kwartał, ponieważ niepewność polityczna jest nadal wysoka. W ramach najbardziej optymistycznego scenariusza, w którym Draghi nadal będzie kierował rządem jako premier, spread włoskich i niemieckich obligacji skarbowych może wzrosnąć do 160 pb. Załóżmy jednak, że były prezes EBC zdecyduje się odejść z obecnej funkcji, aby objąć prezydenturę; w takim przypadku spread ten prawdopodobnie wzrośnie do 200 pb. Może nawet na krótko wybić się powyżej tego poziomu, jeżeli doszłoby do nowych wyborów.

W perspektywie długoterminowej pozostajemy jednak konstruktywnie nastawieni do spreadu pomiędzy włoskimi a niemieckimi obligacjami skarbowymi. Nie przewidujemy, aby EBC stał się w najbliższym czasie równie agresywny, co amerykańska Rezerwa Federalna, co zapewniłoby pewne wsparcie europejskim papierom skarbowym. Ponadto proces zwężania się spreadów w strefie euro prawdopodobnie powróci wraz ze zmniejszeniem się obaw inflacyjnych. Nowy rząd Niemiec aktywnie dąży do poprawy integracji europejskiej. Równocześnie EBC zobowiązuje się do zapewnienia stabilności na rynkach europejskich. Dlatego też, pomimo wyboistej drogi, jaka czeka w tym roku włoskie obligacje skarbowe, pozostają one atrakcyjną inwestycją dla tzw. realnego pieniądza, czyli m.in. dla funduszy emerytalnych i towarzystw ubezpieczeniowych.

Wyższe rentowności wywołają zamieszanie na rynkach

Po roku określania inflacji mianem „przejściowej”, amerykańska Rezerwa Federalna w końcu nadrabia zaległości w zakresie normalizacji swojej polityki pieniężnej. Ponieważ stopa bezrobocia pod koniec ubiegłego roku szybko spadła poniżej 4%, można realnie oczekiwać, że stosunkowo niedługo bezrobocie powróci do poziomu sprzed pandemii. W efekcie bank centralny może skupić się na bardziej palących kwestiach, takich jak inflacja. Chociaż presja cenowa ma się w tym roku zmniejszyć, istnieją oznaki, że może ona się utrzymać i przez długi czas pozostawać powyżej celu wyznaczonego przez Fed. Płace nadal rosną, wąskie gardła w łańcuchu dostaw prawdopodobnie pozostaną problemem do 2023 r., a wzrost produktywności jest w dalszym ciągu na niskim poziomie. W związku z rosnącą presją polityczną na walkę z inflacją, Rezerwa Federalna została zmuszona do zmiany swojego akomodacyjnego nastawienia i przyjęcia bardziej agresywnej postawy niż pierwotnie przewidywał rynek, co spowodowało znaczne spłaszczenie amerykańskiej krzywej dochodowości.

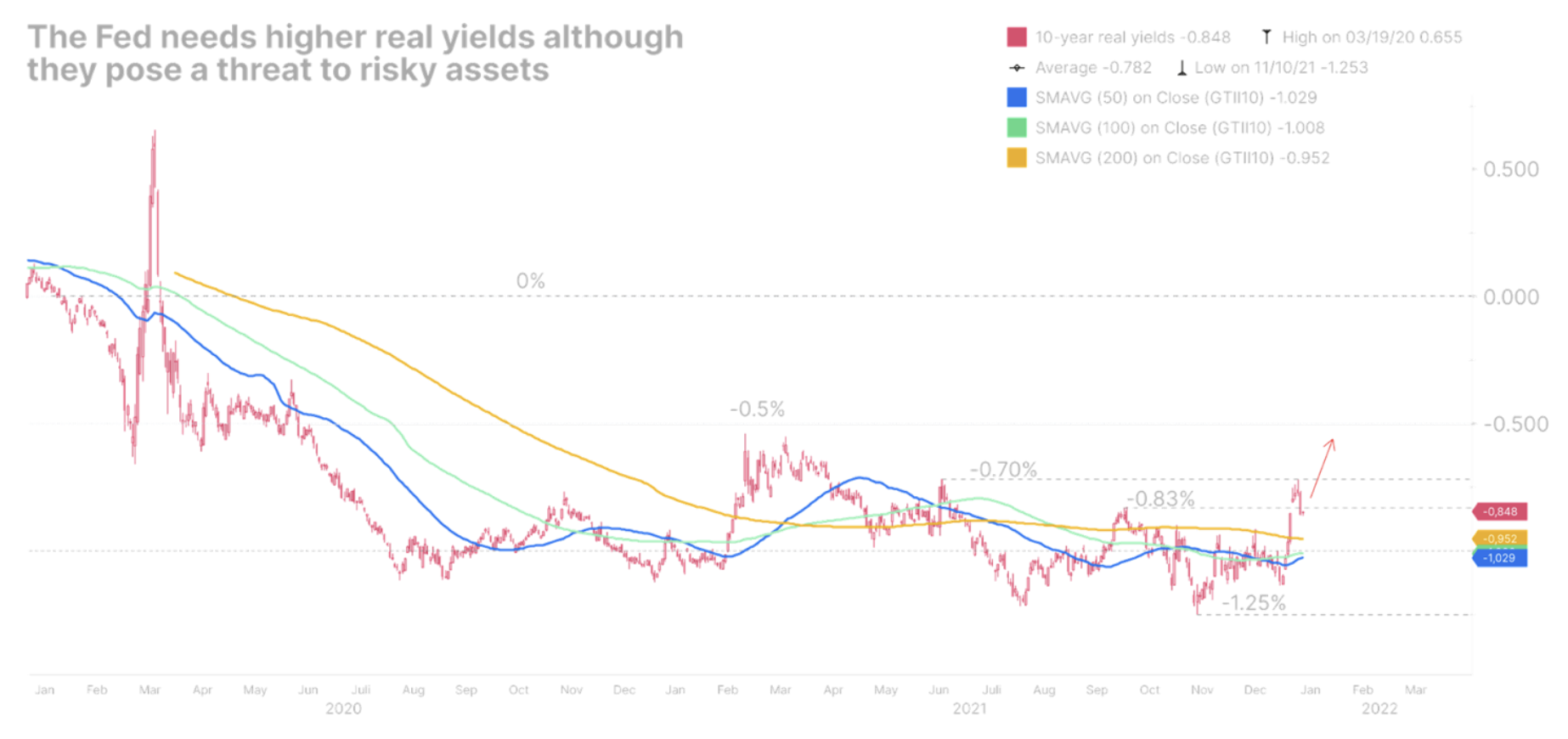

Płaska krzywa dochodowości jest problemem dla banku centralnego, który chce podwyższyć stopy procentowe, ponieważ naraża gospodarkę na ryzyko odwrócenia krzywej dochodowości, co historycznie było postrzegane jako wyraźny wskaźnik nadchodzącej recesji. Realne rentowności jeszcze nigdy nie były tak niskie i tak głęboko ujemne, zanim Fed rozpoczęła cykl podwyżek. Być może dlatego, próbując wypiętrzyć krzywą rentowności, członkowie Rezerwy Federalnej dyskutowali o redukcji bilansu Fed.

Wszystko wskazuje na to, że rozpoczyna się bessa na rynku obligacji, w efekcie której krzywa dochodowości w Stanach Zjednoczonych przesunie się wyżej, a równocześnie nastąpi bessowe spłaszczenie. Krótki koniec krzywej dochodowości będzie nadal rosnąć w obliczu bardziej agresywnej polityki pieniężnej. Długi koniec krzywej dochodowości również będzie przesuwać się wyżej, jednak w wolniejszym tempie, ponieważ rentowności pozostają ściśnięte przez spowolnienie oczekiwań dotyczących wzrostu gospodarczego oraz rosnący popyt na amerykańskie papiery skarbowe. Przewidujemy, że rentowności dziesięcioletnich obligacji napotkają silny opór na poziomie 2% i zakończą rok niedaleko tej wartości.

Realne rentowności będą ostatecznie napędzać wzrost nominalnych rentowności. W istocie, w miarę jak Rezerwa Federalna staje się coraz bardziej agresywna, rentowności powyżej progu opłacalności hamują. Równocześnie nominalne rentowności idą w górę, przyspieszając wzrost rentowności amerykańskich obligacji skarbowych zabezpieczonych przed inflacją (Treasury Inflation-Protected Securities, TIPS). To fatalna wiadomość dla ryzykownych aktywów, które obecnie nadal są wspierane przez ujemne realne rentowności, ale stoją przed perspektywą bardziej rygorystycznych warunków finansowania.

Takie posunięcie będzie miało daleko idące konsekwencje dla obligacji korporacyjnych. Aktywa o długim czasie trwania, takie jak obligacje o ratingu inwestycyjnym, będą musiały zostać ponownie wycenione. Równocześnie spready obligacji śmieciowych będą się rozszerzać w bardziej restrykcyjnych warunkach finansowania w miarę zbliżania się realnych rentowności do 0%. Dlatego podtrzymujemy konserwatywne stanowisko i do rynku obligacji korporacyjnych podchodzimy w sposób oportunistyczny. Jedynym sposobem na skuteczne nawigowanie po tych rynkach jest precyzyjne dobieranie obligacji korporacyjnych o możliwie najkrótszym czasie trwania i trzymanie tych obligacji do terminu wykupu, aby uniknąć strat kapitałowych. Mimo iż gotówka jest toksyczna w otoczeniu wysokiej inflacji, mądrze jest zachować płynność, aby móc otworzyć pozycje, kiedy tylko w przyszłości pojawią się nowe okazje.