David Tepper – historia o tym jak zarobić miliardy dolarów na bankach

Rozpoczynamy nowy cykl artykułów, które będą przybliżyć słynne transakcje, które pozwoliły inwestorom zarobić ogromne pieniądze. Przybliżymy wielkie transakcje zarówno najbardziej znanych inwestorów jak Warren Buffett, Bill Ackman, czy Carl Icahn, jak i mniej znanych szerszemu gronu. W dzisiejszym artykule przybliżona zostanie historia kilku transakcji, które pozwoliły zarobić miliardy dolarów. Zakładający te pozycje miał nerwy ze stali, myślał niekonwencjonalnie i wbrew nagłówkom gazet, które wieściły finansowy armagedon. W dzisiejszym artykule przybliżymy transakcje dokonane przez Davida Teppera w 2009 roku.

David Tepper w okresie pękania bańki na rynku amerykańskich nieruchomości był zarządzającym funduszu Appaloosa. Tepper założył wspomniany fundusz w 1993 roku po odejściu z Goldman Sachs. David był znany ze swoich nieszablonowych transakcji, które przyniosły wysokie zyski. Przykładowo w 2001 roku wygenerował 61% zysku na inwestycji w obligacje o wysokim ryzyku tzw. distressed bond. Jednak prawdziwą sławę temu inwestorowi przyniósł rok 2009.

Lata poprzedzające Wielką Depresję były złotym okresem banków. Pędząca gospodarka oraz ogromne zyski uzyskiwane z nowoczesnych instrumentów pochodnych usypiały czujność regulatorów, zarządzających bankami i inwestorów. Wydawało się, że wzrosty będą trwały wiecznie. Tylko garstka inwestorów zainwestowała przeciwko temu rynkowi. Bohaterowie zagrania zostali zekranizowani w głośnym filmie Big Short. Jednak wielkie pieniądze zostały również zarobione kilka kwartałów później. Jedną z osób, która zarobiła ogromne pieniądze był David Tepper, który skorzystał z ogromnej przeceny znanych firm.

Sytuacja przed transakcją

Upadek Lehman Brothers, jednego z najstarszych banków inwestycyjnych na świecie spowodował, że wielu inwestorów zaczęło traktować banki jak trędowatych. Nikt nie wiedział kto będzie następy. Wynikało to z ryzyka sieci. Inwestorzy nie wiedzieli kto jest właścicielem toksycznych aktywów. Cały amerykański sektor finansowy miał problemy. Przykładem może być AIG, który z powodu trudnej sytuacji finansowej musiał skorzystać z pomocy rządu amerykańskiego. Zasilanie sektora finansowego pieniędzmi wywoływał spór niektórych polityków i komentatorów. W efekcie coraz głośniejsze były głosy o konieczności nacjonalizacji kluczowych instytucji finansowych, ponieważ „rynek zawiódł”. Kolejnym problemem była silna recesja, która zwiększała niewypłacalność firm co pogarszało portfele kredytowe. Konsumpcja prywatna również została osłabiona z powodu problemów ze wzrastającym bezrobociem.

Citigroup

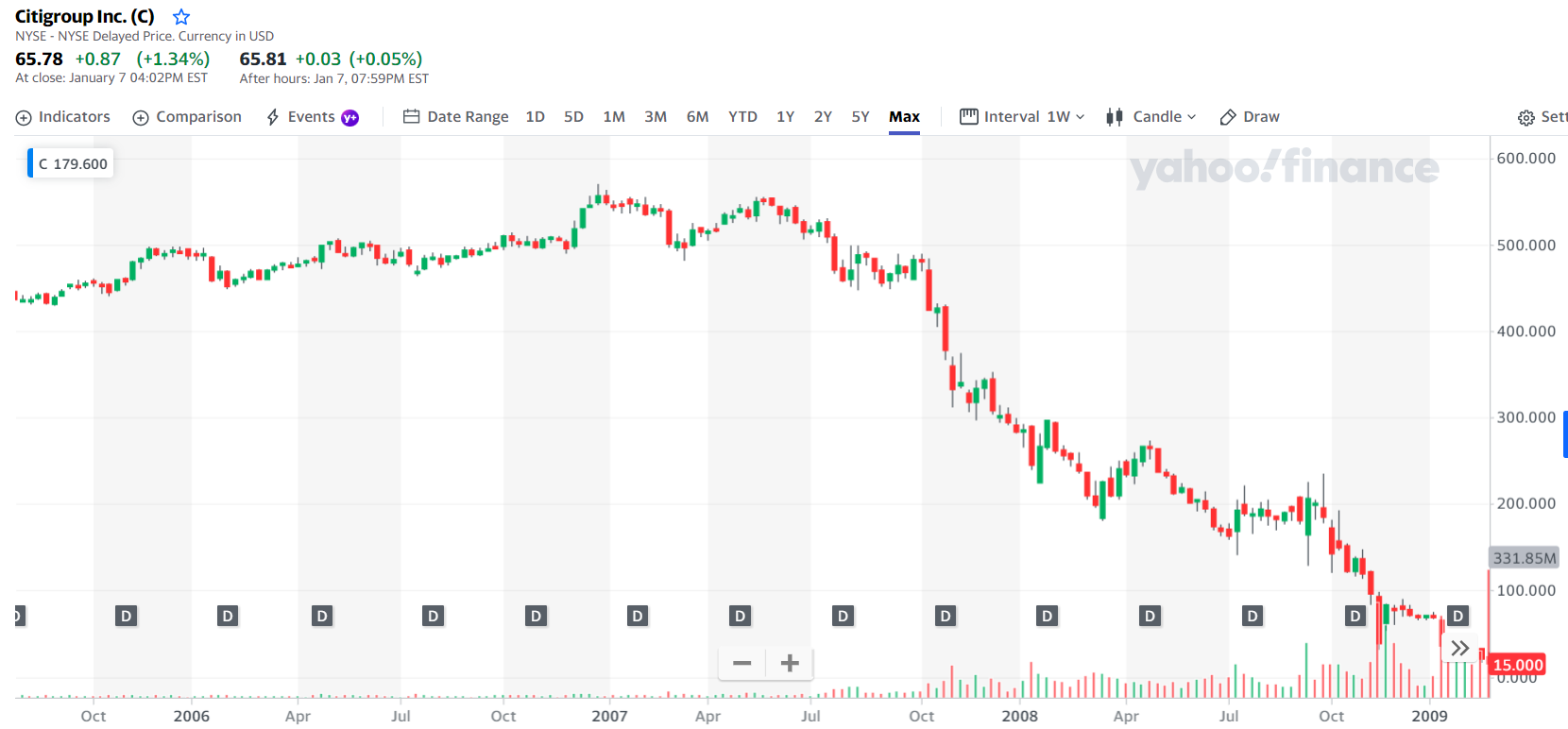

Jak widać na wykresie poniżej, Citigroup przed pęknięciem bańki był spółką zaliczaną do blue chip. Stabilna działalność, regularna dywidenda spowodowała, że akcje Citigroup znalazły się w aktywach wielu funduszy inwestycyjnych, funduszy emerytalnych czy inwestorów indywidualnych. Wydawało się, że jest to jedna z tych „nudnych i niezatapialnych” spółek, którą warto mieć w bezpiecznej części portfela.

Przed kryzysem Citigroup był jednym z najważniejszych instytucji finansowych na świecie. Zgodnie z raportem rocznym z 2007 roku Citigroup miał ponad 200 milionów konsumentów żyjących w ponad 100 krajach. Na koniec grudnia 2007 roku firma zatrudniała ponad 147 tysięcy pracowników. Citigroup był bankiem uniwersalnym, posiadał zarówno usługi dla klientów detalicznych jak i segment bankowości inwestycyjnej. Szeroki zakres usług miał zapewnić większą dywersyfikację co miało podnieść rentowność działalności i większą przewidywalność zysków.

Lata 2003 – 2006 były bardzo dobre dla banku. Zysk netto na poziomie kilkunastu miliardów dolarów nie było niczym niezwykłym. Oprócz nominalnych zysków netto, Citigroup mógł pochwalić się wysoką rentownością kapitału własnego. ROE Ctigroup w latach 2003 – 2006 wahała się na od 17% do 22%. Oprócz wysokiej rentowności bank posiadał także dosyć wysoki wskaźnik adekwatności kapitałowej Tier 1 między poziomem 8,5% – 8,9%.

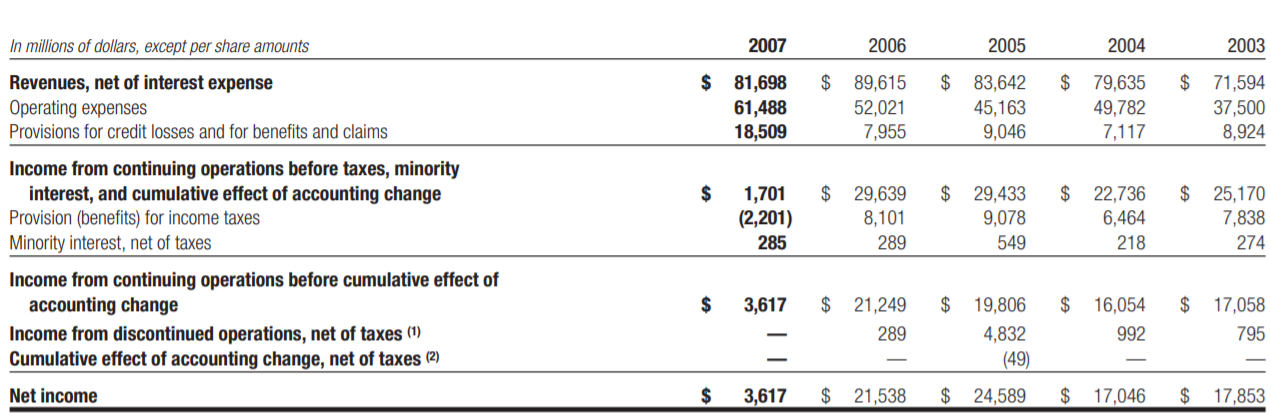

Problemy zaczęły się dopiero w 2007 roku wraz z pogorszeniem się sytuacji na rynku nieruchomości w Stanach Zjednoczonych i Europie Zachodniej. Obniżka zysku wynikała m.in. z dużych odpisów w segmencie CMB (Citi Markets & Banking). Odpisy dotyczyły m.in. CDO czy lewarowanych pożyczek. Zysk na akcję spółki spadł w 2007 roku o około 83%. Słabe wyniki z 2007 roku spowodowały, że w raporcie rocznym wśród celów na 2008 roku bank poinformował, że zamierza szybko zmienić „kulturę zarządzania ryzykiem w firmie” oraz „lepiej alokować kapitał”.

Wraz z publikacją słabych wyników kwartalnych w 2007 roku kurs akcji zanurkował do poziomów najniższych od 2002 roku. Gwałtowny spadek kursu był efektem rozczarowania inwestorów sposobem zarządzania ryzykiem w banku. Zaczynał upadać mit, że bank potrafi szybko ucinać straty na toksycznych produktach.

Jak się później okazało 2007 rok nie był „wypadkiem przy pracy”. Kolejne dwa kwartały przyniosły również rozczarowujące wyniki. Kolejne odpisy oraz pogorszenie się płynności na rynku międzybankowym było następnymi „czerwonymi flagami”. W efekcie kurs konsekwentnie podążał na południe.

Po upadku Lehmana Brothers coraz więcej inwestorów zaczęło pozbywać się akcji firmy. W efekcie kurs akcji zaczął szybko tracić na wartości. W 2008 roku szczyt paniki nastąpił w połowie listopada. Jednak po chwilowym uspokojeniu nastrojów nastąpił powrót do spadków. Powodem były obawy o wypłacalność banku. Nikt nie wiedział jak dużą ekspozycję na toksyczne aktywa ma bank. Z pomocą przyszedł amerykański rząd, który udzieli bailout. Wyniósł on 25 miliardów dolarów. Rząd kupił akcje uprzywilejowane, które płaciły 8% dywidendy. Jednym z wymogów stawianych przez rząd było ograniczenie wypłacanej dywidendy akcjonariuszom. Kolejnym warunkiem jakie musiał zaakceptować Citigroup była konieczność uzyskania zgody rządu na podwyższenie dywidendy w ciągu kolejnych 3 lat. Na wiadomość o pomocy, pod koniec listopada 2008 roku w ciągu jednego dnia akcje Citigroup wzrosły o ponad 50%. Oddalało się ryzyko bankructwa banku. Jednak na początku 2009 roku inwestorzy obawiali się, że bank zostanie znacjonalizowany przez rząd.

Bank of America

Był to jeden z największych banków na świecie. Na koniec grudnia 2007 roku posiadał ponad 1 600 miliardów dolarów aktywów. Działał w 32 stanach w USA oraz 30 rynkach zagranicznych. Zatrudniał ponad 210 000 pełnoetatowych pracowników. W 2007 rok bank dzielił swoją działalność na trzy główne segmenty:

- Global Consumer and Small Business Banking

- Global Corporate and Investment Baking

- Global Wealth and Investment Management

Był więc to bank uniwersalny, który zajmował się zarówno działalnością tradycyjną, jak i inwestycyjną. Szczególnie dochodowa była działalność związana z bankowością inwestycyjną, która w „złotych” latach 2005 – 2006 generowała 6 mld $ zysku netto i około 20 mld$ przychodów. Ten segment odpowiadał zarówno za obsługę firm z przychodami ponad 2,5 mln$ jak i inwestowanie w skomplikowane instrumenty pochodne. Właśnie straty na tzw. CDO (Collateralized Debt Obligation) oraz innych derywatach doprowadziły do spadku zysku o 91% z 6 mld$ (2006) do około 0,5 mld$ (2007). Jednocześnie bank musiał odpisać 350 mln$ na kredytach udzielonych klientom korporacyjnym.

Podstawową działalnością banku była obsługa klientów detalicznych oraz małych firm. Z tego tytułu bank wygenerował około 45 mld$ w „normalnym” 2006 roku. Zysk netto w tym roku przekroczył 11,3 mld$. W 2007 roku przychody wzrosły o 2,8 mld$, natomiast zysk netto spadł o 1,9 mld$. Warto jednak odnotować, że w 2007 roku zysk pozaodsetkowy wzrósł o 13% (+2,1 mld$ r/r) do 18,9 mld$. Głównie z powodu dobrej sprzedaży kredytów hipotecznych oraz opłat bankowych.

Działalność zarządzania aktywami w 2007 roku kwitła. Aktywa pod zarządzaniem (AUM) wzrosły o ponad 100 mld$, kończąc rok na poziomie ponad 640 mld$.

Lata 2003 – 2007 to bardzo dobry czas dla banku. Aktywa w tym czasie wzrosły z 750 mld$ do 1 600 mld$. Rosnące aktywa nie przeszkodziły osiągać przyzwoitego wskaźnika ROA, który w latach 2003 – 2006 oscylował między 1,33% – 1,44%. Dopiero „kryzysowy” 2007 rok doprowadził do spadku rentowności aktywów poniżej 1%. ROE, czyli rentownść kapitału własnego w latach 2004 – 2006 wynosiła ponad 16%. Co więcej Bank of America w latach 2003 – 2006 poprawił wskaźnik Tier 1 z 8,02% do 8,64%. W roku 2007 nastąpiło gwałtowne pogorszenie wskaźnika do 6,9%.

Spółka była wielką firmą, która regularnie wypłacała dywidendę. Przez wielu inwestorów Bank of America to był zakład o stabilność amerykańskiego sektora bankowego. Regularne zyski oraz wypłata sowitej dywidendy spowodowało, że Bank of America znalazł się w portfelu wielu funduszy inwestycyjnych czy emerytalnych. BoA zwiększał skalę również poprzez przejęcia. Przykładowo w 2005 roku ogłosił plan przejęcia MBNA za 35 mld$. Firma wydawała się TBTF (za duża by upaść).

Jednak rok 2007 podkopał wiarę w spółkę. Słabnący rynek nieruchomości w połączeniu z rozczarowującymi wynikami BoA spowodowały, że kurs akcji Bank of America między październikiem 2007 a majem 2008 spadł o prawie 40%. Warto wspomnieć, że na przełomie 2007 i 2008 roku Bank of America kontrolował około 20% rynku kredytów hipotecznych w USA.

W 2008 roku BoA brał udział w akcji „ratowania” amerykańskiego systemu finansowego. W czerwcu 2008 roku zakończył przejmowanie podmiotu działającego na rynku nieruchomości Countrywide Financial, który na koniec 2007 roku zarządzał portfelem około 9 milionów hipotek. Z kolei 14 września 2008 roku Bank of America ogłosił połączenie z Merrill Lynch. Wartość transakcji była wyceniana na 50 mld$. Ten krok uchronił Merrill Lynch przed bankructwem. Bank planował także przejęcie Lehmana Brothers, ale brak wystarczających gwarancji rządowych oraz trudna pozycja płynnościowa banku spowodowała, że BoA porzucił pomysł przejęcia Lehmana. W efekcie bank inwestycyjny 15 września 2008 roku ogłosił bankructwo.

16 stycznia Bank of America otrzymał 20 mld$ rządowej pomocy oraz gwarancji na 118 mld$ w ramach programu TARP (Troubled Asset Relief Program). Warto wspomnieć, że we wcześniej bank otrzymał 25 mld$ w ramach TARP. Łącznie pomoc rządowa wyniosła 45 mld$.

Mimo ogromnej pomocy finansowej inwestorzy obawiali się, że jedyną opcją aby bank przetrwał będzie nacjonalizacja. Plotki w połączeniu z naprawdę „grobowym” nastrojem inwestorów spowodował, że kurs akcji BoA wydawał się nie mieć dna.

Do gry wchodzi David Tepper

25 lutego 2009 amerykański Departament Skarbu opublikował Capital Assistance Program. Zawarto w nim stwierdzenie, że akcje uprzywilejowane zostaną zamienione na akcje zwykłe Citigroup po cenie o 37% wyższej niż cena rynkowa. Akcje Bank of America miały zostać skonwertowane po cenie o 21% wyższej niż rynkowa.

David Tepper z tej informacji wysnuł dwa wnioski:

- Rząd nie zamierza znacjonalizować wspomnianych banków.

- Akcje banków w Stanach Zjednoczonych są bardzo niedowartościowane.

Przełom lutego oraz marca 2009 była szczytem paniki rynkowej. Sprzedawane była akcje zarówno spółek ze słabymi bilansami i kiepską przyszłością, jak i stabilne i bardzo zyskowne biznesy. Rynek zdawał się nie dostrzegać fundamentów. Za to poklask zdobywały rynkowe niedźwiedzie, które wieszczyły finansowy koniec świata.

Tepper za pomocą funduszu Appaloosa rozpoczął skupowanie akcji Citigroup oraz Bank of America. Zapłacił wtedy „grosze”. Akcje Bank of America kupował w okolicach 3$ za akcję, natomiast za akcje Citigroup płacił nieco ponad 1$. Swoje udziały sprzedał kiedy akcje Citigroup potroiły wartość a walory BoA wzrosły pięciokrotnie. Dodatkowo zainwestował w papiery wartościowe takich instytucji jak AIG, Commerzbank czy Lloyds. Tepper zainwestował ponad 2,5 mld$ w sektor bankowy za pomocą swojego funduszu oraz innych wehikułów. Inwestycje zwróciły się z nawiązką. 2009 roku fundusz Appaloosa zakończył zyskiem wynoszącym około 120%. Zysk nominalny funduszu przekroczył 7 miliardów dolarów. Warto wspomnieć, że Bank of America 2 grudnia 2009 roku ogłosił plan spłacenia całego wsparcia w ramach TARP (45 mld$).

Podsumowanie

Transakcje zakupu banków była jedną z najlepszych w historii działania funduszu Appaloosa. Nie chodzi o sam wynik na transakcji ale również w jakich warunkach transakcja została zapoczątkowana. Był to czas kiedy banki centralne nie były jeszcze tak ochocze do przeprowadzania luzowania ilościowego. Wyschnięcie płynności, ryzyko sieci oraz atmosfera „końca świata” nie zachęcała do podjęcia odważnej decyzji. Jednak pójście „pod prąd”, mocne nerwy oraz odpowiedni timing były jednymi z głównych czynników jakie pozwoliły Tepperowi na zakończenie tej transakcji wielomiliardowymi zyskami.