Legalny insider trading – Jak amerykańscy politycy ogrywają Wall Street

Gdy myślimy o największych rekinach Wall Street, przed oczami stają nam zazwyczaj postacie takie jak Jesse Livermore, Paul Tudor Jones, Ray Dalio czy inni managerowie potężnych funduszy hedgingowych z Manhattanu, którzy dysponują ogromnymi umiejętnościami, doświadczeniem i armią analityków. Rzadziej w tym kontekście wymienia się nazwiska ludzi, którzy na co dzień zasiadają w ławach Kapitolu, decydując o kształcie amerykańskiego prawa. Jednak, choć to zdumiewające, analiza wyników inwestycyjnych członków Kongresu Stanów Zjednoczonych w ostatnich latach prowadzi do zaskakujących, i dla wielu niepokojących, wniosków. Okazuje się bowiem, że jedną z najbardziej zyskownych strategii inwestycyjnych może być “po prostu” bycie amerykańskim politykiem. Zjawisko to, balansujące na granicy etyki i prawa, zyskało określenie: „legalny insider trading”. Dyskusja na temat tego, czy osoby mające dostęp do najbardziej poufnych informacji powinny móc aktywnie grać na giełdzie, rozgrzewa opinię publiczną do czerwoności, szczególnie w obliczu stóp zwrotu, które zawstydzają indeks S&P 500. Brzmi ciekawie? Dowiedzmy się zatem jak giełda jest rozgrywana przez elity polityczne USA.

Jakim prawem politycy USA grają na giełdzie?

Aby zrozumieć skalę tego procederu, należy najpierw przyjrzeć się mechanizmom, które teoretycznie powinny go kontrolować, a w praktyce stały się jedynie fasadą transparentności. Fundamentem prawnym regulującym działalność inwestycyjną amerykańskich kongresmenów jest ustawa STOCK Act, czyli Stop Trading on Congressional Knowledge Act, uchwalona w 2012 roku. W założeniu miała ona uniemożliwić politykom korzystanie z informacji niejawnych, zdobytych w toku pełnienia obowiązków służbowych, do osiągania prywatnych korzyści majątkowych. Ustawa ta nałożyła na członków Kongresu obowiązek publicznego raportowania każdej transakcji kupna lub sprzedaży akcji, obligacji czy innych instrumentów finansowych, której wartość przekracza tysiąc dolarów. Teoretycznie system ten wydaje się przejrzysty. Polityk dokonuje transakcji, a następnie ma obowiązek zgłosić ten fakt odpowiednim organom w ciągu 45 dni. Raporty te są następnie udostępniane publicznie, co pozwala wyborcom i dziennikarzom “patrzeć władzy na ręce”. Jednak diabeł tkwi w szczegółach, a dokładniej w owym 45-dniowym okienku czasowym oraz w braku realnych konsekwencji za niedopełnienie obowiązków.

Dla rynków finansowych, gdzie ceny zmieniają się w ułamkach sekund, półtora miesiąca to cała epoka. Informacja o tym, że prominentny senator zakupił akcje spółki zbrojeniowej, dociera do opinii publicznej zazwyczaj wtedy, gdy kurs zdążył już zdyskontować nadchodzące wydarzenia, a sam polityk liczy zyski. Co więcej, kary za opóźnienia w raportowaniu lub całkowity brak zgłoszenia transakcji są śmiesznie niskie, często wynoszące zaledwie kilkaset dolarów, co przy transakcjach opiewających na miliony dolarów jest traktowane raczej jako drobny koszt prowadzenia działalności niż realny środek odstraszający. To właśnie ta luka czasowa i fasadowość kar sprawiają, że STOCK Act, zamiast tamą dla nadużyć, stał się jedynie narzędziem, które z opóźnieniem pokazuje nam, jak bardzo politycy wyprzedzają rynek.

Jak grają amerykańscy politycy?

Przyjrzyjmy się konkretnym przykładom, które wstrząsnęły opinią publiczną i stały się paliwem dla ruchów domagających się całkowitego zakazu handlu akcjami dla członków Kongresu. Jedną z najczęściej przywoływanych postaci w tym kontekście jest Nancy Pelosi, wieloletnia speaker’ka Izby Reprezentantów. Jej portfel inwestycyjny, a właściwie portfel zarządzany przez jej męża, Paula Pelosi, stał się bardzo popularnym tematem wśród inwestorów detalicznych. Słynne stały się jej zakupy opcji na akcje gigantów technologicznych, takich jak NVIDIA czy Microsoft, dokonywane często w momentach, które idealnie poprzedzały kluczowe decyzje legislacyjne dotyczące sektora półprzewodników czy zamówień rządowych na oprogramowanie. Choć Pelosi konsekwentnie zaprzecza, jakoby dzieliła się z mężem informacjami służbowymi, korelacja między jej działalnością legislacyjną, a wynikami portfela jest tak silna, że powstała cała subkultura inwestorów śledzących każdy jej ruch. I trudno się dziwić – Nancy to jedna z najlepszych traderek o jakich słyszało Wall Street ;)).

Zjawisko to nie ogranicza się jednak tylko do jednej partii. Po drugiej stronie sceny politycznej mamy chociażby przykład Dana Meusera, którego portfel również regularnie bije rynkowe benchmarki, ale portfel Dana rośnie znacznie szybciej niż portfel Nancy.

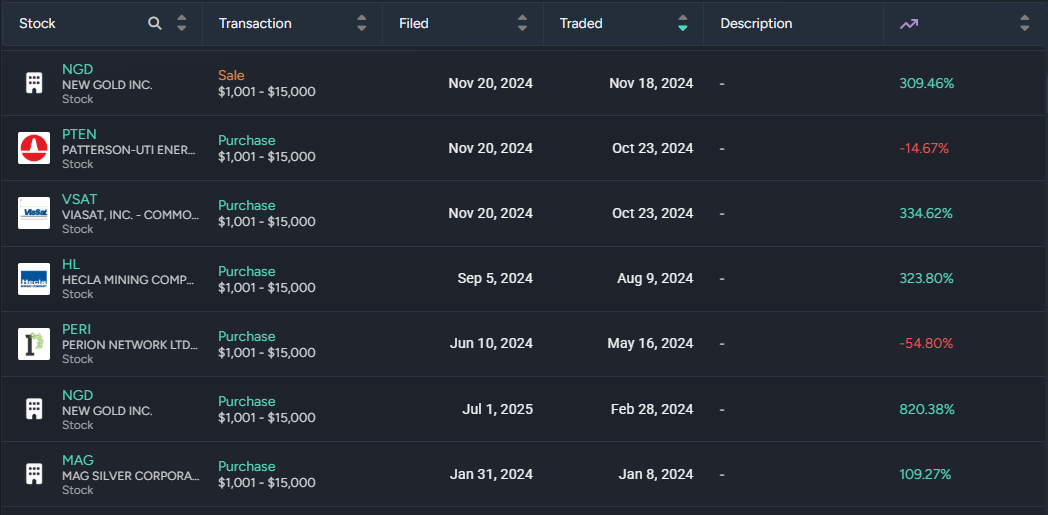

Szczególnie jaskrawym, a zarazem nowszym przykładem, który doskonale ilustruje ten mechanizm, jest przypadek Debbie Wasserman Schultz i jej inwestycji w spółki wydobywające metale szlachetne. Gdy w połowie 2024 roku, gdy rynek metali szlachetnych znajdował się w fazie konsolidacji, kongresmenka dokonała zakupu owych akcji. Dla przeciętnego obserwatora był to ruch mało znaczący, być może nawet ryzykowny. Jednak z perspektywy czasu, patrząc na styczeń 2026 roku, transakcja ta jawi się jako mistrzowskie posunięcie. Wzrost wartości akcji o ponad kilkaset procent w ciągu kilkunastu miesięcy to wynik, o którym marzy każdy zarządzający funduszem hedgingowym. Kluczowe jest tutaj pytanie o przyczyny takiego ruchu. Czy była to genialna intuicja, czy może wiedza o nadchodzących zmianach w regulacjach dotyczących wydobycia, planach strategicznych rezerw państwowych lub trendach geopolitycznych, które wywindują ceny srebra i złota? Wasserman Schultz, podobnie jak jej koledzy z Kapitolu, ma dostęp do briefingów i raportów wywiadowczych, które są niedostępne dla szerokiej publiczności. Wiedza o potencjalnych konfliktach zbrojnych, zmianach w łańcuchach dostaw czy planowanych sankcjach to w świecie finansów waluta twardsza niż złoto.

Konflikt interesów w “legalnym insider tradingu”

To prowadzi nas do sedna problemu, jakim jest konflikt interesów wpisany w system polityczny Stanów Zjednoczonych. Członkowie Kongresu nie są jedynie biernymi obserwatorami rynku, są jego kreatorami. Zasiadając w komisjach do spraw sił zbrojnych, decydują o wielomiliardowych kontraktach dla firm takich jak Lockheed Martin czy Raytheon. Będąc członkami komisji do spraw energii, wpływają na regulacje dotyczące wydobycia ropy i gazu. Pracując w komisjach ds. zdrowia, mają realny wpływ na procesy zatwierdzania leków czy refundacje. Sytuacja, w której osoba decydująca o przyznaniu kontraktu rządowego posiada jednocześnie akcje firmy ubiegającej się o ten kontrakt, w każdej prywatnej korporacji zostałaby uznana za niedopuszczalną i skutkowałaby natychmiastowym zwolnieniem, a często również zarzutami prokuratorskimi. Na Kapitolu jest to jednak wciąż akceptowana norma, tłumaczona prawem do swobodnego dysponowania własnym majątkiem. Obrońcy status quo argumentują, że zakaz inwestowania zniechęciłby do służby publicznej osoby zamożne i przedsiębiorcze. Obecna sytuacja jednak wprost do tego procederu namawia.

Dlaczego zatem nikt z tym nic nie robi? Odpowiedź jest brutalnie prosta i może nawet cyniczna poniekąd – osoby, które czerpią z tego procederu największe korzyści, są jednocześnie jedynymi osobami, które mogą go zakazać. Wprowadzenie zakazu handlu akcjami dla kongresmenów wymagałoby przegłosowania odpowiedniej ustawy przez samych kongresmenów. To klasyczny przykład sytuacji, w której karpie musiałyby zagłosować za przyspieszeniem Wigilii. Mimo licznych projektów ustaw, takich jak Ban Congressional Stock Trading Act, które pojawiają się w każdym cyklu legislacyjnym pod naciskiem opinii publicznej, proces legislacyjny zazwyczaj utyka w martwym punkcie. Projekty te są kierowane do komisji, gdzie są „analizowane” miesiącami, a ostatecznie często rozwadniane lub odrzucane pod pretekstem konieczności dopracowania szczegółów. Nawet jeśli presja społeczna jest ogromna, jak miało to miejsce po wybuchu pandemii COVID-19, gdy wyszło na jaw, że kilku senatorów sprzedało akcje tuż po tajnych briefingach o nadchodzącym zagrożeniu wirusem, system wykazuje zadziwiającą odporność na zmiany. Warto zauważyć, że opór ten jest ponadpartyjny. Zarówno Demokraci, jak i Republikanie, choć publicznie często krytykują chciwość Wall Street, w zaciszu gabinetów zgodnie bronią swojego prawa do pomnażania majątku na giełdzie.

Jak skorzystać na “legalnym insider tradingu” polityków USA?

W tej sytuacji drobni inwestorzy postanowili wziąć sprawy w swoje ręce, wychodząc z założenia, że skoro nie mogą pokonać systemu, to spróbują się do niego przyłączyć. Tak narodził się fenomen copy-tradingu politycznego. W erze powszechnego dostępu do danych i mediów społecznościowych, raporty składane w ramach STOCK Act stały się cennym źródłem sygnałów transakcyjnych. Powstały dedykowane platformy analityczne, takie jak Quiver Quantitative czy Unusual Whales, które zajmują się agregowaniem, przetwarzaniem i wizualizacją danych o transakcjach polityków. Dzięki nim przeciętny inwestor nie musi już przedzierać się przez tysiące stron nudnych dokumentów PDF na stronach rządowych. Zamiast tego otrzymuje czytelne wykresy, powiadomienia i analizy, które pokazują, kto, co i kiedy kupił. Narzędzia te pozwoliły na zidentyfikowanie wzorców, które wcześniej były ukryte. Okazało się na przykład, że niektórzy politycy są wybitnie skuteczni w inwestycjach krótkoterminowych, inni zaś budują portfele długoterminowe idealnie skrojone pod nadchodzące trendy makroekonomiczne.

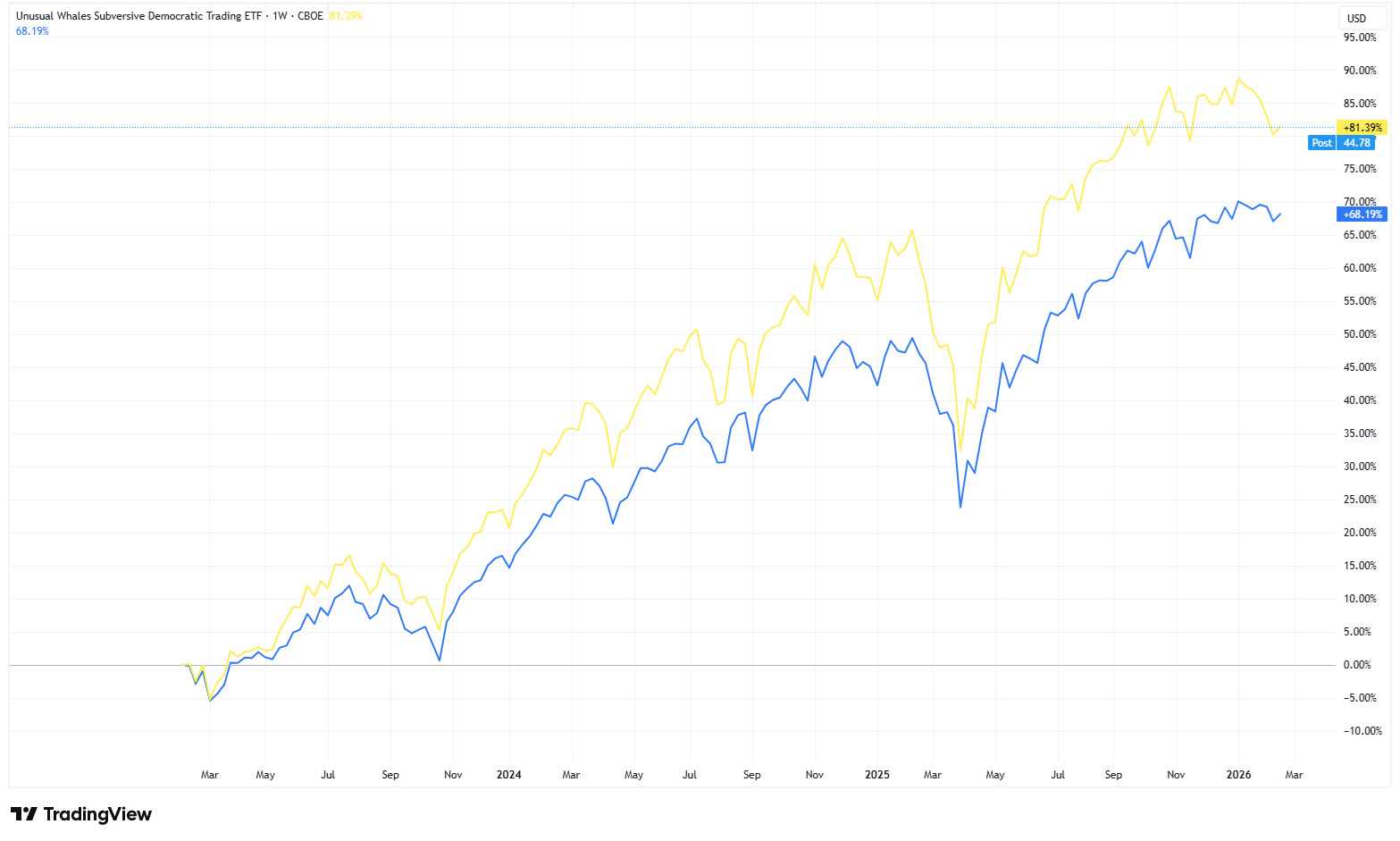

Popularność śledzenia portfeli polityków doprowadziła do powstania wyspecjalizowanych funduszy ETF. Dwa najbardziej znane to NANC, nazwany na cześć Nancy Pelosi, który śledzi transakcje Demokratów, oraz KRUZ, nawiązujący do Teda Cruza, odwzorowujący ruchy Republikanów. Te fundusze pozwalają inwestorom na automatyczne kopiowanie strategii politycznych elit bez konieczności samodzielnego monitorowania raportów. Co ciekawe, analiza wyników tych funduszy często pokazuje, że portfele polityków, zwłaszcza Demokratów, mają tendencję do osiągania stóp zwrotu wyższych niż szeroki rynek. Jest to szczególnie widoczne w okresach hossy na spółkach technologicznych, które stanowią dużą część portfeli wielu prominentnych polityków. Zjawisko to stało się tak powszechne, że w mediach społecznościowych, na platformach takich jak TikTok czy Twitter, profile informujące o najnowszych zakupach polityków gromadzą setki tysięcy obserwujących, traktujących te informacje niemal jak wyrocznię.

Wady politycznego copy-tradingu

Należy jednak pamiętać, że strategia naśladowania polityków nie jest pozbawiona wad i ryzyka. Największym problemem pozostaje wspomniane wcześniej opóźnienie w raportowaniu. Gdy dowiadujemy się, że dany polityk kupił akcje, cena może być już znacznie wyższa niż w momencie transakcji. Kopiowanie ruchów z kilkutygodniowym opóźnieniem naraża inwestora na ryzyko kupowania na górce, w momencie gdy „smart money”, w tym sami politycy, mogą już szykować się do realizacji zysków. Ponadto, nie wszystkie transakcje polityków są oparte na wiedzy niejawnej. Część z nich to zwykłe decyzje inwestycyjne, które mogą okazać się błędne. Politycy, tak jak inni inwestorzy, również tracą pieniądze, choć statystyki sugerują, że zdarza im się to rzadziej niż przeciętnemu Kowalskiemu. Dlatego też ślepe podążanie za każdym raportem STOCK Act bez własnej analizy sytuacji rynkowej może być zgubne. Narzędzia śledzące powinny być traktowane raczej jako jeden z elementów szerszej układanki analitycznej, a nie jako gwarancja pewnego zysku.

Przyszłość “politycznego insider tradingu”

Interesującym aspektem całej sprawy jest również ewolucja samej definicji insider tradingu w świadomości społecznej. Tradycyjnie kojarzony był on z nielegalnym przekazywaniem poufnych informacji korporacyjnych. W przypadku polityków mamy do czynienia z czymś, co formalnie nie spełnia definicji insider tradingu w rozumieniu ustawy o papierach wartościowych, ponieważ informacje legislacyjne nie są własnością konkretnej spółki giełdowej. Jest to luka prawna, która pozwala na wykorzystywanie wiedzy o zmianach prawa, które wpłyną na całe sektory gospodarki. Jeśli senator wie, że w przyszłym tygodniu zostanie ogłoszona nowa, gigantyczna dotacja dla producentów samochodów elektrycznych, to zakup akcji Tesli czy Riviana jest z jego perspektywy logiczny, a z prawnego punktu widzenia – trudny do podważenia jako przestępstwo. To właśnie ta szara strefa sprawia, że walka z tym zjawiskiem jest tak trudna. Wymagałaby ona redefinicji tego, czym jest informacja poufna w kontekście sprawowania władzy publicznej.

Patrząc w przyszłość, trudno o optymizm w kwestii szybkiej zmiany tego stanu rzeczy. Mimo, że rok 2025 przyniósł kolejne fale oburzenia i nowe propozycje legislacyjne, realna wola polityczna do samoograniczenia przywilejów jest znikoma. System jest skonstruowany tak, aby chronić status quo. Dopóki wyborcy nie zaczną masowo uzależniać swojego głosu od kwestii transparentności finansowej kandydatów, dopóty politycy będą czuli się bezkarni.

Dla inwestorów indywidualnych pozostaje zatem dylemat moralny i strategiczny, czy potępić ten system i trzymać się od niego z daleka, czy też zaakceptować reguły gry, jakkolwiek niesprawiedliwe by one nie były, i próbować uszczknąć kawałek tortu, śledząc ruchy tych, którzy rozdają karty.

Podsumowanie

Wnioski płynące z analizy tradingu polityków są gorzkie. Ukazują one system, w którym równość szans na rynkach finansowych jest fikcją, a dostęp do informacji pozostaje najważniejszym aktywem. W świecie, gdzie jedno głosowanie w Kongresie może zmienić wycenę spółki o miliardy dolarów, ci, którzy o tym głosowaniu wiedzą wcześniej, zawsze będą wygrywać.

Jednocześnie rośnie świadomość społeczna tego problemu. Dostępność danych i narzędzi analitycznych sprawia, że każda podejrzana transakcja jest natychmiast nagłaśniana w mediach społecznościowych. Być może to właśnie ta oddolna presja, połączona z rosnącym cynizmem rządzących, w końcu doprowadzi do momentu krytycznego, w którym koszt polityczny dalszego bogacenia się na giełdzie przewyższy korzyści finansowe? Do tego czasu jednak, Wall Street pozostanie miejscem, gdzie najlepsi gracze mają nie tylko kapitał, ale i legitymację poselską w kieszeni, a termin „służba publiczna” w kontekście rynków finansowych nabiera zupełnie nowego, ironicznego znaczenia. Historie polityków przytoczone w niniejszym artykule to nie wyjątek, to dowód na to, jak działa maszyna, której tryby naoliwione są informacją, władzą i pieniędzmi, tworząc “perpetuum mobile” bogactwa dla wybranych.