Surowce – lipcowe osłabienie napędzane reflacją i wariantami wirusa

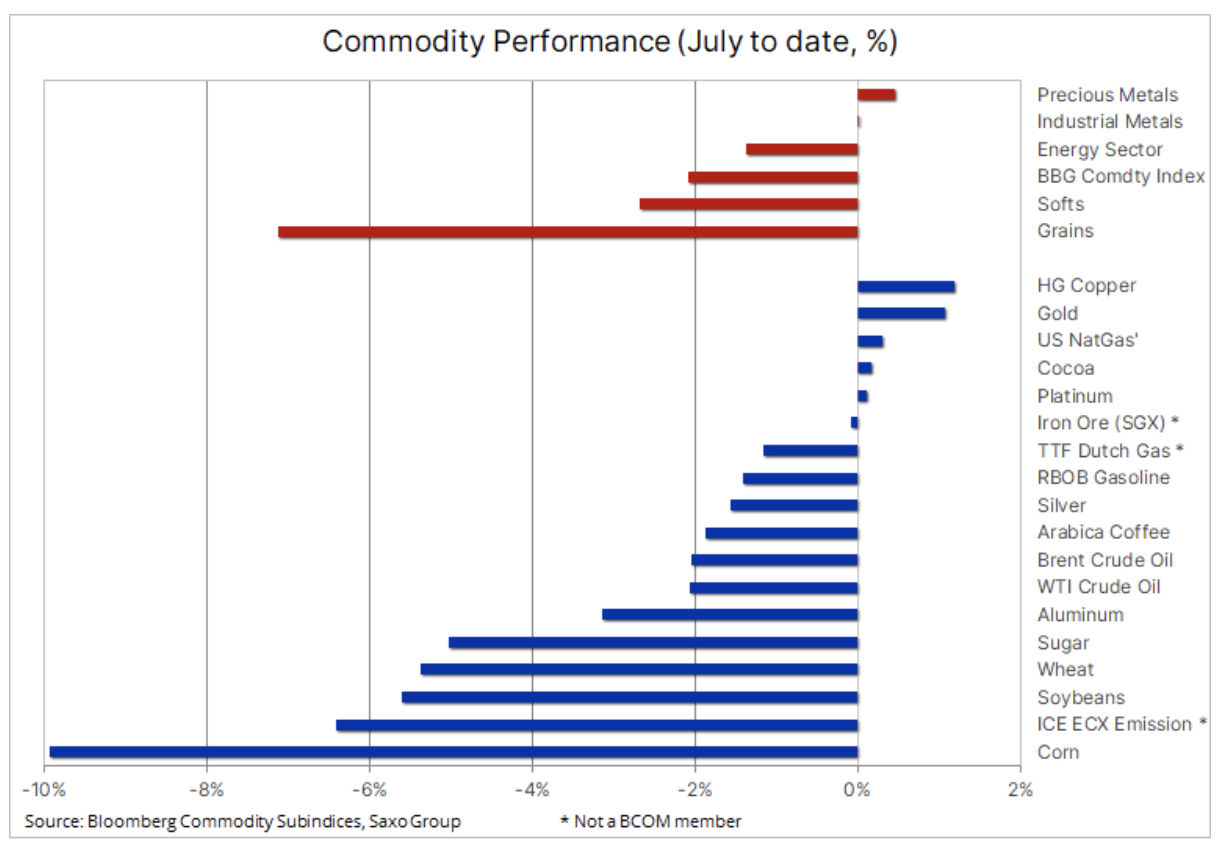

Dla rynków towarowych nowy kwartał rozpoczął się problematycznie: przez cały ubiegły tydzień wszystkie sektory z wyjątkiem metali szlachetnych traciły na wartości; dotyczyło to przede wszystkim szeroko rozumianych produktów rolnych, natomiast w sektorze energii dotychczasowa przeważająco pozytywna narracja zahamowała w reakcji na narastający konflikt w OPEC, który negatywnie przełożył się na prognozy, przy równoczesnym wzroście zakażeń wariantem delta, obniżającym ogólny apetyt na ryzyko.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

W pierwszym półroczu zarówno fizyczny, jak i inwestycyjny popyt na surowce gwałtownie poszedł w górę w perspektywie mocnego odbicia gospodarczego, wzrostu inflacji i interwencji rządów w zakresie zwalczania zmian klimatycznych, wymagających znacznych ilości metali przemysłowych i nakładów.

Jednak w ostatnich tygodniach hossa zaczęła wyhamowywać ze względu na fakt, iż poprawa warunków pogodowych przyczyniła się do istotnego obniżenia cen kluczowych upraw, niepewność podsycana przez OPEC zaszkodziła inwestycjom byków w ropę, a oznaki ożywienia gospodarczego po pandemii w Chinach zaczęły zanikać, co pogorszyło perspektywy krótkoterminowe surowców ważnych dla Państwa Środka, takich jak miedź, ruda żelaza czy stal. W efekcie w piątek Ludowy Bank Chin obniżył poziom rezerwy obowiązkowej (RRR) o 0,5% i planuje zastrzyk płynności do systemu w wysokości 1 bln RMB, aby wesprzeć małe i średnie przedsiębiorstwa, a także wzrost gospodarczy jako taki.

Ponadto amerykańska Rezerwa Federalna idzie w dokładnie odwrotnym kierunku, ponieważ członkowie FOMC zaczęli omawiać kwestię ograniczania skupu długu wykorzystywanego do pobudzania gospodarki, a równocześnie ich komentarze skutecznie (jak dotąd) przyczyniają się do oddalenia ryzyka galopującej inflacji. W połączeniu z faktem, iż na rynku jest nadal zalew gotówki, rentowności amerykańskich obligacji skarbowych w ubiegłym tygodniu poszły ostro w dół: w pewnym momencie rentowności dziesięcioletnich obligacji osiągnęły 1,25%, co stanowi najniższy poziom od lutego, a to z kolei przełożyło się na pozytywny tydzień dla złota.

Wraz z rozpoczęciem sezonu letnich urlopów na półkuli północnej należy również podkreślić, że w ciągu najbliższych 4-6 tygodni rynki będą musiały liczyć się z perspektywą niższej płynności powodującej nadmiarowe reakcje, co z kolei może wpłynąć na prognozę fundamentalną i/lub techniczną. Przykłady takich nadmiarowych ruchów widzieliśmy już w ubiegłym tygodniu we wszystkich trzech sektorach.

Rolnictwo

Istotne problemy na rynku kukurydzy i pszenicy spowodowały, że sektor zbóż poszedł mocno w dół zaledwie tydzień po tym, jak słabsze, niż przewidywano raporty w sprawie areału upraw i zapasów w Stanach Zjednoczonych przyczyniły się do wzrostu w tym sektorze. W ujęciu ogólnym w czerwcu trwający od roku silny wzrost światowych cen żywności wyhamował po tym, jak FAO odnotowała pierwszy spadek światowego indeksu cen żywności od 13 miesięcy. W czerwcu indeks ten poszedł w dół o 2,5%, przez co wzrost w ujęciu rok do roku spadł do – nadal wysokiego – poziomu 34% w porównaniu z 40% w maju. Było to wynikiem spadku o 10% olejów jadalnych, m.in. palmowego, sojowego i słonecznikowego, a także wspomnianego powyżej spadku cen kukurydzy.

Kukurydza była największym przegranym ubiegłego tygodnia w reakcji na poprawę warunków pogodowych na amerykańskim Środkowym Zachodzie, jak również na spekulacje, że popyt importowy Chin osiągnął wartość szczytową, ponieważ wolumen transakcji dotyczących lokalnych kontraktów terminowych na kukurydzę spadł do najniższego poziomu w tym roku. Jest to wynik wzrostu produkcji w Chinach i przewidywań, że popyt na zboża pastewne ulegnie zmniejszeniu, ponieważ ponoszący straty hodowcy świń przestali powiększać swoje trzody. W ostatnim raporcie z Pekinu amerykański Departament Rolnictwa oszacował, że import w tym kraju w latach 2021-2022 wyniesie 20 mln ton, czyli znacznie mniej, niż oficjalnie prognozowane 26 mln ton.

Energia

Traderzy i inwestorzy na rynku ropy naftowej byli nieco zdezorientowani po spadku ceny ropy o niemal 8% bezpośrednio po tym, jak ropa WTI osiągnęła siedmioletnie maksimum, a ropa Brent – najwyższy poziom od końca 2018 r. Nastąpiło to pomimo możliwości jeszcze większego ograniczenia podaży na rynku po tym, jak Zjednoczone Emiraty Arabskie przekreśliły plany OPEC+ dotyczące zwiększania produkcji od sierpnia do grudnia o 400 tys. b/d miesięcznie.

Niepewność podsycana przez OPEC w połączeniu z szybkim wzrostem zakażeń koronawirusem – co kolejny raz poddało w wątpliwość trajektorię wzrostu popytu – zmusiła traderów i inwestorów do redukcji pozycji bez zadawania zbędnych pytań; być może na pytania te należy znaleźć odpowiedź w tym momencie, przed upływem sierpnia, kiedy większość z nas powróci z urlopów. Ponadto dłuższy okres bez porozumienia może oznaczać coraz większy brak zgodności, a nawet kolejną wojnę cenową, jeżeli producenci podejmą decyzję o jednostronnym zwiększeniu wydobycia. W ramach najgorszego scenariusza konflikt pomiędzy Arabią Saudyjską a Zjednoczonymi Emiratami Arabskimi może doprowadzić do rozłamu, a ZEA będą realizować swój program sprzedaży maksymalnych ilości ropy, dopóki popyt jest nadal duży.

Nasz scenariusz bazowy zakłada korzystną sytuację dla cen ropy, ponieważ coraz większy deficyt podaży będzie wymagał zwiększenia produkcji przez niewielką grupę producentów dysponujących rezerwami produkcyjnymi – przede wszystkim przez Rosję, Arabię Saudyjską i ZEA. Wiąże się to m.in. z obecnym brakiem reakcji ze strony kluczowych producentów spoza OPEC, takich jak Amerykanie, którzy nadal koncentrują się na utrzymaniu dyscypliny. Jednak w perspektywie krótkoterminowej w nadchodzących tygodniach potencjalne ryzyko wzrostu zmienności cen i możliwość dalszego rozprzestrzeniania się wariantu Delta mogą uniemożliwić powrót ceny do ostatnich maksimów.

Metale

W ubiegłym tygodniu cena złota pozostawała w granicach przedziału 1 795-1 815 USD. Wsparcie w postaci spadku rentowności amerykańskich obligacji skarbowych miało ograniczony efekt, ponieważ było wynikiem kolejnej deflacji transakcji reflacyjnych po publikacji protokołu z czerwcowego posiedzenia FOMC. Pozostałe metale, takie jak miedź, srebro czy platyna, odnotowywały problemy ze względu na dochodzące z całego świata – od Stanów Zjednoczonych po Chiny – informacje na temat ryzyka dla gospodarek oraz na coraz większe wątpliwości dotyczące prognozowanego wzrostu w związku z rozprzestrzenianiem się kolejnych wariantów koronawirusa.

Jednak piątkowa uzasadniona decyzja Ludowego Banku Chin o obniżeniu poziomu rezerwy obowiązkowej (RRR) o 0,5% złagodziła część tych obaw, a także przyczyniła się do osłabienia dolara. Ruch ten przyczynił się do niewielkiego umocnienia miedzi, natomiast cena srebra poszła w górę po tym, jak relatywna wartość tego metalu względem złota na początku tygodnia spadła do najniższego poziomu od 3 miesięcy. Nastąpiło to po tym, jak relacja XAU/XAG doszła niemal do poziomu 70 uncji srebra do jednej uncji złota.

Naszym zdaniem popularność złota jako zabezpieczenia przed nieprzewidzianymi wydarzeniami w ubiegłym miesiącu jeszcze bardziej wzrosła. Po czerwcowym posiedzeniu FOMC rynek coraz częściej uwzględniał w wycenach perspektywę umiarkowanej inflacji. W tym kontekście uważamy, że złoto ma istotny potencjał wzrostu w przypadku, gdyby światowe ożywienie gospodarcze nie rozegrało się w przewidywany sposób lub gdyby inflacja przekroczyła oczekiwane wartości.

Korekta ceny złota w ubiegłym miesiącu przekroczyła wszelkie oczekiwania w kontekście zmian kursu dolara i poziomów rentowności. Spowodowała kolejną falę krótkiej sprzedaży i straty te raczej nie zostaną naprawione, o ile cena nie zdoła przekroczyć 1 815 USD, a przede wszystkim 1 834 USD, czyli korekty czerwcowej korekty o 50%.