Zaskakujące dane o inflacji wywołują rynkową ulgę

Czerwcowy odczyt inflacji konsumpcyjnej w Stanach Zjednoczonych przyniósł niespodziewane ochłodzenie, co prawdopodobnie wpłynie na ton wypowiedzi przedstawicieli Rezerwy Federalnej, którzy ostatnio przeobrażali się w jastrzębi. Tymczasem wskaźnik cen konsumpcyjnych spadł w czerwcu o 0,4 proc. w ujęciu miesięcznym, przy prognozie na poziomie 0,1 proc.

Jednocześnie inflacja bazowa nie zmieniła się, choć oczekiwano wzrostu o 0,2 proc. W ujęciu rocznym wskaźnik cen konsumpcyjnych wyhamował do 3,5 proc., a bazowy do 2,6 proc., poniżej prognoz wynoszących odpowiednio 3,8 proc. oraz 2,8 proc.

Reakcja rynków była natychmiastowa. Zaobserwowaliśmy klasyczne „relief rally”. Kontrakty na indeks S&P 500 rosły o około 0,3 proc., a Nasdaq 100 zyskiwał 1,2 proc. Rentowność dwuletnich obligacji skarbowych obniżyła się o 10 punktów bazowych do poziomu 4,18 proc., a dziesięcioletnich spadła o 6 punktów bazowych do 4,57 proc. Indeks amerykańskiej waluty tracił 0,6 proc., a Bitcoin zyskiwał 2,5 proc., osiągając wycenę zbliżoną do 63700 USD, podczas gdy Ether rósł o blisko 5 proc. Wydaje się, że odnotowany ruch stanowi klasyczną reakcję ulgi po publikacji danych, które mogą zmniejszać ryzyko zacieśniania polityki monetarnej.

Krótki koniec krzywej dochodowości reaguje najmocniej

Najbardziej wymowny ruch zaobserwowano w przypadku dwuletnich obligacji rządowych, czyli w segmencie szczególnie wrażliwym na oczekiwania wobec stóp procentowych. Spadek ich rentowności o 10 punktów bazowych można interpretować jako szybkie wycofywanie premii za scenariusz zacieśniania polityki.

Prawdopodobieństwo, że po wrześniowym posiedzeniu stopy będą wyższe o co najmniej 25 punktów bazowych, spadło z wcześniejszych 94 proc. do około 66 proc. po publikacji raportu. Chociaż ewentualna podwyżka stóp nadal pozostaje scenariuszem wycenianym przez większość uczestników, przestała być traktowana jako przesądzona. Oczekiwania te opierają się na cenach trzydziestodniowych kontraktów, co potwierdzają dane dostarczane przez platformę CME FedWatch.

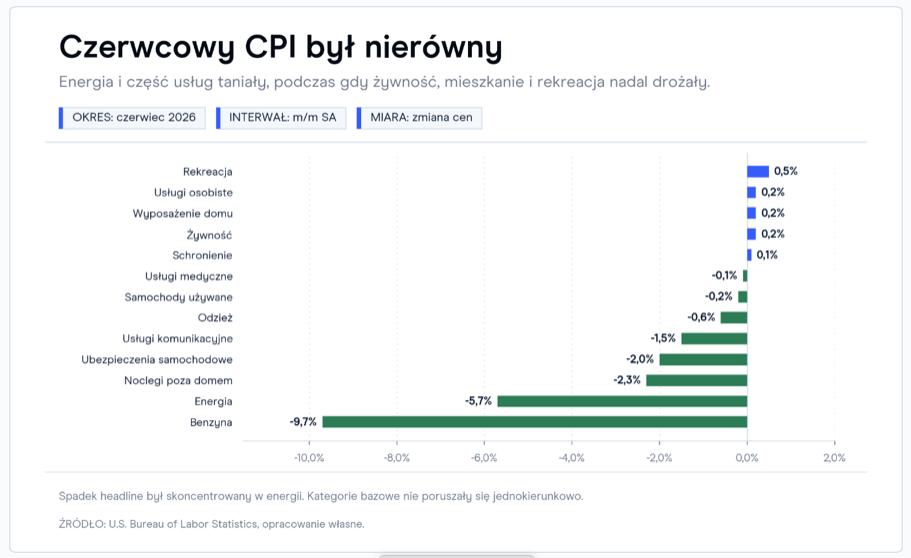

Spadki cen energii dają oddech, ale ryzyka pozostają

Spadek głównego indeksu cen w dużej mierze wynikał z tańszej energii, której koszty obniżyły się o 5,7 proc., a benzyna potaniała o 9,7 proc. w skali miesiąca. Warto zauważyć, że energia pozostaje o 15,7 proc. droższa niż rok wcześniej, a benzyna o 26,7 proc., więc ryzyko ponownego wzrostu cen paliw nadal wydaje się realne.

Zerowa zmiana inflacji bazowej w skali miesiąca oraz wolniejszy wzrost kosztów mieszkań do 0,1 proc. dały rynkom silny argument za tym, że presja cenowa poza energią mogła wyraźnie osłabnąć i szok paliwowy nie rozlewa się szeroko na ceny w całej gospodarce.

Dzisiejsza reakcja może stanowić redukcję wcześniejszej premii inflacyjnej, a nie pełny zwrot w oczekiwaniach wobec Rezerwy Federalnej. Dalsze osłabienie dolara oraz spadki rentowności obligacji będą prawdopodobnie wymagały potwierdzenia w kolejnych danych oraz stabilizacji na rynkach surowcowych, ponieważ od kilku dni ceny ropy i paliw ponownie rosną wraz ze wznowioną kampanią ataków USA na Iran.