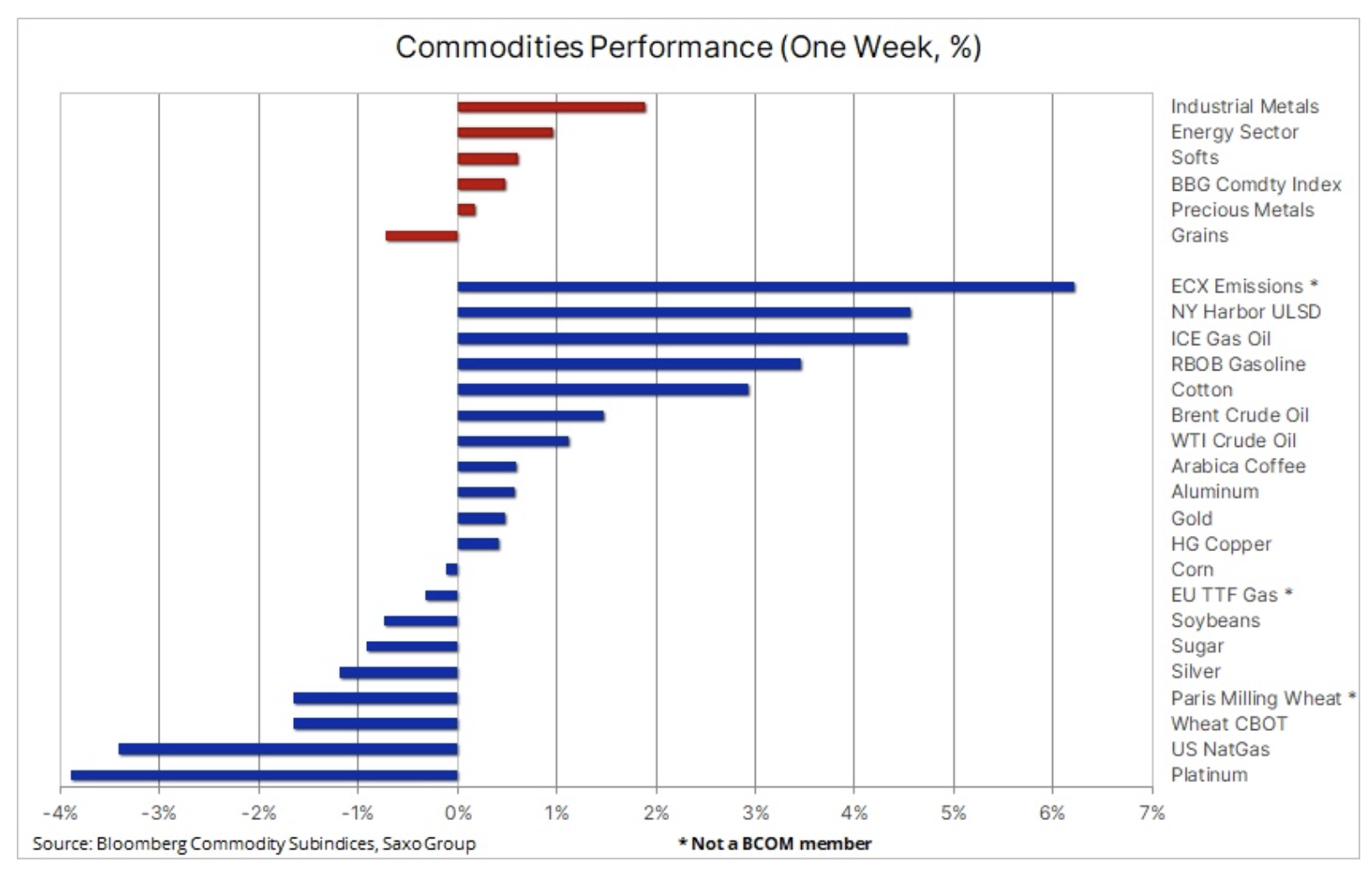

Produkty paliwowe dołączają do złota i miedzi i idą w górę

Indeks towarowy Bloomberg przez drugi tydzień z rzędu odnotował wzrost w efekcie konsekwentnego umocnienia metali przemysłowych, ropy naftowej i produktów paliwowych. Wywołane optymizmem dotyczącym prognozowanego wzrostu gospodarczego w Chinach umocnienie zostało częściowo zniwelowane przez zdecydowane straty gazu ziemnego i pszenicy – łagodne warunki pogodowe i duża podaż w dalszym ciągu utrzymują oba te kluczowe surowce pod presją. Równocześnie sytuacja w sektorze metali szlachetnych była zróżnicowana – złoto kontynuowało wzrost wspierane przez rentowności obligacji amerykańskich i dolara, znajdujących się w okolicach minimów cyklu. Srebro i platyna usiłowały podążyć za złotem, jednak oba te metale odnotowały straty, przez co srebro powróciło do niemal niezmienionego poziomu w ujęciu miesięcznym.

Ogólne pozytywne podejście do ryzyka na rynkach towarowych było wspierane przez spadek indeksu dolarowego Bloomberg o 1,6% oraz mocny spadek rentowności dziesięcioletnich obligacji amerykańskich o 0,4% w związku z faktem, iż inflacja w Stanach Zjednoczonych nadal słabnie, co przyczynia się do dalszego obniżania trajektorii podwyżek stóp procentowych w kierunku „ostatecznej podwyżki” o 0,25%. Ponadto próba zdławienia przez Rosję suwerennego narodu i odpowiedź świata zachodniego na agresję Putina pozostaje przygnębiającą i nadal nierozstrzygniętą sytuacją, która nadal przekłada się na chaos w globalnych łańcuchach dostaw kluczowych surowców, w szczególności w sektorze energetycznym, gdzie nałożone już embargo na sprzedaż ropy naftowej 5 lutego zostanie rozszerzone o produkty paliwowe – co może mieć większy wpływ na rosyjską podaż niż dotychczasowe środki.

Głównym czynnikiem umocnienia na rynkach towarowych była jednak perspektywa ponownego otwarcia chińskiej gospodarki, która wywindowała oczekiwania dotyczące wzrostu popytu ze strony kraju będącego największym na świecie konsumentem surowców. W związku z faktem, iż aktywność w Chinach najprawdopodobniej nie wzrośnie na dobre przed chińskim Nowym Rokiem, perspektywa zastoju może stanowić impuls do przerwania obecnego rajdu – w szczególności na rynkach metali przemysłowych, na których miedź rozpoczęła bieżący rok jedenastoprocentowym wzrostem – dopóki nie nabierze on nowego tempa i siły pod koniec bieżącego kwartału.

Ropa naftowa nabiera rozpędu

Ceny ropy naftowej przez drugi tydzień z rzędu odnotowały wzrost, w pełni niwelując tym samym osłabienie, które pojawiło się na rynku w pierwszych dniach stycznia. Do wzrostu cen przyczynia się utrzymujący się optymizm dotyczący popytu w Chinach oraz w coraz większym stopniu umocnienie na rynku produktów paliwowych. Zarówno benzyna, jak i olej napędowy osiągnęły dwumiesięczne maksima przed wprowadzeniem embarga na rosyjskie produkty paliwowe 5 lutego, a po powrocie mroźnej zimy do Stanów Zjednoczonych pod koniec grudnia, która nadal negatywnie wpływa na działalność rafinerii.

Pojawiające się doniesienia, że liczba zakażeń Covid w Chinach osiągnęła już wartość szczytową, jeszcze bardziej zwiększyły optymizm zakładający, że po obchodach chińskiego Nowego Roku popyt zacznie rosnąć na dobre. Oczekiwania w zakresie globalnego popytu wzrosły również po publikacji danych dotyczących wniosków o zasiłki dla bezrobotnych w Stanach Zjednoczonych, które potwierdziły, że podaż na rynku pracy jest nadal ograniczona, zmniejszając tym samym ryzyko recesji w gospodarce będącej największym na świecie konsumentem energii. Skokowy wzrost eksportu amerykańskiej ropy i pierwszy tydzień bez korzystania z rezerw strategicznych (Strategic Petroleum Reserves, SPR) spowodowały jednak wzrost zapasów o 8,4 mln baryłek, ponieważ wzrost popytu ze strony rafinerii był utrudniony po grudniowym ochłodzeniu i przestojach.

Miesięczne raporty OPEC i MAE na temat rynku ropy naftowej prezentują zróżnicowany obraz sytuacji, mimo iż w obu z nich za główny czynnik wzrostu globalnego popytu na ropę naftową w bieżącym roku uznano ożywienie w Chinach. Według raportu MAE globalny popyt na ropę wzrósł o 1,9 mln baryłek dziennie – do rekordowego poziomu 101,7 mln baryłek dziennie – przy czym za połowę tego przyrostu odpowiadają Chiny po zniesieniu restrykcji covidowych. Ogólny wzrost o 1,9 mln baryłek dziennie w krajach spoza OPEC, na czele ze Stanami Zjednoczonymi, Kanadą i Brazylią, zostanie częściowo zniwelowany przez spadek o 870 tys. b/d w OPEC+ ze względu na przewidywane spadki w Rosji.

Po odbiciu się od wsparcia na poziomie pięćdziesięciodniowej średniej ruchomej (83,77 USD), tygodniowe zamknięcie dla ropy Brent powyżej 87 USD może sygnalizować dalsze umocnienie w tym tygodniu. Tak samo może być w przypadku ropy WTI na poziomie 81 USD.

Złoto kontynuuje wzrost, srebro zmaga się z problemami

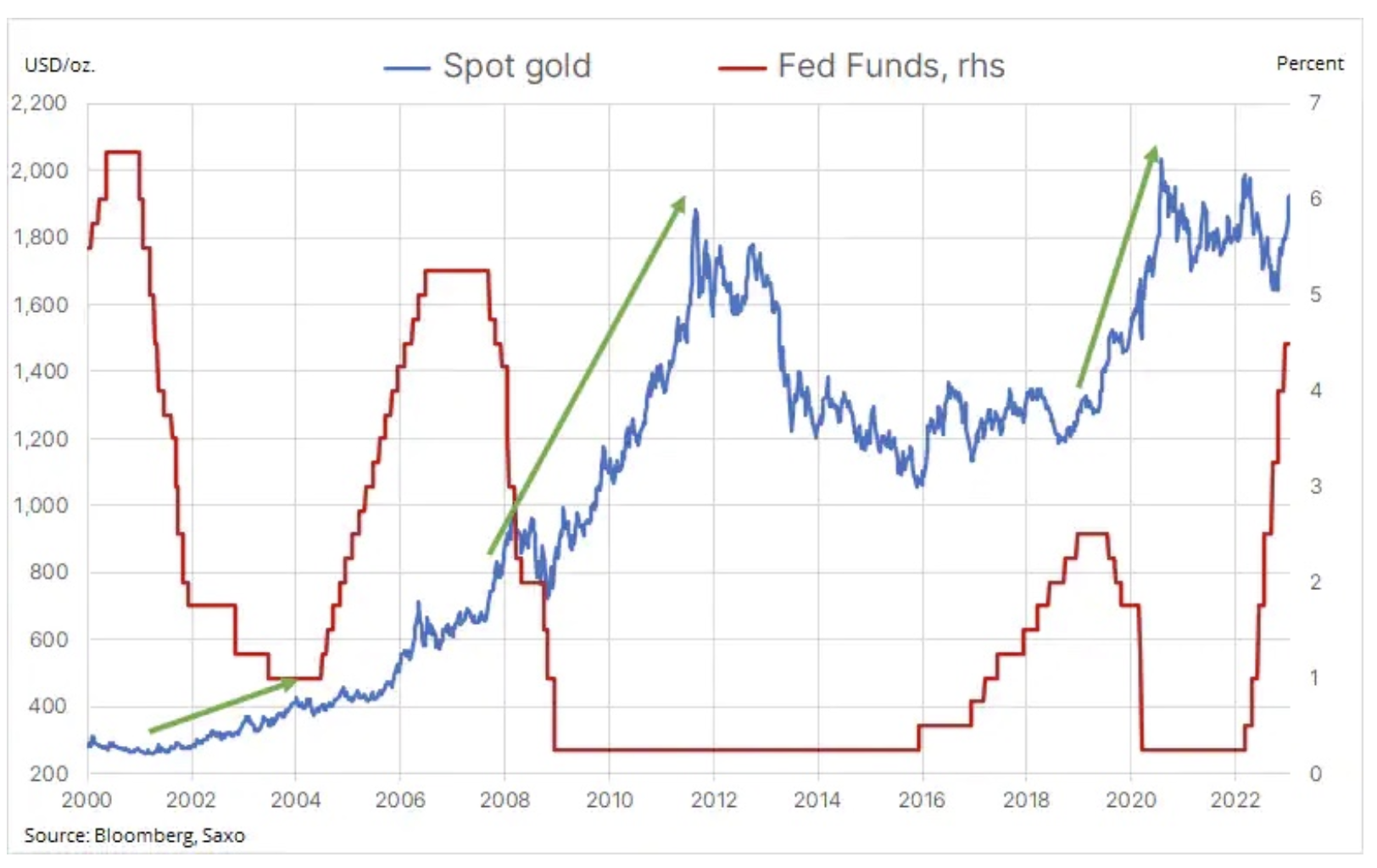

Podczas gdy srebro zmagało się z trudnościami, złoto nadal wykazywało odporność i po trzydniowym spadku, podczas którego znalazło wsparcie na poziomie 1 896 USD, cena tego metalu wzrosła do ośmiomiesięcznego maksimum na poziomie 1 835 USD, wspierana przez rentowności obligacji amerykańskich i kurs dolara plasujące się w okolicach nowych minimów cyklu. Złoto prawdopodobnie pozostanie wspierane, dopóki te dwa kluczowe źródła inspiracji dla strategii maszynowych oraz tych opartych na impecie będą utrzymywać się na niskim poziomie. Dzieje się tak pomimo ciągłego braku zainteresowania ze strony inwestorów funduszy giełdowych – łączna pozycja utrzymuje się w okolicach dwuletniego minimum i nie uległa zwiększeniu podczas rajdu w ciągu ostatnich dwóch miesięcy.

W ubiegłym tygodniu zwróciłem szczególną uwagę na następujący wykres prezentujący stopę funduszy Fed i cenę złota. Pokazuje on silną reakcję złota w miesiącach i kwartałach, które nastąpiły po trzech poprzednich szczytach cyklu podwyżek amerykańskich stóp procentowych w ciągu ostatnich 20 lat. W tym momencie rynek przewiduje jedną-dwie podwyżki stóp w Stanach Zjednoczonych, a następnie zatrzymanie się na poziomie 5% lub poniżej.

Gdyby historia miała się powtórzyć, złoto miałoby znaczny potencjał dalszego wzrostu, w szczególności biorąc pod uwagę perspektywę odwrócenia się ubiegłorocznych negatywnych czynników związanych z silniejszym dolarem i wzrostem rentowności, co mogłoby zapewnić dodatkowe wsparcie. Ponadto stały popyt ze strony banków centralnych oraz perspektywa, że inwestorzy instytucjonalni w końcu dołączą do tego grona, pozostają silnym impulsem do umocnienia złota. Jednak w perspektywie krótkoterminowej ryzyko ponownego spadku nadal rośnie, a zejście poniżej obecnego wsparcia na poziomie 1 895 USD mogłoby sygnalizować głębszy spadek i przetestowanie dwudziestojednodniowej średniej ruchomej, obecnie na poziomie 1 861 USD.

Miedź

Miedź przez piąty tydzień z rzędu odnotowała wzrost, przy czym optymizm dotyczący wzrostu popytu po ponownym otwarciu chińskiej gospodarki wspierany jest przez obawy dotyczące podaży. Protesty w Peru zagrażają dostawom z dwóch kopalni odpowiadających za około 2% światowej produkcji tego metalu. Mimo iż stan widocznych zapasów na giełdach jest niski, oczekuje się, że popyt wzrośnie wraz z ożywieniem w Chinach i postępującą transformacją energetyczną. Po zdecydowanym umocnieniu o 11%, w nadchodzących tygodniach może nastąpić przerwa, kiedy Chiny zamkną swoje fabryki, a ludność zacznie świętować Nowy Rok i nadejście Roku Królika – zwierzęcia kojarzonego w Azji z pokojem, dobrobytem i długowiecznością.

Jak uzyskać ekspozycję na surowce?

Istnieje kilka sposobów na uzyskanie ekspozycji na surowce, z których najbardziej rozpowszechniony to fundusze notowane na giełdzie (ETF – exchange-traded funds). Za ich pośrednictwem inwestorzy mogą uzyskać dostęp i śledzić wyniki pojedynczego surowca (np. złota), sektora (np. zbóż), bądź zaangażować się przekrojowo w najważniejsze surowce w podziale na trzy sektory: energię, metale i produkty rolne.

Trzy główne indeksy – S&P GSCI, towarowy (Bloomberg Commodity) oraz DBIQ Optimum Yield Diversified Commodity – stały się branżowymi benchmarkami dla inwestujących w surowce.

SPRAWDŹ: Jak inwestować w surowce? [Poradnik]

Indeksy towarowe: Poszczególne struktury i strategie

Ustanowiony w 1991 r. indeks S&P GSCI opiera się przede wszystkim na światowej produkcji ważonej. Obejmuje 24 fizyczne surowce będące przedmiotem obrotu na aktywnych, płynnych rynkach kontraktów terminowych. Waga każdego surowca na tym indeksie ustalana jest według średniej ilości produkcji i ma na celu odzwierciedlenie jego względnego znaczenia w gospodarce światowej.

Ze względu na tę strukturę indeks S&P GSCI jest bardzo silnie wyeksponowany na sektor energii – 61,5% tego indeksu zainwestowane jest obecnie w surowce energetyczne, od ropy naftowej i produktów paliwowych po gaz ziemny.

Ustanowiony w 1998 r. indeks Bloomberg Commodity (BCOM) przyjął bardziej zróżnicowane podejście. Indeks ten również obejmuje 24 fizyczne surowce, z których wszystkie stanowią przedmiot obrotu na aktywnych rynkach kontraktów terminowych. Żaden pojedynczy surowiec nie może stanowić więcej niż 15% indeksu, żadna powiązana grupa surowców nie może stanowić więcej niż 33% indeksu, a równocześnie żaden pojedynczy surowiec nie może stanowić mniej niż 2% indeksu, o ile płynność na to pozwala.

Waga każdego z surowców obliczana jest zgodnie z zasadami opracowanymi w celu zapewnienia, że względny udział każdego z poszczególnych surowców bazowych odzwierciedla jego globalne znaczenie gospodarcze i płynność rynkową.

Wreszcie indeks DBIQ Optimum Yield Diversified Commodity Excess Return to oparty na regułach indeks obejmujący kontrakty terminowe na 14 surowców fizycznych będących przedmiotem najbardziej intensywnego obrotu oraz o największym znaczeniu na świecie.

W naszych raportach koncentrujemy się zwykle na indeksie Bloomberg Commodity ze względu na jego szeroką ekspozycję na poszczególne sektory. Za przykład mogą tu posłużyć metale szlachetne, których udział w indeksie S&P GSCI wynosi zaledwie 4,1% w porównaniu z 19,4% w przypadku BCOM. Poniższy przykład prezentuje fundusz Invesco BCOM UCITS i mimo iż cena utrzymuje się w granicach korekcyjnego trójkąta zniżkującego, fakt, iż dotychczas zdołała jedynie dokonać korekty o 38,2% rajdu z lat 2020-2022 wskazuje na słabą korektę w ramach silnego trendu wzrostowego.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.