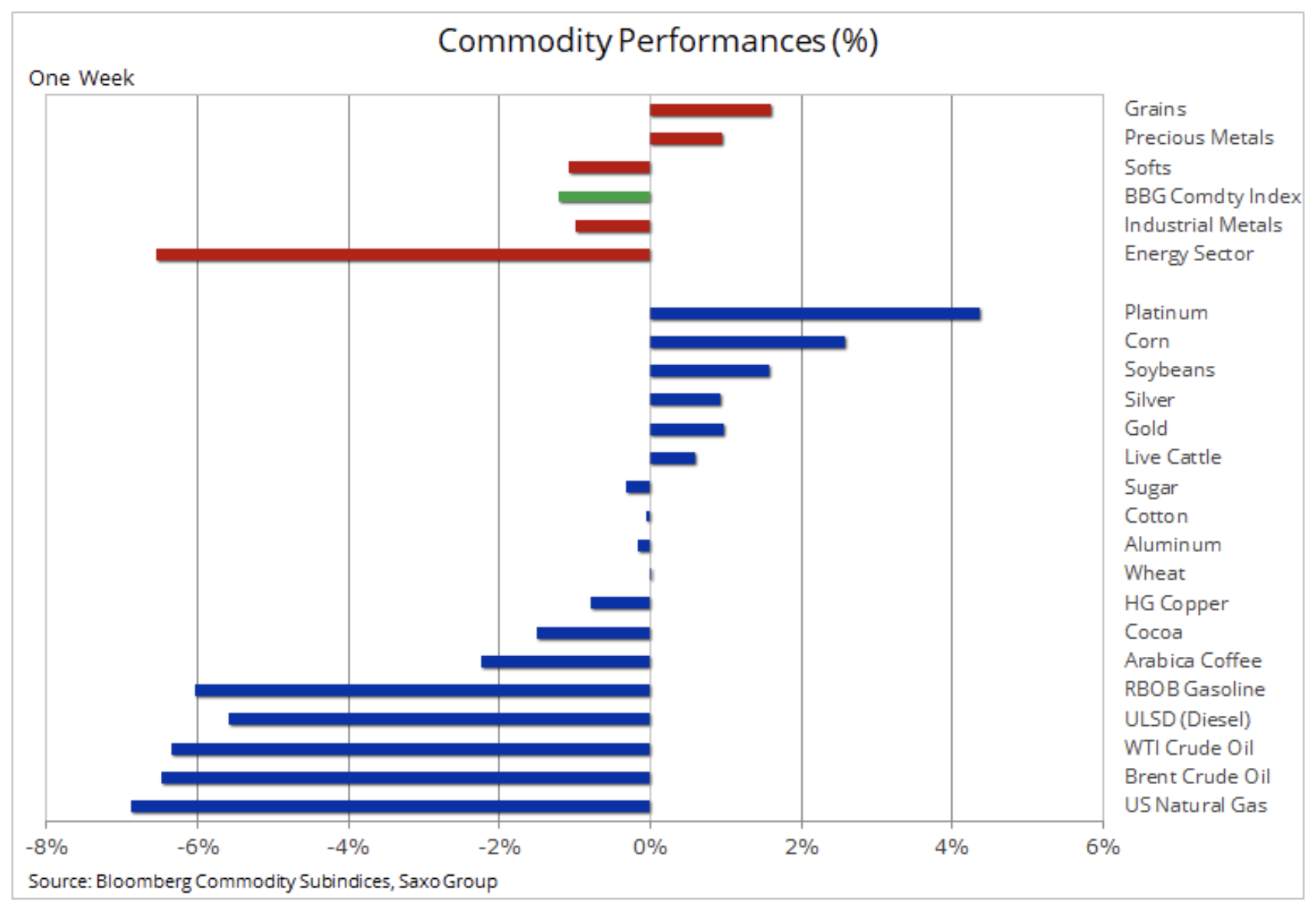

Platyna na szczycie, złoto w konsolidacji, ropa pod presją

Indeks towarowy Bloomberg, monitorujący koszyk głównych surowców rozłożonych równomiernie w podziale na energię, metale i rolnictwo, przez drugi tydzień z rzędu odnotował spadek. Apetyt na ryzyko, odzwierciedlany zachowaniem akcji amerykańskich spółek o megakapitalizacji, napotkał komplikacje po okresie intensywnej aktywności w lipcu i sierpniu. W połączeniu z zahamowaniem spadku dolara, wzrostem zakażeń koronawirusem i niepokojem o termin uzyskania szczepionki odegrało to istotną rolę w kształtowaniu sytuacji na rynku.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

W ubiegłym tygodniu największe straty odnotował sektor energetyczny, który w obliczu sygnałów słabnącego popytu na paliwa doprowadził do korekty w dół ceny ropy i paliwa, aby lepiej odzwierciedlić bieżące fundamenty, które wykazują oznaki osłabienia. Sektor zbóż utrzymał mocny impet przed piątkową publikacją raportu rządu amerykańskiego, który zgodnie z powszechnym oczekiwaniem miał potwierdzić spadek produkcji ze względu na niekorzystne warunki pogodowe i obniżenie stanu zapasów w wyniku solidnego popytu ze strony Chin.

Metale szlachetne kontynuowały konsolidację w relatywnie szerokim przedziale; zarówno złoto, jak i srebro wykazało wzrost w ujęciu tygodniowym. Oznaki pogorszenia relacji pomiędzy Stanami Zjednoczonymi a Chinami, wraz z dalszym popytem na inwestycje zabezpieczające przed inflacją, którego dowodem był mocny popyt na złoto za pośrednictwem funduszy notowanych na giełdzie, przyczyniły się do zrównoważenia trudności związanych z ogólnym spadkiem apetytu na ryzyko.

Platyna

W minionym tygodniu na szczycie tabeli znalazła się platyna, która zwykle pozostaje w cieniu złota. W najnowszym raporcie kwartalnym światowa rada inwestycji w platynę – World Platinum Investment Council (WPIC) skorygowała swoją prognozę na 2020 r. z nadwyżki do deficytu. W raporcie tym tłumaczono zmiany spowodowane pandemią, która ograniczyła dostęp do materiałów z recyklingu, a także do dostaw z RPA – największego światowego producenta – co przełożyło się na wzrost globalnego ryzyka, co do którego zarówno Rada, jak i Saxo Bank, przewidują, że w dalszym ciągu będzie motorem popytu inwestorów na twarde aktywa.

Od czasu skandalu dieslowskiego kilka lat temu relacja platyny względem złota z premii przeszła do dyskonta wynoszącego ponad 1 000 USD za uncję. Podczas gdy złoto osiągnęło rekordowe maksimum, platyna, podobnie jak srebro (kolejny metal półprzemysłowy) pozostaje znacznie poniżej rekordowych wartości. Na początku 2008 r. platyna osiągnęła wartość szczytową w wysokości 2 300 USD/oz, a następnie spadła aż o 68% w związku ze światowym kryzysem finansowym pod koniec tego roku.

Z perspektywy inwestycyjnej największym wyzwaniem dla platyny pozostaje jej brak płynności, biorąc pod uwagę, że rynek tego metalu jest o wiele mniejszy niż rynek złota. To jedna z prawdopodobnych przyczyn sytuacji, w której platyna – pomimo lepszej prognozy – odnotowała słaby popyt ze strony zarządzających aktywami, którzy operują na ilościach trudno osiągalnych dla tego metalu.

Kluczowy obszar oporu mieści się obecnie pomiędzy 1 000 USD/oz a 1 040 USD/oz, gdzie już kilkakrotnie w ciągu ostatnich trzech lat miało miejsce odrzucenie.

Rolnictwo

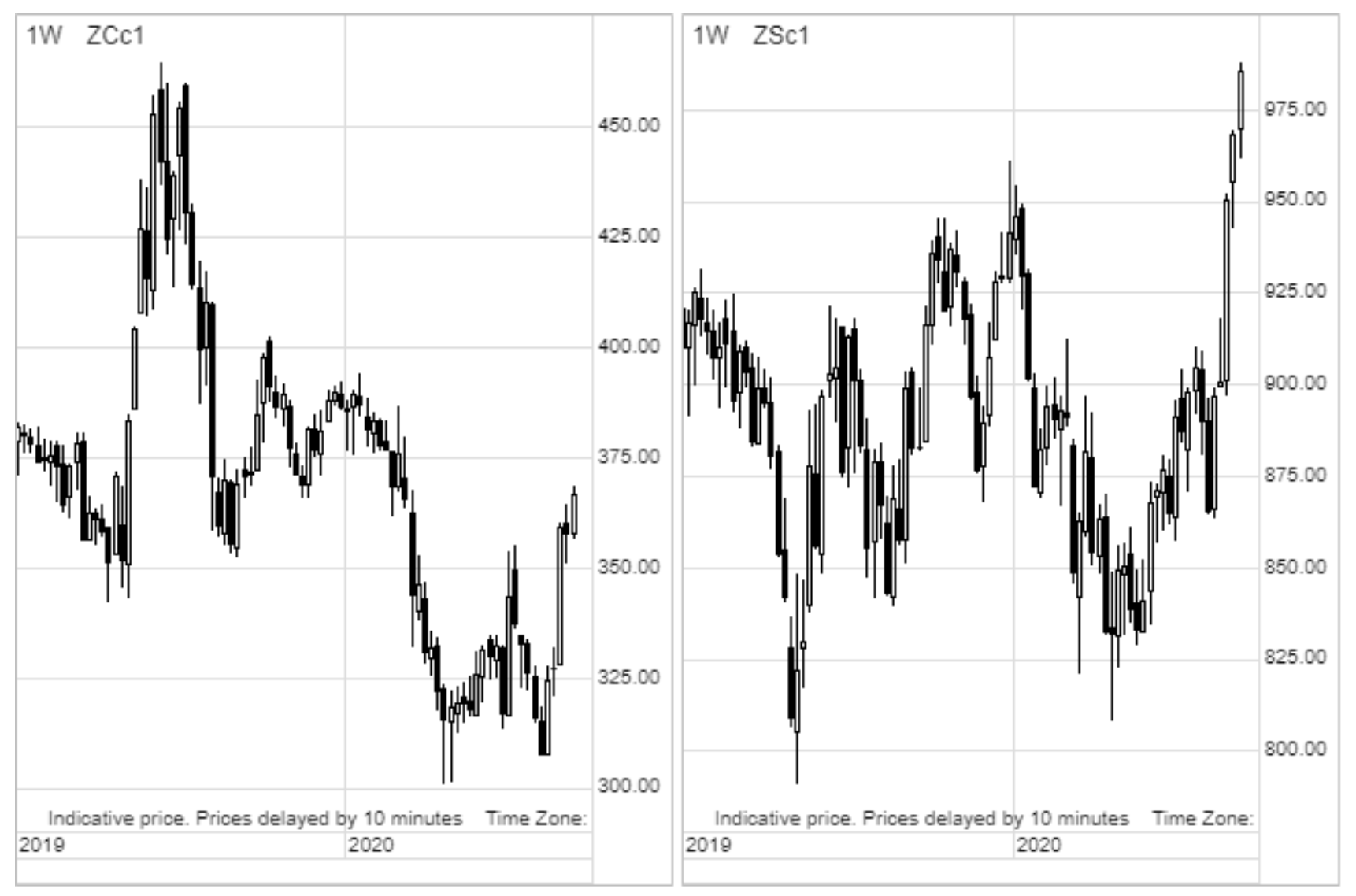

Sektor zbóż odnotował mocne zyski w ciągu ostatnich pięciu tygodni w związku z obawami o warunki pogodowe, osłabienie dolara i solidny popyt ze strony Chin, co łącznie zapewniło podstawy do hossy. Łączna długa pozycja w notowanych na giełdzie w Chicago kontraktach terminowych na kukurydzę, pszenicę i soję w tygodniu kończącym się 1 września osiągnęła poziom 214 000 lotów, o około 325 000 lotów przekraczając pięcioletnią średnią z analogicznego okresu. To interesujące, ponieważ w tym okresie roku fundusze zwykle prowadzą sprzedaż netto ze względu na brak niewiadomych przed rozpoczęciem nowych żniw.

Biorąc to pod uwagę, rynek czekał na opublikowany w piątek miesięczny raport amerykańskiego Departamentu Rolnictwa w sprawie produkcji, plonów i zapasów. W raporcie w sprawie światowej szacowanej podaży i popytu na produkty rolne (World Supply and Demand Estimates, WASDE) – opublikowanym po finalizacji niniejszego artykułu – traderzy zbożowi szukali danych wspierających ostatnią mocną hossę i wzrost długich pozycji w całym sektorze.

Ropa naftowa

Ropa pozostaje pod presją słabszych fundamentów w miarę jak ożywienie światowego popytu na energię w dalszym ciągu wykazuje oznaki hamowania. Wiele krajów na całym świecie, w szczególności w Europie i w Azji, zmaga się obecnie z drugą falą koronawirusa. W efekcie ożywienie popytu na paliwa zahamowało ze względu na pracę z domu i brak podróży służbowych i urlopowych – co wskazuje, że powrót do poziomów popytu na energię sprzed pandemii potrwa dłużej, niż przewidywano.

W okresie utrzymującego się od czerwca trendu bocznego dane z rynku fizycznego zaczęły sygnalizować, że cena i obecne fundamenty nie zmieniały się w jednakowym tempie. Między innymi nastąpił wzrost contango, a ceny spot wykazywały coraz większe dyskonto względem następnego miesiąca (następnych miesięcy), w miarę zapełniania się zbiorników w reakcji na niskie marże rafinerii spowodowane przede wszystkim nawisem nieatrakcyjnego dla nabywców oleju napędowego i paliwa lotniczego. W efekcie wzrósł popyt na tankowce w kontekście pływających magazynów ropy, natomiast Arabia Saudyjska obniżyła oficjalną październikową cenę sprzedaży w reakcji na spadek popytu ze strony kluczowych klientów, takich jak Chiny.

Korektę umożliwiło pogorszenie ogólnego apetytu na ryzyko, odzwierciedlone korektą cen amerykańskich akcji spółek technologicznych oraz wykupywaniem dolara. W przypadku ropy Brent impulsem technicznym było przełamanie trendu wzrostowego z czerwca, co ostatecznie spowodowało, że dynamika ceny i fundamentów nieco się zbliżyła.

Nie przewidujemy nowej dramatycznej przeceny ropy naftowej, musimy jednak przyjąć do wiadomości, że koronawirus i wątpliwości co do terminu uzyskania szczepionki mogą opóźnić ożywienie do przyszłego roku w kierunku 50 USD/b w przypadku ropy Brent. Hamujące ożywienie popytu wpłynie na decyzje grupy OPEC+, która zwiększyła produkcję, zanim popyt ożywił się na tyle, aby wchłonąć dodatkowe ilości baryłek.

OPEC i Międzynarodowa Agencja Energetyczna (MAE) podadzą fundamentalne wytyczne dla rynku ropy po publikacji miesięcznych raportów w sprawie rynku ropy, odpowiednio 14 i 15 września.

Ropa Brent znalazła wsparcie na poziomie studniowej średniej ruchomej, tj. 39,50 USD/b, ponieważ jednak spekulanci dopiero rozpoczęli redukcję pozycji zwyżkowych, korekta może sprowadzić ją w kierunku 36,50 USD/b, zanim uda się ustalić wsparcie. Ogólny poziom apetytu na ryzyko odzwierciedlany sytuacją na rynku akcji i zmianami kursu dolara w dalszym ciągu będzie kluczowym źródłem inspiracji dla traderów.