Brown & Forman – Jak inwestować w producenta Jack Daniel’s?

W ostatnich latach widać wyraźny trend dotyczący zmiany preferencji smakowych u konsumentów napojów alkoholowych. Coraz większa część populacji preferuje kupowanie alkoholi wysokoprocentowych, kosztem piwa oraz wina.

Oczywiście, bardzo lukratywnym biznesem jest produkcja oraz sprzedaż luksusowych alkoholi albo produktów z półki premium. Taką spółką jest Brown & Forman, którego akcje można kupić m.in na amerykańskiej giełdzie. Brown & Forman jest amerykańskim konkurentem brytyjskiej spółki Diageo. Jest to więc kolejny producent znanych marek alkoholowych. W poniższym artykule znajdzie się odpowiedź czym jest oraz jak inwestować w spółkę Brown & Forman.

Sprawdź koniecznie: Jak inwestować w luksusowe alkohole [Poradnik]

Historia Brown & Forman

Historia spółki sięga 1870 roku, kiedy młody sprzedawca farmaceutyków George Garvin Brown z zaoszczędzonego kapitału (5 500$) otworzył J.T.S Brown. Jego produktem była butelkowana whisky. Było to innowacyjne rozwiązanie, ponieważ do tego czasu whisky sprzedawano w beczkach. Sztandarową marką był Old Forester Kentucky Straight Bourbon Whisky. W kolejnych latach zawiązało się partnerstwo z George’m Formanem, który był przyjacielem Browna. W latach dziewięćdziesiątych XIX wieku firma zmieniła nazwę na Brown & Forman. Po śmierci George’a Brown’a firmę w 1917 roku przejął jego syn – Owsley Brown. Czasy prohibicji w Stanach Zjednoczonych były bardzo trudne dla spółki. Jednym z „obejść” przepisów było sprzedawanie whisky jako lekarstwa. W 1923 roku dokonano pierwszego przejęcia jaką była firma Early Times. Po zniesieniu prohibicji spółka zadebiutowała na giełdzie papierów wartościowych w celu pozyskania kapitału w celu odzyskania „utraconego” w wyniku prohibicji rynku amerykańskiego.

W kolejnych latach spółka zdobywała coraz większy udział w rynku amerykańskim. W 1953 roku Early Times stało się największym sprzedawcą bourbonu w Stanach Zjednoczonych. Trzy lata później miała miejsce jedna z najważniejszych transakcji w historii spółki. W 1956 roku przejęta została Jack Daniel Distillery. W 1960 roku sprzedaż spółki po raz pierwszy przekroczyła 100 mln$. W kolejnych latach nastąpiły kolejne przejęcia marek alkoholi (m.in. szampanów, win). W 1991 roku stworzono oddzielny segment win, który miał pomóc w większej dywersyfikacji produktowej spółki (rok później przejęto winiarnię Fetzer Vineyards).

Następne lata przyniosły dalszą ekspansję produktową oraz geograficzną. W 2000 roku sprzedaż po raz pierwszy przekroczyła 2 mld$. W 2004 roku Brown & Forman sfinalizował zakup marki Finlandia. Spółka mimo dynamicznego rozwoju oraz akwizycji dzielił się zyskami z akcjonariuszami. Jest to jeden z dywidendowych arystokratów. Brown & Forman od 76 lat wypłaca kwartalną dywidendę oraz podnosi ją od 34 lat. Jest więc to ciekawy pomysł dla inwestorów szukających stabilnych, dywidendowych spółek.

Sprawdź koniecznie: Sin Stocks – kiedy grzech popłaca [Poradnik]

Brown & Forman jest spółką notowaną na giełdzie w Nowym Jorku. Jest także komponentem indeksu S&P 500. Spółka na koniec roku obrotowego 2020 zatrudniała 4 800 pracowników, z tego 1 200 w Louisville, w stanie Kentucky. Firma jest właścicielem marek alkoholi zarówno wysokoprocentowych (whisky, wódka) jak i „lżejszych” alkoholi (wino, likier). Warto nadmienić, że mimo 150 lat historii, dwóch wojen światowych, prohibicji firma nadal jest kontrolowana przez spadkobierców Georga Garvina Browna (rodzina Brown posiada ponad 50% udziałów w spółce).

Zarząd i wynagrodzenia

Przez większą część historii spółki CEO była osoba związana z rodziną Brown. Jednak od 2007 roku już drugi CEO z rzędu jest osobą „spoza” rodziny. Podobna sytuacja miała miejsce miedzy 1966 a 1975 rokiem.

Obecnym CEO jest Lawson Whiting, który sprawują tą funkcję od 2018 roku. Jednak Lawson Whiting jest osobą, która pracuje w firmie od 1997 roku. Trudno więc nazwać tą osobę „najemnym managerem”. Na przestrzeni ponad 20 lat pełnił wiele ról w spółce. Pracował m.in jako COO (Chief Operating Officer) oraz EVP (Executive Vice President).

15 kwietnia spółka poinformowała o planowanej zmianie na stanowisku CFO (Chief Financial Officer). Na miejsce Jane Morreau została zatrudniona Leanne Cunningham, która pracuje w spółce od 1995 roku. Od sierpnia 2020 roku pełniła funkcję SVP (Senior Vice President) gdzie była odpowiedzialna za relacje z akcjonariuszami (Shareholder Relations Officer).

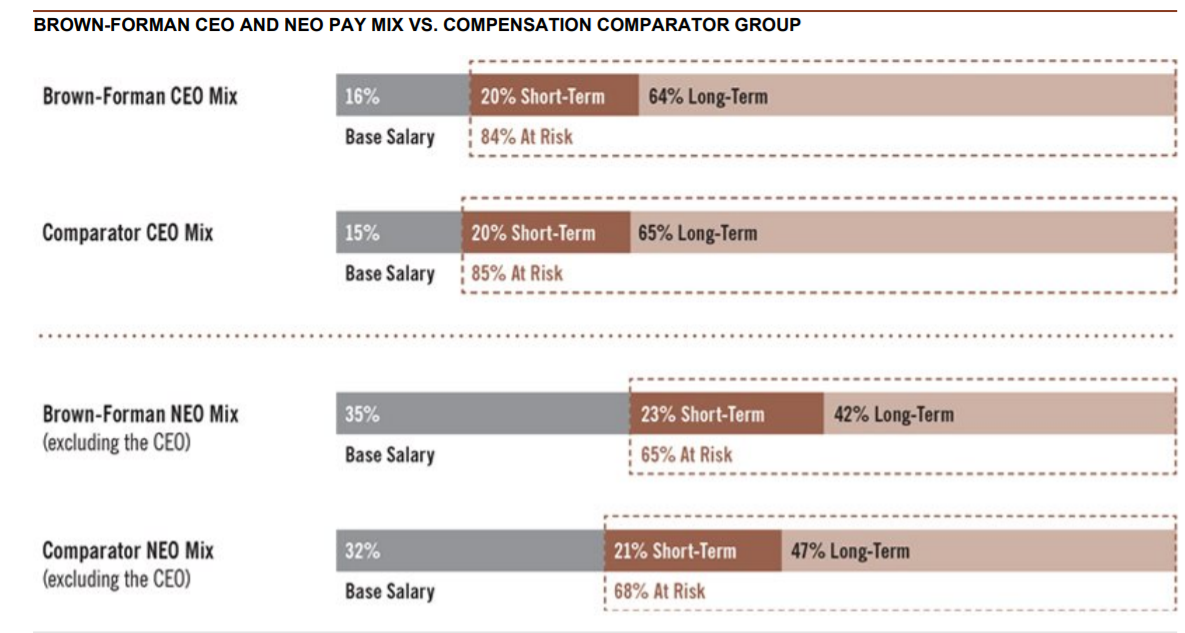

Polityka wynagrodzeń w firmie nagradza długoterminowe spojrzenie na rozwój firmy. Pozwala to uniknąć nierozważnych inwestycji w celu „osiągnięcia” krótkoterminowych celów. Z reguły wyższa kadra zarządzająca jest wynagradzana na trzy sposoby: pensja podstawowa, wynagrodzenie powiązane z krótkoterminowym celem oraz bonusy uzależnione od spełnienia długoterminowych „targetów”. Cele dotyczą m.in. osiągniętej marży operacyjnej, zmiany wyniku operacyjnego w stosunku do konkurencji oraz indywidualnych celów pracowników.

Poniżej sumaryczne przedstawienie struktury wynagrodzeń w zależności od „szczebla” pracowników:

Oczywiście, poziom wynagrodzeń oraz bonusów jest uzależniony od stanowiska pracy. Najwięcej zarabia Lawson E. Whiting, który razem z bonusami otrzymał ponad 5 mln$.

Marki należące do Brown & Forman

Brown & Forman jest znanym na świecie właścicielem marek alkoholi wysoko oraz niskoprocentowych. Posiada prawa do ponad 40 brandów. „Perłą w koronie” jest Jack Daniel’s Tennessee Whiskey, które w 2019 roku zostało uznane za najbardziej wartościową marką mocnych alkoholi na świecie. Zestawienie zostało przygotowane przez Interbrand “Best Global Brands”. W tym samym zestawieniu Jack Daniel’s został sklasyfikowany jako 3 najbardziej wartościowa marka alkoholi na świecie (za Budweiserem i Coroną). Na 5 miejscu znalazł się Henessy, a za nim Johnnie Walker. Najpopularniejszym rodzajem Jack Daniel’s jest No.7. Oczywiście w sprzedaży są także wersje z likierami: Tennessee Honey (z likierem miodowym), Tennessee Fire (z likierem cynamonowym) czy Tennessee Apple (z likierem jabłkowym).

Należy również zauważyć, że Brown & Forman posiada bardzo znaną markę alkoholu jaką jest wódka Finlandia. Wódka jest sprzedawana do 195 krajów na świecie. Aby zwiększyć sprzedaż Finlandia rozszerza ofertę. Pierwsza wódka smakowa spod marki Finlandia została wprowadzona w 1994 roku (żurawina). W kolejnych latach zostały wprowadzone kolejne smaki (m.in grejpfrut, mango, kokos, porzeczka, malina).

Kolejnymi istotnymi markami w portfelu są amerykańskie whiskey jak Early Times czy najstarsza marka w portfelu – Old Forester. Brown & Forman posiada także w portfelu szkocką whisky taką jak Glenglassaugh czy GlenDronach. W skład „portfela” marek wchodzi także m.in marka win Korbel czy tequili Herradura.

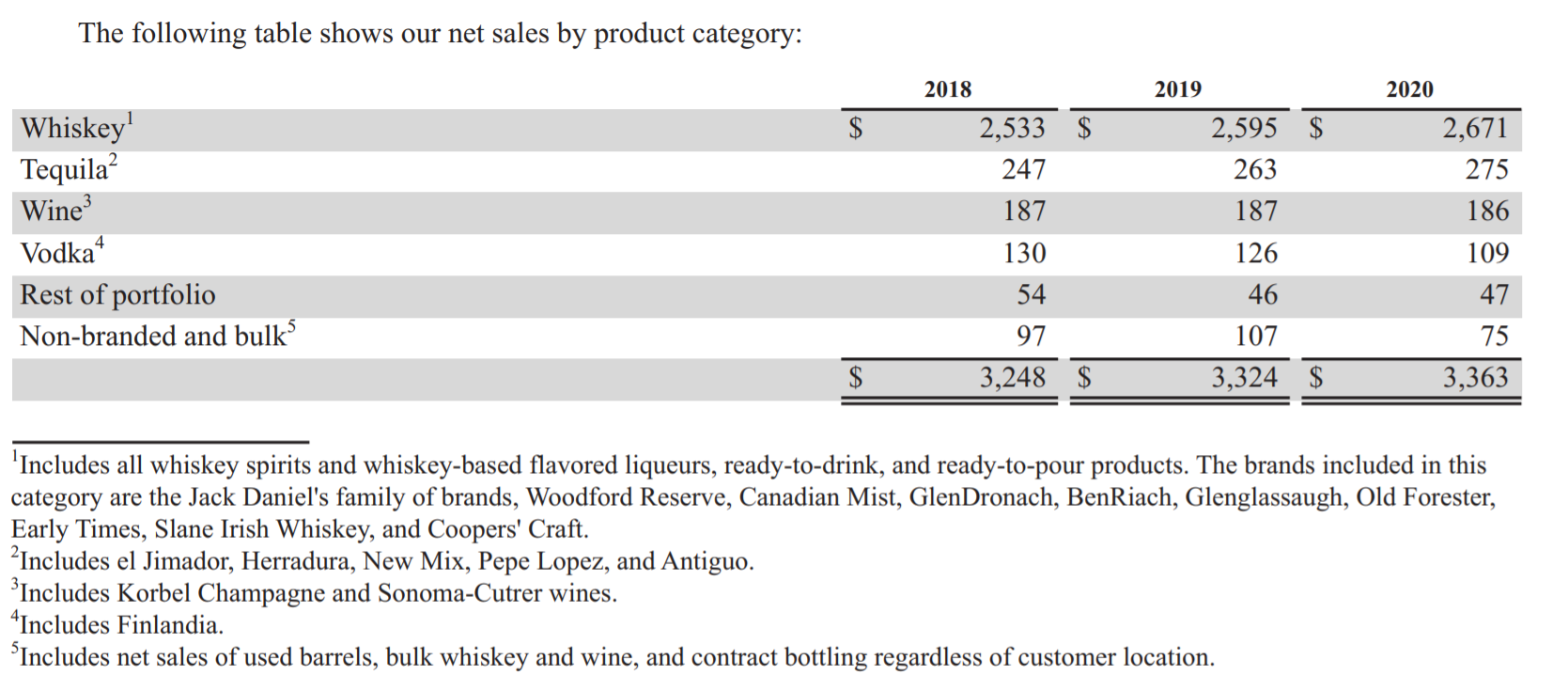

Produkty – struktura ogólna

Brown & Forman dzieli swoją sprzedaż na poszczególne rodzaje trunków. Według danych przedstawionych przez spółkę największy udział w sprzedaży ma whiskey (79,4%). Wśród produktów zaliczanych do tego segment można wymienić Jack Daniel’s, Woodford Reserve, Canadian Mist, GlenDronach, BenRiach, Glenglassaugh, Old Forester czy Early Times. Wolumen tego produktu wzrósł o 2% w roku obrotowym 2020. Raportowana sprzedaż netto wzrosła o około 3% r/r. We wzroście sprzedaży pomogło wprowadzenie Jack Daniel’s Tennessee Apple (JDTA) oraz sprzedaż napojów na bazie Jack Daniel’s (np. z Colą). Nieco słabiej radziła sobie kategoria produktów Jack Daniel’s Tennessee Whiskey (JDTW).

Drugą najważniejszą kategorią produktów jest tequila, która generuje około 8,2% przychodów. Spółce udaje się systematycznie zwiększać przychody z tego segmentu. W 2020 roku udało się zwiększyć sprzedaż o 4,6%.

Z kolei sprzedaż wina zachowuje się w miarę płasko, przychody z tego segmentu oscylują w okolicy 186-187 mln$. Segment odpowiada za około 5,5% przychodów spółki. Pod względem wolumenu sprzedaż wina spadła o 1% r/r.

Słabo radził sobie segment wódki (marka Finlandia), która raportuje drugi kolejny spadek sprzedaży netto. Wolumen tego segmentu spadła w roku obrotowym 2020 o 9% r/r.

Największy udział w przychodach ma rynek amerykański, który odpowiadał za 50% przychodów. W Stanach Zjednoczonych przychody wzrosły o 8% r/r. W sprzedaży pomogła bardzo dobra sprzedaż Woodford Reserve oraz Old Forester. Kolejnym czynnikiem było udane wprowadzenie na rynek JDTA. To pomogło z nawiązką pokryć spadek sprzedaży produktów zaliczanych do JDTW.

Sprzedaż spadła na rynkach rozwiniętych, które odpowiadały za około 27% sprzedaży ogółem. Przychody z tych krajów spadły o 2% r/r. Szczególnie słabo radził sobie sprzedaż w Zjednoczonym Królestwie, którego sprzedaż spadła o 10% r/r. Słabo również wyglądała sprzedaż spółki na rynku australijskim (-5% r/r). Bardzo dobrze sobie Brown & Forman radził sobie na rynku niemieckim, gdzie wzrost wyniósł 8% r/r. Duże wzrosty na rynku japońskim oraz kanadyjskim wynikały ze zmiany netto w zapasach dystrybutorów, z tego powodu „oczyszczony” wzrost wyniósł +1% w Japonii.

W przypadku rynków rozwijających się zanotowano spadek sprzedaży zaraportowane o około 4% r/r. Szczególnie słabo radził sobie rynek meksykański (-7% r/r), nieco lepiej wypadł rynek polski (-1% r/r). Dobrze radził sobie rynek rosyjski, którego sprzedaż wzrosła o około 6% r/r. W przypadku pozostałych rynków rozwijających zanotowany został spadek sprzedaży o 5% r/r. Jednak warto zaznaczyć, że sprzedaż rosła m.in na rynku tureckim oraz chińskim.

Poniżej szczegółowe podsumowanie sprzedaży według krajów:

Wyniki finansowe w 2020 roku

Historycznie spółka około 30% swojej rocznej sprzedaży generuje w ciągu 3 ostatnich miesięcy roku kalendarzowego. Należy pamiętać, że Brown & Forman ma przesunięty rok obrotowy. Rok fiskalny spółki kończy się w kwietniu. Z tego powodu oprócz danych rocznych zastaną przedstawione wyniki za dziewięć miesięcy 2021 FY (kończącego się w styczniu 2021).

Widać wyraźnie, że spółki nie zwiększa dynamicznie skali swojej działalności. Wynika to, po pierwsze, z rynku na którym działa. Rynek alkoholowy rośnie w tempie jednocyfrowym. Jednocześnie skala działalności nie pozwala na znaczne organiczne wzrosty, z tego powodu dwucyfrowe tempo wzrostu Brown & Forman może osiągnąć tylko poprzez akwizycje. Jednak „podaż” marek alkoholi wysokoprocentowych jest ograniczona w wyniku konsolidacji jakie miały miejsce w ciągu ostatnich kilkudziesięciu lat.

Należy jednak pamiętać, że Brown & Forman posiada bardzo duży „pricing power”, który pozwala na „obronę marży” w sytuacji wzrostu kosztów pracowniczych czy surowców. Wynika to z posiadania silnego portfela marek alkoholi. Dzięki temu grupa docelowa klientów nie jest wrażliwa na podniesienie cen tak jak w przypadku konsumentów marek „ekonomicznych” (niższa półka cenowa).

| Brown&Forman | 2017 | 2018 | 2019 | 2020 |

| Przychody netto | 2 994 mln$ | 3 248 mln$ | 3 324 mln$ | 3 363 mln$ |

| zysk operacyjny | 991 mln$ | 1 030 mln$ | 1 116 mln$ | 1 113 mln$ |

| marża operacyjna | 33,10% | 31,71% | 33,57% | 33,10% |

| zysk netto | 717 mln$ | 835 mln$ | 827 mln$ | 911 mln$ |

| kapitał własny | 1 370 mln$ | 1 316 mln$ | 1 647 mln$ | 1 975 mln$ |

| ROE | 52,34% | 63,45% | 50,21% | 46,13% |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

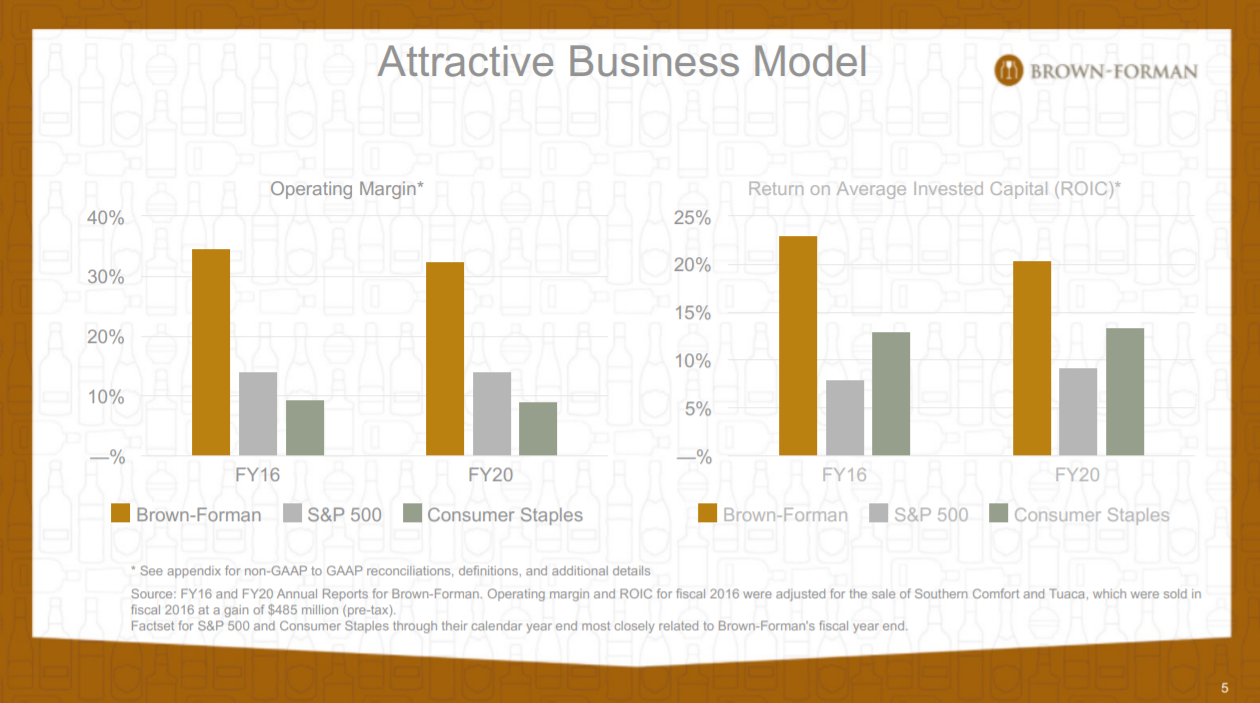

Warto również zwrócić uwagę na wysokie poziomy rentowności kapitałów własnych. Spółka w swojej działalności dużą uwagę przywiązuje do zarządzania kapitałem. Spółka z reguły skupia się na poprawie wskaźnika ROIC (Return on Invested Capital), który jest mniej czuły na zmianę poziomu zadłużenia niż w przypadku wskaźnika ROE. Poniżej porównanie ROIC osiągniętego przez spółkę z S&P 500 oraz sektorem dóbr konsumpcyjnych. Im wyższy wskaźnik ROIC tym lepiej spółka zarządza kapitałem (własnym i obcym).

Generowana gotówka

Spółka dosyć hojnie dzieli się generowaną gotówką z akcjonariuszami. W ciągu ostatnich 3 lat obrotowych (2018 – 2020) Brown & Forman wygenerowało około 1,82 mld $ wolnej gotówki (środki wygenerowane z działalności operacyjnej pomniejszone o wydatki inwestycyjne).

Środki zostały przeznaczone na: przejęcia (22 mln $), dywidendy (1,41 mld $) oraz skup akcji (209 mln $). W efekcie w ciągu ostatnich 3 lat roku obrotowego spółka powiększyła stan środków o 400 mln$.

| Brown & Forman | 2018 | 2019 | 2020 |

| Przepływy z działalności operacyjnej | 653 mln$ | 800 mln$ | 724 mln$ |

| CAPEX | – 127 mln$ | – 119 mln$ | – 113 mln$ |

| FCF | 526 mln$ | 681 mln$ | 611 mln$ |

| przejęcia (netto) | – | – | – 22 mln$ |

| dywidenda (-) | – 773 mln$ | – 310 mln$ | – 325 mln$ |

| skup akcji (-) | – 1 mln$ | – 207 mln$ | – 1 mln$ |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

Wyniki za III Q 2021 FY

Przychody spółki w III Q 2021 FY (koniec kwartału w styczniu 2021) wzrosły r/r o 1,3% do poziomu 911 mln$. Warto odnotować, że to był pierwszy wzrost kwartalnych przychodów (r/r) od 5 kwartałów. Jednocześnie zmniejszył się zysk operacyjny z poziomu 299 mln$ do 276 mln$. W efekcie marża netto zmniejszyła się w ciągu roku z 33,26% do 30,30%. Warto zauważyć, że spółce udało się utrzymać wysoką marżę mimo trudnego otoczenia makroekonomicznego.

| Brown & Forman | IV Q 2020 FY | I Q 2021 FY | II Q 2021 FY | III Q 2021 FY |

| Przychody netto | 709 mln$ | 753 mln$ | 985 mln$ | 911 mln$ |

| zysk operacyjny | 218 mln$ | 251 mln$ | 325 mln$ | 276 mln$ |

| marża operacyjna | 30,75% | 33,33% | 32,99% | 30,30% |

| zysk netto | 128 mln$ | 324 mln$ | 240 mln$ | 219 mln$ |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

Dzięki stabilnemu generowaniu przepływów operacyjnych oraz niskich nakładów na CAPEX spółka potrafiła wygenerować w „kryzysowym” 2021 roku wygenerować solidne FCF. Pozwoliło to spółce kontynuować wypłatę dywidendy oraz przeprowadzić niewielki skup akcji.

Struktura zadłużenia

Brown & Forman posiada 2,64 mld$ zadłużenia odsetkowego (długo oraz krótkoterminowego) na koniec III Q 2021 FY. Spółka posiada stabilną sytuację płynnościową. Na koniec stycznia 2021 roku spółka miała 290 mln$ zadłużenia krótkoterminowego. Średnie oprocentowanie bonów wynosiło w styczniu 2021 roku 0,27%, co oznacza spadek o 1,02 punktu procentowego w stosunku do kwietnia 2020 roku (koniec roku obrotowego 2020).

Z kolei zadłużenie długoterminowe ma „rozciągniętą” zapadalność. Do końca 2026 roku zapada zadłużenie o wartości 909 mln$. Spółka jest także beneficjentem środowiska niskich stóp procentowych. Najwyższą stopę oprocentowania (4,5%) miał dług o zapadalności w 2045 roku. Poniżej zestawienie potencjalnych płatności zobowiązań:

Spółka na przestrzeni ostatnich 4 lat nie zmienił znacząco poziomu zadłużenia netto, co widać zarówno pod względem nominalnym jak i wskaźniku zadłużenia netto do EBITDA. Zadłużenie jest na bezpiecznym poziomie, który wynosi nieco ponad 1,6.

| Brown & Forman | 2017 FY | 2018 FY | 2019 FY | 2020 FY |

| zadłużenie netto* | 1 718 mln$ | 2 317 mln$ | 2 133 mln$ | 1 927 mln$ |

| EBITDA | 1 049 mln$ | 1 094 mln$ | 1 188 mln$ | 1 187 mln$ |

| dług/EBITDA | 1,64 | 2,12 | 1,80 | 1,62 |

Źródło: opracowanie własne na podstawie raportów rocznych spółki

*Zadłużenie netto wlicza zobowiązania odsetkowe pomniejszone o środki pieniężne i ich ekwiwalenty. źródło: opracowanie własne na podstawie raportów rocznych spółki

Konkurencja

Brown & Forman nie działa jednak w próżni. Konkurencja na rynku alkoholi jest bardzo wymagająca. Firmy konkurują zarówno pod względem preferencji konsumentów (napoje wysoko oraz niskoalkoholowe), jak i konkurencję na poszczególnych półkach cenowych. Konkurentami spółki są zarówno wielkie korporacje posiadające szerokie portfolio produktów (np. Diageo), jak i lokali producenci alkoholi (np. piwa kraftowe, lokalne winnice).

W przypadku klienta „masowego” przewagę mają firmy posiadające rozpoznawalne marki, które zostają „zapamiętane” przez klienta. Marka pozwala przyciągnąć klientów, którzy nie będą zbyt mocno wrażliwi na podnoszenie cen (marki premium).

Na światowych giełdach pełno jest spółek związanych z sektorem produktów alkoholowych. Wśród tych spółek znajdują się zarówno producenci mocnych alkoholi jak i piwa. Poniżej lista wybranych spółek z tego sektora.

Pernod Ricard

Francuski producent alkoholi. Notowany na giełdzie w Paryżu. Historia spółki sięga 1805 roku. Pernod Ricard jest właścicielem takich marek jak Ballantine’s, Malibu, Chivas, Jameson, Martel, Olmeca czy wódki Absolut. Kapitalizacja spółki przekracza poziom 44,5 mld€.

AB Inbev

Spółka powstała w wyniku połączenia InBev (belgijsko-brazylijska firma) z amerykańskim Anheuser-Busch. Firma jest właścicielem takich brandów jak Budweiser, Beck’s, Cass czy Casle. Kapitalizacja spółki wynosi 137,5 mld$.

Heineken

Firma notowana na parkiecie w Amsterdamie. Heineken jest jednym z największych producentów piwa na świecie. Jest właścicielem m.in. takich marek jak Heineken, Amstel czy Desperados. Posiada także cydry np. Bulmers, Strogbow. Spółka jest wyceniana na około 55 mld€.

Carlsberg

Firma założona w 1847 roku. Jest notowana na duńskiej giełdzie. Przedsiębiorstwo jest właścicielem takich brandów jak Carlsberg, Somersby, Baltika czy Zatecky. Kapitalizacja spółki to 165 mld duńskich koron.

Diageo

Jest to jeden z największych producentów alkoholi na świecie. Spółka sprzedaje m.in. whisky, rum, gin, tequile czy piwo. Wśród najbardziej znanych marek można wymienić whisky Johnnie Walker, Smirnoff, Guinness czy Captain Morgan. Spółka posiada także mniejszościowe udziały w firmie Moët & Chandon. Kapitalizacja spółki wynosi 73,7 mld funtów.

Jak inwestować w spółkę Brown & Forman

Spółka jest jednym z komponentów indeksu S&P 500. Oprócz inwestowania w akcje, inwestor może kupić ETF z ekspozycją na sektor w którym działa spółki. Jako przykład można podać Invesco Dynamic Food & Beverage ETF. Według stanu na 26 kwietnia 2021 roku Brown & Forman miało 4,4% wagi w tym ETF-ie.

Innym rozwiązaniem jest zainwestowanie w Vanguard Dividend Appreciation ETF, który grupuje „dywidendowych arystokratów”. Jedną ze spółek wchodzących w skład tego ETF-u jest właśnie Brown & Forman z udziałem 0,25%.

Brokerzy oferujący akcje i ETF

Dla przykładu na XTB znajdziemy na dzień dzisiejszy ponad 8 900 akcji i 1 800 ETF-ów na 16 giełdach, a w Saxo Bank ponad 23 000 spółek i 7 000 funduszy ETF na ponad 50 giełdach.

|

||

| Kraj | Polska | Dania |

| Ilość giełd w ofercie | 16 giełd | 50+ giełd |

| Ilość akcji w ofercie | ok. 8 900 - akcje ok. 2 200 - CFD na akcje | ok. 23 000 - akcje ok. 8 800 - CFD na akcje |

| Ilość ETF w ofercie | ok. 1 800 - ETF ok. 200 - CFD na ETF | ok. 7 000 - ETF ok. 675 - CFD na ETF |

| Prowizja | 0% prowizji do 100 000 EUR obrotu / miesiąc | wg cennika |

| Min. depozyt | 0 zł (zalecane min. 2000 zł) | 0 EUR |

| Platforma | xStation | SaxoTrader, SaxoInvestor, TradingView |

| RECENZJA | RECENZJA | |

| SPRAWDŹ KONTO | SPRAWDŹ KONTO | |

| 74% rachunków detalicznych CFD odnotowuje straty | 63% rachunków detalicznych CFD odnotowuje straty |

Informacja o ryzyku

Kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu dźwigni finansowej. Od 72% do 89% rachunków inwestorów detalicznych odnotowuje straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty twoich pieniędzy.

Podsumowanie

W ostatnich latach widać jednocyfrowy wzrost sprzedaży alkoholu, zarówno pod względem wolumenowym, jak i wartościowym. Według Banku Światowego wraz z bogaceniem się społeczeństw na świecie (szczególnie krajów rozwijających się) do 2030 roku pojawi się 600 ml nowych konsumentów alkoholu (pełnoletnich).

Widać również zmianę nawyków konsumenckich. W miksie sprzedaży coraz większy udział mają napoje wysokoprocentowe. Dotyczy to również krajów z „pasa piwa i wina”, czyli krajów Południa, Zachodu oraz Środka Europy. Jednocześnie wzrasta popularność spożycia alkoholi spod marki premium („drinkong better, not more”), czego beneficjentem są takie spółki jak Diageo, Brown & Forman czy Pernod Ricard.

Wspomniane trendu będą sprzyjać spółce. Rosnąca klasa średnia będzie konsumować coraz więcej alkoholu z wyższej półki cenowej. Spółka ma szczególnie duży potencjał wzrostu w krajach rozwijających się, gdzie konsumpcja produktów spółki jest relatywnie niewielka (szczególnie w Indiach). Należy pamiętać, że aż 77% przychodów spółki jest generowane w Stanach Zjednoczonych i innych krajach rozwiniętych. Rynek krajów rozwijających się to zaledwie 17% przychodów Brown & Forman. Daje to jeszcze spory „potencjał” pod przyszły wzrost przychodów oraz zysków.

Mimo ogromnej konkurencji jaka panuje na rynku alkoholi, spółka jest posiadaczem silnych marek premium, które mają większą rynkową rozpoznawalność i potencjał do jej monetyzacji niż w przypadku lokalnych marek alkoholi. Perłą w koronie jest Jack Daniel’s, który jest jednym z najsilniejszych brandów na rynku alkoholi wysokoprocentowych. Dzięki temu firma posiada „pricing power”, który zabezpiecza spółkę przed walką cenową oraz pozwala na przerzucanie rosnących kosztów na klientów.

Brown & Forman to bardzo stabilna spółka, która działa na konkurencyjnym rynku konsumenckim. Firma zaliczana jest do „dywidendowych arystokratów”, którzy od kilkudziesięciu lat regularnie dzielą się zyskami z akcjonariuszami. Jednocześnie spółka posiada stabilnych właścicieli, którymi jest rodzina Brown. Pozwala to spółce ograniczać „krótkoterminowe spojrzenie”, które dotyczy wielu przedsiębiorstw z „najemnym zarządem”.

Należy jednak pamiętać, że nawet najlepsza spółka powinna być właściwie wyceniana. Zbyt drogi zakup nawet dobrej jakościowo spółki ogranicza stopę zwrotu z inwestycji. Kapitalizacja spółki na 23 kwietnia 2021 roku wynosiła około 36,2 mld $. Daje to wysokie wskaźniki ceny do zysku (P/E = 39,7) oraz ceny do wolnych przepływów pieniężnych (P/FCF = 59,2) do wyników z roku obrotowego 2020.