– jakie spółki wybrać? [Poradnik]")

– zdecentralizowany rozwój sztucznej inteligencji (AI)")

Bankructwo WorldCom – wielki przekręt ery dotcom

Okres bańki dotcom obfitował w słynne skandale finansowe i bankructwa. Sztandarowymi przykładami są sprawy Enronu oraz WorldCom. Obie spółki były gwiazdami rynkowymi i w bardzo krótki czas stały się symbolami oszustw finansowych. WoldCom był firmą telekomunikacyjną, która w momencie swojego szczytu rozwoju była na drugim miejscu w segmencie „long-distance”.

Logo WorldCom. Źródło: Freebiesupply.com

Największą firmą w tym czasie było nadal AT&T. WorldCom pod koniec XX wieku z „drugoligowej” firmy bardzo szybko dołączył do rynkowej czołówki. Niestety przedsiębiorstwu nie udało się tego dokonać w sposób zrównoważony, ale za pomocą dużej liczby przejęć, których organizacja jaką był WorldCom nie była w stanie optymalnie wykorzystać. To w połączeniu z fałszowaniem wyników finansowych było gotowym przepisem na spektakularne bankructwo.

W dzisiejszym artykule przybliżymy historię tego przedsiębiorstwa i opiszemy przebieg ostatnich miesięcy WorldCom. Bankructwo WorldCom to wspaniały przykład jak nie należy zarządzać dużą korporacją. Zapraszamy do lektury!

1983 – 1998: Formowanie się giganta

W 1983 roku w kawiarni w Hattiesburg w stanie Missisipi założono Long Distance Services. Głównym pomysłodawcą firmy był Bernard Ebbers, który pełnił funkcję CEO. Siedziba firmy została ustanowiona w Jackson w stanie Missisipi. Już po 6 latach od założenia firma połączyła się z Advantage Companies. Fuzja miała przyspieszyć wzrost organizacji. W kolejnych latach nastąpił szereg fuzji i przejęć, które pozwoliły na zwiększenie skali działania przedsiębiorstwa.

Bernard Ebbers. Źródło: Wikipedia

Jednym z większych przejęć jakie pojawiły się na początku działania WorldComu była transakcja z Advanced Telecommunications Corporations. Transakcja zamknęła się w kwocie 720 milionów dolarów. Mała, niezbyt znana firma pokonała w wyścigu o spółkę takich konkurentów jak Sprint Corporation oraz AT&T. Firma z Missisipi rzuciła wyzwanie „wielkim” amerykańskiego rynku telekomunikacyjnego.

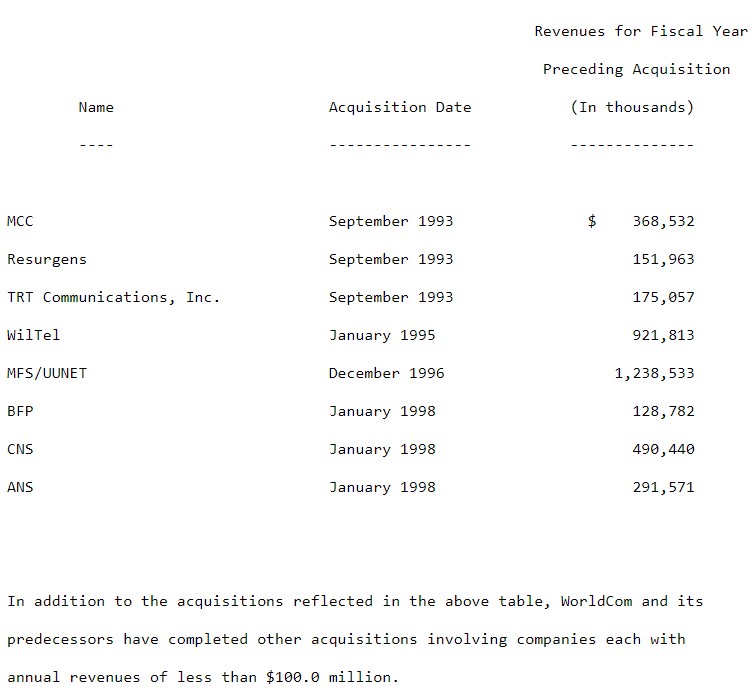

W kolejnych latach firma przejęła takie przedsiebiorstwa jak: Metromedia Communication Corp (1993), Resurgens Communications Group (1993), IDB Communications Group, Inc (1994), Williams Technology Group Inc. (1995), MFS Communications Company (1996). Firma stała się konsolidatorem rozdrobnionego rynku telekomunikacyjnego.

Dzięki tym transakcjom WorldCom bardzo szybko dołączył do grona czołowych graczy w swoim rynku. Bardzo ważnym przejęciem był MFS/UUNET. Co ciekawe MFS przejął UUNET na chwilę przed kupnem połączonej firmy przez WorldCom. Przejęcie miało miejsce w 1998 roku i pozwoliło WorldCom zwiększyć przychody o ponad 1 mld $. Jak widać pod koniec XX wieku na rynku telekomunikacyjnym panowała „gorączka fuzji”.

Źródło: Raport roczny spółki WorldCom

Fuzja z MCI

To nie był koniec planów ekspansji spółki. 4 listopada 1997 roku spółka ogłosiła plan połączenia z MCI. Wartość umowy miała wynosić 37 miliardów dolarów. Transakcja doszła do skutku 15 września 1998 roku i była to wtedy największa fuzja w historii Stanów Zjednoczonych. W wyniku połączenia powstała jedna z największych firm telekomunikacyjnych na świecie. Po fuzji spółka przyjęła nazwę MCI Worldcom. Fuzja nie obyła się bez problemów. Aby uspokoić regulatorów MCI rozpoczęła w 1997 roku proces deinwestycji w sektorze internetowym. Dopiero wtedy połączenie zostało zaakceptowane przez amerykański Departament Sprawiedliwości.

MCI w momencie połączenia generował około 18,5 miliarda dolarów przychodów, co zaliczało ją do jednych z największych firm w swojej branży na świecie. Posiadała także jedną z najbardziej zaawansowanych sieci internetowych na świecie.

W wyniku połączenia powstało przedsiębiorstwo, które działało na lokalnym oraz długodystansowych usługach telekomunikacyjnych. Firma miała także segment usług internetowych oraz międzynarodowych usług telekomunikacyjnych. Po połączeniu powstała spółka o obrotach przekraczających 30 miliardów dolarów. Na transakcje przejęcia zgodził się właściciel MCI, którym był British Telecommunications plc.

Zgodnie z warunkami fuzji każdy akcjonariusz MCI otrzymał 51$ w akcjach WorldCom. Wyjątkiem był British Communications, który za swoje udziały otrzymał gotówkę. Po transakcji dotychczasowi akcjonariusze MCI posiadali 45% udziałów w nowopowstałej spółce. Transakcja została tak przeprowadzona, że nie wymuszała na akcjonariuszach MCI płatności podatku.

Oczywiście transakcja była traktowana jako źródło licznych synergii. Zarząd WorldCom spodziewał się, że optymalizacja kosztów powinna wynieść 2,5 mld dolarów do 1999 roku. Do 2002 roku oszczędności miały być szacowane na 5,6 mld $. Oprócz tego dzięki połączeniu miał zostać przeprowadzony przegląd wydatków inwestycyjnych. W związku z tym oczekiwano, że oszczędności na CAPEX-ie wyniosą 2 miliardów dolarów. Dodatkowo po połączeniu rozpoczęła się sprzedaż krzyżowa usług WorldCom (dla klientów MCI) oraz MCI (dla klientów WorldCom). Dzieki połączeniu miał powstać jeden

Po połączeniu powstał:

- Jeden z największych dostaców usług internetowych na świecie

- Druga co do wielkości spółka telekomunikacyjna działająca na rynku long distance

- Jeden z liderów na amerykańskim rynku CLEC (competitive local exchange carrier)

CEO WorldCom (Bernard Ebbers) wspomniał na rozmowie, że:

„korzyści wynikające z fuzji dotyczą zarówno akcjonariuszy MCI jak i WorldCom. [Wynikają] z synergii oraz posiadania udziałów w najlepiej performujących spółkach telekomunikacyjnych ostatniej dekady (…) dzięki [fuzji] klienci otrzymają lepszą ofertę usług”.

Z kolei szef MCI wspomniał:

„Akcjonariusze, klienci oraz pracownicy byli nagrodzeni przez wartość jaką im wygenerowała spółka MCI przez ostatnie 30 lat. Obecnie jesteśmy dobrze przygotowani do dalszego rozwoju (…) i wykorzystaniu szans jakie stoją przed nami na całym świecie”.

W wyniku fuzji nastąpiły także przetasowania wśród wyższego managementu. Przewodniczący Rady Dyrektorów w spółce MCI miał pełnić tą samą rolę w MCI WorldCom. Z kolei Gerald Taylor który był CEO MCI został wice przewodniczącym rady oraz miał zająć się nadzorem nad działalnością międzynarodową. Natomiast Timothy Price, który był COO w MCI miał objąć stanowisko CEO spółki zależnej działającej na amerykańskim rynku telekomunikacyjnym.

Jeśli chodzi o COE WorldCom, to panu Ebbersowi udało się utrzymać to stanowisko w połączonym gigancie. Warto wspomnieć, że Scott D. Sullivan nadal sprawował kontrolę nad działalnością księgowo-finansową dzięki pełnieniu roli CFO. Jak się później okazało brak zmian na stanowisku CEO i CFO nie był dobrym pomysłem.

Propozycja połączenia ze Sprint

Logo Sprint. Źródło: Wikipedia

Wielkie połączenie z MCI tylko rozbudziło apetyty managementu. 5 października 1999 roku MCI WorldCom oraz Sprint ogłosiły plany połączenia dwóch firm. Wartość połączonych firm była szacowana na 129 miliardów dolarów. Jeśli połączenie doszłoby do skutku powstałaby firma o skali znacznie przewyższającej AT&T. Jednakże instytucje rządowe ze Stanów Zjednoczonych i Unii Europejskiej zaczęły obawiać się, że nastanie zbytnia koncentracja na rynku telekomunikacyjnym.

Przeciw transakcji był Departament Sprawiedliwości oraz Komisja Europejska. Z powodów problemów natury prawnej transakcja nie została doprowadzona do skutku. 13 czerwca 2000 roku managerowie obu firm zawiesili plany fuzji. Jak się później okazało nie doszła ona nigdy do skutku.

WorldCom był typową spółką telekomunikacyjną z przełomu wieków. Zarząd wierzył, że jedynie duża liczba akwizycji spowoduje, że przedsiębiorstwo będzie liczyć się na rynku. Jednocześnie przejęcia pozwalały w łatwiejszy sposób spełnić oczekiwania Wall Street co do wyników finansowych. Jednocześnie pozwalał na ukrycie nieefektywności operacyjnych poprzez chwalenie się wzrostem przychodów i zysków.

Brak fuzji ze Sprintem, postawił model biznesowy WorldCom pod znakiem zapytania. Potrzebna była zmiana strategii. Zarząd musiał w jakiś sposób znaleźć sposób na poprawę wyników finansowych. W przeciwnym razie możliwe byłyby przetasowania na najwyższych szczeblach korporacji.

Dane finansowe spółki sprzed bankructwa

WorldCom był dynamicznie rozwijającą się firmą telekomunikacyjną, której celem było stanie się największą firmą w swojej branży. Plany były ambitne ponieważ pozycja dawnego monopolisty – AT&T – wydawała się nie do zdobycia. Konieczne były przejęcia, ponieważ rynek usług telekomunikacyjnych był już nasycony a internet nie był tak rozpowszechniony jak teraz. Długoterminowa wojna cenowa z AT&T nie wchodziła w grę. Połączenie z MCI dawało szansę na rzucenie rękawicy największym a plany fuzji z Sprint tylko potwierdzały ambicję firmy.

W ciągu kilku lat firma znacznie zwiększyła skalę swojej działalności. Najlepiej widać to w tabeli poniżej:

| WorldCom | 1997 | 1998 | 1999 | 2000 | 2001 |

| Przychody | 7,64 mld$ | 17,62 mld$ | 35,91 mld$ | 39,09 mld$ | 35,18 mld$ |

| Zysk netto | 0,14 mld$ | -2,77 mld$ | 3,94 mld$ | 4,09 mld$ | 1,38 mld$ |

| Dług długor. | 7,81 mld$ | 16,45 mld$ | 13,13 mld$ | 17,70 mld$ | 30,04 mld$ |

Źródło: opracowanie własne

Jak widać w latach 1997-2000 nastąpił bardzo dynamiczny wzrost skali działania. Na papierze firma była bardzo dochodowa co pozwalało zwiększać skalę zadłużenia i znajdować chętnych pod kolejne emisje akcji.

Jeśli spojrzelibyśmy na dane dotyczące przepływów operacyjnych oraz wydatków inwestycyjnych to działalność WorldCom nie wydawała się już taka kolorowa. Firma co prawda generowała duże przepływy pieniężne z działalności operacyjnej ale wydatki inwestycyjne były znacznie większe. Oznaczało to, że przedsiębiorstwo nie potrafiło wygenerować wystarczających środków pieniężnych aby finansować swoje plany inwestycyjne. Poniżej podstawowe zestawienie przepływów pieniężnych za lata 1999 – 2001.

| WorldCom | 1999 | 2000 | 2001 |

| OCF | 7,35 mld$ | 5,33 mld$ | 6,61 mld$ |

| CAPEX | 7,93 mld$ | 10,98 mld$ | 7,62 mld$ |

| FCF | -0,58 mld$ | -5,65 mld$ | -1,01 mld$ |

| Akwizycje | -0,79 mld$ | -0,01 mld$ | -0,21 mld$ |

Źródło: opracowanie własne

Jak widać w ciągu trzech lat wydatki inwestycyjne były o 7 miliardów dolarów większe niż gotówka wygenerowana z działalności operacyjnej. Byki wierzyły, że wydatki inwestycyjne teraz są koniecznością aby zbudować odpowiednią skalę i potem monetyzować pozyskanych klientów przez wiele lat. Dlatego ujemne wolne przepływy pieniężne nie budziły zbytniego strachu u inwestorów. Jak się później okazało wiele z wydatków inwestycyjnych były zwykłymi kosztami operacyjnymi, które były ukrywane w przepływach.

Kultura korporacyjna

Bardzo często początkujący analitycy fundamentalni nie przykładają się mocno do prześwietlenia kultury korporacyjnej. Jest to błąd, ponieważ w każdej organizacji kluczowe jest efektywne wykorzystywanie zasobów ludzkich.

Najlepiej kiedy pracownicy mają swobodę wyrażania swoich poglądów, a premiowana jest efektywność i uczciwość pracowników a nie ich przywiązanie do „klanów” tworzących się wewnątrz organizacji. Stworzenie środowiska pracy opartego a uczciwości, sprawiedliwości i otwartości jest kluczowe do przeciwdziałania oszustwom wewnątrz organizacji. Oczywiście w kulturze korporacyjnej nie chodzi o napisy na ścianach ale o wewnętrzne przekonanie pracowników co do sposobu rozwiązywania problemów w przedsiębiorstwie.

W przypadku WorldCom sytuacja była inna. Ciągłe przejęcia powodowały, że organizacja cały czas przyjmowała nowych pracowników. W efekcie powstawały „grupki”, które starały się trzymać razem wewnątrz organizacji. Jednocześnie sam WorldCom skupiał się na samym początku na osiąganiu zysków i przychodów zgodnych z oczekiwaniami Wall Street. W efekcie rozwój pracowników wewnątrz firmy był spychany na dalszy plan.

Presja na wynik nie pozwalała stworzyć środowiska uczciwości, ponieważ nikt nie chciał być odpowiedziany za porażkę. System premiowy nagradzał za lojalność względem przełożonych. Zatem bycie zaangażowanym i zadawanie niewygodnych pytań było odbierane negatywnie w WorldCom. Preferowano potulnych pracowników, którzy skupiali się na wywalczeniu bonusu. Niepokorni byli zwalniani albo pomijani w awansach. Taka kultura organizacyjna w połączeniu z niskim nadzorem wewnątrz organizacji była przepisem na kłopoty.

Skandal księgowy

Na przełomie 1999 i 2000 roku nastał problem z dalszym powielaniem schematu wzrostu. Po prostu brakowało potencjalnych, ciekawych przedsiębiorstw, które można przejąć aby zwiększyć przychody i zyski. Nieudana fuzja ze Sprint tylko potwierdziła obawy inwestorów. Kurs akcji zaczął spadać. Bez akwizycji należałoby poprawić jakość usług i zwiększyć efektywność operacyjną organizacji. CEO i CFO nie mieli pomysłu jak to zrobić w uczciwy sposób. Jednocześnie nagradzanie managerów w akcjach powodowało, że zależało im na tym aby kurs akcji w momencie „wygaśnięcia” opcji był jak najwyżej.

Twórcami skandalu księgowego, który miał miejsce między połową 1999 a majem 2002 byli: Ebbers (CEO), Scott Sullivan (CFO), kontroler finansowy David Myers oraz dyrektor ds. księgowości Bford „Buddy” Yates. Wspomniany „zespół” rozpoczął stosowanie sztuczek księgowych aby poprawić wynik netto. Miało to utrzymać wysoki kurs akcji spółki na czym korzystać miał wyższy management WorldCom. Sprzedaż akcji otrzymanych w bonusach dawała managerom milionowe profity.

Jak wglądały sztuczki księgowe? Najbardziej popularnymi sposobami były:

- Księgowanie „line costs” jako wydatki inwestycyjne. Line costs to koszty połączeń z innymi firmami telekomunikacyjnymi (tzw. interconnection). Powodowało to, że nie lądowały one w rachunku zysków i strat tylko w rachunku przepływów pieniężnych. Taka praktyka powodowała, że zysk netto był sztucznie zawyżany. Jednak nie dawało się go ukryć w przepływach z działalności inwestycyjnej. Analitykom z Wall Street tłumaczono, że duże CAPEX-y służą poprawie pozycji konkurencyjnej co było akceptowane przez inwestorów instytucjonalnych.

- Zawyżanie poziomu sprzedaży. Była to praktyka polegająca na „naciąganiu” zdarzeń ekonomicznych aby można było rozpoznać przychody. Bardzo często wykorzystywano specjalne konta które grupowały „niealokowane przychody korporacji”.

Początek problemów

W grudniu 2000 roku Kim Emigh – analityk finansowy WorldCom – został poproszony o wdrożenie nowej dyrektywy związanej z księgowaniem kosztów pracy związanych z rozwojem systemów sieciowych. Kim obawiał się, że wdrożenie nowej dyrektywy będzie powodować, że zostanie zamieszany w przestępstwo podatkowe. Z tego powodu zgłosił swoje uwagi do COO WorldCom.

Dyrektywa nie została wdrożona, ale Kim Emigh odbył „rozmowę dyscyplinującą” ze swoimi bezpośrednimi przełożonymi. Następnie został zwolniony w marcu 2001 roku. Sam Kim znalazł sobie pracę w innym miejscu ale nie chciał dać za wygraną. Czekał na odpowiedni moment aby rozliczyć się ze swoimi dawnymi przełożonymi.

Rozpoczęcie kontroli wewnątrz firmy

Cooper pierwsza po lewej. Źródło: Time

W maju 2002 roku Kim Emigh wspomniał w Fort Worth Weekly, że od lat wyrażał wątpliwości z zakresu zarządzania wydatkami przez MCI. Wspomniał także, że poprawa wynikająca z przejęcia spółki przez WorldCom była niewielka. Kim uważał, że jest spora przestrzeń do optymalizacji kosztowej w firmie. Wspomniany artykuł wzbudził zainteresowanie u managera wewnętrznego audytu w WorldCom. Glyn Smith skontaktował się ze swoją szefową Cynthią Cooper i wspólnie podjęli decyzje, że trzeba przyjrzeć się wydatkom inwestycyjnym w WorldCom.

Podczas spotkania z audytorami, dyrektor finansowy Saneev Sethi wytłumaczył, że różnice między kontami dotyczącymi wydatków kapitałowych są spowodowane tak zwanymi „prepaid capacity”.

Wspomniany termin nigdy nie był słyszany przez Cooper oraz jej zespół. Przyciskany przez audytorów Sethi nie potrafił wytłumaczyć czym dokładnie jest wspomniany termin i kiedy jest stosowany. W końcu audytorzy zostali odesłani do Davida Myersa, który był kontrolerem w WorldCom.

Nikt nie chciał dokładnie wyjaśnić co kryje się dokładnie za określeniem prepaid capacity. W celu wyjaśnienia zagadki Cooper spotkała się za dyrektorem odpowiedzialnym za zarządzanie aktywami trwałymi w WorldCom. Mark Abide wspomniał, że księgował już ten rodzaj wydatków na różnych kontach związanych z majątkiem przedsiębiorstwa. Były to m.in. konta wykazujące wartość mebli, wyposażenia komunikacyjnego czy transmisyjnego. Sam Abide nie miał pojęcia czym dokładnie były prepaid capacity.

Robi się coraz bardziej gorąco

Działalność audytorska napotkała opór wewnątrz organizacji. Jednym z głównych przeciwników audytu, który wyraził to publicznie by David Myers. Uważał on, że audyt wydatków inwestycyjnych jest stratą czasu. David starał się przekonać Cooper, że jej działanie jest bezcelowe i tylko obciąża innych pracowników dodatkową pracą co nie przynosi wartości dodanej przedsiębiorstwu.

Cooper i jej zespół nie czuli się mocni w tematach związanych z „technologią i bazami danych”. Dlatego do swojej drużyny dołączyli Eugene Morse. Starał się przeczesać dane dotyczące transakcji księgowych. Bardzo często prowadziło to do „zawieszania się” systemów księgowych.

Cooper chciała uniknąć otwartych konfliktów z Sillivanem i Myersem, postanowiła, aby część zespołu pracowała w nocy. 10 czerwca gotowy był raport, w którym wykazano, że znaczne kwoty były „zabierane” z rachunku zysków i strat i księgowane w bilansie. Powodowało to, że koszty były kapitalizowane co pozwalało na poprawę wyników „tu i teraz”.

Scott Sullivan bezpośredni przełożony Cooper poprosił aby ona i jej zespół „wprowadziły go” we wnioski dotyczące audytu. Kiedy temat zszedł na „prepaid capacity” Sullivan powiedział, że są to wydatki związane z używaniem linii, które nie są wykorzystane w ogóle albo w niewielkim stopniu. Zdaniem CFO ten rodzaj kosztów jest stały więc może być kapitalizowany w bilansie. Oczywiście Scott zapewniał, że należy „wyjaśnić temat” i nalegał na odroczenie audytu na koniec III kwartału 2002 roku.

Oszustwa wyszły na jaw

Zapewnienia przełożonego nie uspokoiły zespołu audytorskiego. Po nocnej rozmowie z przewodniczącym komitetu audytowego WorldCom zdecydowano się na współpracę z Farrellem Malone z KPMG. Wykryto, że na skutek manipulacji księgowych zysk netto firmy w I Q 2002 roku był fikcją. Zamiast 130 mln $ zysku netto spółka powinna zaraportować stratę na poziomie 395 mln$.

Cynthia Cooper spróbowała się dowiedzieć od byłych pracowników Arthura Andersena (zespół odpowiadający za audyt WorldCom został przejęty przez KPMG) o prepaid capacity. Kenny Avery, który pracował w Arthur Andersen powiedział, że nie słyszał o takim określeniu. Co więcej powiedział, że nie znalazł w GAAP reguł, które pozwalałyby na kapitalizowanie line costs. W dodatku Kenny wspomiał, że Anderse nigdy nie sprawdzał dokładnie wydatków inwestycyjnych WorldCom.

Po konfrontacji audytorów z Myersem, ten przyznał, że nie powinni dokonać wspomnianych księgowań ponieważ mimo, że rozumowanie jest do obronienia z biznesowego punktu widzenia, to nie ma prawa księgowego pozwalającego na wspomniane praktyki. Sullivan argumentował, że wspomniane kapitalizowanie kosztów mogło mieć miejsce w oparciu o zasadę współmierności kosztów i przychodów, jednak audytorzy byli innego zdania.

W ciągu weekendu wykryto łącznie 49 księgowań poprawiających wyniki finansowe, które były zlecane głównie przez Myersa oraz Sullivana. Oprócz tego wspominane operacje były zlecane do wykonania początkującym księgowym, którzy nie do końca zdawali sobie sprawę z błędów jakie popełniają.

Sullivan został poproszony o wyjaśnienia, ale jego „biała księga” nie przekonała rady nadzorczej. KPMG odkryło, że wspomniane księgowania nie były „błędem w sztuce” ale zaplanowanym działaniem, które miało spowodować, że WorldCom spełni oczekiwania Wall Street co do zysku netto. Były zespół Arthura Andersena zapytany czemu pozwolił na takie praktyki księgowe, stwierdził, że nie wiedzieli o takich praktykach. W przeciwnym razie zakwestionowaliby te działania. Po wyjaśnieniach, WorldCom postanowił, że konieczne są korekty wyników finansowych oraz niezwłoczne zwolnienie obecnego CFO oraz kontrolera.

25 czerwca rada dyrektorów zaakceptowała rezygnację Myersa oraz zwolniła Sullivana , który odmówił podpisania rezygnacji. Tego samego dnia wyżsi managerowie WorldCom poinformowali SEC, że mszą dokonać korekty wyniku finansowego za ostatnie 5 kwartałów. Potem opublikowano raport, w którym ogłoszono, że firma musi obniżyć łączny zysk netto za ostatnie 15 miesięcy o 3,8 mld$.

Był to gwóźdź do trumny dla spółki, która już wcześniej zmagała się z plotkami o problemach płynnościowych. Co więcej był to środek bessy po pęknięciu bańki dotcom. Obligacje jeszcze przed aferą miały status śmieciowy (tj. nie inwestycyjny). Skala długu porażała, ponieważ dług odsetkowy wynosił około 30 mld$. W celu restrukturyzacji WorldCom wspomniał, że planuje zwolnić 17 000 pracowników. 26 czerwca rozpoczęło się śledztwo SEC, które zamierzało znaleźć i ukarać winnych tych oszustw księgowych.

Bankructwo WorldCom

WorldCom złożył wniosek o ochronę przed wierzycielami. Było to największe bankructwo w korporacyjnej historii Stanów Zjednoczonych. W efekcie na drugie miejsce w tej niechlubnej liście spadł Enron, który zaledwie rok „cieszył” się z pierwszego miejsca. Firma w momencie złożenia wniosku miała 41 mld$ długu odsetkowego. Aktywa firmy były w tym momencie wyceniane na ponad 100 mld$. WorldCom był największym bankructwem w historii Stanów Zjednoczonych do momentu upadku Lehman Brothers oraz Washington Mutual.

Logo SEC. Źródło: Wikipedia

Restrukturyzacja firmy była bardzo bolesna. Rozpoczęto sprzedaż aktywów, zwolnienia pracowników oraz podpisywanie ugód sądowych. Przykładowo MCI (powstały na gruzach starego WorldCom) zgodził się zapłacić 750 milionów dolarów dla SEC (w gotówce i akcjach) które miały zostać przekazane pokrzywdzonym inwestorom.

Ochrona przed wierzycielami spowodowała, że w problemach znaleźli się wierzyciele spółki. Według Guardiana do największych z nich należeli tak zwani Identure Trustee, którzy reprezentowali interesy obligatariuszy, którzy nabyli papiery dłużne WorldCom. Do największych IT należeli: JP Morgn Trust Co (17,2 mld$), Mellon Bank (6,6 mld$), Citibank (3,3 mld$). Warto wspomnieć, że problem mieli nie tylko posiadacze obligacji ale również same banki, które pożyczyły swoje pieniądze. Wśród poszkodowanych znaleźli się JP Morgan Chase (3,0 mld$), Bear Stearns (2,7 mld$) czy Bak of New York (2,6 mld$).

Lata 2003-2006

16 grudnia 2002 roku nowy CEO Michael Capellas ogłosił relokacje firmy z Clinton w stanie Missisipi do Ashburn w Wirginii. Zmiana centrali miała być symbole rozpoczęcia nowego rozdziału w historii WorldCom.

W 2003 roku MCI podpisało kontrowersyjną umowę z amerykańskim Departamentem Obrony. Zgodnie z umową wartą 45 mln$, MCI miało stworzyć usługi komórkowych w Iraku. Był to jeden z elementów „odbudowy” Iraku. Wielu dziennikarzy i analityków kontrowersje budził fakt, że MCI nie miał jeszcze doświadczenia w budowie sieci bezprzewodowych.

„Spakobiercy” dawnego MCI WorldCom musieli podpisać ugodę z SEC. W jej wyniku firma zgodziła się zapłacić karę wynoszącą 2,25 mld$ za oszustwa księgowe i złamanie rynkowych regulacji. W wyniku ugody „nowy” MCI został de facto nadzorowany przez SEC, który rozpoczął reformę ładu korporacyjnego w spółce. Dużą rolę w reformowaniu spółki miał Jed Rakoff oraz Richard C. Breeden.

Firma w 2004 roku zakończyła proces restrukturyzacji. Dzięki temu spółka miała 5,7 mld$ długu oraz około 6 mld$ w gotówce. Około połowa tej gotówki została przeznaczona na spłatę ugód oraz kar jakie nałożone na przedsiębiorstwo. Poprzedni obligatariusze otrzymali zaledwie 35,7% wartości nominalnej zobowiązań. Spłata została wypłacona w formie nowych obligacji i akcji powstałej MCI. Akcjonariusze poprzedniej firmy zostali bez udziałów w nowej spółce. Spółka honorowała zobowiązania wobec byłych pracowników, jednak wielu z nich musiało czekać aż dwa lata na wypłatę odpraw, które przysługiwały im w wypadku zwolnienia.

Nie tylko WorldCom musiał walczyć ze swoją przeszłością. Przykładem jest były CEO Bernard Ebbers, który został oskarżony o oszustwa księgowe, fałszowanie dokumentów i podejrzenia o insider trading. Został skazany 13 czerwca 2005 roku na 25 lat więzienia. Został zwolniony pod koniec 2019 roku po kilkunastu latach odsiadki. Przyczyną były problemy zdrowotne. Na wolności pożył zaledwie kilka miesięcy. Bernard Ebbers zmarł w lutym 2020 roku.

Ebbers miał problemy nie tylko z prawem ale również finansowe. Między wrześniem 2000 a kwietniem 2002 rokiem rada dyrektorów WorldCom autoryzowała kilka pożyczek i gwarancji pożyczkowych dla Bernarda Ebbersa, który był CEO spółki. Dzięki tym transakcjom Ebbers nie musiał sprzedać akcji WorldCom aby spełnić wymagania związane z margin callem jaki zaistniał na rachunku Bernarda w wyniku pęknięcia bańki na rynku dot com. Niestety pozycja Ebbersa znacznie osłabła na skutek nieudanego połączenia ze Sprint. Brakowało wizji poza chęcią dalszej konsolidacji.

Sytuacja się zmieniła, ponieważ po pęknięciu bańki na rynku dotcom brakowało chętnych na dalsze tanie finansowanie. Rada widząc, że czas na zmiany wymusiła na Ebbersie rezygnację, która nabrała mocy 30 kwietnia 2002 roku. W wyniku tego wszystkie pożyczki zostały skonsolidowane w jeden dług o wartości 408 miliona dolarów. Pożyczka była zabezpieczona wekslem. W 2003 roku Ebbers nie wywiązał się z płatności w efekcie WorldCom przejął wiele aktywów byłego CEO.

Oprócz CEO skazany został także Scott Sullivan, który pracował w WorldCom na stanowisku CFO. Sullivan został skazany za fałszowanie dokumentów, oszustwa związane z obrotem papierów wartościowych oraz oszustwa księgowe. Wyrok zapadł 2 marca 2004 roku. Oprócz nich na ławie oskarżonych znaleźli się także David Myers, Buford Yates czy były manager departamentu księgowości Betty Vinson.

Firma zaczęła odbudowywać swoją pozycję rynkową. W efekcie zaczął być łakomym kąskiem dla znacznie większych konkurentów. W styczniu 2006 roku Verizon Communications przejął MCI I zintegrował ze swoim produktem – Verizon Business.

Konsekwencje

Oprócz skazania winnych na więzienie i powolną restrukturyzację spółki (którego resztki przejął Verizon w 2006 roku), bankructwo WorldCom pozwoliło na pozyskanie w Kongresie większej liczby zwolenników do przyjęcia ustawy Sarbanesa-Oxleya. Została przeforsowana 30 lipca 2002 roku i dla wielu była kamieniem milowym dla poprawy standardów korporacyjnych amerykańskich spółek.

Ustawa SOX znacznie zaostrzyła wymagania w zakresie kontroli wewnętrznej dla podmiotów, które są zarejestrowane w SEC (United States Securities and Exchange Commission). Zgodnie z nową ustawą wprowadzono organ o skrócie PCAOB (Public Company Accounting Oversight Board), który zajmuje się wprowadzaniem standardów księgowych oraz audytorskich.

Celem ustawy miała być także poprawa jakości firm audytorskich, które miały nie dopuszczać się do „zamiatania pod dywan” nieprawidłowości księgowych. Co więcej wyższe kierownictwo spółki publicznej miało poświadczać o zgodności raportów finansowych. Był to jeden z „batów” na nieuczciwych prezesów firm, którzy spowodowali upadki takich firm jak Enron czy WorldCom.

Podniesienie odpowiedzialności zarządów i audytorów miało przyczynić się do odbudowania zaufania u inwestorów indywidualnych i instytucjonalnych po serii skandali finansowych jakie dotknęły Stany Zjednoczone na przełomie XX i XXI wieku.

Skandal rachunkowy odbił się na i tak już nadszarpniętym wizerunku Arthura Andersena, który wcześniej był zamieszany w skandal Enronu. Próbą ratowania się w oczach Wall Street było wycofanie opinii z wykonania audytu raportu rocznego WorldCom za 2001 rok. Ostatecznie firma została „wyrzucona z rynku”. Rynek audytorski jeszcze bardziej się skonsolidował. Zamiast „wielkiej piątki” rynku audytorskiego od 2002 roku zaczęto mówić o „wielkiej czwórce”. Obecnie w jej skład wchodzą: Deloitte, Ernst & Young, KPMG, PricewaterhouseCoopers (PwC).

Działania Cooper spowodowały, że uzyskała ona tytuł „Człowieka Roku” magazynu Time. Skandal związany z WordCom został pobity dopiero w 2008 roku wraz z upadkiem piramidy Bernarda Madoffa. Na wieść o wynikach wewnętrznego śledztwa przeprowadzonego przez WorldCom, regulator amerykańskiego rynku kapitałowego (SEC) rozpoczął własne śledztwo. Trwało ono od 26 czerwca 2002 do końca 2003 roku. W jego wyniku odkryto, że aktywa firmy były przeszacowane o około 11 miliardów dolarów.

Bankructwo WorldCom to świetny przykład na to, że popularna spółka, która jest analizowane przez wielu profesjonalnych analityków, może być oszustwem. Dlatego warto wcześniej dokładnie przeanalizować kulturę korporacyjną przedsiębiorstwa oraz ostrożnie podchodzić do licznych fuzji dokonywanych przez analizowaną firmę.