Wojna i sankcje turbodoładowują i tak już ograniczone rynki surowców

Perspektywa długotrwałego cyklu wzrostu cen surowców, opisywana przez nas po raz pierwszy na początku 2021 r., nadal się rozwija. W ubiegłym kwartale wojna w Ukrainie i sankcje wobec Rosji pomogły turbodoładować sektor, który już wcześniej zmagał się z prognozami ograniczenia podaży. Zanim rządowe wsparcie i banki centralne obniżające stopy do zera doprowadziły do popandemicznego przestymulowania światowej gospodarki, długie lata obfitej podaży i stabilnych cen spowodowały ograniczenie inwestycji w nową produkcję, przez co producenci nie byli przygotowani na gwałtowny wzrost popytu.

W obliczu i tak już zmniejszającej się podaży, sektor towarowy był wyjątkowo nieprzygotowany na sytuację, w której prezydent Putin wydał rozkaz ataku na Ukrainę, przez co rynek od obaw o niską podaż przeszedł do biernego obserwowania jej zaniku. Ze względu na fakt, iż zarówno Rosja, jak i do pewnego stopnia Ukraina są głównymi dostawcami surowców dla gospodarki światowej, jesteśmy obecnie świadkami historycznych przemian, ponieważ coraz większa izolacja Rosji i nakładanie sankcji na samą siebie przez społeczność międzynarodową odcinają ważną linię zaopatrzenia w energię, metale i produkty rolne.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Indeks towarowy spot Bloomberg, który już teraz wykazuje zyski zbliżone do tych z 2021 r. – najlepszego roku dla zysków z surowców od 2000 r. – najprawdopodobniej przez II kwartał będzie ulegał konsolidacji, koncentrując się na czterech kluczowych czynnikach, które potencjalnie mogą wpłynąć na kształt rynku:

- na gotowości Rosji do zakończenia wojny, a tym samym rozpoczęciu długiej drogi do normalizacji łańcuchów dostaw surowców;

- na spowolnieniu wzrostu gospodarczego w Chinach w kontekście zdolności tego kraju do pobudzenia gospodarki będącej największym na świecie konsumentem surowców;

- na sile i tempie podwyżek stóp procentowych w Stanach Zjednoczonych oraz ich wpływie na inflację i wzrost gospodarczy; a także

- na tym, czy ceny surowców, w szczególności w sektorze energetycznym oraz do pewnego stopnia w sektorze metali przemysłowych, osiągnęły poziom, który spowoduje destrukcję popytu.

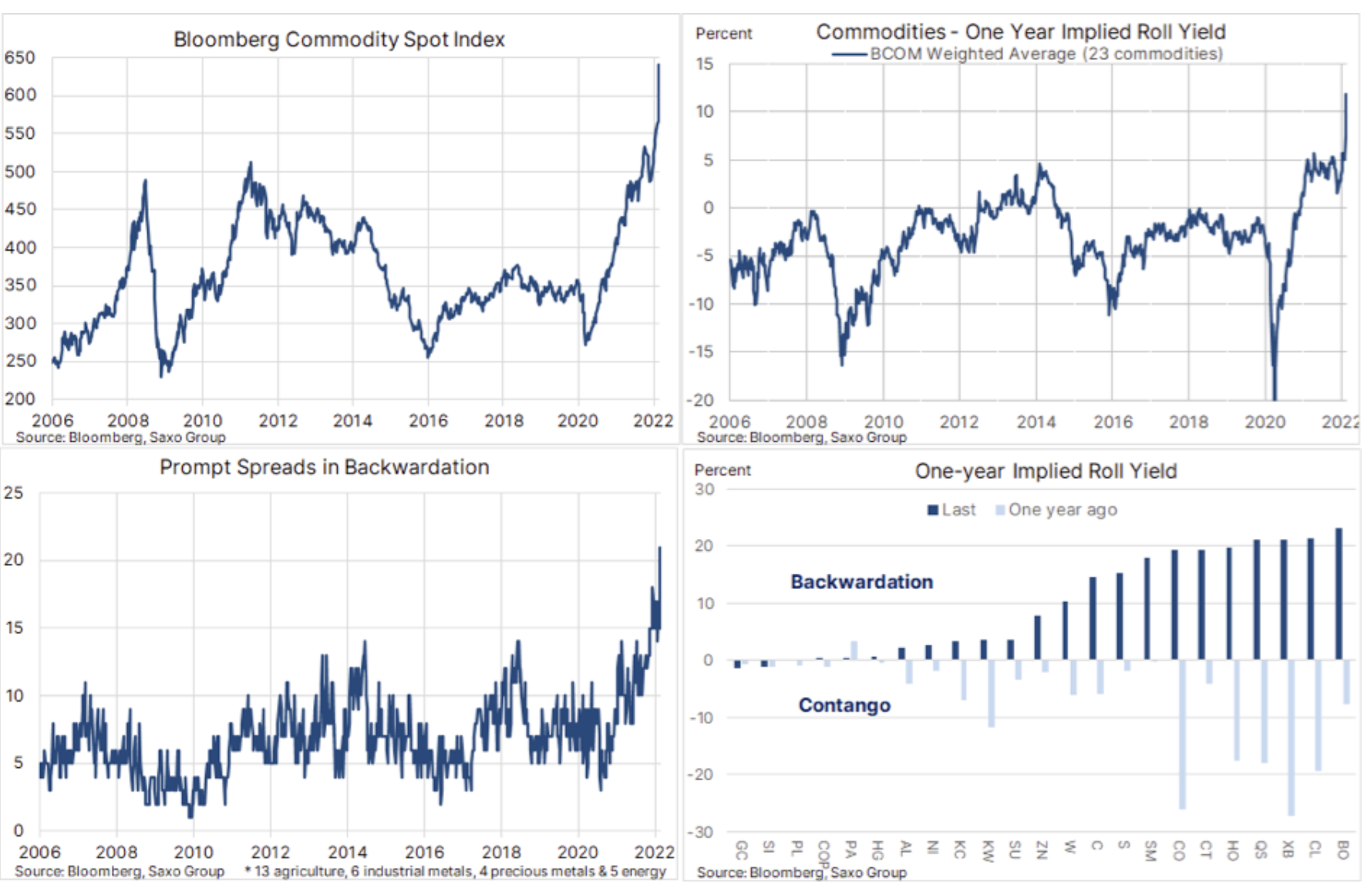

Prognozy ograniczenia podaży, które pojawiły się na światowych rynkach towarowych w ciągu ostatniego roku, spowodowały gwałtowny wzrost cen, który uzyskał następnie turbodoładowanie w postaci nieoczekiwanych zakłóceń w przepływach surowców z Rosji i Ukrainy. W efekcie indeks towarowy spot Bloomberg, monitorujący koszyk 24 kluczowych surowców rozłożonych równomiernie pomiędzy energię, metale i produkty rolne, 8 marca osiągnął rekordowe maksimum, odnotowując tym samym oszałamiający i w perspektywie krótkoterminowej niemożliwy do utrzymania wzrost o 38% w ujęciu rok do dnia. Wzrost o takim tempie i o takiej skali, podwyższający koszty nakładów w całej gospodarce światowej, niesie ze sobą ryzyko spowolnienia wzrostu gospodarczego i popytu na wiele kluczowych surowców.

Podczas gdy ceny większości surowców – z nielicznymi wyjątkami – powróciły od tego czasu w rejony dominujących trendów, wspierające wzrost cen ograniczenie podaży na rynkach nie wykazuje jeszcze żadnych oznak osłabienia. Mierząc rozpiętość pomiędzy pierwszym a drugim miesiącem kontraktów terminowych można zauważyć, że rekordowa liczba 21 z 28 głównych kontraktów terminowych na surowce wykazuje obecnie deport – wskaźnik, który pomaga zmierzyć obawy rynku dotyczące niedoborów i wyższej ceny, jaką kupujący są skłonni zapłacić za natychmiastową dostawę w porównaniu z dostawą w późniejszym terminie. Inna miara pokazuje, że roczny zysk z rolowania średniej ważonej komponentów indeksu towarowego Bloomberg osiągnął rekordowy poziom 12%, przy czym za umocnienie to odpowiada obecnie sektor energetyczny, bawełna i zboża.

Energia

Po inwazji Rosji na Ukrainę cena ropy Brent wzrosła do poziomu zaledwie o kilka procent oddalonego od rekordowego maksimum z 2008 r., natomiast ceny produktów paliwowych, przede wszystkim oleju napędowego, osiągnęły nowe rekordowe maksima. Było to szczególnie widoczne w Europie, stanowiącej siedzibę najważniejszych nabywców rosyjskich produktów paliwowych, gdzie „samosankcjonowanie się” szeregu podmiotów obracających surowcami wzbudziło obawy o dostępność dostaw. Jednak w ciągu kilku dni większa część zysków została zniwelowana, a uwaga traderów skupiła się na ponownych lockdownach związanych z Covid w Chinach oraz na rozpoczęciu przez amerykańską Rezerwę Federalną od dawna wyczekiwanego cyklu podwyżek stóp procentowych.

W obliczu przerwania zwykłych kanałów dostaw surowców z Rosji, zakończenie wojny w Ukrainie raczej nie będzie oznaczać szybkiego powrotu do normalności. Naprawa relacji i odbudowa zaufania pomiędzy Rosją Putina a Zachodem będą najprawdopodobniej wymagały dłuższego czasu.

Ze względu na szeroko rozumianą niepewność, w II kwartale przedział cenowy ponownie będzie szeroki – potencjalnie 90-120 USD za baryłkę. Ostatecznie rynek powinien się ustabilizować, przy czym ryzyko wzrostu cen związane z mniejszymi rezerwami produkcyjnymi u kluczowych producentów i dalszymi zakłóceniami dostaw w kontekście Rosji zostanie częściowo zrównoważone wyhamowaniem popytu, ponieważ światowa gospodarka coraz bardziej zmagać się będzie z inflacją i rosnącymi stopami procentowymi. Jeżeli dodamy do tego tymczasowy spadek popytu ze strony Chin w związku z Covid, powrót do marcowego maksimum wydaje się mało prawdopodobny.

Kluczowymi wydarzeniami, które mogłyby wywołać dodatkową niepewność, są nadal: perspektywa zawarcia porozumienia nuklearnego z Iranem, zezwolenie Wenezueli na zwiększenie produkcji oraz przede wszystkim wzrost produkcji ropy łupkowej w Stanach Zjednoczonych, o ile producentom uda się przezwyciężyć obecne problemy związane z brakiem siły roboczej, ekip szczelinujących, wiertni i piasku.

Metale przemysłowe

Aluminium, jeden z metali, których produkcja wymaga najwięcej energii, wraz z niklem odnotowało w marcu rekordowe maksimum, podczas gdy miedź z oporami na moment osiągnęła najwyższą cenę w historii. Obecne zakłócenia dostaw z Rosji będą zapewniać wsparcie temu sektorowi do końca 2022 r., w szczególności w kontekście stałego dążenia do dekarbonizacji. Równocześnie zwiększone budżety obronne w odpowiedzi na zagrożenie ze strony Rosji będą utrzymywać popyt na wysokim poziomie pomimo obecnego ryzyka spowolnienia gospodarczego. Ponadto korzystne dla sektora jest prognozowane spowolnienie wzrostu zdolności produkcyjnych w Chinach w miarę, jak rząd zwiększa wysiłki na rzecz walki z zanieczyszczeniem środowiska, a producenci spoza Chin, z tych samych powodów, bardzo niechętnie inwestują w nowe zdolności produkcyjne.

Pomimo przewidywań, iż transformacja energetyczna w kierunku mniejszej zależności od węgla w przyszłości wygeneruje silny i stale rosnący popyt na wiele kluczowych metali, wielką niewiadomą jest obecnie prognoza dla Chin, w szczególności w odniesieniu do miedzi, ponieważ za znaczną część chińskiego popytu odpowiada tamtejszy rynek nieruchomości. Jednak biorąc pod uwagę niewielką podaż wydobywanych metali uważamy, że obecne negatywne czynniki makroekonomiczne związane ze spowolnieniem na rynku nieruchomości w Chinach zaczną słabnąć na początku 2022 r. Ponadto należy wziąć pod uwagę fakt, iż Ludowy Bank Chin oraz chiński rząd, w przeciwieństwie do amerykańskiej Rezerwy Federalnej, jest bardziej skłonny do pobudzania gospodarki, w szczególności w kontekście inicjatyw z zakresu zielonej transformacji, które wymagają metali przemysłowych.

Chociaż wojna w Ukrainie i rosyjskie sankcje zapewniły tym metalom turbodoładowanie, umożliwiając im osiągnięcie nowych rekordowych maksimów przekraczając wszelkie oczekiwania, prognozy dla większości metali pozostają korzystne, ponieważ niewielka podaż i nieelastyczna reakcja po stronie podaży prawdopodobnie jeszcze bardziej wywindują ceny przez resztę tego roku.

Metale szlachetne

W pierwszych tygodniach 2022 r. siła złota zaskoczyła rynek, m.in. ze względu na fakt, iż styczniowej hossie towarzyszył gwałtowny wzrost realnych rentowności w Stanach Zjednoczonych. Wybuch działań wojennych w Ukrainie spowodował krótkotrwały wzrost premii za ryzyko geopolityczne, dzięki czemu złoto poszło w górę do poziomu zaledwie o kilka dolarów oddalonego od rekordowego maksimum z 2020 r.

Przewidujemy, że w II kwartale złoto w końcu dostosuje się do cyklu podwyżek stóp procentowych w Stanach Zjednoczonych i cena tego metalu wzrośnie. Nasza pozytywna prognoza opiera się na przekonaniu, że inflacja pozostanie na wysokim poziomie, a podwyżki stóp procentowych nie przyczynią się do obniżenia stale rosnących kosztów surowców, płac i czynszów. Uważamy, że złoto coraz częściej postrzegane jest jako zabezpieczenie przed obecnym optymistycznym poglądem rynku, że bankom centralnym uda się obniżyć inflację, zanim spowolnienie wzrostu gospodarczego zmusi je do ponownego przemyślenia tempa podwyżek stóp i wynikającej z tego stopy końcowej.

Po osiągnięciu przez złoto przyjętej przez nas wartości docelowej na poziomie 2 000 USD za uncję przed czasem przewidujemy, że rynek konsoliduje zyski z I kwartału, by ostatecznie osiągnąć nowe rekordowe maksimum w drugiej połowie roku, gdy wzrost gospodarczy spowolni, a inflacja pozostanie na wysokim poziomie.

Produkty rolne

Światowy indeks cen żywności FAO w lutym osiągnął rekordowe maksimum, zanim wojna w Ukrainie pogorszyła sytuację, zwiększając prawdopodobieństwo jeszcze bardziej ograniczonej podaży na rynkach kluczowych produktów żywnościowych, od pszenicy i kukurydzy po oleje jadalne. Niekorzystne warunki pogodowe w 2021 r. przyczyniły się już do obniżenia poziomu światowych zapasów kluczowych produktów żywnościowych, od soi po olej palmowy i kukurydzę. Ponadto rosnące ceny paliw nie tylko zwiększą popyt na biopaliwa, ale także podwyższą koszty produkcji poprzez wyższe koszty oleju napędowego i nawozów.

Dostrzegamy podwyższone ryzyko wysokiej inflacji cen żywności, przy czym głównym czynnikiem będą zjawiska pogodowe oraz przede wszystkim czas trwania wojny w Ukrainie; przedłużający się okres walk może ograniczyć produkcję w Ukrainie, która jest głównym światowym dostawcą pszenicy. W swoim najnowszym comiesięcznym raporcie amerykański Departament Rolnictwa obniżył szacunki dla eksportu z Rosji i Ukrainy łącznie o 7 mln ton do poziomu 52 mln ton; szacunki te jednak pozostają obarczone dużą dozą niepewności i mogą gwałtownie wzrosnąć w przypadku długotrwałej wojny, utrzymując tym samym ceny na wysokim poziomie.

Wszystkie prognozy Saxo Banku dostępne są pod tym adresem.