Ropa naftowa chroniona przed spadkami na rynkach akcji i obligacji

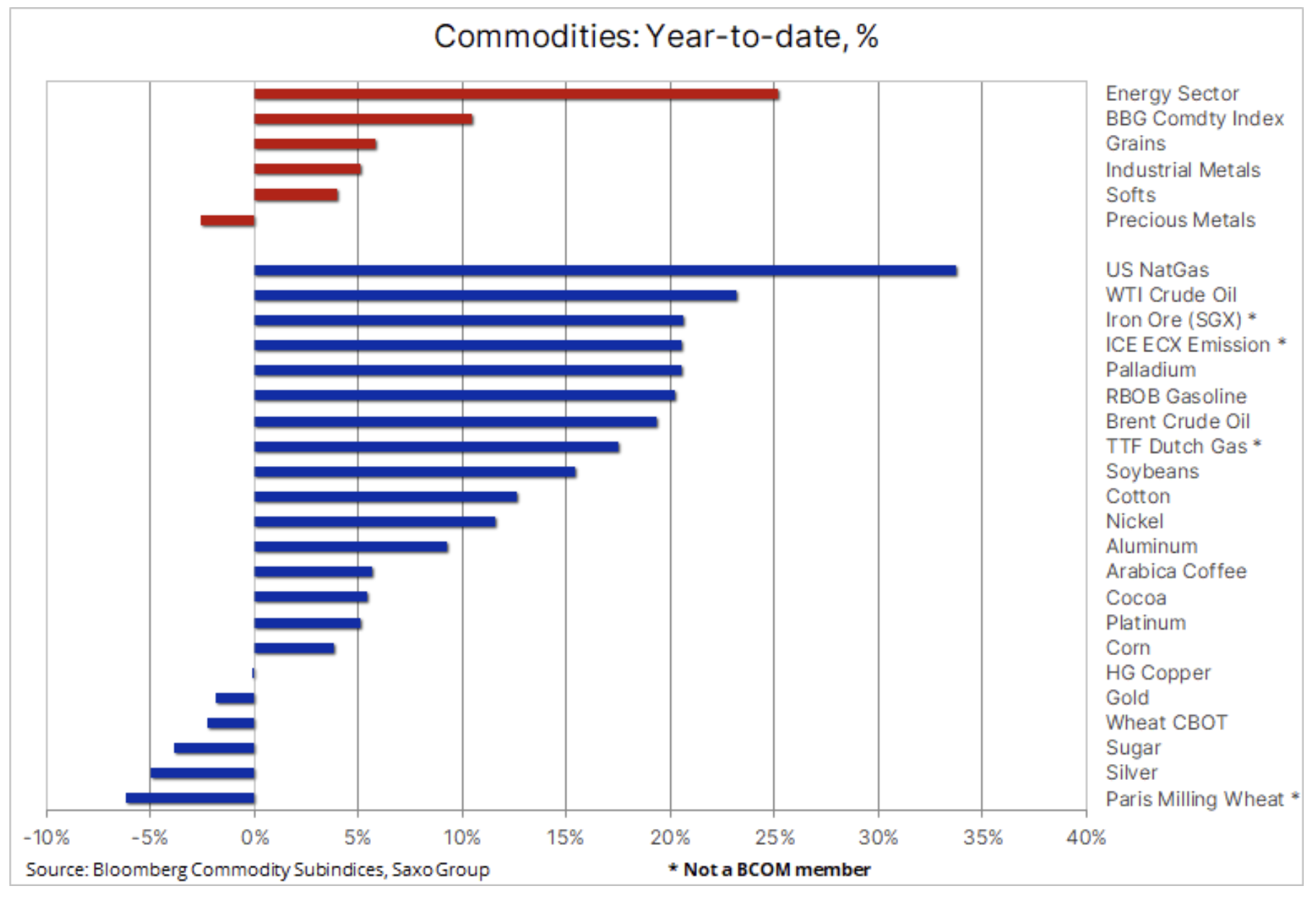

Zawirowania na rynkach akcji i obligacji stały się nową normalnością, podczas gdy surowce nadal pną się w górę. Indeks towarowy spot Bloomberg, monitorujący wyniki 24 najważniejszych kontraktów terminowych, poszedł w górę o ponad 11% po siedmiu tygodniach wzrostów z rzędu, osiągając kolejne rekordowe maksima. Jak wyraźnie widać poniżej, zyski były wynikiem dalszej hossy w sektorze energetycznym: amerykański gaz ziemny zyskał na wartości 40%, a ropa naftowa, jeden z najważniejszych czynników produkcji w światowej gospodarce, poszła w górę o niemal 25%.

Ubiegły tydzień upłynął pod znakiem wahań na rynku akcji, wykazując tym samym, że rynek ten jest wytrącony z równowagi i w perspektywie krótkoterminowej ceny mogą pójść w dowolnym kierunku. Naszym zdaniem główne ryzyko jest spadkowe, m.in. ze względu na zmianę retoryki światowych banków centralnych. Ostatnio miało to miejsce w przypadku EBC, który w końcu ugiął się pod wpływem rosnącego zagrożenia inflacyjnego, a w efekcie porzucił dotychczasowe zdecydowanie gołębie stanowisko i przyjął do wiadomości konieczność przyspieszenia podwyżek stóp.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Po tej informacji rentowność europejskich obligacji poszła w górę, a utrata przewagi w zakresie rentowności przez Stany Zjednoczone spowodowała masowe pokrywanie krótkich pozycji w euro, wspierając tym samym najdłuższą serię strat dolara od kwietnia. Słabszy dolar jest zasadniczo korzystny dla rynków towarowych i dla wzrostu na rynkach wschodzących, które są bardziej zależne od surowców niż rynki rozwinięte.

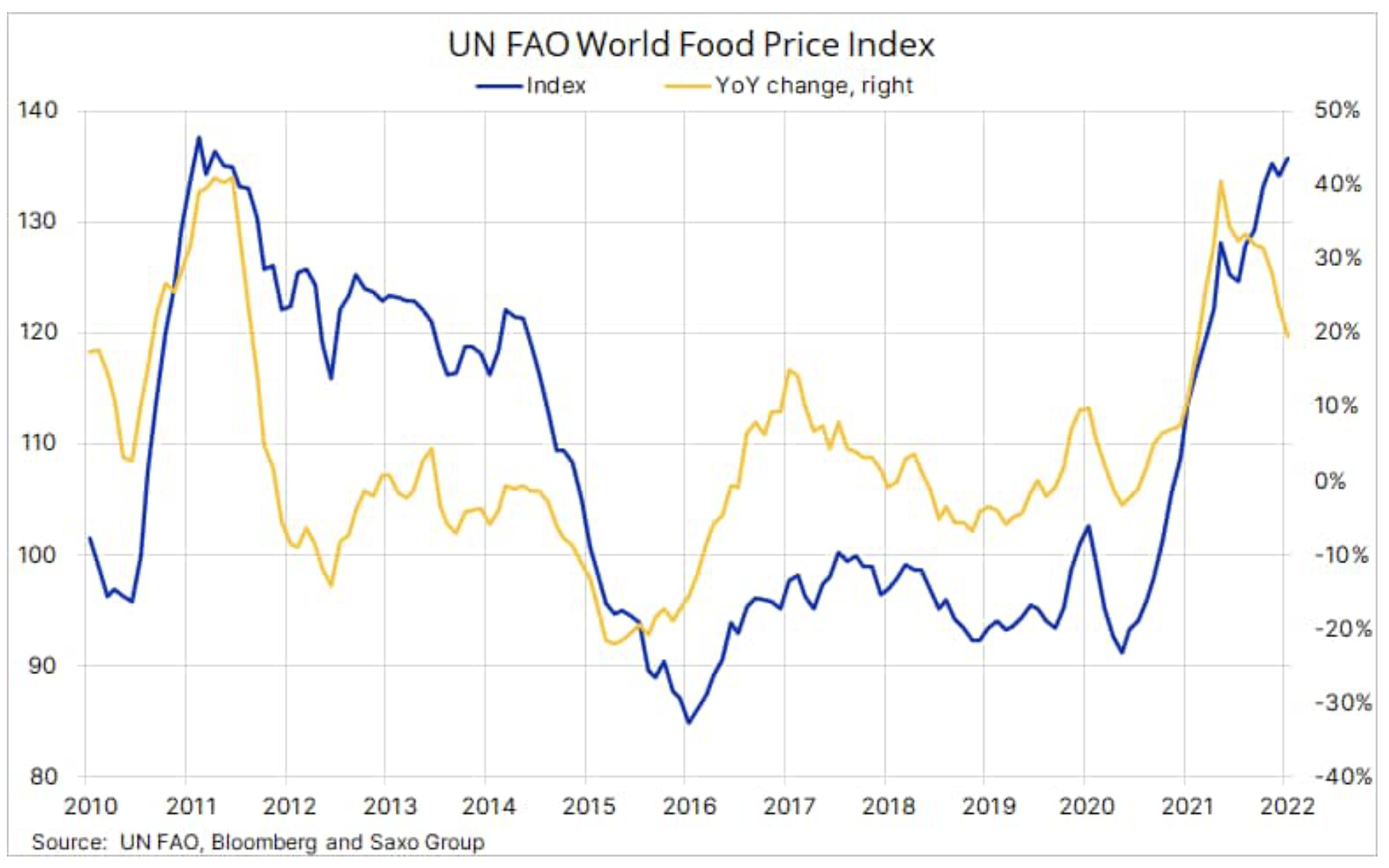

Według indeksu cen żywności FAO, monitorującego koszyk 95 obracanych globalnie produktów żywnościowych, światowe ceny żywności w styczniu ponownie poszły w górę. Indeks ten zbliżył się do rekordowego poziomu z 2011 r., kiedy to gwałtowny wzrost cen zbóż i ogólnych kosztów utrzymania przyczynił się do wybuchu Arabskiej Wiosny. Jednak biorąc pod uwagę efekt bazowy, wzrost w ujęciu rok do roku spowolnił do 19,5% w porównaniu z 40% w maju 2021 r.

Wyższe ceny żywności w ubiegłym roku były wynikiem ożywienia gospodarczego po pandemii, które zwiększyło popyt, trudnego roku pod względem warunków pogodowych oraz perspektywy przerwania produkcji w kolejnym sezonie na skutek zjawiska La Ninã, ognisk Covid stanowiących wyzwanie dla łańcuchów dostaw, niedoborów siły roboczej, a ostatnio także rosnących kosztów produkcji w związku z gwałtownie rosnącymi cenami nawozów i kosztami paliw, takich jak olej napędowy.

W tym roku w czołówce znalazły się oleje roślinne, na czele z olejem sojowym i palmowym, wspierane przez silny popyt na paliwa pochodzenia roślinnego spowodowany faktem, iż ropa naftowa nadal drożeje. Kontrakty terminowe na olej palmowy notowane w Malezji w ubiegłym tygodniu osiągnęły rekordową cenę w związku z obawami przed zmniejszeniem podaży po tym, jak największy producent – Indonezja – zapowiedział ograniczenie eksportu, aby kontrolować ceny krajowe. Cena soi miała wsparcie w postaci stałego obniżania szacunków dotyczących zbiorów w Brazylii ze względu na niekorzystne warunki pogodowe; do nerwowości na rynku przyczyniły się również napięcia polityczne w Argentynie, będącej największym eksporterem produktów sojowych na świecie.

Kontynuując temat ograniczeń eksportowych, Rosja zapowiedziała dwumiesięczny zakaz eksportu saletry amonowej, aby zagwarantować udany sezon zasiewu w kraju dzięki dużej podaży. Cena saletry amonowej wzrosła czterokrotnie w ciągu ostatniego roku w związku ze wzrostem cen gazu ziemnego, powszechnie używanego jako surowiec do produkcji dwóch nawozów azotowych – amoniaku i mocznika. Ponieważ Rosja jest jednym z największych eksporterów na świecie, skutki będą odczuwalne nie tylko w Europie, ale również na Ukrainie, która jest głównym producentem wysokiej jakości pszenicy, kukurydzy i olejów jadalnych.

Ropa naftowa

Jak już wspomnieliśmy, sektor energetyczny pozostaje liderem szeroko rozumianej hossy na rynkach towarowych, przy czym obecny niepowstrzymany rajd ropy naftowej trwa już siódmy tydzień. Zarówno cena ropy WTI, jak i ropy Brent osiągnęły nowe maksima cyklu powyżej 90 USD, przy rosnących spreadach cen kontraktów terminowych o najbliższym terminie wygaśnięcia sygnalizujących coraz bardziej ograniczoną podaż. Połączenie ograniczonej podaży, inflacji, słabszego dolara i obecnych zawirowań na rynkach akcji i obligacji prawdopodobnie spowodowało wzrost popytu ze strony inwestujących w aktywa „papierowe”, przy czym zarządzający aktywami i inwestorzy spekulacyjni z dużych funduszów szukają bezpiecznej przystani umożliwiającej przetrwanie obecnego sztormu w tradycyjnych portfelach inwestycyjnych.

Wsparcie zapewniają ponadto napięcia geopolityczne, mroźna pogoda w Teksasie, która do pewnego stopnia zadała cios podaży, a także ostatni tygodniowy raport amerykańskiej Administracji Informacji Energetycznej (EIA) na temat zapasów, wykazujący kolejny spadek zapasów ropy w Stanach Zjednoczonych oraz spadek produkcji od grudnia o około 300 tys. baryłek dziennie. Dane fundamentalne wskazujące na szybko zmniejszającą się podaż na rynku w ubiegłym tygodniu uzyskały wsparcie po tym, jak OPEC+ zgodziła się na kolejne zwiększenie wydobycia o 400 tys. baryłek dziennie, pomijając równocześnie problem rosnącej rozbieżności pomiędzy kwotami a produkcją.

Niedźwiedzie na rynku ropy – o ile jeszcze jakiekolwiek pozostały – mogą postrzegać to jako znak, że OPEC+ podtrzymuje pogląd, iż po osiągnięciu szczytowego zimowego popytu podaż na rynkach ropy będzie odpowiednio duża. Byki natomiast odczytują brak interwencji jako sygnał, że obecnie nie można podjąć żadnych działań, ponieważ zaledwie kilku producentów jest w stanie zwiększyć produkcję. Jakakolwiek jednostronna decyzja takich krajów jak Arabia Saudyjska czy Zjednoczone Emiraty Arabskie dotycząca tymczasowego zwiększenia wydobycia może niemal do zera zniwelować rezerwy produkcyjne, z czym wiąże się ryzyko gwałtownego wzrostu cen w przypadku nieprzewidzianego zakłócenia podaży.

Nie przewiduje się osiągnięcia wartości szczytowej globalnego popytu na ropę w najbliższym czasie, co wywrze jeszcze większą presję na rezerwy produkcyjne, kurczące się już z każdym miesiącem, zwiększając tym samym ryzyko jeszcze wyższych cen. Potwierdza to naszą długoterminową pozytywną opinię na temat rynku ropy, ponieważ czekają go długie lata potencjalnego niedoinwestowania – najwięksi gracze przekierowują część już zredukowanych nakładów kapitałowych na produkcję energii o niskiej emisji dwutlenku węgla. Bez wątpienia zarówno ropa WTI, jak i Brent muszą skonsolidować swoje zdecydowane zyski, dopóki jednak dwudziestojednodniowa średnia ruchoma nie zostanie przekroczona, istnieje potencjał dalszych wzrostów.

Metale szlachetne

Złoto ustabilizowało się po styczniowym spadku spowodowanym przez FOMC i w ciągu tygodnia znalazło się w przedziale w okolicach 1 800 USD, przy czym w przypadku każdego spadku poniżej tego poziomu nadal pojawiają się oferty kupna. Równocześnie srebro utrzymało się powyżej kluczowego wsparcia na poziomie 22 USD, jednak jak dotąd ma trudności z odnalezieniem impetu, który wspierał silny okres wzrostów na początku stycznia. Negatywny wpływ na rynek wywiera wzrost rentowności obligacji po tym, jak Europejski Bank Centralny i Bank Anglii dołączyły do Rezerwy Federalnej, przyjmując bardziej jastrzębie stanowisko w sprawie stóp procentowych w celu walki z inflacją. Agresywne sygnały z Europy niezamierzenie przyczyniły się do gwałtownego umocnienia euro w stosunku do dolara, który zmierzał w kierunku największego spadku w ujęciu tygodniowym od listopada 2020 r. Największe wyzwanie pojawiło się w piątek po tym, jak znacznie lepszy niż oczekiwano raport ze Stanów Zjednoczonych spowodował mocny wzrost rentowności obligacji, podczas gdy dolar zdołał odrobić część wcześniejszych strat.

Pomijając silny popyt ze strony banków centralnych, podtrzymujemy cierpliwą, ale w perspektywie długoterminowej pozytywną prognozę dla metali szlachetnych:

- Złoto jako zabezpieczenie przed inflacją i aktywo defensywne może ponownie przyciągnąć uwagę inwestorów w obliczu coraz większej zmienności na rynkach akcji i obligacji, kiedy rynek dostosowuje się do rosnących stóp procentowych. Początek cyklu podwyżek stóp procentowych przez FOMC w przeszłości często sygnalizował spadek ceny złota do minimum; cykl ten ma się rozpocząć 16 marca.

- Złoto wykazuje pewną odporność na rosnące realne rentowności, a inwestorzy skupiają się na zabezpieczaniu swoich portfeli przed ryzykiem spowolnienia wzrostu, a co za tym idzie – spadkiem wycen giełdowych. W ubiegłym miesiącu inwestorzy instytucjonalni, z których wielu w 2021 r. zmniejszyło swoje zaangażowanie, zaczęli powracać, a łączna pozycja w opartych na złocie funduszach notowanych na giełdzie wzrosła do najwyższego poziomu od czterech miesięcy.

- Ponieważ od 5% do 15% ekspozycji najpopularniejszych światowych indeksów towarowych dotyczy złota, jakikolwiek popyt na te indeksy, jak to miało to miejsce ostatnio, automatycznie generuje dodatkowy popyt na złoto.

Krótkoterminowa prognoza techniczna pozostaje neutralna z solidnym wsparciem w kierunku 1 780 USD, podczas gdy wybicie powyżej 1 825 USD jest potrzebne do ponownego przyciągnięcia nabywców w kierunku 1 854 USD, a ostatecznie – listopadowego maksimum na poziomie 1 877 USD.