Problemy z pogodą i kryzys energetyczny windują ceny surowców

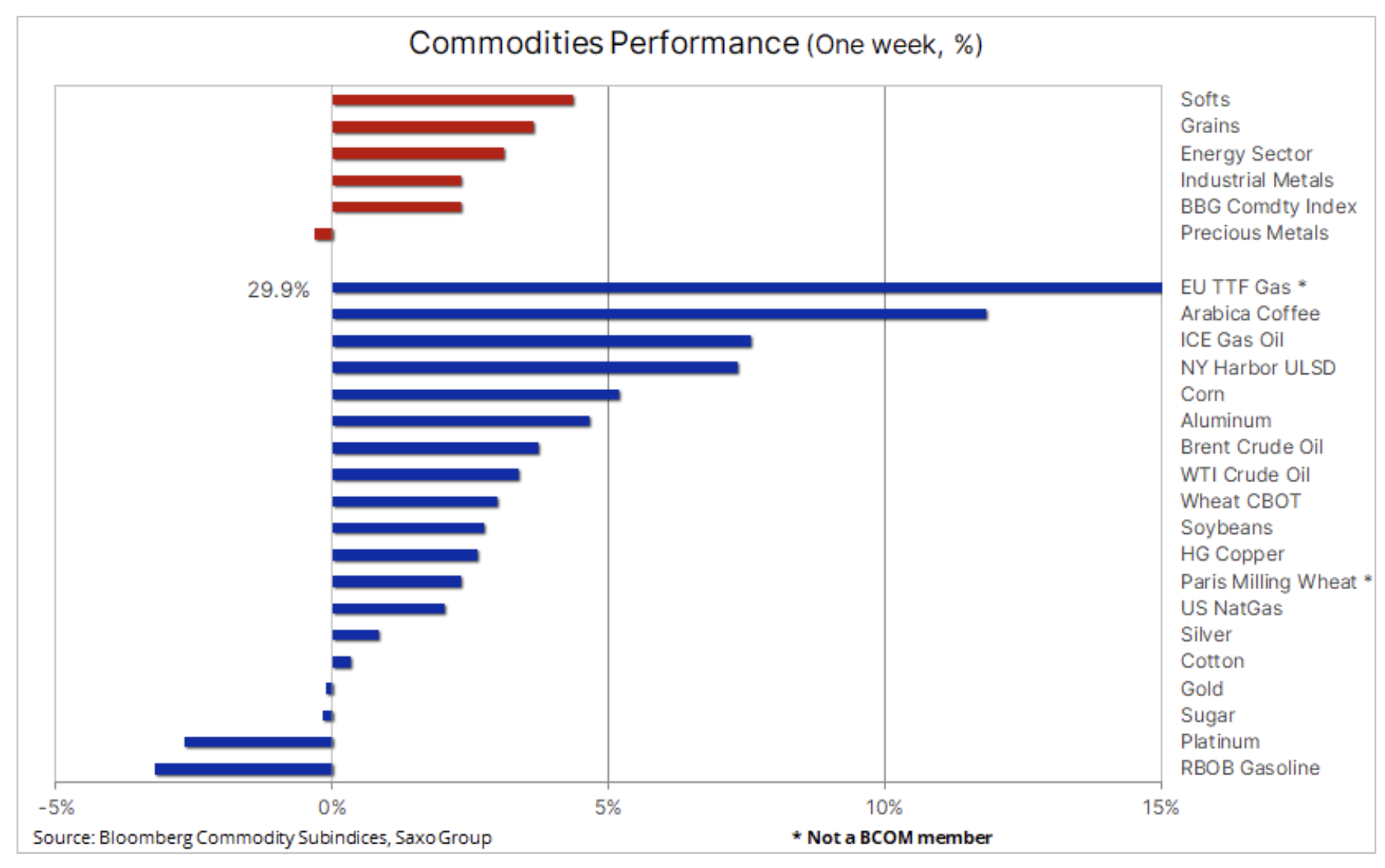

Sektor surowców w dalszym ciągu zyskuje, a indeks towarowy Bloomberg odrobił ponad połowę strat z okresu czerwcowo-lipcowej korekty o 20%. Potwierdza to nasz od dawna utrzymywany pogląd, że rynki surowców są w stanie poradzić sobie ze spowolnieniem gospodarczym, które negatywnie przekłada się również na podaż kluczowych surowców. W ubiegłym tygodniu większość sektorów odnotowała zyski – przede wszystkim sektory produktów rolnych i energii, przy czym w tym drugim przypadku miał miejsce wzrost popytu na olej napędowy, ponieważ cena gazu kontynuowała swój niemal pionowy wzrost.

Artykuł opracowany przed piątkowym wystąpieniem prezesa Rezerwy Federalnej Jerome’a Powella w Jackson Hole

Większość sektorów odnotowała zyski – przede wszystkim sektor produktów rolnych, ponieważ problemy z pogodą wywindowały koszty kawy i trzech głównych upraw, w szczególności kukurydzy. Metale przemysłowe uzyskały impuls w postaci ciągłych działań Chin na rzecz wsparcia słabnącej gospodarki, obejmujących zapowiedzi dalszej szeroko rozumianej polityki pobudzania gospodarki, w efekcie której miliardy zostaną przeznaczone na przedsięwzięcia infrastrukturalne. Sektor energetyczny uzyskał wsparcie dzięki rosnącym cenom gazu, które zwiększyły popyt na olej napędowy, a Arabia Saudyjska zasygnalizowała ryzyko, że OPEC+ może zmniejszyć produkcję w celu ustabilizowania rynków o wysokiej zmienności.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Na rynkach finansowych dolar osiągnął nowe dwudziestoletnie maksimum w stosunku do euro, ponieważ kryzys energetyczny w Europie nadal wywiera presję na prognozy gospodarcze dla tego regionu. Amerykańskie akcje mocno spadły, a rentowności obligacji poszły w górę przed piątkowym, z niecierpliwością oczekiwanym wystąpieniem prezesa Rezerwy Federalnej Jerome’a Powella. Oczekiwano, że prezes ponownie podkreśli dążenie do obniżenia inflacji poprzez kolejne podwyżki stóp procentowych. Działania mające na celu walkę z inflacją, takie jak podwyższanie stóp procentowych i eliminowanie bodźców w sytuacji spowolnienia gospodarczego po pandemii, były głównym motorem ostatniej korekty cen surowców.

W ujęciu ogólnym potwierdza to jednak nasz od dawna utrzymywany pogląd, że rynki towarowe są w stanie poradzić sobie ze spowolnieniem gospodarczym, które negatywnie przekłada się również na podaż kluczowych surowców. W dłuższej perspektywie surowce będą wspierane przez niedoinwestowanie, urbanizację, zieloną transformację i deglobalizację. W perspektywie krótkoterminowej ceny będą najprawdopodobniej wspierane przez rozwijający się kryzys energetyczny w Europie, zakłócenia dostaw w związku z sankcjami nałożonymi na Rosję, niekorzystne warunki pogodowe powodujące nowe obawy o dostawy żywności oraz działania Chin mające na celu wsparcie gospodarki.

Sprzedający na rynku ropy zaczynają mieć wątpliwości

Chociaż prognoza makroekonomiczna pozostaje wyzwaniem ze względu na niższy prognozowany wzrost gospodarczy i ostatnie umocnienie dolara, rynki ropy naftowej i jej produktów zdołały jednak mocno się odbić w ubiegłym tygodniu. Kryzys energetyczny w Europie w dalszym ciągu się nasila, a ceny gazu i prądu skoczyły do poziomów, które wyrażone w dolarach za baryłkę ekwiwalentu ropy naftowej wynoszą odpowiednio 530 USD i 1 400 USD za baryłkę. Ten ostatni wzrost był wynikiem niedawnych zakłóceń związanych z niskim poziomem wody w Renie oraz zapowiedzią trzydniowego zamknięcia przez Gazprom gazociągu Nord Stream 1 w celu konserwacji, która rozpocznie się 31 sierpnia.

Jeżeli Gazprom (prezydent Putin) zdecyduje się na dalsze wykorzystywanie dostaw jako narzędzia prowadzenia wojny i rurociągu po zakończeniu prac konserwacyjnych pozostanie zamknięty, istnieje ryzyko dalszych skoków cenowych, a tym samym powiększenia i tak już dużej różnicy pomiędzy cenami gazu i ropy naftowej. Taki rozwój sytuacji będzie dodatkowo wspierał bardzo już widoczny wzrost popytu na produkty paliwowe, w szczególności na olej napędowy, a później tej jesieni – także na olej opałowy, kosztem popytu na gaz. Przestawienie się z gazu na paliwo przyczyniło się do ostatniego ożywienia – w ubiegłym tygodniu Stany Zjednoczone wysłały rekordową ilość oleju napędowego spragnionym energii klientom szukającym alternatywy dla dostaw z Rosji.

Jednak czynnikiem, który ostatecznie spowodował wzrost cen ropy w ubiegłym tygodniu były uwagi saudyjskiego ministra energii i innych członków OPEC. Komentarze te wskazywały na możliwe cięcia produkcji w następstwie niedawnego rosnącego rozdźwięku pomiędzy idącymi w dół rynkami kontraktów terminowych a rynkiem fizycznym, który do tej pory nie wykazał oznak osłabienia. Rozbieżność tę zauważyliśmy również w ostatnich tygodniach, kiedy to kontrakty terminowe na ropę naftową sprzedawane były jako zabezpieczenie przed spowolnieniem gospodarczym, natomiast niewiele uwagi poświęcano rynkowi fizycznemu i jego obecnym – korzystnym dla cen – fundamentom podaży i popytu.

Po znalezieniu wsparcia po zniesieniu o 61,8% z linii wzrostu o 111% z okresu od grudnia do marca, kontrakt terminowy na ropę Brent powrócił do poziomu 100 USD za baryłkę, a opór linii trendu – obecnie na poziomie 102,25 USD – zapobiega dalszemu umocnieniu. Dalsze ożywienie w tym momencie może zmusić zarządzających środkami pieniężnymi do przeszacowania swojego zaangażowania w ropę Brent i WTI, przy czym potencjalnie może dojść do tzw. wyciskania krótkich pozycji (short squeeze). W ciągu trzech tygodni do 16 sierpnia inwestorzy spekulacyjni zredukowali swoją długą pozycję netto do poziomu 278 tys. lotów, co jest najniższym wynikiem od kwietnia 2020 r.

Rosnące ceny zbóż i mocny dolar ponownie wywołują obawy o podaż żywności

Amerykańska kukurydza osiągnęła dwumiesięczne maksimum, dzięki czemu w połączeniu z bardziej umiarkowanymi zyskami pozostałych głównych kontraktów terminowych na zboża notowanych na giełdach amerykańskich indeks zbóż Bloomberg poszedł w górę o 12% po korekcie w okresie od maja do lipca, która przynajmniej tymczasowo złagodziła obawy przed światowym kryzysem żywnościowym. Jednak w obliczu niekorzystnych warunków pogodowych, które w dalszym ciągu negatywnie wpływają na produkcję, a także faktu, iż eksport z Ukrainy jest nadal znacznie niższy niż w poprzednich latach, obawy te zaczęły powracać – w szczególności biorąc pod uwagę niedawne umocnienie dolara, które jedynie pogorszyło sytuację nabywców zbóż płacących lokalną walutą.

Ostatni wzrost ceny amerykańskiej kukurydzy wspierany był przez obawy, że upalne i suche warunki pogodowe na Środkowym Zachodzie w końcowym okresie upraw mogą spowodować ograniczenie produkcji. Stany Zjednoczone są największym producentem i eksporterem kukurydzy, która jest wykorzystywana we wszystkim, od paszy dla zwierząt po biopaliwa i słodziki, a słabe zbiory w Stanach Zjednoczonych najprawdopodobniej podsycą ostatnie obawy o bezpieczeństwo żywnościowe wywołane przez wojnę, suszę i ogólny wpływ zmian klimatycznych.

Pomijając powyższe aspekty oraz wspomniane powolne tempo dostaw z Ukrainy, w Chinach panuje obecnie susza, która zagraża lokalnym zbiorom, co może doprowadzić do zwiększenia importu. Susze w Unii Europejskiej tego lata w dalszym ciągu negatywnie przekładają się na prognozy dotyczące produkcji.

Ceny kawy idą w górę ze względu na obawy o podaż w Brazylii i Wietnamie

Zarówno kontrakt terminowy na kawę arabica, jak i na kawę robusta mocno poszły w górę w związku z sygnałami pogorszenia prognozy dotyczącej podaży. Przewiduje się, że zapasy w Wietnamie – kraju będącym największym światowym dostawcą odmiany robusta – zmniejszą się o połowę do końca września w porównaniu z rokiem ubiegłym, natomiast zapasy ziarna arabica monitorowane przez giełdę ICE spadły do najniższego poziomu od 23 lat. Anormalne warunki pogodowe w Ameryce Południowej w ciągu ostatniego roku zdecydowanie pogorszyły prognozy dotyczące produkcji w Brazylii, Kolumbii i Ameryce Środkowej, a ostatnia susza i stały wzrost kosztów nawozów już teraz zaczęły budzić obawy o przyszłoroczne zbiory. Kontrakt terminowy na kawę arabica zatrzymał się po osiągnięciu czerwcowego maksimum na poziomie 2,42 USD za funt, pozostaje jednak ryzyko, że może on dążyć do odnotowanego w lutym jedenastoletniego maksimum na poziomie 2,605 USD.

Metale przemysłowe znajdują wsparcie w Chinach

Metale przemysłowe, przede wszystkim stal, aluminium i cynk, pozytywnie zareagowały na wiadomość, że chiński rząd zwiększa działania na rzecz wsparcia gospodarki zniszczonej przez kolejne lockdowny związane z Covid i krach na rynku nieruchomości. Chińska Rada Państwa zapowiedziała pakiet bodźców o wartości 1 bln juanów (146 mld USD), z czego 300 mld przeznaczono na przedsięwzięcia infrastrukturalne, podwajając tym samym kwotę, którą rząd przeznaczył na projekt, który zwiększy popyt na metale przemysłowe.

Po okresie utrzymywania się w granicach przedziału 3,55-3,73 USD, w piątek miedź HG wybiła się w górę i może obecnie celować w poziom 3,85 USD/lb, jednak będzie to najprawdopodobniej wymagało rajdu powyżej 4 USD/lb, zanim inwestorzy spekulacyjni, wśród których od kwietnia przeważają krótkie pozycje w tym metalu, zaczną wracać do długich pozycji netto. W centrum uwagi pozostają Chiny i to, czy wspomniane bodźce okażą się na tyle silne, by zapewnić wystarczające wsparcie dla kontynuacji ruchu w górę.

Cena złota pozostaje stabilna pomimo ostatniego wzrostu kursu dolara i rentowności

Złoto zdołało się nieznacznie odbić, jednak zasadniczo kontynuowało swoje ostatnie zmagania związane z umocnieniem dolara i wzrostem rentowności obligacji. W szczególności przed piątkowym wystąpieniem prezesa Powella z Fed w Jackson Hole traderzy na rynku złota obawiają się, że agresywne stanowisko zapewni dodatkowe wsparcie zarówno dolarowi, jak i rentownościom, a tym samym jeszcze bardziej opóźni ożywienie złota, potencjalnie wysyłając je poniżej wsparcia na poziomie 1 729 USD.

W roku gwałtownego wzrostu inflacji niektórzy inwestorzy mogą czuć się pokrzywdzeni przez wyrażone w dolarach negatywne wyniki złota w ujęciu rok do dnia, jednak biorąc pod uwagę, że metal ten musiał sobie poradzić z największym skokiem realnych rentowności od ponad 25 lat i umocnieniem dolara o 10% w stosunku do szerokiego koszyka najważniejszych walut, jego wyniki, w szczególności w przypadku inwestorów niedolarowych, są akceptowalne.

Podtrzymujemy pogląd, że rynek jest nadmiernie optymistyczny zakładając, że banki centralne mogą skutecznie obniżyć inflację do obecnie projektowanych poziomów. Taki scenariusz oznaczałby problematyczną prognozę dla akcji wrażliwych na stopy procentowe i wzrost gospodarczy, zwiększając tym samym zapotrzebowanie na aktywa materialne, takie jak złoto i szeroko rozumiane surowce, aby przetrwać okres niskiego wzrostu i wysokiej inflacji.

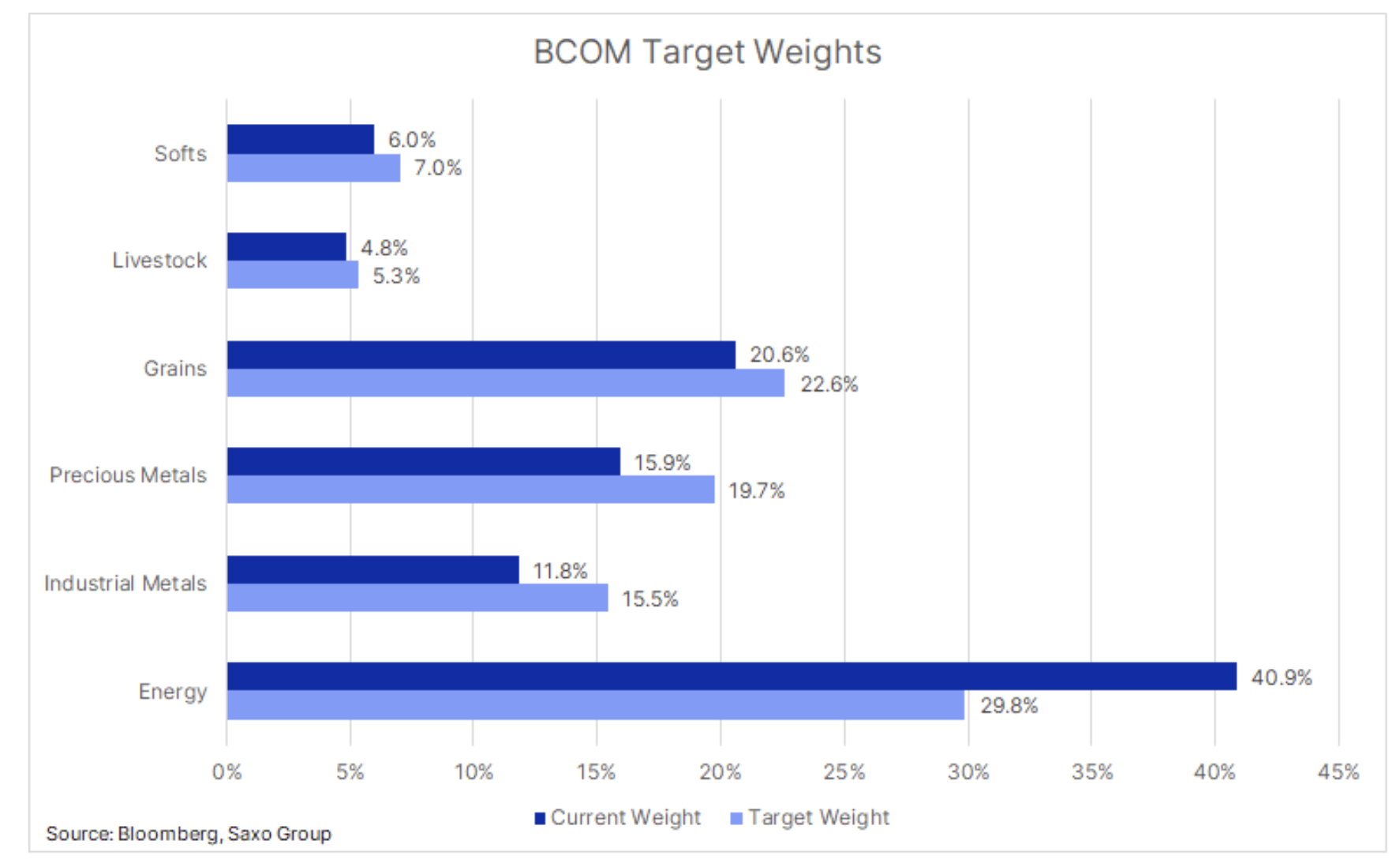

Gaz ziemny – obecnie główny komponent indeksu towarowego Bloomberg

Indeks BCOM, wraz z indeksami S&P GSCI i DBIQ Optimum Yield Diversified Commodity, to wskaźnik wagi ciężkiej w światowej branży inwestycyjnej w odniesieniu do surowców. Monitoruje on wyniki 23 głównych kontraktów terminowych na surowce, dążąc do uzyskania po jednej trzeciej ekspozycji na główne sektory: energii, metali i produktów rolnych. Docelowe wagi są ustalane raz do roku w styczniu i w przypadku, gdyby ceny w ciągu roku uległy istotnej zmianie, zmiana wagi nastąpi dopiero w styczniu następnego roku.

Jednak zaskakujący wzrost cen kontraktów terminowych na gaz ziemny w Stanach Zjednoczonych o 160% w ujęciu rok do dnia ponad dwukrotnie zwiększył wagę tego surowca – z 8% do 17,2% – i sprawił, że po raz pierwszy w historii stał się on głównym komponentem indeksu BCOM, ponad dwukrotnie przekraczając łączny udział kontraktów na ropę WTI i Brent. Z perspektywy sektora spowodowało to wzrost ogólnej ekspozycji na energię o 9,2% do 40,9%. We wszystkich pozostałych sektorach i podsektorach nastąpiły redukcje, przy czym największa dotknęła metale przemysłowe i szlachetne – łącznie o 7,5%. Odchylenie od docelowych wag zostanie skorygowane dopiero w styczniu przyszłego roku. W tym momencie możemy być świadkami większej aktywności, ponieważ w procesie równoważenia nastąpi sprzedaż surowców zyskujących, w szczególności gazu ziemnego, podczas gdy najwięksi przegrani będą kupowani.