Ceny surowców spadają w miarę nasilania się walki z inflacją

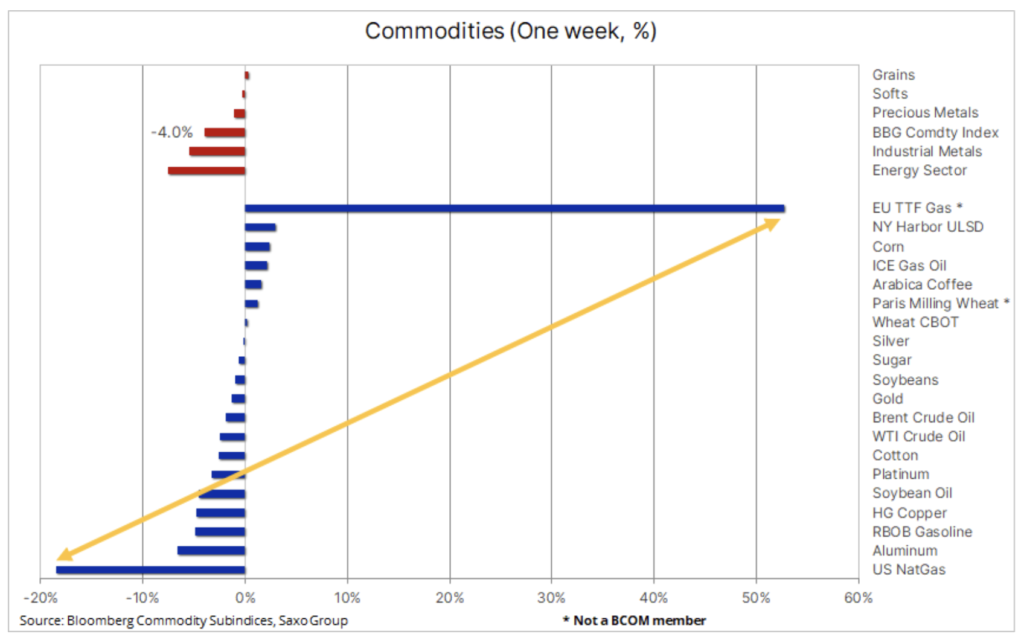

Sektor surowców odnotował spadek w tygodniu, w którym w centrum uwagi znalazły się banki centralne po ogłoszeniu szeregu podwyżek stóp procentowych w ramach działań na rzecz ograniczenia gwałtownie rosnącej inflacji. Szczególnie istotna była podwyżka stóp o 75 punktów bazowych przez amerykański FOMC – mocne posunięcie, które zwiększyło prawdopodobieństwo, że działania te negatywnie przełożą się na światowy wzrost gospodarczy, a co za tym idzie – na popyt na surowce. W reakcji na te wydarzenia indeks towarowy Bloomberg odnotował największą stratę w ujęciu tygodniowym od trzech miesięcy, przy czym spadki nastąpiły we wszystkich sektorach (z wyjątkiem zbożowego).

W ubiegłym tygodniu w centrum uwagi znalazły się banki centralne po ogłoszeniu szeregu podwyżek stóp procentowych w ramach działań na rzecz ograniczenia gwałtownie rosnącej inflacji. Ogłoszona w środę przez FOMC podwyżka stóp o 75 punktów bazowych – a także zapowiedzi kolejnych – przyczyniły się do dalszych spadków na światowych rynkach akcji i obligacji. W istocie światowe akcje czekał największy od dwóch lat spadek w ujęciu tygodniowym po tym, jak do podwyżek dołączył Narodowy Bank Szwajcarii i Bank Anglii, zwiększając tym samym obawy, że zaostrzenie polityki pieniężnej może osłabić ogólnoświatowe ożywienie gospodarcze po pandemii Covid.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ostatnie akcje cenowe i zmiany cen obligacji i akcji miały charakter historyczny. Za przykład może posłużyć indeks S&P 500, na którym w ciągu pięciu z ostatnich siedmiu dni obrotu ponad 90% akcji odnotowało straty. Tak przytłaczającej przeceny nie widziano od 1928 r. W połączeniu z tąpnięciem na rynku kryptowalut i blockchainów był to istotnie tydzień, w którym inwestorzy mieli trudności ze znalezieniem bezpiecznego obszaru do inwestycji; do wyjątków należały niektóre surowce.

W reakcji na obawy o światowy wzrost gospodarczy indeks towarowy Bloomberg odnotował największą stratę w ujęciu tygodniowym od trzech miesięcy, przy czym spadki nastąpiły we wszystkich sektorach (z wyjątkiem zbożowego). Najbardziej zauważalny spadek odnotowano w sektorze energetycznym po tym, jak przedłużający się przestój w głównym ośrodku produkcji LNG (ciekłego gazu ziemnego) spowodował przecenę amerykańskiego gazu ziemnego, a w efekcie większe ilości tego gazu stały się dostępne na potrzeby konsumpcji krajowej. Zakłócenia w dostawach gazu ze Stanów Zjednoczonych do Europy i zakręcenie przez Rosję kurków dla Niemiec i Włoch spowodowały wzrost cen gazu w Europie o ponad 50%. W połączeniu z i tak już rekordowo wysokimi cenami oleju napędowego i benzyny ponownie oznacza to, że Europa stała się epicentrum obaw związanych ze wzrostem gospodarczym – przede wszystkim z powodu wywołanej przez Rosję wojny w Ukrainie.

Ropa naftowa, paliwa

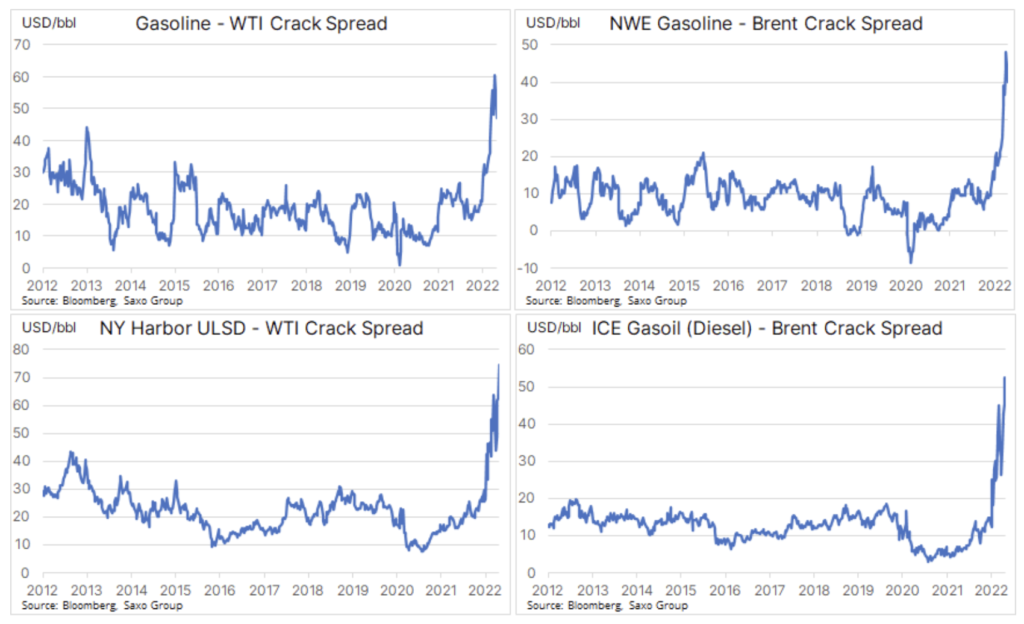

Równocześnie ropa naftowa i produkty paliwowe nie dały się wciągnąć w narrację o niższym wzroście gospodarczym, co doprowadziło do zmniejszenia popytu i spadku cen. Obecne ograniczenie podaży na rynku w efekcie problemów z dostawami jest po prostu zbyt dużym czynnikiem, aby je ignorować. W rezultacie przewidujemy, że w szczytowym okresie letniego popytu dostępność paliw będzie niewielka. Równocześnie obserwujemy stały wzrost marż, które rafinerie uzyskują na produkcji paliw, w szczególności oleju napędowego – paliwa, które utrzymuje świat i gospodarki w ruchu.

Ponieważ jest to tak ważny czynnik dla globalnej gospodarki, niewielka strata w ujęciu tygodniowym w obliczu rosnących obaw o wzrost gospodarczy spowodowanych agresywnymi podwyżkami stóp procentowych przez banki centralne podkreśla obecny problem ograniczonych dostaw, będący wynikiem wieloletniego niedoinwestowania. Niedoinwestowanie to wynikało z historycznie niskich stóp zwrotu, wysokiej zmienności i niepewności co do przyszłego popytu, ESG (kwestiami dotyczącymi środowiska, społecznej odpowiedzialności i ładu korporacyjnego) oraz zielonej transformacji. Szereg członków OPEC+, z różnych powodów, w tym wymienionych powyżej, jest już blisko wyczerpania swoich mocy produkcyjnych. W sytuacji coraz większej koncentracji rezerw produkcyjnych wśród kilku producentów z Bliskiego Wschodu, perspektywa stałego wzrostu popytu w nadchodzących latach jest niepewna.

Sankcje przeciwko Rosji i inne liczne zakłócenia sprawiły, że grupa OPEC+ przekroczyła swój cel produkcyjny o ponad 2,5 mln baryłek dziennie. Ryzyko jeszcze większego ograniczenia podaży podkreśliła Międzynarodowa Agencja Energetyczna (MAE) w swoim miesięcznym raporcie stwierdzając, że w 2023 r. zaspokojenie światowego popytu na ropę będzie wyjątkowo trudne. Główne przyczyny tego stanu rzeczy to ożywienie chińskiej gospodarki po pandemii Covid oraz zaostrzenie sankcji wobec Rosji. Pomimo chmur pojawiających się na horyzoncie wzrostu gospodarczego, agencja z siedzibą w Paryżu nadal spodziewa się, że popyt wzrośnie o 2,2 mln baryłek dziennie do poziomu 101,6 mln baryłek dziennie, czyli zaledwie o 0,3 mln baryłek dziennie powyżej poziomu prognozowanego ostatnio przez amerykańską Administrację Informacji Energetycznej (EIA).

Po szeregu nieudanych prób przełamania oporu w rejonie 125 USD za baryłkę, ropa Brent zaczęła szukać wsparcia w niższych rejonach. Jednak po raz kolejny spadek okazał się bardzo płytki, a wsparcie zostało znalezione powyżej 115 USD – wcześniejszego poziomu oporu, który stał się wsparciem.

Metale przemysłowe

Ceny metali przemysłowych odnotowały kolejny spadek po tym, jak indeks cen spot metali przemysłowych Bloomberg osiągnął najniższy poziom w tym roku, idąc w dół o 28,5% w porównaniu z rekordową wartością szczytową z marca. Szczyt ten został osiągnięty tuż przed pojawieniem się nowych ognisk Covid-19 w Chinach (największego na świecie konsumenta metali), co przyczyniło się do gwałtownego odwrócenia trendu. Od maja do początku czerwca indeks przeszedł fazę niewielkiego ożywienia w miarę , jak Chiny zaczęły znosić restrykcje związane z Covid, co poprawiło perspektywy nowych inicjatyw dotyczących wzrostu. Jednak kolejne lockdowny w Szanghaju, perspektywa zniesienia restrykcji dopiero w przyszłym roku, a także ponowne skupienie się na napędzanym przez bank centralny odwróceniu globalnego wzrostu przyczyniły się w ubiegłym tygodniu do gwałtownego spadku w tym sektorze.

Cena aluminium spadła do poziomu jedenastomiesięcznego minimum po tym, jak dane ze Stanów Zjednoczonych pogłębiły strach przed recesją. W tym samym czasie miedź spadła w kierunku kluczowego wsparcia w rejonie 4 USD za funt (8 900 USD za tonę), stwarzając tym samym potencjał do ataku na poziom, od którego ceny wielokrotnie odbijały się w ciągu ostatnich piętnastu miesięcy. Dopóki poziomy zapasów w magazynach monitorowanych przez giełdy będą spadać zamiast rosnąć, biorąc pod uwagę obecną słabą koniunkturę, podtrzymujemy naszą długoterminową pozytywną prognozę dla tego sektora.

Zejście ceny miedzi poniżej wspomnianych poziomów może spowodować tymczasowy impuls spadkowy, który naszym zdaniem, przy użyciu zniesień Fibonacciego, może spowodować przedłużenie trendu spadkowego do 3,86 USD lub w najgorszym przypadku spadek o około 12% do poziomu 3,50 USD.

Metale szlachetne

W ostatnim tygodniu notowania złota i srebra były niższe, choć plasowały się znacznie powyżej poziomów, których można by się było spodziewać, biorąc pod uwagę niekorzystne ruchy na pozostałych rynkach – przede wszystkim umocnienie dolara i wzrost rentowności amerykańskich obligacji skarbowych w reakcji na podwyżkę stóp procentowych przez FOMC o 75 punktów bazowych. Jednak – jak podkreśliliśmy w naszej ostatniej analizie – złoto coraz częściej wykazuje oznaki odłączenia się od zwykłej silnej odwrotnej korelacji z realnymi rentownościami w Stanach Zjednoczonych. Biorąc pod uwagę realne rentowności dziesięcioletnich obligacji na poziomie 0,65%, w porównaniu z -1% na początku roku, niektórzy mogą stwierdzić, że cena złota jest za wysoka o około 300 USD.

Mimo iż umocnienie dolara i wzrost rentowność obligacji w ostatnich tygodniach działały na złoto hamująco, przyczyniając się do debaty na temat jego potencjału jako zabezpieczenia przed inflacją, można bezpiecznie stwierdzić, że obecnie w grę wchodzą inne czynniki wspierające. Najważniejszym z nich jest spowodowane działaniami banków centralnych ryzyko twardego lądowania w takim znaczeniu, że recesja w Stanach Zjednoczonych może pojawić się jeszcze zanim inflacja zostanie opanowana, zapoczątkowując tym samym okres stagflacji, który w ujęciu historycznym zawsze był korzystny dla złota.

Uważamy, że zabezpieczenie przed rosnącym ryzykiem stagflacji za pomocą złota wraz z reakcją traderów na najwyższy poziom inflacji od 40 lat, a także turbulencje na rynkach akcji i kryptowalut, to niektóre z powodów, dla których cena złota nie spadła w tempie dyktowanym wzrostem realnych rentowności. W związku z powyższym obserwujemy to, co faktycznie robią inwestorzy, w kontraście do tego, co mówią, na podstawie przepływów w funduszach giełdowych. Ostatnio całkowite udziały w funduszach opartych na złocie odnotowały niewielki spadek o mniej niż 0,25% – co ponownie wskazuje na utrzymywanie przez inwestorów ekspozycji na złoto w celu zrównoważenia chaosu na innych rynkach i w innych sektorach.

Wydarzenia minionego tygodnia umocniły naszą dotychczasową pozytywną prognozę dla złota i srebra. Nadal dostrzegamy potencjał osiągnięcia przez złoto nowego rekordowego maksimum w drugim półroczu, kiedy nastąpi spowolnienie wzrostu gospodarczego, a inflacja utrzymywać się będzie na wysokim poziomie. Wykres tygodniowy pokazuje, że jeżeli wsparcie na poziomie 1 780 USD zostanie przełamane, aż do około 1 670 USD nie widać silnego wsparcia, a do zmiany obecnego trendu bocznego konieczne byłoby dzienne zamknięcie powyżej 1 880 USD.