Tygodniowy przegląd rynków towarowych: Problemy z Chinami i FOMC

Sektor surowcowy przez drugi tydzień notował spadki, jednak czerwiec był pierwszym miesiącem zakończonym zyskiem od listopada ubiegłego roku, głównie z powodu bardzo silnych wzrostów w pierwszej połowie miesiąca. Indeks Bloomberg Commodity Total Return, który monitoruje wyniki 24 głównych kontraktów terminowych na surowce, w tym energię, metale i produkty rolnicze, zmierzał w kierunku miesięcznego wzrostu o 3%, nieco poniżej wartości indeksu MSCI World. Zwyżkom przewodził sektor zbożowy, który w pewnym momencie odnotowywał 20% wzrost, po czym zakończył miesiąc z 7,5% zyskiem, względem – z jednej strony – pogarszających się warunków upraw a – z drugiej – korzystnych deszczów, z uwzględnieniem wpływu spekulacji.

W ubiegłym tygodniu nastroje na rynkach finansowych i towarowych uległy pogorszeniu po tym, jak traderzy i inwestorzy negatywnie zareagowali na protokół z ostatniego posiedzenia FOMC sugerujący, że Rezerwa Federalna nie podjęła jeszcze wystarczających kroków, aby zwalczyć uporczywą inflację. Ponadto chińska gospodarka, która od miesięcy stara się odbić w górę po zakończeniu surowych restrykcji pandemicznych w ubiegłym roku, w dalszym ciągu wykazuje oznaki osłabienia ze względu na powrót obaw przed kolejnym spowolnieniem w sektorze nieruchomości, który dotychczas był motorem ponad jednej czwartej działalności gospodarczej w Państwie Środka. Rozpoczęła się przecena surowców powiązanych z Chinami po tym, jak kurs juana offshore spadł w okolice wieloletniego minimum, zanim duże banki państwowe i Ludowy Bank Chin (LBCh) podjęły wzmożone działania, aby powstrzymać ten spadek.

Wydarzenia te przyczyniły się do ogólnego umocnienia dolara, podczas gdy rentowności obligacji zbliżyły się do poziomów ostatni raz obserwowanych przed kryzysem finansowym. Rosnące rentowności zaszkodziły perspektywom metali inwestycyjnych, a złoto spadło poniżej 1 900 USD, natomiast metale przemysłowe, na czele z miedzią, czerpały większość inspiracji kierunkowych z wahań kursu juana. Sektor energii stracił impet po dwumiesięcznej hossie, jednak obecna prognoza ograniczonej podaży, wspierana przez cięcia produkcji OPEC+, zapobiegnie głębszej korekcie na tym etapie.

Równocześnie sektor rolniczy ustabilizował się po trwającym od tygodni osłabieniu, chociaż dostawy znad Morza Czarnego nadal budzą obawy. W Stanach Zjednoczonych oczekiwania dotyczące upałów pod koniec sierpnia mogą nadal wpłynąć na ostateczny wynik zbiorów. Ponadto ograniczenia eksportu ryżu i cukru z Indii – państwa będącego największym dostawcą tych dwóch ważnych produktów żywnościowych – nadal wspierają wzrost cen pomimo niewielkiego spadku w ubiegłym tygodniu.

Perspektywa krótkoterminowa: Jackson Hole

Sympozjum dotyczące polityki gospodarczej Rezerwy Federalnej w Jackson Hole w stanie Wyoming zaplanowano na 24-26 sierpnia. Tegoroczny temat to „Zmiany strukturalne w globalnej gospodarce”, a wystąpienie prezesa Fed Jerome’a Powella przewidziano na 25 sierpnia o godzinie 10 rano czasu wschodniego. Głos zabiorą również inni szefowie banków centralnych, a z ostatnich komentarzy wynika, że banki centralne utrzymają elastyczność w zakresie dalszych podwyżek stóp, równocześnie wyraźnie unikając zobowiązania do ich obniżenia w najbliższym czasie. Kluczowe mogą jednak okazać się refleksje na temat dynamiki gospodarczej, w szczególności aktualnych przeciwności, a rosnące ryzyko kredytowe może uzasadniać relatywnie łagodne stanowisko.

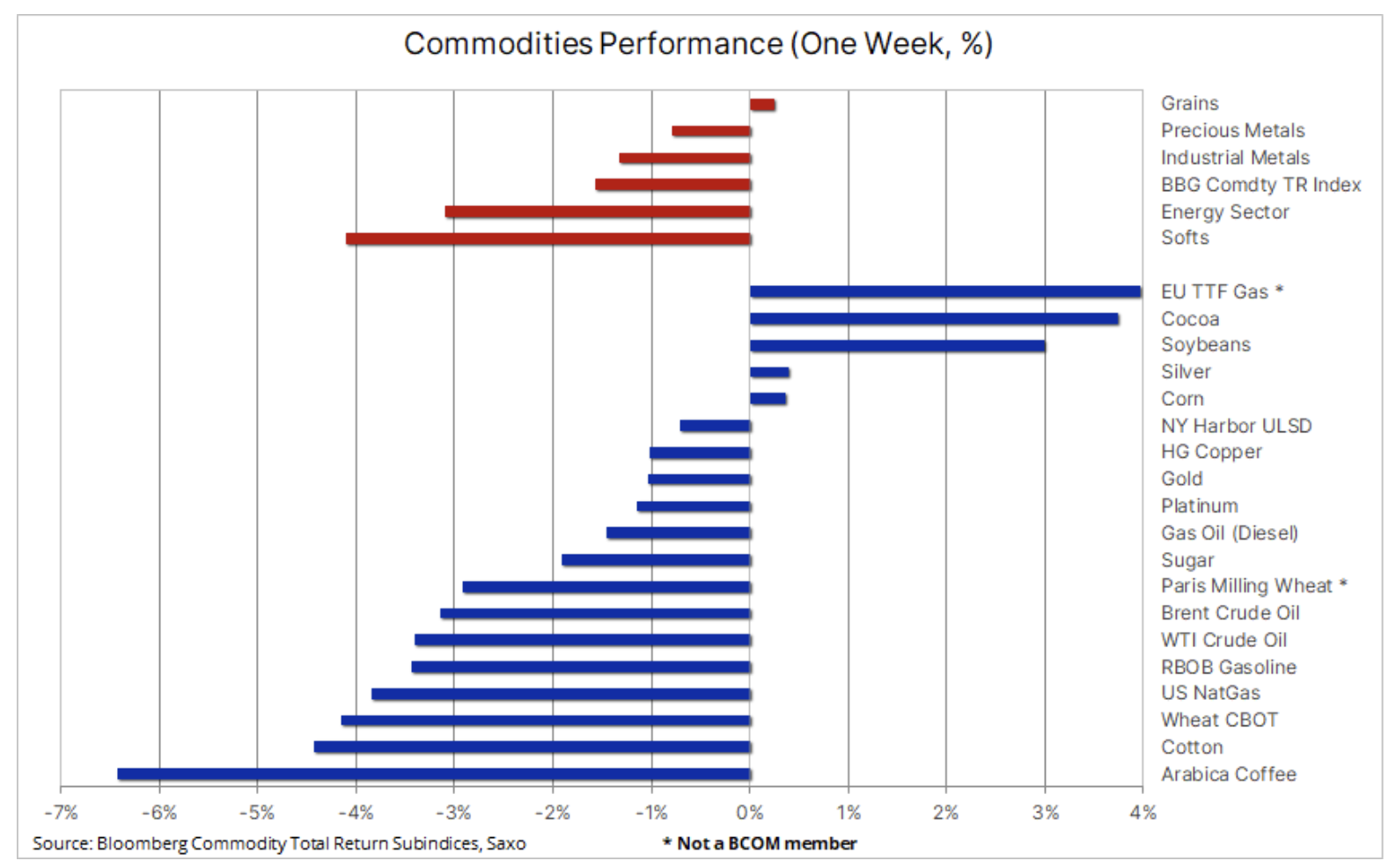

Zasadniczo indeks ogólnego zwrotu z rynków towarowych Bloomberg (Commodity Total Return) przez trzeci tydzień z rzędu odnotował spadek, niwelując ponad jedną trzecią zdecydowanych zysków osiągniętych po minimum z początku czerwca. Większość najważniejszych surowców i wszystkie sektory wykazały spadki, na czele z tzw. produktami miękkimi. Ceny kawy gwałtownie spadły w wyniku zwiększonej presji na sprzedaż ze strony brazylijskich producentów wraz z nadchodzącym końcem zbiorów, co złagodziło obawy o niedobory, które w ostatnich miesiącach pomogły utrzymać cenę na wysokim poziomie. Spadły również ceny bawełny w związku z obawami o popyt, pomimo prognozowanych znacznie mniejszych zbiorów bawełny w Stanach Zjednoczonych z powodu rekordowo wysokich temperatur w południowych stanach.

Na szczycie tabeli już drugi tydzień znajdują się unijne kontrakty terminowe na gaz TTF, które nie wchodzą w skład indeksu towarowego Bloomberg. Ich cena pozostaje wspierana przez obawy dotyczące strajku w trzech najważniejszych ośrodkach eksportu LNG w Australii, który może wpłynąć na 10% globalnych dostaw LNG, a tym samym przyczynić się do zwiększenia konkurencji ze strony azjatyckich nabywców gazu przeznaczonego do Europy – regionu, który stał się bardziej zależny od importu LNG po gwałtownym spadku dostaw z Rosji. Ostatni mocny wzrost podkreśla ryzyko kolejnej zmiennej zimy, biorąc pod uwagę niepewność dotyczącą pogody i produkcji ze źródeł odnawialnych.

Ropa naftowa: ograniczona podaż kontra przeciwności makroekonomiczne

Obroty w sektorze energii po raz pierwszy od ośmiu tygodni spadły, gdy inwestorzy skupili się na konsolidacji po tym, jak ogólny poziom apetytu na ryzyko został osłabiony w efekcie nasilenia makroekonomicznych przeciwności związanych ze wzrostem gospodarczym w Chinach i coraz większymi obawami dotyczącymi stóp procentowych. Chiny – największy na świecie importer ropy naftowej – pozostają kluczowym elementem naftowej układanki, w szczególności biorąc pod uwagę, że większość tegorocznych prognoz zakładających solidny wzrost popytu opiera się, według MAE, na popycie ze strony Państwa Środka. W odniesieniu do obecnego rozwoju sytuacji na rynku ropy naftowej szczególnie ważne jest zatem skupienie się na Chinach w zakresie popytu i na Arabii Saudyjskiej w zakresie podaży, przy czym dobrowolne cięcie produkcji o 1 mln baryłek dziennie prawdopodobnie wzmocni rynek i zapobiegnie głębszej korekcie na tym etapie.

Z drugiej strony, rosnące rezerwy produkcyjne u producentów OPEC w wyniku ograniczeń podaży, w połączeniu z rosnącym eksportem z takich krajów jak Iran czy Wenezuela, które nie są ograniczone kwotami, a także ze wspomnianymi obawami o popyt, są naszym zdaniem siłami, które powstrzymają trwały ruch powyżej 90 USD.

Na początku tygodnia ceny ropy Brent i WTI spadły poniżej swoich dwudziestojednodniowych średnich ruchomych, sygnalizując tym samym przerwę w silnym wzroście cen, który rozpoczął się na początku lipca w następstwie saudyjskich cięć produkcji. Wraz z utratą apetytu na ryzyko wynikającą z ciągłego wzrostu rentowności obligacji i szerokich spadków na rynkach akcji, inwestorzy skupili się na konsolidacji, dopóki jednak cena ropy Brent utrzymuje się powyżej 81,75 USD, a WTI – powyżej 78 USD, ryzyko kolejnej rundy likwidacji długich pozycji przez fundusze pozostaje ograniczone.

Miedź: obserwacja juana

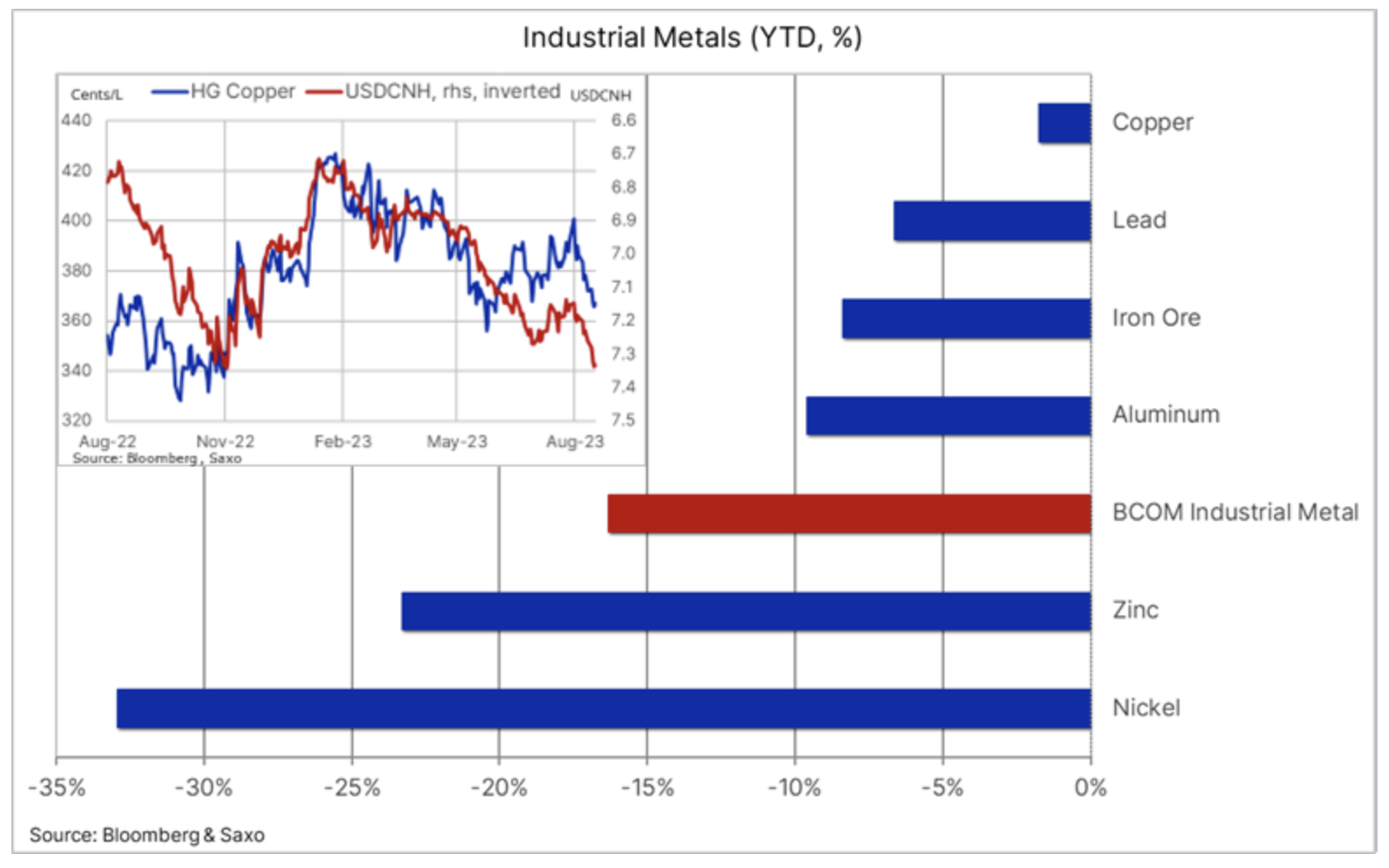

Kontrakty terminowe na miedź notowane na giełdach w Londynie i Nowym Jorku nadal przeciwstawiają się grawitacji, od miesięcy wykazując trend boczny, podczas gdy reszta sektora metali przemysłowych odnotowuje gwałtowne spadki w związku z obawami o wzrost gospodarczy. Indeks metali przemysłowych Bloomberg, monitorujący wyniki miedzi (z wagą 35,9%), aluminium (27,4%), cynku (16,1%), niklu (14,2%) i ołowiu (6,4%), spadł o 16,4% w ujęciu rocznym i znajduje się w okolicach zeszłorocznego minimum, kiedy przedłużający się lockdown w Chinach negatywnie wpłynął na nastroje, a przede wszystkim popyt ze strony największego konsumenta miedzi na świecie.

Mimo iż osłabienie cen metali przemysłowych, na czele z niklem i cynkiem, stworzyło trudne warunki dla inwestorów, miedź pozostaje odporna i pomimo stagnacji wskaźników PMI w sektorze produkcyjnym – zwykle dobrze skorelowanych z popytem na miedź – chiński popyt pozostaje zaskakująco silny. Przyczynił się do tego m.in. silny i wspierany przez rząd popyt związany z zieloną transformacją, dotyczący akumulatorów, elektrycznych silników trakcyjnych, magazynowania energii i modernizacji sieci.

Oprócz wspomnianego osłabienia w Chinach i globalnych wskaźników PMI w sektorze produkcyjnym, wpływających na spadek cen, bardzo silna korelacja miedzi z chińskim renminbi nadal stanowi wyzwanie dla krótkoterminowego kierunku tego metalu po tym, jak ostatnie obniżki stóp przez LBCh sprowadziły chińską walutę offshore do najniższego poziomu w stosunku do dolara od listopada ubiegłego roku, zanim w wyniku interwencji rządu nie nastąpiło niewielkie odbicie, a wraz z nim pewne ożywienie na rynku miedzi.

Podczas gdy niskie poziomy zapasów nadal zapewniają pewne wsparcie, inwestorzy długoterminowi nadal zwracają uwagę na brak dużych projektów wydobywczych, które zapewniłyby stały napływ przyszłych dostaw. Stanowi to potwierdzenie naszej strukturalnej długoterminowej konstruktywnej prognozy ze względu na rosnący popyt na metale związane z zieloną transformacją i na fakt, iż spółki wydobywcze zmagają się z rosnącymi kosztami nakładów spowodowanymi wyższymi kosztami oleju napędowego i siły roboczej, pogorszeniem gatunków rudy, rosnącymi kosztami regulacyjnymi i interwencjami rządowymi, a także zmianami klimatycznymi powodującymi zakłócenia, od powodzi po susze.

Złoto: byki muszą uzbroić się w cierpliwość

Ceny złota pozostają w kanale spadkowym, przez czwarty tydzień z rzędu odnotowując spadek w efekcie wzrostu rentowności i umocnienia dolara w obliczu spekulacji, że FOMC może być zmuszony do dalszych podwyżek stóp procentowych, ponieważ napływające dane ekonomiczne wskazują na utrzymującą się presję cenową. Dopóki ten aspekt pozostanie w centrum uwagi, nie należy liczyć na zainteresowanie ze strony zarządzających aktywami i innych dużych inwestorów, biorąc pod uwagę obecny wysoki koszt alternatywny/finansowy utrzymywania złota w stosunku do krótkoterminowych produktów rynku pieniężnego.

Koszt utrzymywania aktywów lub koszt alternatywny związany z utrzymywaniem pozycji w złocie jest równy kosztowi przechowywania i dochodowi z odsetek, jaki inwestor może uzyskać z krótkoterminowego instrumentu opartego na stopie procentowej, takiego jak bony skarbowe czy produkty rynku pieniężnego. A zatem niezależnie od tego, czy posiadasz fizyczne złoto, czy też utrzymujesz i rolujesz pozycję w kontraktach terminowych, nie da się zignorować faktu, iż wiąże się to z kosztem, albo ze względu na nieotrzymanie +5% za pośrednictwem krótkoterminowego instrumentu opartego na stopie procentowej, albo ze względu na rolowanie na wyższą cenę na rynku kontraktów terminowych.

Chociaż podtrzymujemy optymistyczną prognozę dla złota, wydarzenia te podkreślają również ryzyko, że złoto może nadal mieć trudności z przyciągnięciem popytu ze strony inwestorów, dopóki nie nastąpi jakiś przełom w postaci zdarzenia o charakterze kredytowym, deprecjacji dolara albo przekonania, że FOMC zmienił swoje stanowisko w kierunku obniżania stóp procentowych. Traderzy techniczni raczej nie zapewnią istotnego wsparcia, dopóki trend spadkowy nie zostanie przełamany, a do tego czasu możemy mieć do czynienia z ryzykiem przedłużenia ruchu złota w kierunku 1 865 USD.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.