Surowce: Rok metali – Prognozy Saxo Banku na I kw.

Nowy rok może stać się czasem metali, ze szczególnym uwzględnieniem złota, srebra, platyny, miedzi i aluminium. W przypadku metali szlachetnych uważamy, że perspektywa niższych realnych rentowności i obniżenia kosztów utrzymywania pozycji nieoprocentowanych będzie wspierać popyt, zwłaszcza w przypadku produktów notowanych na giełdzie, w przypadku których inwestorzy przez ostatnie siedem kwartałów byli sprzedawcami netto. Metale przemysłowe mogą skorzystać na zakłóceniach w dostawach, uzupełnianiu zapasów w przemyśle w związku ze spadkiem kosztów finansowania oraz ciągłym wzroście popytu w Chinach, który zrównoważy słabość reszty świata. Będzie to napędzane między innymi przez zieloną transformację, która będzie nabierać tempa. W niektórych przypadkach zastępując popyt na miedź i aluminium ze strony tradycyjnych odbiorców końcowych, którzy mogą ucierpieć z powodu słabnących perspektyw gospodarczych w 2024 r.

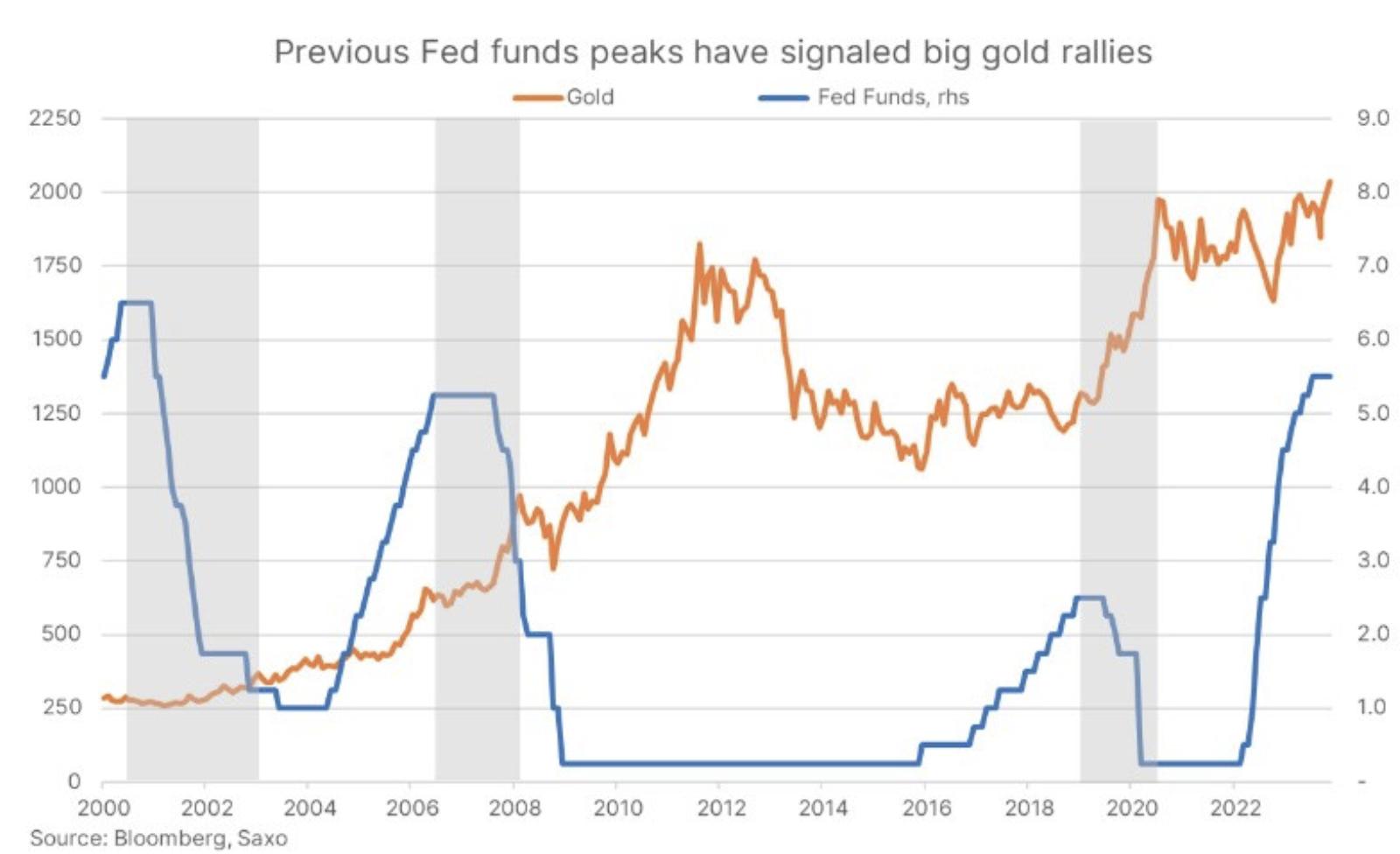

Złoto i srebro skorzystają na niższych realnych rentownościach i kosztach finansowania

Po zaskakująco dobrych wynikach w 2023 r., w 2024 r. obserwujemy dalsze wzrosty cen. Zyski napędzane przez triadę: funduszy hedgingowych podążających za momentów, banków centralnych kontynuujących zakupy kruszcu w rekordowym tempie oraz odnowiony popyt ze strony inwestorów ETF, takich jak zarządzający aktywami – były one nieobecne przez prawie dwa lata w związku ze wzrostem realnych rentowności i zwiększonymi kosztami.

Biorąc pod uwagę, że amerykańska Rezerwa Federalna skłania się ku obniżkom stóp, widzimy, że obecna liczba oczekiwanych obniżek stóp procentowych jest uzasadniona miękkim lądowaniem, podczas gdy twarde lądowanie lub recesja wywołałyby jeszcze większą potrzebę obniżek stóp. Rekordowe zakupy przez banki centralne w ciągu ostatnich dwóch lat były głównym powodem, dla którego złoto zdołało wzrosnąć, pomimo gwałtownego wzrostu realnych rentowności, i dlaczego srebro ucierpiało bardziej w okresach korekty. Nie cieszyło się ono tym stałym, fundamentalnym popytem. W przypadku ETF-ów popyt prawdopodobnie powróci, a przy utrzymującym się popycie ze strony banków centralnych, potencjalnie wspieranym przez słabszego dolara, możemy być świadkami osiągnięcia przez złoto nowego rekordowego poziomu w wysokości $2300. Srebro może znaleźć dodatkowe wsparcie w postaci oczekiwanego rajdu miedzi i zaatakować maksimum z 2021 r. na poziomie $30, sygnalizując spadek stosunku złota do srebra poniżej 10-letniej średniej w okolicach wskaźnika 78,3.

W przypadku platyny połączenie w dużej mierze nieelastycznego popytu i ryzyka ograniczenia nieekonomicznej podaży może potencjalnie pogłębić deficyty i zaostrzyć warunki rynkowe. Zwiększyłoby to ożywienie w aktywach ETF z najniższego poziomu od czterech lat i, podobnie jak w przypadku srebra, stworzyłoby perspektywę, na to że platyna poradzi sobie lepiej niż złoto w przyszłym roku. Może to potencjalnie doprowadzić do zmniejszenia dyskonta o 250 dolarów w kierunku pięcioletniej średniej około $750 uncji.

Notowania miedzi i aluminium wspierane przez zakłócenia w dostawach i zieloną transformację

Sektor metali przemysłowych może również skorzystać na perspektywie niższych kosztów finansowania, co spowoduje długo oczekiwany w przemyśle okres uzupełniania zapasów z Chin do reszty świata. Miedź pozostaje naszym ulubionym metalem przemysłowym, ponieważ oczekuje się silnego popytu, co można było zaobserwować w Chinach w ubiegłym roku. To sprawiło, że akcje notowane na giełdzie zbliżyły się do wieloletniego minimum. Coraz częściej istnieje również ryzyko zakłóceń w dostawach i obniżenia produkcji.

Byliśmy świadkami poważnych zakłóceń w dostawach, szczególnie miedzi, tak zwanego króla zielonych metali ze względu na jej wielokrotne zastosowanie. Zakłócenia te zostały spowodowane wymuszonym przez rząd zamknięciem kopalni Cobra Panama obsługiwanej przez First Quantum. Inne firmy wydobywcze, takie jak Rio Tinto, Anglo American i Southern Copcop, notują spadki, głównie z powodu rosnących wyzwań w Peru i Chile. Ogólnie rzecz biorąc, prezentuje to obraz przemysłu wydobywczego, który zmaga się z rosnącymi kosztami, niższymi gatunkami rudy i rosnącą interwencją rządu.

Na razie, biorąc pod uwagę szerokie spektrum wyzwań, przed którymi staną spółki wydobywcze w nadchodzących latach, w których części wzrosły całkowite koszty produkcji, a tym samym ich wpłynęło to na ich rentowność, preferujemy bezpośrednią ekspozycję na metale bazowe, głównie za pośrednictwem ETF-ów.

O Autorze

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.

Ole Hansen, szef działu strategii rynków towarowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2008 r.. Koncentruje się na dostarczaniu strategii i analiz globalnych rynków towarowych określonych przez fundamenty, nastroje rynkowe i rozwój techniczny. Hansen jest autorem cotygodniowej aktualizacji sytuacji na rynku towarów, a także zapewnia klientom opinie dotyczące handlu towarami pod marką #SaxoStrats. Regularnie współpracuje zarówno z mediami telewizyjnymi, jak i drukowanymi, w tym z CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times i Telegraph.