Prognozy Saxo Bank Q3: Nerwowe lato przed wyborami w Niemczech

W miarę, jak wkraczamy w III kwartał, rynek coraz bardziej skupiać się będzie na ryzyku związanym z wygaszaniem bodźców w Stanach Zjednoczonych, nawet jeżeli pewne oszczędności konsumenckie mogą przyczynić się do rozsądnego, choć hamującego, wzrostu w tym kwartale. W efekcie, w oczekiwaniu na to, co naszym zdaniem okaże się głównym wydarzeniem makro tego roku – na wybory powszechne w Niemczech 26 września – zastanawiamy się, czy „huśtawka” dolara amerykańskiego nie zakończy się powrotem USD do umocnienia i uporczywego utrzymywania się na solidnym poziomie po słabym II kwartale.

O Autorze

John Hardy, dyrektor ds. strategii rynków walutowych, Saxo Bank. Dołączył do grupy Saxo Bank w 2002 r.. Koncentruje się na dostarczaniu strategii i analiz na rynku walutowym zgodnie z podstawami tematów makroekonomicznych i zmianami technicznymi. Hardy zdobył kilka wyróżnień za swoją pracę i został uznany za najbardziej skutecznego 12-miesięcznego prognozodawcę w 2015 r. wśród ponad 30 stałych współpracowników FX Week. Jego kolumna dotycząca rynku walutowego jest często cytowana, a on jest stałym gościem i komentatorem w telewizji, w tym CNBC i Bloomberg.

Porównanie z huśtawką wywodzi się stąd, że USD doszedł do dna na samym początku I kwartału, następnie umacniał się, po czym przez większość II kwartału trwała jego przecena. Podsumowując, niedźwiedzie dolarowe mogą pozostawać w matni nawet do IV kwartału, o ile sprawy przyjmą przewidywany przez mnie obrót. Równocześnie, w miarę zbliżania się IV kwartału, w Stanach Zjednoczonych będzie rosnąć nadzieja na nowe bodźce fiskalne; tym bardziej dotyczyć to będzie Europy, ponieważ czekają nas wybory w Niemczech i decyzje w sprawie przyszłości Unii Europejskiej.

EUR: Czy możemy już przejść do IV kwartału?

W III kwartale Europa będzie nerwowo śledzić niemieckie sondaże w miarę zbliżania się terminu kluczowych wyborów powszechnych – 26 września. Wybory te zakończą erę Angeli Merkel i zapoczątkują okres, w którym albo Europa będzie powoli zmierzać w stronę nowego kryzysu, albo też Niemcy w pełni zaangażują się w projekt europejski obejmujący solidarnościowy program ukierunkowany na klimat oraz szeroko zakrojone bodźce fiskalne, w szczególności, jeżeli Zieloni zdobędą większość głosów, a ich przewodnicząca, Annalena Baerbock, obejmie stanowisko kanclerza. Sondaże wykazują dużą zmienność: w pewnym momencie w maju Zieloni uzyskali zdecydowaną przewagę, po czym w czerwcu ją utracili; do wyborów jest jednak jeszcze sporo czasu.

Dla Europy stawka jest wyjątkowo wysoka ze względu na utrzymujący się „grzech pierworodny” UE, czyli wyzwanie w postaci wielu suwerennych krajów połączonych jedną walutą i jednym bankiem centralnym. Zarówno UE, jak i EBC zareagowali na pandemię Covid, wdrażając dramatyczną serię środków zaradczych oraz odchodząc od zasad budżetowych, które de facto stanowiły spoiwo całego specyficznego unijnego projektu. Byliśmy nawet świadkami pierwszej emisji prawdziwych obligacji unijnych, nawet jeżeli jej skala była stosunkowo niewielka. Jednak poza początkową falą działań fiskalnych i zniesieniem ograniczeń fiskalnych, a także poza nową rundą luzowania ilościowego przez EBC w ramach Pandemicznego Programu Zakupów Awaryjnych (ang. pandemic emergency purchase programme, PEPP), wynoszący 750 mld EUR fundusz odbudowy to grosze w porównaniu z tym, co jest konieczne do pełnego ożywienia gospodarczego dławiących się gospodarek wschodzących, w szczególności na peryferiach UE, a także do umożliwienia im wygrzebania się z nadmiarowego zadłużenia i podtrzymania ich chęci angażowania się w projekt europejski. Zdecydowane zaangażowanie wszystkich państw członkowskich w UE, rozwiązanie problemów dotyczących tradycyjnej bankowości, harmonizacja reform oraz duże nakłady fiskalne w połączeniu z coraz bardziej wypiętrzoną krzywą dochodowości i dodatnimi rentownościami obligacji długoterminowych w całej Europie mogłyby zapoczątkować przełomowe ożywienie w strefie euro po wyborach w Niemczech, o ile nastąpi wybór właśnie takiej drogi.

USD: Niedźwiedzie dolarowe w zawieszeniu do Q4

Jak pisałem w prognozie na II kwartał, największą nadzieją dla niedźwiedzi dolarowych byłoby spowolnienie wzrostu rentowności amerykańskich obligacji długoterminowych – a także kluczowych realnych rentowności obligacji długoterminowych – pod którego znakiem upłynęła większa część I kwartału. W prognozie na II kwartał pisaliśmy: „(…) najszybszą drogą do wznowienia przeceny USD byłaby sytuacja, w której rentowności amerykańskich obligacji długoterminowych na jakiś czas nieco by ochłonęły i nie wzrosły znacznie powyżej maksimów cyklu ustanowionych w I kwartale, nawet jeżeli apetyt na ryzyko i otwarcie gospodarki nadal wykazywałyby solidną aktywność gospodarczą i poprawę zatrudnienia w II kwartale”. Taki przebieg miała właśnie deprecjacja USD; rentowności amerykańskich obligacji długoterminowych nie tyle ochłonęły, co pozostawały w granicach przedziału przez cały kwartał, podczas gdy np. w UE czy w Wielkiej Brytanii rentowności testowały nowe maksima, powodując solidne umocnienie funta szterlinga i euro względem dolara.

Jednak biorąc pod uwagę ostatnich kilka miesięcy to wręcz niewiarygodne, że dolar amerykański nie poszedł w dół jeszcze bardziej. Mieliśmy do czynienia z bezprecedensową płynnością USD w efekcie czeków pomocowych oraz szybkiego redukowania rachunku w Fed przez amerykański Departament Skarbu, przez co rentowności amerykańskich obligacji skarbowych poszły w dół, ponieważ płynność szukała punktu zaczepienia w sytuacji, gdy banki chciały uniknąć związanego z tym rozszerzenia swoich bilansów. Równocześnie Rezerwa Federalna wydawała się zdeterminowana, aby zignorować rozgrzaną do białości gospodarkę i inflację. Jeżeli USD w takich warunkach nie jest w stanie więcej stracić na wartości względem walut rynków rozwiniętych, kiedy mogłoby to nastąpić?

W III kwartale najprawdopodobniej nie zobaczymy nowych czeków pomocowych ani znaczących nakładów na pobudzenie gospodarki, a pakiety wydatków infrastrukturalnych wydają się kurczyć z każdą rundą negocjacji obu partii po próbie zaimponowania im przez Bidena za pomocą wartych kilka bilionów dolarów „planu na rzecz amerykańskich rodzin” i „planu na rzecz amerykańskich miejsc pracy”.

Ponadto już 9 czerwca tygodniowe rozliczenie rachunku ogólnego skarbu państwa wyniosło zaledwie 674 mld USD w porównaniu z ponad 1,7 bln USD w połowie lutego, proces ten jest zatem w mniej więcej 80% zakończony. Jednak w III kwartale, w miarę, jak ożywienie gospodarcze będzie hamować, wzrosną nadzieje na nowe bodźce fiskalne. Do IV kwartału rozmowy Fed w sprawie ograniczania skupu aktywów mogą wręcz skręcić w kierunku przyznania, że Rezerwa Federalna może być faktycznie zmuszona do zwiększenia skupu aktywów w celu finansowania działań rządu Stanów Zjednoczonych, jeżeli nowa seria regularnych czeków pomocowych zostanie przekształcona w swojego rodzaju bezwarunkowy dochód podstawowy (BDP), być może już w IV kwartale.

Nasza prognoza dotycząca czeków pomocowych może być zbyt agresywna lub zbyt ostrożna – trudno powiedzieć. Amerykańska polityka z początków kadencji Bidena jest zdecydowanie skomplikowana. Były prezydent Donald Trump stanowił uosobienie „Pana Pomocowego” i w ostatnich dniach poprzedzających listopadowe wybory kusił potencjalnych wyborców ideą czeków pomocowych w wysokości 2 000 USD —projekt ten zrealizowano w istocie w pierwszych miesiącach kadencji prezydenckiej Joe Bidena w ramach amerykańskiego planu ratunkowego, kiedy to Biden podwyższył dotychczasową wartość czeków pomocowych (600 USD) o kolejne 1 400 USD. A teraz republikanie mieliby okazać się zwolennikami ograniczania bodźców fiskalnych? Nie sądzę, że takie stanowisko Partii Republikańskiej jest do utrzymania – o ile na walce z podatkami można coś ugrać, sprzeciw wobec bodźców fiskalnych w sytuacji, gdy gospodarka hamuje, jest skazany na porażkę. Prawdopodobną narracją uzasadniającą kolejne znaczące osłabienie USD może być świadomość, że „permanentne bodźce” przyczynią się do jeszcze większego obniżenia amerykańskich realnych stóp procentowych, być może nawet już w IV kwartale.

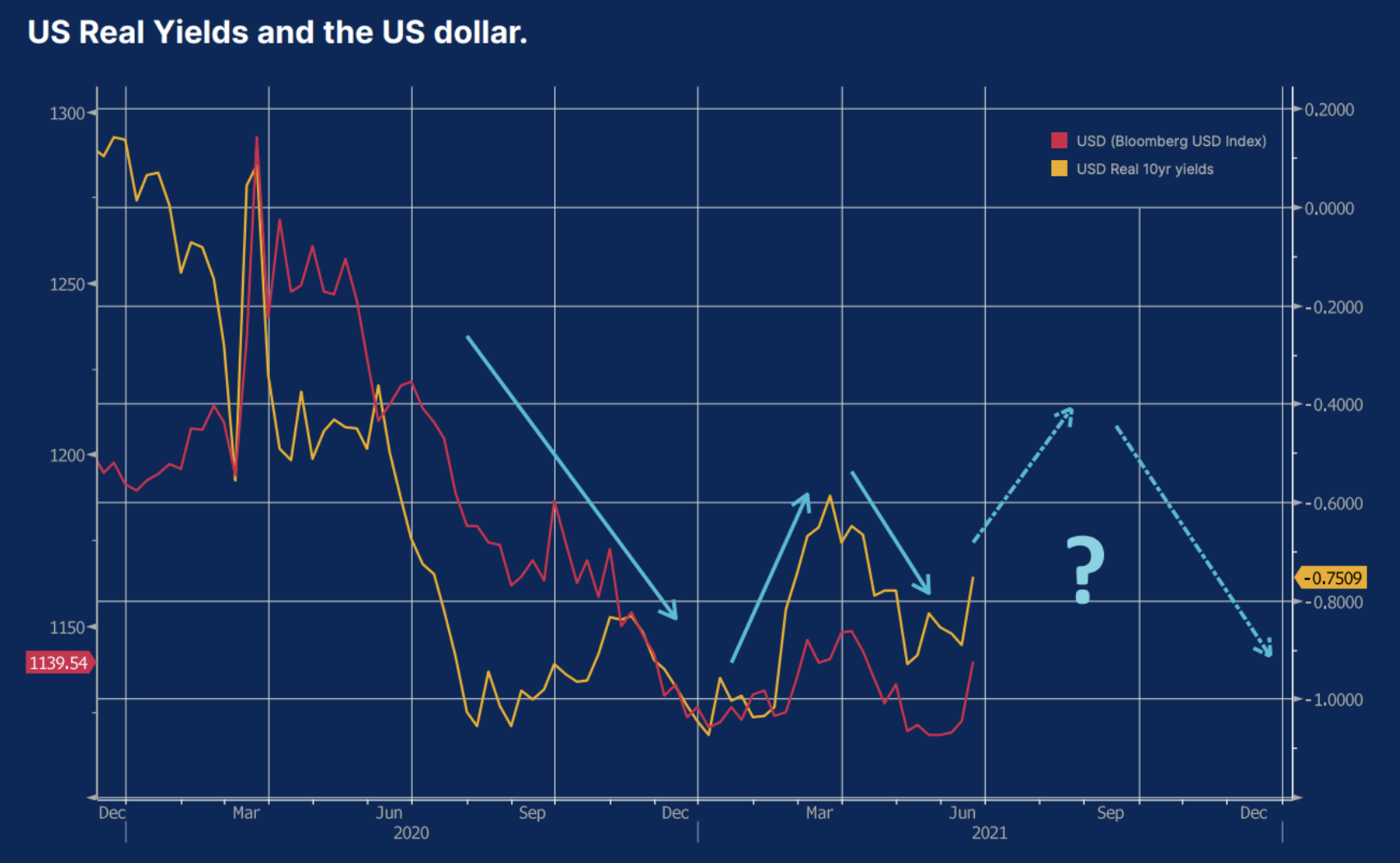

Od drugiej połowy 2020 r. kurs dolara amerykańskiego był jednym z czynników kształtujących realne rentowności – na wykresie poniżej zaprezentowane jako realne rentowności dziesięcioletnich obligacji amerykańskich (benchmark w postaci rentowności amerykańskich dziesięcioletnich obligacji skarbowych pomniejszonych o rynkową wycenę dziesięcioletnich oczekiwań inflacyjnych). Pod koniec 2020 r., kiedy rynek wycenił realne rentowności jeszcze niżej w związku z ostatecznym mocnym wzrostem inflacji w efekcie hojnych bodźców pieniężnych i fiskalnych w Stanach Zjednoczonych, a także po wykazaniu obiecujących rezultatów szczepień na początku listopada, dolar amerykański stracił na wartości. W I kwartale USD poszedł w górę w związku z przewidywanym otwarciem gospodarki oraz faktem, że nominalne rentowności rosły w jeszcze szybszym tempie niż oczekiwania inflacyjne. W II kwartale USD ponownie stracił na wartości, ponieważ oczekiwania inflacyjne zaskakująco spadały w szybszym tempie, niż nominalne rentowności, a równocześnie rzeczywista inflacja bazowa osiągnęła najwyższe poziomy od kilkudziesięciu lat. Jednak, jak podkreśliliśmy, niskie rentowności mogą być mylącą oznaką nadmiernej płynności w amerykańskim systemie finansowym; w III kwartale może się rozpocząć jej redukcja, jeszcze przed ponownym wprowadzeniem bodźców fiskalnych w IV kwartale, które z dużym prawdopodobieństwem przyczynią się do obniżenia realnych rentowności i osłabienia dolara.

Pozostałe zagadnienia walutowe w III kwartale

JPY: Czy realne rentowności w ogóle mogłyby mieć jakieś znaczenie?

W II kwartale podkreśliliśmy ryzyko, że niskie rentowności w UE i Japonii mogą zagrozić EUR i JPY, ponieważ te waluty mogą pozostać słabe w związku z kontrolą krzywej dochodowości – w Europie pośrednio poprzez szeroko zakrojony skup aktywów przez EBC, natomiast w Japonii w bardziej bezpośredni sposób, ponieważ kraj ten w dalszym ciągu realizuje politykę kontroli krzywej dochodowości. Jednak wyniki tych dwóch walut w II kwartale okazały się diametralnie różne. Fakt, iż amerykańskie rentowności przestały rosnąć, a rentowności w Unii nawet podjęły próbę wzrostu pomimo twardej kontroli EBC nad rynkiem, w znacznym stopniu umocnił euro. Równocześnie JPY pozostał relatywnie słaby w II kwartale pomimo faktu, iż rentowności amerykańskich obligacji skarbowych utrzymywały się w granicach przedziału lub spadały, po tym, jak japoński bank centralny w wyniku mało dramatycznego przeglądu polityki na posiedzeniu w dniach 18-19 marca zadecydował o przyjęciu wyraźnego korytarza rentowności (w granicach 0,25% zarówno na plusie, jak i na minusie dla dziesięcioletnich obligacji skarbowych). Tymczasem odczyt CPI za II kwartał w dalszym ciągu wykazuje, że inflacja w Japonii nie występuje, a zatem realne rentowności są stabilne —solidne fundamentalne wsparcie biorąc pod uwagę, że na całym świecie realne rentowności gwałtownie spadają, w szczególności w Stanach Zjednoczonych, gdzie nastąpił skokowy wzrost inflacji. Pewną odmianą dla obracających japońską walutą mogą być wyższe rentowności w innych obszarach oraz bardzo mocne spready kredytowe dla walut rynków wschodzących o wyższych rentownościach w II kwartale, jednak mamy nadzieję, że w pewnym momencie w III kwartale JPY ponownie zacznie się cieszyć popularnością, a ostatecznie być może jeszcze bardziej w IV kwartale ze względu na nadal solidne realne rentowności.

AUD, CAD, NZD i NOK

Może tu być konieczne zrewidowanie narracji ożywienia gospodarczego na większą część III kwartału. Waluty te mogą osiągać neutralne lub wręcz słabe wyniki, ponieważ jedynie CAD zdołał zainicjować solidny rajd w związku z dalszym odbiciem cen ropy w II kwartale, mimo iż kluczowym czynnikiem znacznej części ostatniego umocnienia była decyzja kanadyjskiego banku centralnego o ograniczeniu skupu aktywów. Potencjalne umocnienie AUD hamuje sztywna polityka pieniężna i delewarowanie w Chinach, nie wspominając już o bezpośredniej konfrontacji w kwestiach geopolitycznych, w efekcie której Państwo Środka wstrzymało import niektórych towarów z Australii, w tym koksu.

Waluty rynków wschodzących – znacznie większa selektywność

W ostatnich miesiącach waluty rynków wschodzących stanowiły powiew świeżego powietrza, ponieważ ich wyniki znacznie się różniły. ZAR był najmocniejszą walutą rynków wschodzących w ciągu ostatnich 12 miesięcy, po części ze względu na istotne zwiększenie wydobycia platyny przy równoczesnym znacznym wzroście ceny tego metalu. MXN również dobrze sobie radziło, a rachunki bieżące obydwu krajów w ostatnich kwartałach zdecydowanie przyjęły wartości dodatnie, ponadto podczas wyborów w II kwartale mandat lewicowego prezydenta Meksyku został ograniczony.

W przypadku pozostałych walut działania rządów lub obawa przed takimi działaniami odstraszyły inwestorów pomimo silnego wsparcia ze strony cen surowców. Słabe wyniki odnotowało CLP, a w szczególności PEN, ze względu na obawy, że planowane kompleksowe opodatkowanie producentów miedzi zatrzyma napływ inwestycji. BRL i INR idiosynkratycznie reagowały na wzrost zakażeń Covid, przy czym waluta brazylijska nadal wydaje się atrakcyjna pod względem wyceny w porównaniu z MXN czy ZAR, nawet po bardzo solidnym rajdzie z poziomu minimów. Natomiast TRY jest absurdalnie tania i może być gotowa na odbicie, jeżeli tureccy przywódcy polityczni i członkowie banku centralnego będą w stanie na nowo wzbudzić zaufanie do realizowanej przez nich polityki.

Podsumowując, w III kwartale waluty rynków wschodzących mogą napotkać dalsze problemy, ponieważ rentowności w Stanach Zjednoczonych najprawdopodobniej pójdą w górę w efekcie mniejszej płynności i rozmów w sprawie ograniczania skupu aktywów, co może oznaczać umocnienie dolara amerykańskiego. II kwartał przypomniał nam jednak, że na rynkach wschodzących dominuje różnorodna tematyka i specyfika – w przeciwieństwie do monolitycznych transakcji carry w walutach rynków wschodzących wiele lat temu.