FED walczy z inflacją, WIG i chińskie indeksy mocno w górę [Podsumowanie tygodnia]

![FED walczy z inflacją, WIG i chińskie indeksy mocno w górę [Podsumowanie tygodnia]](https://forexclub.pl/wp-content/uploads/2020/08/surowce-hossa.jpg?v=1598867832)

Mijający tydzień okazał się na rynkach kapitałowych jeszcze bardziej interesujący niż poprzednie, żeby nie powiedzieć zwariowany. W tym roku inwestorzy raczej nie mogą narzekać na brak emocji, ale może w końcu doczekają się jakiegoś bardziej spokojnego i „nudnego” okresu.

Tydzień rozpoczęliśmy od rosnących akcji i kolejnych oczekiwań na słynny już „pivot” FED-u, co jak się szybko okazało, nie spodobało się J. Powellowi, który już w środę kolejny raz w tym roku zafundował rynkowi zimny prysznic. A na koniec tygodnia do gry wkroczyły Chiny, sugerując nadchodzące pozytywne i znaczące zmiany w ich podejściu do walki z covidem.

W rezultacie WIG zamknął tydzień z wynikiem +5,6%, a S&P500 spadł -3,35%. Dolar najpierw się wzmocnił, a potem w piątek mocno się osłabił. Indeks akcyjny MSCI China wzrósł w tym tygodniu +11,1%, a MSCI Polska +6,9% (oba indeksy w USD).

S&P500: tydzień z FED-em i raportem o zatrudnieniu

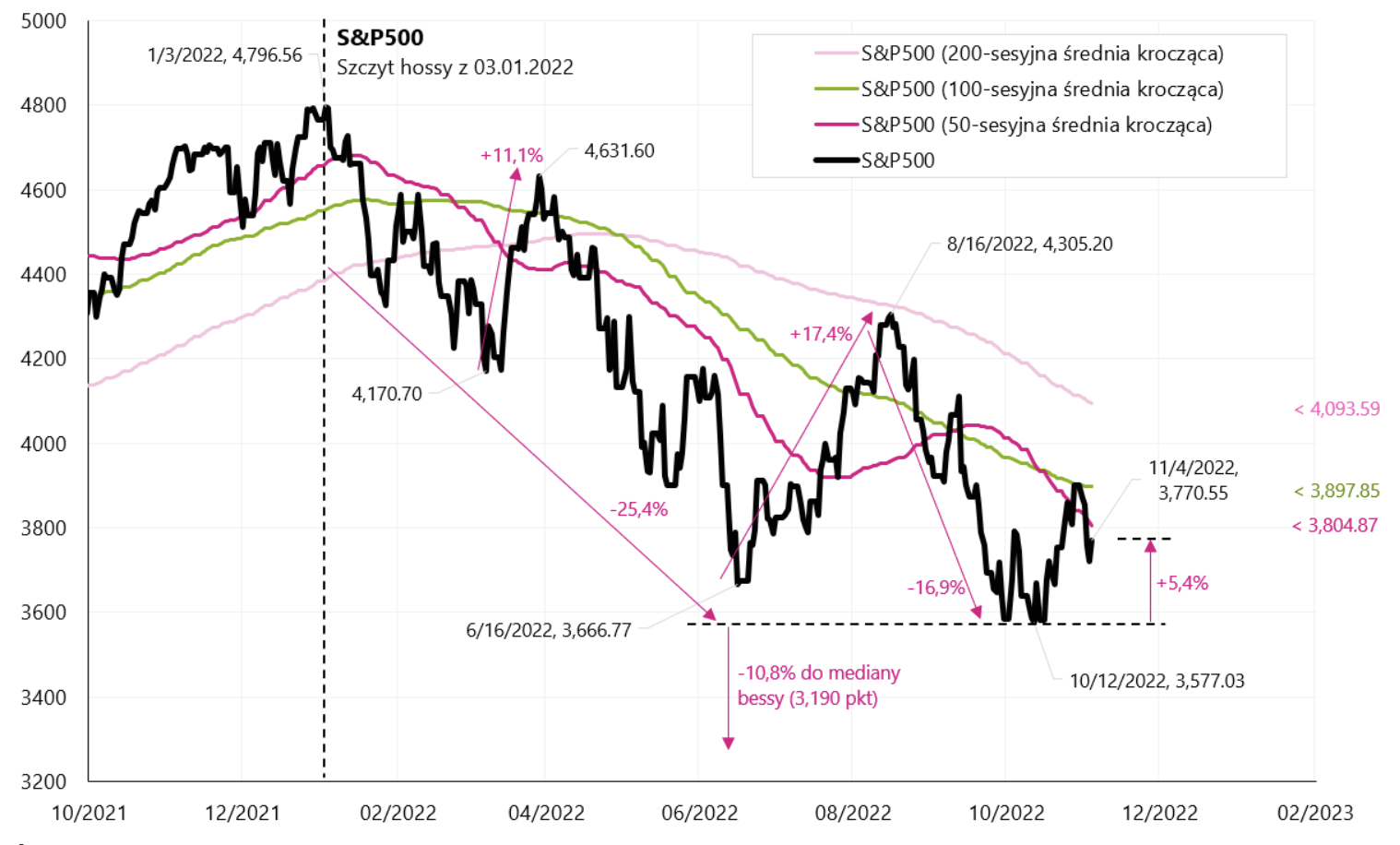

Mijający tydzień nie należał do udanych dla amerykańskich akcji, głównie z powodu FED-u. Indeks S&P500 spadł w ciągu tygodnia 3,35% i jest jedynie 5,4% powyżej dołka bessy z 12.10.2022r. (indeks odbił się od 100-sesyjnej średniej kroczącej w dniu posiedzenia FED-u). Nadzieje inwestorów (kolejne w tym roku) odnośnie „pivotu”, bądź chociażby pauzy w podwyżkach stóp przez FED, zostały kolejny raz rozwiane przez szefa FED-u. Podsumowanie przekazu J. Powella z konferencji prasowej chyba najlepiej podsumował Nick Timiraos (dziennikarz Wall Street Journal, uznawany przez Wall Street jako nieformalny „rzecznik” FED-u):

- FED może zwolnić w grudniu (tempo podwyżek), nawet jeśli dane o inflacji nie poprawią się znacząco,

- Gdyby w dniu dzisiejszym opublikowano nowe szacunki stopy funduszy końcowych, przesunęłyby się one w górę (we wrześniowych projekcjach ekonomicznych FED-u ta stopa wyniosła 4,6%)

- Powell nie jest dzisiaj gotowy do rozmowy o pauzie (w podwyżkach).

Nic dziwnego, że amerykańskie akcje spadały przez dwa dni po takim zimnym prysznicu. Podobna reakcja rynku była po przemówieniu Powella w Jackson Hole (26.08), oraz po konferencji prasowej po wrześniowym posiedzeniu FED-u (21.09). To interesujące, że rynki akcji uporczywie powracają do narracji o „pivocie” FED-u, a szef FED-u musi za każdym razem „zadbać”, żeby jednak akcje spadły a nie rosły (rosnące akcje zmniejszają efekty podwyżek stóp przez FED poprzez poprawę tzw. warunków finansowych). Sytuacja raczej nie do pomyślenia w czasach sprzed wysokiej inflacji.

Drugie istotne wydarzenie w mijających tygodniu to oczywiście amerykański raport o zmianie zatrudnienia w październiku br. Liczba etatów wzrosła o 261 tys. (powyżej oczekiwań), a jednocześnie stopa bezrobocia wzrosła do 3,7% (pierwsza oznaka spowolnienia). Ogólnie raport można uznać za neutralny dla rynków, a był to też ostatni raport o zatrudnieniu przed uzupełniającym wyborami do Kongresu w przyszłym tygodniu.

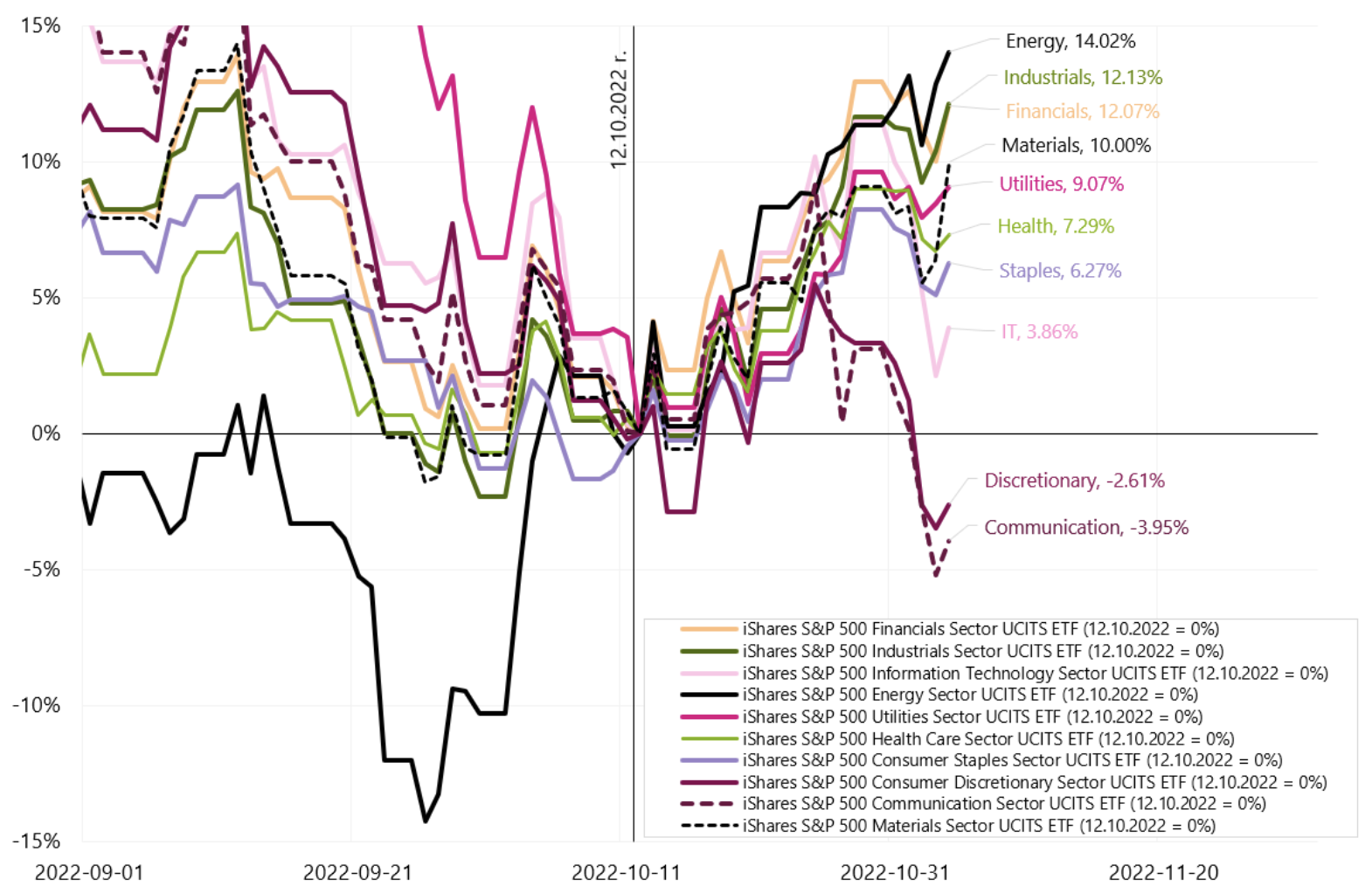

Dobrze sytuację oddają zmiany indeksów branżowych dla S&P500. W mijającym tygodniu indeks Energy wzrósł +2,40%, Materials +0,86%, podczas gdy Information Technology -6,81%, Communication -6,85%, Consumer Discretionary -5,72%. Natomiast od ostatniego dołka bessy z 12.10 branża Energy wzrosła +14,0%, Materials +10,0%, Utilities +9,1%, podczas gdy Information Technology jedynie +3,8%, Communication -3,95%, a Consumer Discretionary -2,61%. Takie zachowanie się poszczególnych branż wskazuje raczej na odbicie w rynku niedźwiedzia, a nie początek nowego rynku byka. Mamy też potwierdzenie wyższych stóp procentowych i bardziej jastrzębiego FED-u.

WIG mocno w górę, tak jak akcje chińskie

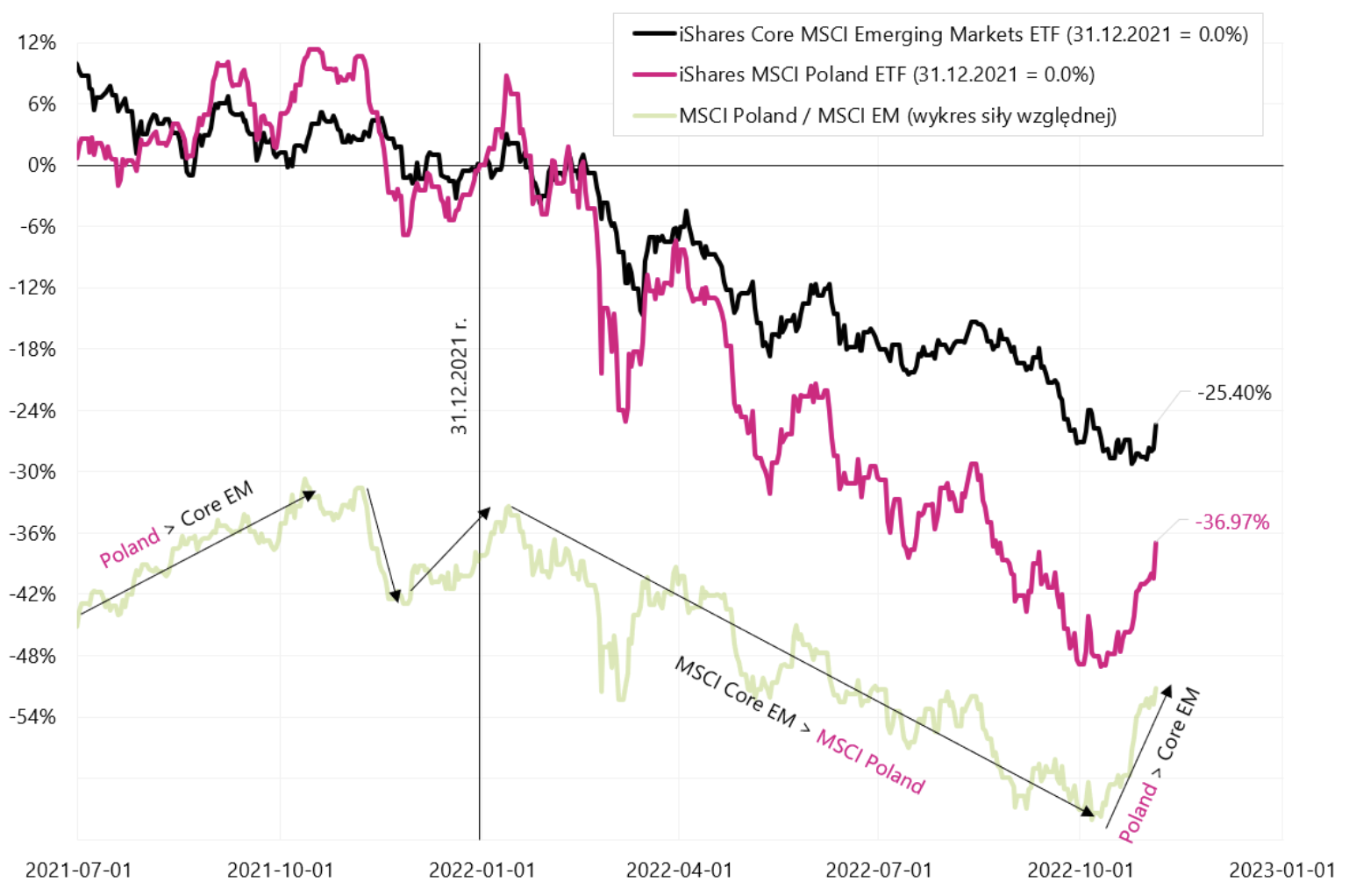

Polskie akcje zachowują się ostatnio całkiem mocno, a wzrosty akcji chińskich i surowców na sesji piątkowej dodatkowo jeszcze im pomogły. WIG wzrósł o 5,6% w mijającym tygodniu i jest już 14,6% powyżej dołka z 12.10.2022r. (i jednocześnie jesteśmy powyżej 100-dniowej średniej po raz pierwszy od stycznia br.). To w krótkim okresie sporo lepiej niż S&P500, który od dołków odbił jedynie 5,4% (ale od górki hossy jest jedynie -21,4%, podczas gdy WIG od górki jest -30,1%). To i tak bardzo dobry wynik dla polskiego indeksu, przypomnę że największa różnica w spadku od „górki” pomiędzy tymi dwoma indeksami wyniosła aż 17,9 punktu procentowego w dniu 1.09.2022r. (S&P w tym dniu był -17,3% od górki, a WIG -35,2%). Także „odrobiliśmy” aż 9,2 punktu.

Jeżeli odbicie na akcjach chińskich będzie kontynuowane (pod ożywienie gospodarcze, ewentualne stymulusy ekonomiczne i wycofanie się w jakimś stopniu z obecnej agresywnej polityki anty-covidowej), to dalsze odbicie na WIG-u może podążać w okolice 200-sesyjnej średniej (56 265 pkt), co jednocześnie byłoby w okolicach linii oporu poprowadzonej od lokalnego szczytu z 16 sierpnia br. (56 217 pkt). W piątek mieliśmy zachęcającą wypowiedź głównego epidemiologa chińskiego Centrum Kontroli i Prewencji Chorób, że władze Chin wprowadzą wkrótce znaczące zmiany w podejściu do walki z Covid-19.

Dodatkowo pierwszy raz w tym roku doświadczamy mocniejszego zachowania się polskiego rynku względem całego segmentu Emerging Markets. Ostatni raz z taką sytuacją mieliśmy do czynienia w końcówce hossy pod koniec 2021 roku. To tylko podkreśla charakter obecnego odbicia rynku i oczekiwań związanych z większym stymulowaniem wzrostu w Chinach (polskie akcje są bardziej czułe od całego rynku Emerging Markets na zmiany globalnego sentymentu odnośnie ryzyka inwestycyjnego – co widać na kolejnym wykresie).

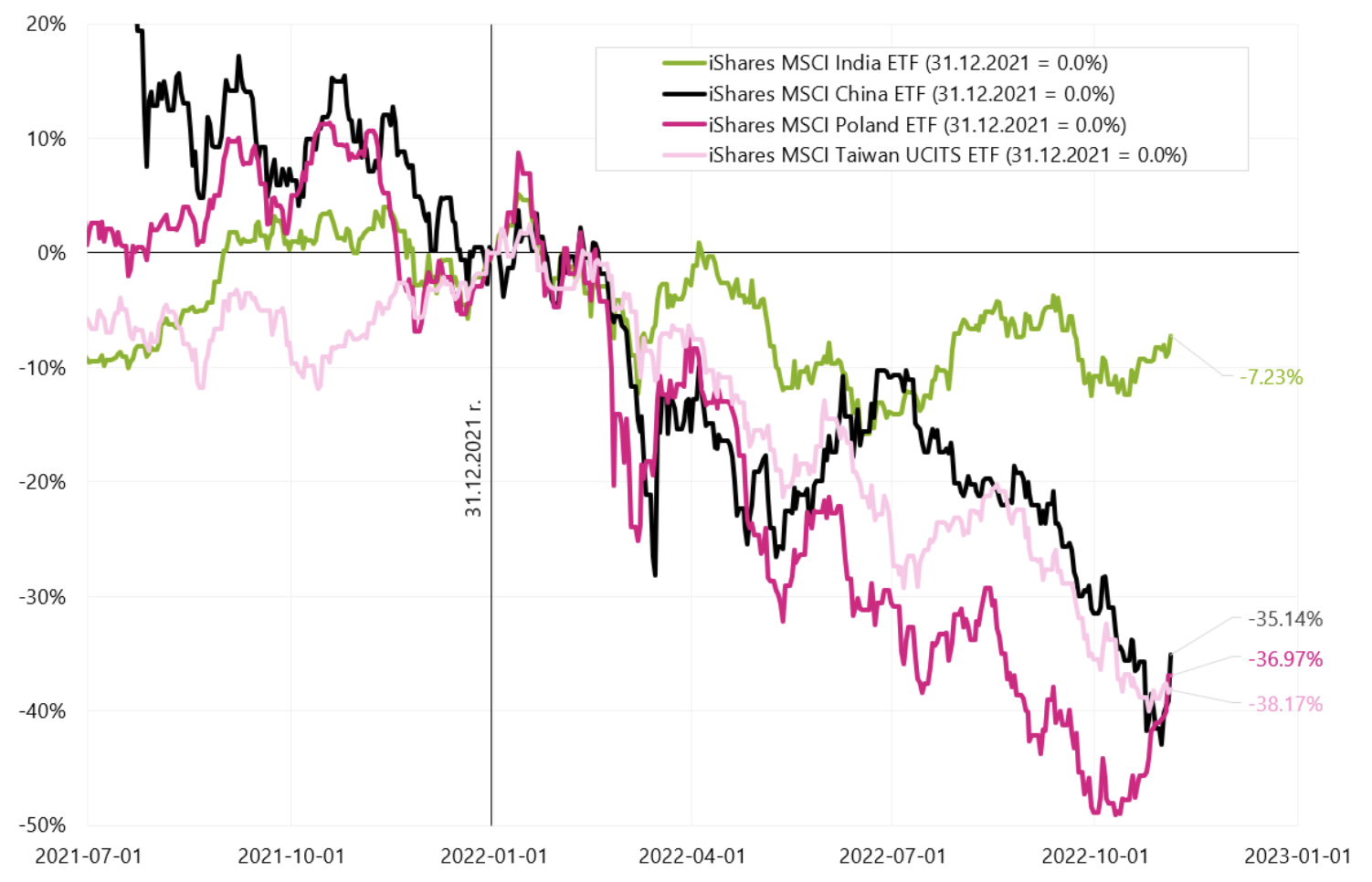

Sprawdźmy jeszcze, jak zachowują się główne rynki Emerging Markets. Kolejny wykres pokazuje zmiany indeksów MSCI dla wybranych krajów w bieżącym roku. Indie są jedynie -7,2% w tym roku, podczas gdy Polska -36,97%, a Chiny -35,14%. Na zamknięciu piątkowej sesji, polski ETF zyskiwał +5,8%, chiński +6,6%, a Taiwan jedynie +0,36%.

FED ma pełen komfort w walce z inflacją

Kolejne posiedzenie FED-u i kolejne rozczarowanie dla inwestorów. Ponownie wraz z odbiciem się indeksów akcyjnych od dołka z 12.10.2022r., zaczęła narastać narracja o kolejnym już „pivocie” FED-u w tym roku, albo przynajmniej o pauzie w podnoszeniu stóp procentowych. Prawda jest taka, że jeżeli o jakimś „pivocie” FED-u możemy rozmawiać, to tylko z jastrzębiego na bardziej jastrzębi. Dlaczego? Bo priorytetem dla FED-u pozostaje inflacja, a nie wpieranie wzrostu gospodarczego, czy też ratowanie spadających akcji (S&P500 przed konferencją prasową Powella był na poziome 3894 pkt, czyli „jedynie” 18,4% poniżej szczytu z 3 stycznia br. – a to oznacza „pełen komfort” dla FED-u do walki z inflacją). Przy takim poziomie indeksów giełdowych oraz braku jakiegoś „krachu” na rynkach, FED nie musi przejmować się „spadającymi akcjami” (co historycznie miało miejsce nie raz). Inwestorzy ciągle pozostają w reżimie automatycznego zwiększania ryzyka (kupowania ryzykownych aktywów, takich jak akcje) na każdą możliwą wzmiankę o gołębiej przemianie FED-u. To głównie skutki polityki monetarnej z lat 2009-2021. Niemniej pieniądze z programów płynnościowych FED-u nie płyną bezpośrednio na giełdy, ale to raczej inwestorzy są skłonni do zwiększania ryzyka w takich sytuacjach (stąd wzrosty cen akcji). Ale w latach 2001-2002 i 2008-2009 dodatkowa płynność FED-u nie działała na inwestorów, którzy pozostawali w reżimie awersji do ryzyka (stąd wtedy mieliśmy spadki cen akcji pomimo gołębiego FED-u).

FED ma też „pełen komfort” od strony makro, gdzie rynek pracy pozostaje ciągle mocny (ani stopa bezrobocia, ani pierwszorazowe zasiłki dla bezrobotnych nie są jeszcze na poziomach mogących wywołać u FED-u jakieś zastanowienie nad ewentualnym „pivotem”). Podobnie FED ma też względnie duży komfort od „strony politycznej”. Wydaje się, że dla administracji Bidena obecny priorytet to także poziom inflacji a nie poziom indeksu S&P500 (przypomnę tylko jakim priorytetem dla poprzedniego prezydenta był poziom indeksu S&P500, kiedy mieliśmy okresy gdzie „co drugi” jego tweet dotyczył właśnie rynku akcji).

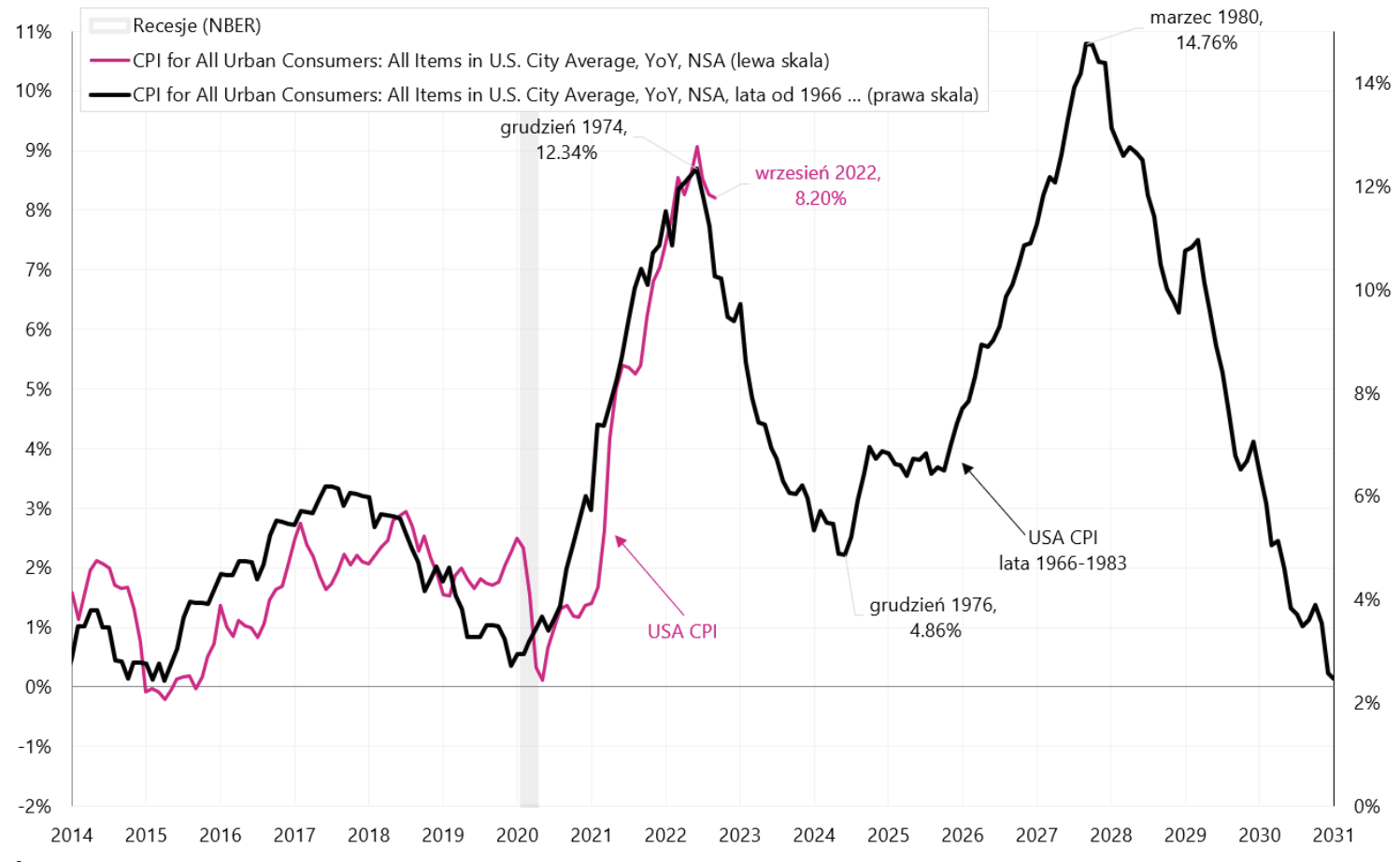

Patrząc na historie z lat 70-tych, sukces w walce z inflacją może w dużej mierze zależeć od faktu, czy FED wytrzyma (przyszłą) presję i nie obniży stóp procentowych zbyt wcześnie. Przypomnę, że gdy Paul Volcker walczył z inflacją (podnosząc stopę procentową do dwucyfrowych poziomów), to jednoczenie z tego powodu był wtedy w Ameryce „wrogiem publicznym nr 1”. Kolejny wykres przedstawia amerykańską inflację CPI z lat 70-tych naniesioną na dzisiejszą inflację – jest to wariant zbyt wczesnego obniżenia stóp procentowych i powrotu inflacji na drugą „górkę”. Oczywiście nie muszę dodawać, że scenariusz z drugą „górką” inflacji miałby duży wpływ na zachowanie się każdej klasy aktywów.

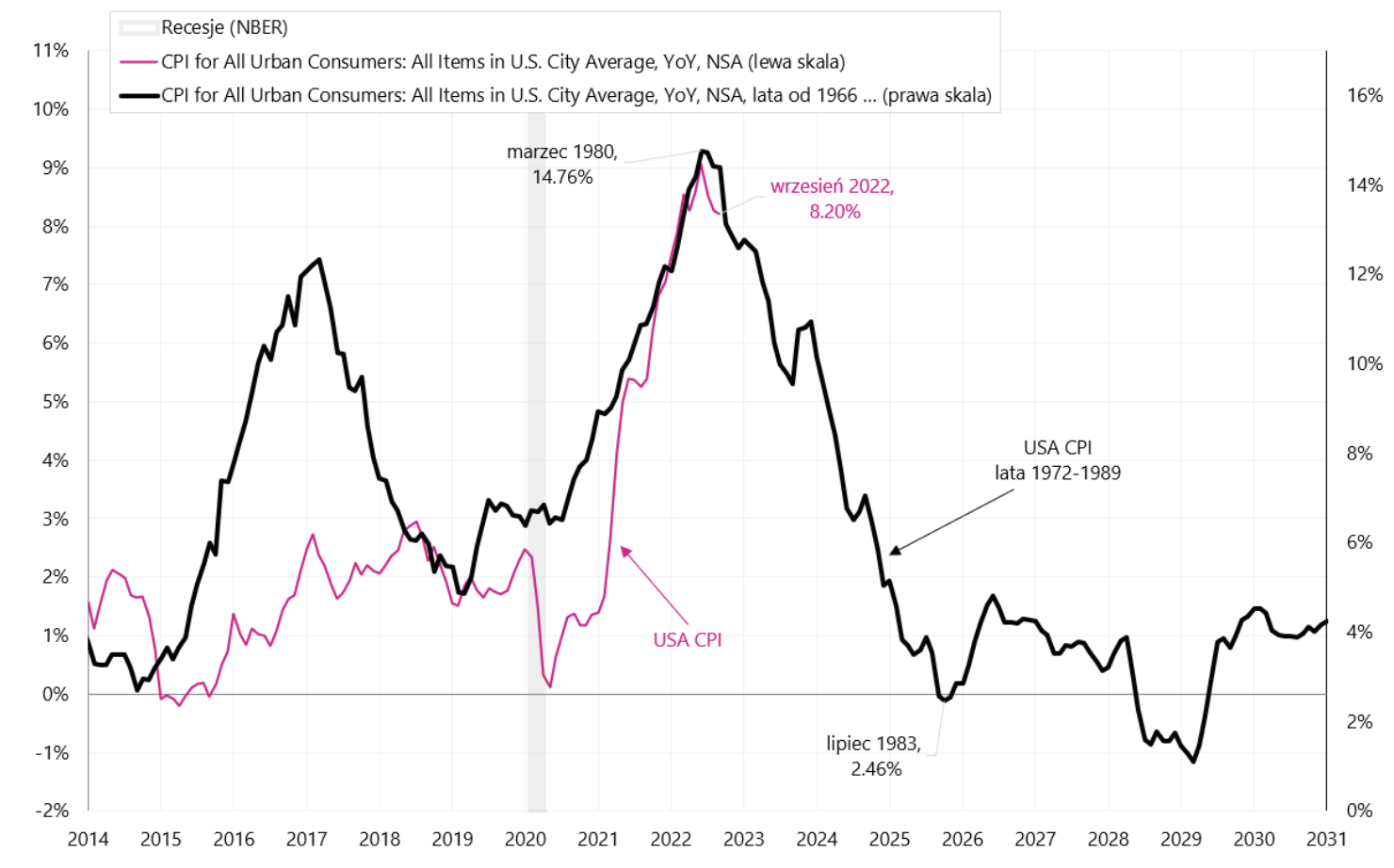

Ale w scenariuszu pokonania inflacji, dzisiejsza górka inflacji (z czerwca br.) byłaby analogią do górki inflacji z 1980 roku. Ten scenariusz przedstawia kolejny wykres.

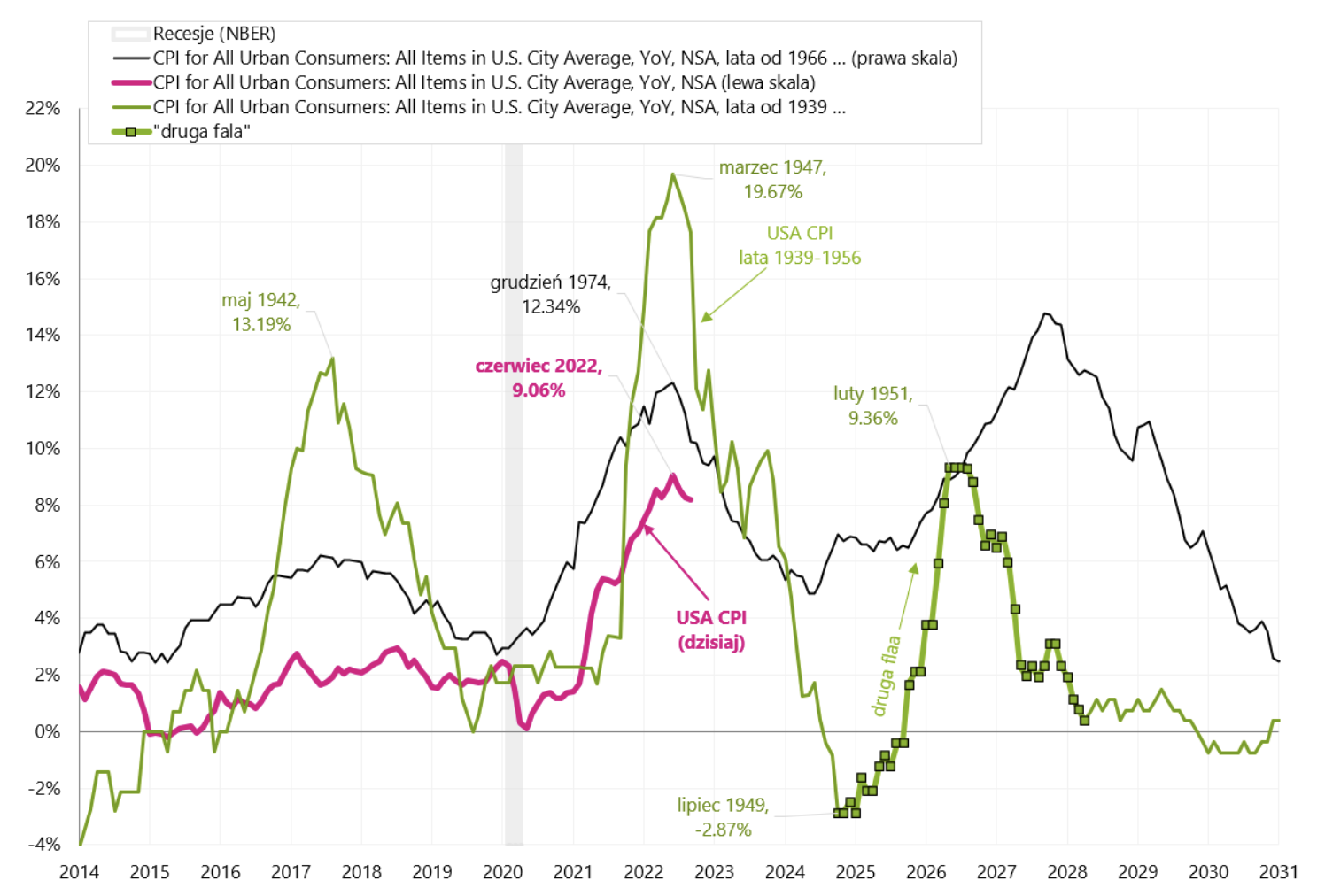

Zobaczmy też na kolejny przykład wysokiej inflacji w USA, a mianowicie bezpośrednio po II wojnie światowej, kiedy w marcu 1947 roku roczna dynamika inflacji wyniosła w USA aż 19,7%. Podażowa strona gospodarki bezpośrednio po wojnie „nie zdążyła” się przestawić na produkcję cywilną i zaspokojenie olbrzymiego popytu konsumenckiego na różnego rodzaju dobra trwałe, co generalnie doprowadziło do szybkiego wzrostu cen tych towarów. Dodatkowo w 1946 roku większość cen została uwolniona (były ustawowo zamrożone podczas wojny). FED zacieśnił wtedy politykę monetarną, ale w kompletnie inny sposób niż dzisiaj (ograniczając kreację kredytu, a jednocześnie pozwalając rynkowi określić krótkoterminową stopę procentową bonów skarbowych – wcześniej te rentowności były także „zamrożone” na czas wojny). Jednakże tamta inflacja rzeczywiście okazała się przejściowa (także dzięki działaniom FED-u), a jej szybki spadek wywołał w pierwszej kolejności nawet deflację, a potem „drugą falę” rosnącej inflacji. Na kolejnym wykresie porównujemy oba przypadki inflacji z 1974 i 1947 roku do sytuacji dzisiejszej.

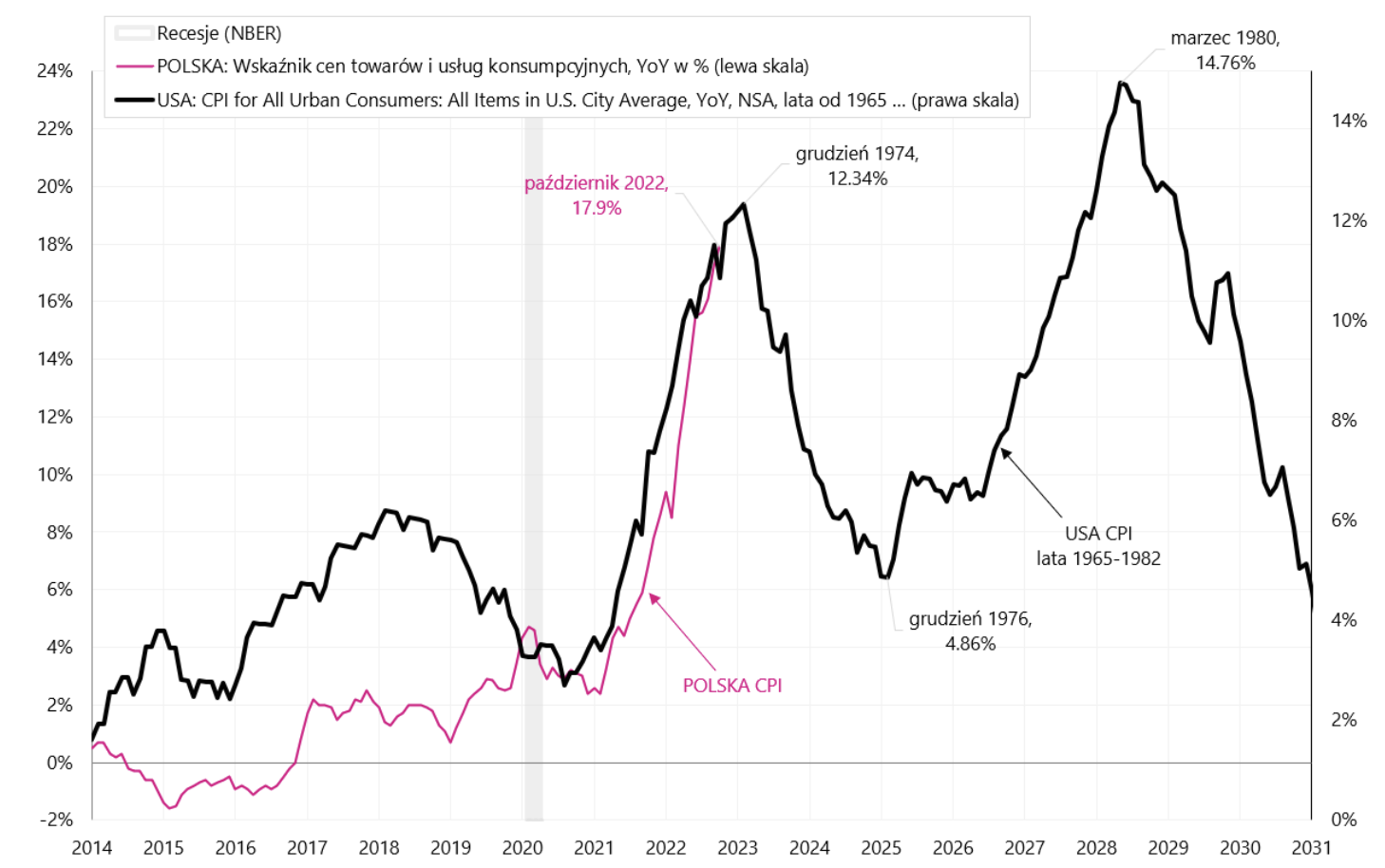

Spójrzmy jeszcze jak wyglądałaby sytuacja w Polsce, gdybyśmy obniżyli stopy procentowe zbyt wcześnie (czyli scenariusz z lat 70-tych z USA). Kolejny wykres przedstawia polską inflację na tle inflacji amerykańskiej z lat 1965-1982.

Podsumowanie

Amerykańskie akcje zakończyły tydzień na minusach, a rynki Emerging Markets, w tym Polska na sporych plusach (to raczej rzadkość na rynkach finansowych).

Kolejny raz nadzieje rynku na „pivot” FED-u okazały się zbyt wczesne, a FED zamierza dalej podnosić stopy procentowe (bez pauzy) i pozostawić je wyżej na dłużej. Przynajmniej w krótkim terminie możemy oczekiwać dobrych informacji z Chin, co już przekłada się na ceny surowców i aktywa związane z krajami Emerging Markets. Ale w średnim i dłuższym terminie, to jednak rynki amerykańskie zadecydują o końcu bessy.

O Autorze

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Jarosław Jamka – Doświadczony ekspert zarządzający funduszami, od ponad 25 lat zawodowo związany z rynkiem kapitałowym. Posiada tytuł doktora nauk ekonomicznych, licencję doradcy inwestycyjnego oraz maklera papierów wartościowych. Osobiście zarządzał funduszami akcji, obligacji, mutli-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł. Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał jako: Członek Zarządu ING PTE, Wiceprezes i Prezes Zarządu ING TUnŻ, Wiceprezes Zarządu Money Makers S.A., Wiceprezes Zarządu Ipopema TFI, Wiceprezes Zarządu Quercus TFI, Członek Zarządu Skarbiec TFI, a także Członek Rad Nadzorczych ING PTE oraz AXA PTE. Od 12 lat specjalizuje się w zarządzaniu globalnymi klasami aktywów (global macro cross-asset).

Nota prawna

Niniejszy dokument jest jedynie materiałem informacyjnym do użytku odbiorcy. Nie powinien być rozumiany jako materiał o charakterze doradczym lub jako podstawa do podejmowania decyzji inwestycyjnych. Nie powinien też być rozumiany jako rekomendacja inwestycyjna. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są jedynie wyrazem opinii autora w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Autor nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. Historyczne wyniki inwestycyjne nie dają gwarancji osiągnięcia podobnych wyników w przyszłości.