Dywersyfikacja w inwestowaniu – czy zbyt szeroki portfel może ograniczać zyski?

Inwestowanie to sztuka balansowania między ryzykiem a potencjalnymi zyskami. Jednym z ważniejszych narzędzi w arsenale inwestora jest dywersyfikacja portfela. Koncepcja ta, często określana mianem „nie wkładania wszystkich jajek do jednego koszyka”, ma na celu rozproszenie ryzyka poprzez inwestowanie w różnorodne aktywa. Jednak czy istnieje punkt, w którym dywersyfikacja przestaje być korzystna i zaczyna ograniczać potencjalne zyski? W tym artykule przyjrzymy się bliżej temu zagadnieniu, analizując zarówno korzyści, jak i potencjalne pułapki związane z nadmierną dywersyfikacją portfela inwestycyjnego.

SPRAWDŹ: Dywersyfikacja środków między brokerami

Czym jest dywersyfikacja portfela inwestycyjnego?

Dywersyfikacja portfela inwestycyjnego najczęściej definiowana jest jako strategia polegająca na rozłożeniu inwestycji na różne rodzaje aktywów, w celu zminimalizowania ryzyka. Innymi słowy, jest to proces tworzenia portfela, który zawiera różnorodne inwestycje, aby zmniejszyć wpływ potencjalnych strat w jednym obszarze na całkowity wynik inwestycyjny.

Dywersyfikację można jednak osiągnąć w ramach różnych obszarów i na różne sposoby. Może to być na przykład dywersyfikacja między klasami aktywów, czyli inwestowanie w różne instrumenty, takie jak akcje, obligacje, nieruchomości czy surowce. Dywersyfikacja sektorowa z kolei to rozłożenie inwestycji na różne sektory gospodarki, np. technologia, opieka zdrowotna, finanse. Dywersyfikacja może być również geograficzna. Oznacza to inwestowanie w różnych regionach świata, aby zmniejszyć ryzyko związane z konkretnym krajem lub regionem. Z kolei rozłożenie inwestycji w czasie, aby uniknąć ryzyka związanego z wejściem na rynek w niewłaściwym momencie, to dywersyfikacja czasowa.

Podstawowym celem dywersyfikacji jest stworzenie portfela, w którym słabe wyniki jednej inwestycji są kompensowane przez lepsze wyniki innych. Dzięki temu inwestor może oczekiwać bardziej stabilnych i przewidywalnych zwrotów w długim terminie.

Korzyści płynące z dywersyfikacji

Dywersyfikacja portfela inwestycyjnego niesie ze sobą szereg istotnych korzyści, które sprawiają, że jest ona popularną strategią wśród inwestorów.

Jedną z najważniejszych zalet dywersyfikacji jest znaczące zmniejszenie ryzyka inwestycyjnego. Poprzez rozproszenie inwestycji na różne aktywa, sektory i regiony geograficzne, inwestor minimalizuje wpływ potencjalnych strat w jednym obszarze na cały portfel. Na przykład, jeśli inwestor posiada akcje tylko jednej firmy i firma ta ogłosi bankructwo, może stracić całą zainwestowaną kwotę. Jednak jeśli ten sam inwestor rozłoży swoje środki na akcje wielu firm z różnych sektorów, upadek jednej firmy będzie miał znacznie mniejszy wpływ na całkowity wynik portfela.

Dywersyfikacja pomaga również w stabilizacji zwrotów z inwestycji w dłuższym okresie. Różne klasy aktywów i sektory gospodarki często reagują odmiennie na te same warunki ekonomiczne. Na przykład, podczas gdy akcje mogą tracić na wartości w okresie recesji, niektóre obligacje lub fundusze rynku pieniężnego często zyskują, ponieważ inwestorzy szukają bezpieczniejszych opcji na ulokowanie pieniędzy. Dzięki posiadaniu zarówno akcji, jak i obligacji w portfelu, inwestor może oczekiwać bardziej zrównoważonych wyników niezależnie od warunków rynkowych.

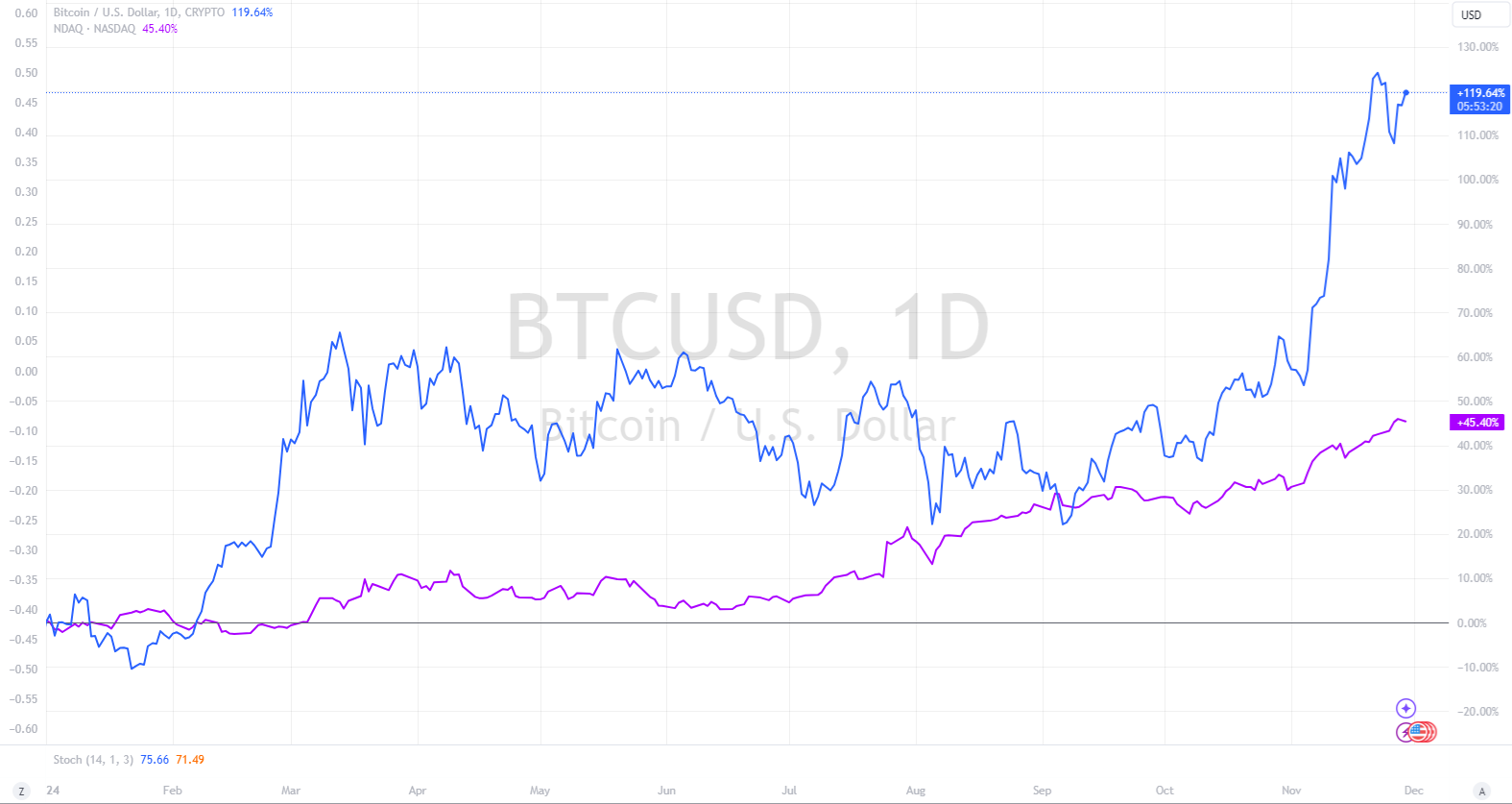

Zróżnicowany portfel pozwala inwestorowi również na czerpanie korzyści ze wzrostów w różnych sektorach i klasach aktywów. Często jest tak, że inwestorzy widzą szansę na wzrosty w kilku branżach jednocześnie. Posiadając inwestycje w różnych sektorach, inwestor zwiększa swoje szanse na udział w tych wzrostach. Na przykład, w ostatnim czasie sektor technologiczny w USA odnotował znaczące wzrosty, ale dobrą okazją była również inwestycja w Bitcoina.

Warto w tym miejscu wspomnieć ponownie, że dywersyfikacja może przebiegać na różnych płaszczyznach. To, w jaki sposób dany inwestor ją wykorzysta, zależy wyłącznie od indywidualnej strategii inwestycyjnej. Dlaczego jest to istotne?

Dlatego, że zarówno inwestor, który dzieli swój portfel na ryzykowne akcje technologiczne i spokojne obligacje krótkoterminowe, jak i inwestor, który dzieli swój portfel na akcje technologiczne i kryptowaluty, w teorii dokonują dywersyfikacji. W praktyce jednak, gdy akcje pierwszego inwestora spadają, ceny jego obligacji rosną. Natomiast gdy na rynku panuje risk-off i ceny akcji drugiego inwestora spadają, to cena Bitcoina też spada. Dlaczego? Dlatego, że Bitcoin jest mocniej skorelowany z ryzykownymi akcjami technologicznymi niż krótkoterminowe obligacje skarbowe. Czy jednak drugi inwestor źle się zdywersyfikował? Niekoniecznie, bo jego celem nie było uzyskanie bardziej stabilnej stopy zwrotu w długim terminie, tylko uzyskanie ekspozycji na więcej niż jeden perspektywiczny sektor giełdowy.

Kluczowe jest zatem zrozumienie, że „właściwa” dywersyfikacja zależy między innymi od:

- Indywidualnych celów inwestycyjnych,

- Tolerancji na ryzyko,

- Horyzontu czasowego inwestycji,

- Oczekiwań co do stopy zwrotu.

Potencjalne ograniczenia nadmiernej dywersyfikacji

Mimo, że dywersyfikacja jest powszechnie uznawana za kluczową strategię inwestycyjną, nadmierna dywersyfikacja może prowadzić do pewnych ograniczeń oraz problemów i warto być świadomym tych potencjalnych pułapek.

Przykładowo, zbyt szeroka dywersyfikacja może prowadzić do rozmycia potencjalnych zysków. Gdy portfel zawiera zbyt wiele różnorodnych aktywów, wpływ pojedynczych, dobrze radzących sobie inwestycji na ogólny wynik portfela staje się mniejszy. Jeśli inwestor posiada akcje 100 różnych spółek, a jedna z nich odnotuje spektakularny wzrost o 1000%, wpływ tego wzrostu na cały portfel będzie relatywnie niewielki. W rezultacie, nadmierna dywersyfikacja może ograniczać potencjał do osiągnięcia ponadprzeciętnych zwrotów.

Zarządzanie bardzo rozbudowanym i zróżnicowanym portfelem może także generować znaczące koszty transakcyjne. Każda transakcja kupna lub sprzedaży wiąże się z opłatami, które mogą szybko się sumować do istotnych kwot, szczególnie w przypadku częstego rebalansowania portfela. Ponadto, utrzymywanie wielu małych pozycji może prowadzić do relatywnie wyższych minimalnych opłat za transakcje, co negatywnie wpływa na ogólną rentowność portfela. W skrajnych przypadkach, koszty związane z utrzymaniem bardzo zdywersyfikowanego portfela mogą przewyższać korzyści płynące z dywersyfikacji.

Idąc dalej, zarządzanie i monitorowanie bardzo zróżnicowanego portfela może być czasochłonne i skomplikowane. Im więcej różnych aktywów znajduje się w portfelu, tym trudniej jest śledzić ich wyniki, analizować fundamenty i podejmować świadome decyzje inwestycyjne. Dla indywidualnego inwestora może to oznaczać konieczność poświęcenia znacznej ilości czasu na badanie i analizę lub zdanie się na automatyczne narzędzia do zarządzania portfelem, co nie musi okazać się netto pozytywne dla jego wyników.

Znalezienie optymalnego poziomu dywersyfikacji

Kluczem do skutecznej dywersyfikacji jest znalezienie równowagi między rozproszeniem ryzyka, a utrzymaniem potencjału wzrostu.

Podstawą w określaniu odpowiedniego poziomu dywersyfikacji jest dokładna analiza własnych celów inwestycyjnych i tolerancji ryzyka. Inwestorzy z długoterminową perspektywą i wyższą tolerancją ryzyka mogą przykładowo pozwolić sobie na mniej zdywersyfikowany portfel, skupiając się na aktywach o wyższym potencjale wzrostu. Z kolei inwestorzy poszukujący stabilności i regularnego dochodu mogą przykładowo rozważyć szerszą dywersyfikację.

Istnieje wiele teoretycznych modeli dywersyfikacji, które mogą służyć jako punkt wyjścia do budowy własnego portfela. Przykładowo, teoria portfelowa Markowitza mówi, że inwestorzy mogą konstruować „efektywne” portfele, które maksymalizują oczekiwany zwrot dla danego poziomu ryzyka. Model ten opiera się na analizie korelacji między różnymi aktywami.

Portfel All-Seasons, strategia opracowana przez Ray’a Dalio, założyciela Bridgewater Associates, zakłada rozłożenie ryzyka pomiędzy cztery scenariusze ekonomiczne: wzrost gospodarczy, recesję, inflację i deflację.

“Reguła 60/40” sugeruje inwestowanie 60% portfela w akcje i 40% w obligacje. Choć prosta, strategia ta może okazać się skuteczna w długim terminie dla wielu inwestorów.

Należy jednak pamiętać, że nie ma czegoś takiego jak obiektywnie dobra strategia, zarówno inwestycyjna, jak i jeśli chodzi o dywersyfikację. Oznacza to, że nie każda strategia będzie dobra dla każdego inwestora. Ostatecznie, każdy uczestnik rynku ma inny stosunek do ryzyka, doświadczenie, wiedzę, dysponuje innym kapitałem.

Mało tego, odpowiedni poziom dywersyfikacji może różnić się dla portfela tego samego inwestora, w zależności od sytuacji rynkowej. Na przykład dobre warunki rynkowe mogą skłonić inwestora do skoncentrowania pozycji w najbardziej perspektywicznym aktywie. Z kolei słabsze warunki mogą go skłonić do znalezienia różnych alternatyw.

Zatem, aby znaleźć odpowiedni poziom dywersyfikacji, warto ocenić aktualną sytuację rynkową i zestawić ją ze swoją indywidualną strategią inwestycyjną, skłonnością do ryzyka, horyzontem czasowym inwestycji i innymi czynnikami, które są specyficzne dla nas samych.

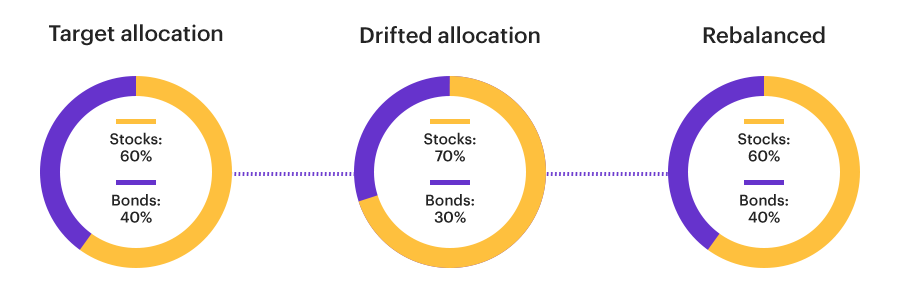

Regularne rebalansowanie

Aby utrzymać określony wcześniej poziom dywersyfikacji, kluczowe jest regularne rebalansowanie. Polega to na okresowym dostosowywaniu alokacji aktywów do pierwotnie założonych proporcji. Rebalansowanie pomaga utrzymać pożądany poziom ryzyka i może potencjalnie zwiększyć zwroty poprzez systematyczne „kupowanie tanio i sprzedawanie drogo”.

Z drugiej jednak strony, należy być świadomym, że czasami rebalansowanie może być klasycznym “sprzedawaniem wygranych i dodawaniem do przegranych pozycji”. Jest to sytuacja, w której inwestorzy sprzedają swoją alokację ze spółek, które dobrze sobie radzą i za te pieniądze kupują akcje spółek, które wykazują się relatywną słabością.

Aby tego uniknąć stosując rebalansowanie, warto zawsze zastanowiać się, jaki jest powód tego, że niektóre akcje w portfelu zachowują się gorzej niż inne i czy nadal warto je trzymać.

Przykłady efektywnej dywersyfikacji

Aby lepiej zrozumieć, jak wygląda efektywna dywersyfikacja w praktyce, przyjrzyjmy się kilku przykładowym portfelom inwestycyjnym.:

- Dywersyfikacja między klasami aktywów:

- 30% akcje (lub ETFy na akcje),

- 40% obligacje lub fundusze dłużne lub rynku pieniężnego (także przez ETFy),

- 15% nieruchomości lub REITy,

- 15% surowce.

- Dywersyfikacja geograficzna:

- 30% nieruchomości krajowe,

- 20% nieruchomości zagraniczne lub REITy,

- 40% akcje u zagranicznych brokerów,

- 10% kryptowaluty.

- Dywersyfikacja sektorowa:

- 30% US tech (wybór poszczególnych spółek lub ETFy),

- 30% VanGuard Health Care ETF (sektor medyczny),

- 20% REITy,

- 20% ETF na papiery skarbowe US.

Warto zauważyć, że powyższe portfele charakteryzują się stosunkowo niewielką liczbą składników, co ułatwia ich zarządzanie i monitorowanie, jednocześnie zapewniając dobrą dywersyfikację.

Podsumowanie

Dywersyfikacja pozostaje fundamentalnym narzędziem w zarządzaniu ryzykiem inwestycyjnym, ale jak omówiliśmy, nadmierna dywersyfikacja może prowadzić do rozmycia potencjalnych zysków, zwiększenia kosztów czy utrudnienia zarządzania portfelem. Kluczem do sukcesu jest znalezienie optymalnego poziomu dywersyfikacji, który będzie odpowiadał indywidualnym celom inwestycyjnym i innym subiektywnym czynnikom mającym wpływ na inwestycje.

Efektywna dywersyfikacja nie polega na posiadaniu jak największej liczby różnych aktywów, ale na strategicznym doborze inwestycji, które wspólnie tworzą zrównoważony i odporny przed różnymi rodzajami ryzyka, portfel. Warto pamiętać, że nawet stosunkowo prosty portfel, składający się z kilku starannie dobranych funduszy indeksowych lub ETF-ów, może zapewnić wystarczającą dywersyfikację dla większości inwestorów indywidualnych.

Ostatecznie, najlepszy poziom dywersyfikacji to taki, który pozwala spokojnie spać w nocy, jednocześnie dając szansę na osiągnięcie celów finansowych. Regularna analiza i dostosowywanie strategii inwestycyjnej do zmieniających się warunków rynkowych i osobistych okoliczności pozostaje kluczowym elementem sukcesu na rynku.