Czy instytucje uratują kryptowaluty, zanim zniknie obrót detaliczny?

16 grudnia 2008 r., w trakcie Wielkiej Recesji, amerykańska Rezerwa Federalna (Fed) za jednym pociągnięciem pióra ścięła stopę procentową do poziomu bliskiego zeru. Był to pierwszy przypadek w historii, kiedy Fed sprowadził stopę procentową poniżej 1%. Aby postawić gospodarkę na nogi, w marcu 2009 r. Rezerwa Federalna rozpoczęła wdrażanie szeroko zakrojonej polityki luzowania ilościowego w celu zarzucenia gospodarki świeżymi pieniędzmi i płynnością. Pomijając kilka niewielkich podwyżek i obniżek, przez cały 2010 r. Fed utrzymywał niską stopę procentową, podczas gdy inne banki centralne ustanowiły wręcz ujemne stopy procentowe. Mówiąc wprost, utworzyło to niemal idealne środowisko dla aktywów o charakterze spekulacyjnym, które przez kolejne lata cieszyły się wyjątkową popularnością.

Szczególną okolicznością jest fakt, iż zaledwie dwa tygodnie po tym, jak Fed po raz pierwszy obniżył stopy procentowe do zera, na rynku pojawiło się najbardziej spekulacyjne aktywo tej epoki – bitcoin – w efekcie wykopania pierwszego bloku 3 stycznia 2009 r. Był to w znacznej mierze przypadek, że data wydobycia pierwszego bloku bitcoina niemal zbiegła się z terminem ustanowienia przez Fed zerowych stóp i rozpoczęcia luzowania ilościowego. Warunki te miały jednak olbrzymie znaczenie, ponieważ to właśnie dzięki nim najpierw bitcoiny, a później kryptowaluty jako takie powoli, ale nieuchronnie zyskiwały na popularności wśród inwestorów detalicznych.

Dominacja inwestorów detalicznych

W pierwszej dekadzie swojego istnienia, pomijając pojedynczych zdecydowanych zwolenników, kryptowaluty interesowały niewielu – o ile w ogóle – inwestorów instytucjonalnych i pośredników finansowych. Mimo iż finansowy establishment obchodził kryptowaluty szerokim łukiem, zaangażowanie detaliczne rosło wykładniczo, czyniąc je kluczowym obszarem obrotu dla inwestorów detalicznych, wraz z akcjami memicznymi i innymi inwestycjami preferowanymi na r/wallstreetbets. Bliskie zeru, a nawet ujemne stopy procentowe w niektórych krajach przyciągnęły ich do aktywów inwestycyjnych, w tym do bardzo spekulacyjnych rynków, takich jak kryptowaluty, aby – być może – osiągnąć jakiś zwrot z kapitału w czasach, w których stopy procentowe nie generowały żadnych zysków.

Nieobecność instytucji i częsty strach przed tym, że coś ich ominie (tzw. fear-of-missing-out, FOMO) doprowadziły do nadmiernej zmienności i rozmaitych baniek spekulacyjnych, m.in. w 2017 i 2021 r., powodując, że ceny kolejnych kryptowalut bez jakiegokolwiek uzasadnienia wywindowywane były do niebotycznych poziomów, po czym następowało tąpnięcie. Zmienność ta prawdopodobnie jeszcze bardziej utwierdziła instytucje w przekonaniu, że należy trzymać się od kryptowalut z daleka.

Świetny biznes do obsługi segmentu detalicznego

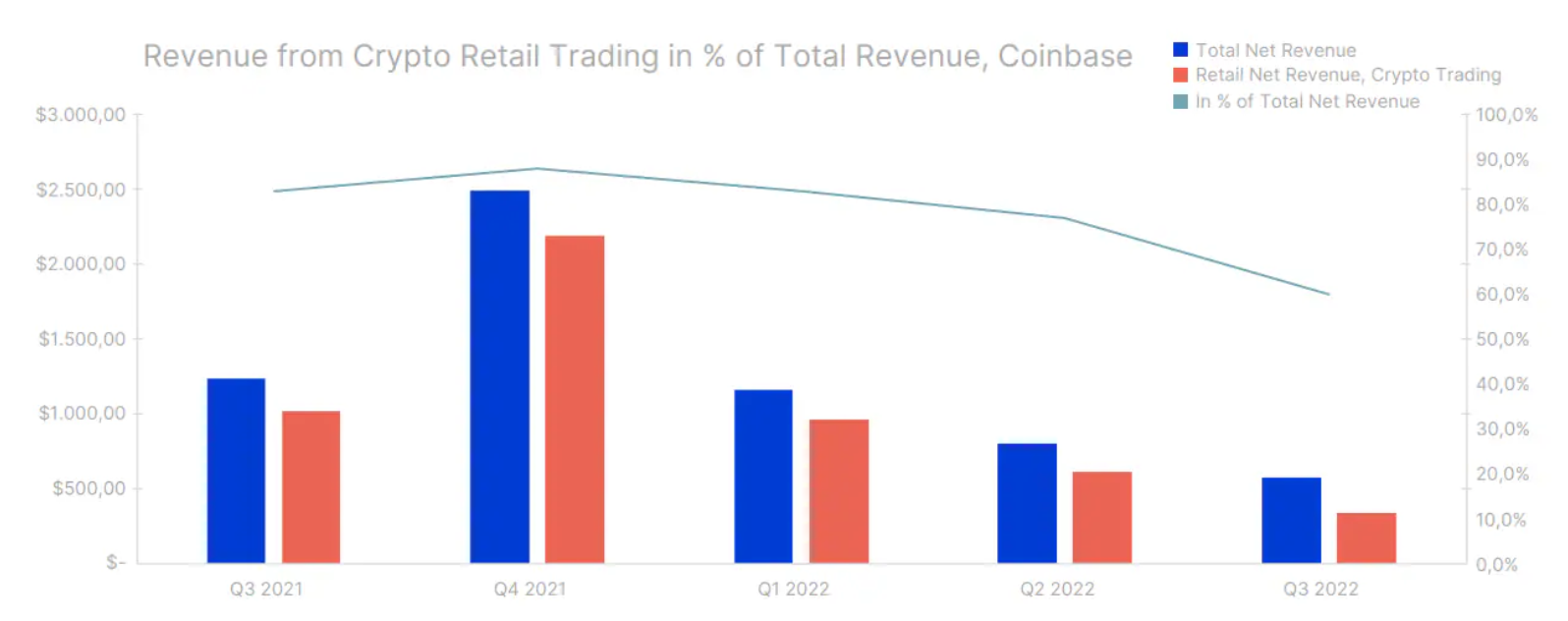

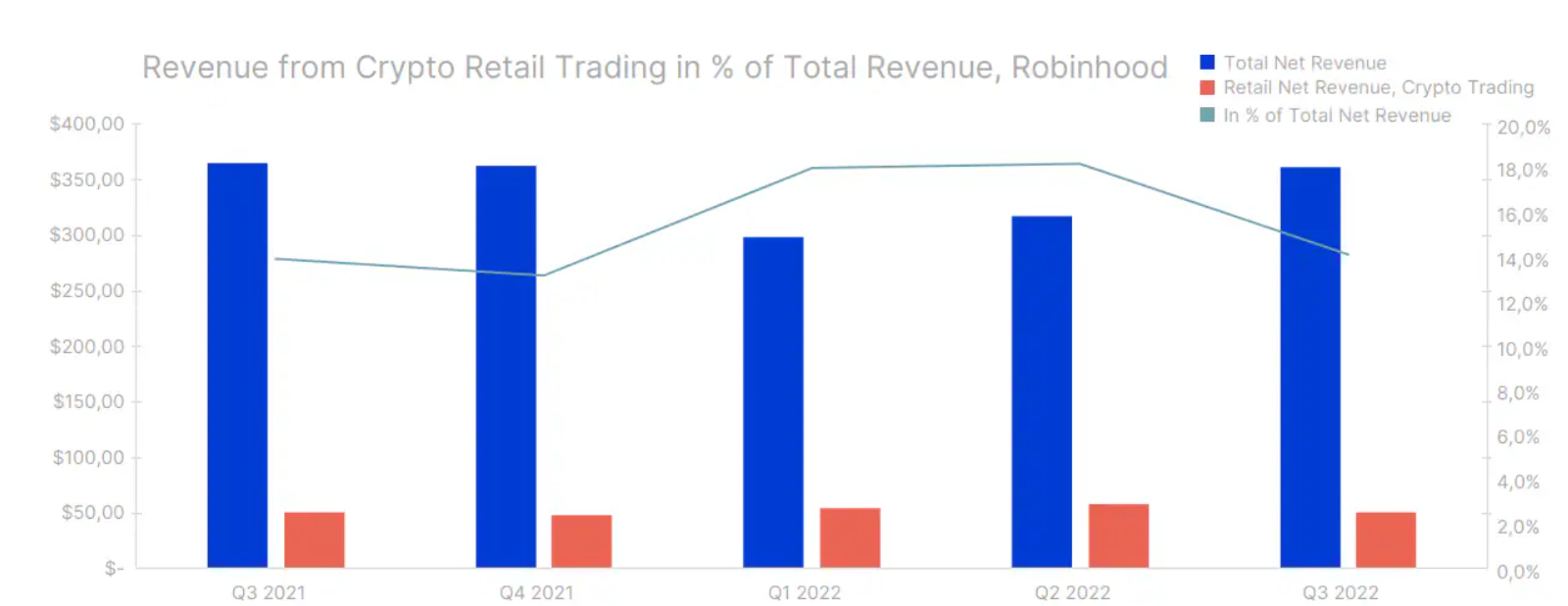

Obsługiwanie potrzeb inwestycyjnych detalistów za pomocą kryptowalut było niezwykle lukratywnym interesem dla giełd, które najwcześniej rozpoczęły działalność w tym obszarze. W istocie większość przychodów Coinbase jest produktem obrotu detalicznego, chociaż spółka ta ma różne inne strumienie przychodów, takie jak staking, zyski z oprocentowania, bramka handlowa, narzędzia programistyczne oraz obrót instytucjonalny i powiernictwo. W przypadku spółki Robinhood – brokera z zerową prowizją – detaliczny handel kryptowalutami może i nie przynosi tak dużych zysków, co w przypadku Coinbase, jednak nadal jest to znaczna część przychodów przedsiębiorstwa, w szczególności biorąc pod uwagę, że oferuje ono obrót również innymi aktywami, takimi jak akcje czy opcje. Podkreśla to, że to detaliści, a nie instytucje, utrzymują kryptowalutowych pośredników na powierzchni.

Czy obrót detaliczny przetrwa wzrost stóp procentowych i koniec płynności?

W 2022 r. otoczenie makroekonomiczne błyskawicznie przekształciło się z niemal idealnego środowiska dla aktywów spekulacyjnych dzięki płynności wywołanej pandemią w jego całkowite przeciwieństwo. Aby okiełznać gwałtownie rosnącą inflację, Rezerwa Federalna w niecały rok podwyższyła stopy procentowe z poziomu bliskiego zeru do ponad 4%, a w efekcie banki centralne na całym świecie poszły w jej ślady. Co gorsza, Fed rozpoczęła zacieśnianie ilościowe, aby zmniejszyć płynność na rynkach poprzez redukcję swojego bilansu.

Podwyżki stóp w 2022 r. zmniejszyły płynność i jeszcze bardziej pogorszyły sytuację na rynkach spekulacyjnych, które w 2021 r. cieszyły się największą popularnością. Z perspektywy czasu, na początku 2021 r. inwestorom detalicznym zaczęły kończyć się nowe środki w postaci „darmowych” bodźców fiskalnych z okresu pandemii, które mogliby inwestować w kryptowaluty. Zauważmy na przykład, że bitcoin i inne aktywa kryptowalutowe po raz pierwszy osiągnęły znaczącą wartość szczytową w ciągu kilku tygodni od wypłaty ostatniego i największego amerykańskiego czeku stymulacyjnego, po której nastąpił wzrost zmienności powodujący wypalenie wśród wielu inwestorów kryptowalutowych.

W tym momencie, jeżeli inwestorzy detaliczni w dalszym ciągu będą wycofywać kapitał ze spółek brokerskich, rynek kryptowalut prawdopodobnie odczuje najsilniejszy cios, ponieważ kryptowaluty nigdy nie funkcjonowały w takim otoczeniu makroekonomicznym, a zaangażowanie inwestorów profesjonalnych i instytucjonalnych jest niewielkie. Naszym zdaniem inwestorzy detaliczni najprawdopodobniej nie wycofają się z rynku tak szybko biorąc pod uwagę, że dominujące młodsze pokolenie detalicznych inwestorów na rynku kryptowalut musi najpierw wyzbyć się niemal piętnastoletniego przekonania, że pieniądz jest tani. Jeżeli płynność pozostanie ograniczona ze względu na walkę banków centralnych z inflacją, zarówno model dominacji inwestorów detalicznych utrzymujący na powierzchni rynek kryptowalut, jak i model maksymalnego wykorzystywania koniunktury przez brokerów kryptowalutowych, ulegnie załamaniu.

Od detalu do instytucji

Przez ostatnich kilka lat zwolennicy kryptowalut przepowiadali, że poważne zaangażowanie na tym rynku inwestorów instytucjonalnych jest nieuchronne. Pomimo postawy „nie dotykać!”, w znacznej mierze wykazywanej przez inwestorów instytucjonalnych wobec kryptowalut aż do 2020 r., niektóre uznane instytucje zdecydowały się na ostrożne wejście w ten obszar, samodzielnie obracając kryptowalutami, oferując je klientom, a w niektórych przypadkach również wykonując różnego rodzaju transakcje bezpośrednio w łańcuchu. Chociaż jest to krok we właściwym kierunku, instytucjonalne zaangażowanie w kryptowaluty jest stosunkowo skromne i nadal relatywnie niewiele instytucji decyduje się na taki ruch. W związku z powyższym w najbliższym czasie raczej nie należy się spodziewać masowego napływu inwestorów instytucjonalnych, który zrównoważyłby odpływ inwestorów detalicznych, w szczególności w przypadku mniejszych i mniej płynnych kryptowalut.

Niemniej jednak spadek aktywności detalicznej może doprowadzić rynek do mniej spekulacyjnego, ale za to bardziej solidnego i zrównoważonego modelu w dłuższej perspektywie, chociaż większość kryptowalut może nie przetrwać czystki w obszarze działalności spekulacyjnej. Aby taki zrównoważony model mógł powstać i aby rynek mógł prosperować w przyszłości, kryptowaluty muszą powrócić do swoich korzeni, oferując unikalne zdecentralizowane przypadki użycia i dojrzeć, przekształcając się w bardziej zrównoważone ekonomicznie aktywa. W odniesieniu do tej ostatniej kwestii, ubiegły rok wykazał, że kryptowaluty mogą być ekonomicznie zrównoważonymi aktywami poprzez generowanie zwrotów podobnych do dywidend po przejściu sieci Ethereum z protokołu proof-of-work na proof-of-stake. W trakcie tej transformacji sieć drastycznie zmniejszyła swoją emisję nowych etherów, obecnie oferując posiadaczom nagrodę w wysokości do 7% rocznie w zamian za weryfikację transakcji, ale bez zwiększania podaży, ponieważ nagroda ta jest zasadniczo finansowana z opłat transakcyjnych. Miejmy nadzieję, że inne kryptowaluty i tokeny pójdą w ślady sieci Ethereum, przekształcając się w bardziej zrównoważone ekonomicznie aktywa, dzięki czemu cały ten obszar nabierze mniej spekulacyjnego charakteru.

O autorze

O autorze

Mads Eberhardt, analityk rynku kryptowalut, Saxo Bank. Analityk rynku kryptowalut w Saxo Bank. Zdobywał doświadczenie jako trader w Bitcoin Suisse AG i założyciel http://BetterCoins.dk (serwis przejęty przez Coinify).